(P/A,i,n) 可通过查年金现值系数表求得

例:第321页 表9

参见 附表11-6

第1年:4111.28×1/2×6.03%=123.96

第2年:(4235.24+2055.64 ×1/2)×6.03%=317.36

第3年:6608.24×6.03%=398.48

第4年:4234.32×6.03%=255.33

工作量法: 年折旧额=原值×(1-预计净残值率)/总行驶里 程 或=每工作小时折旧额×年工作小时 加速折旧法:

例:309页 固定资产=13704.28(建设投资)-1800(无形资产) -150(开办费)+441.32(建设期利息)=12195.6 每年折旧=12195.6×(1-10%)/18年=609.78万元

利润总额=营业收入-营业税金及附加 (-增值税) -总成本费用+补贴收入

例:第318页 表6

25830-146.12-1461.16-21563.99=2658.73

二、补贴收入的估算

三、所得税的估算 所得税=应纳税所得额×33% 四、净利润的估算

利润总额-所得税=净利润

营业税金及附加

增值税

折旧费、摊销费

利息支出 其他费用

2、总成本费用的估算:以方法二为例

例:第316页 表5

通常采用这一 方法:参见表

10-1

(一)外购原材料的估算

参见 表10-1-1

外购原材料成本 =全年产量×单位产品外购原材料成本

例:第317页表5-1

(二)外购燃料动力的估算

参见 表10-1-1

外购燃料动力成本 =全年产量×单位产品外购燃料动力成本

财务分析 不确定性分析

风险分析 经济分析

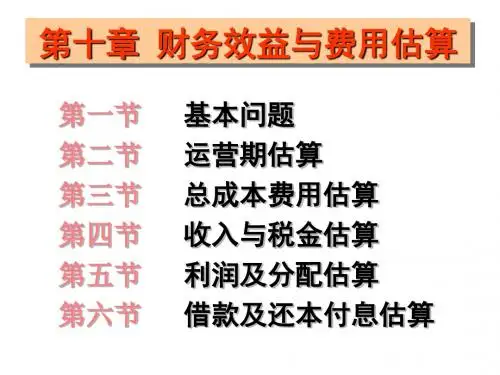

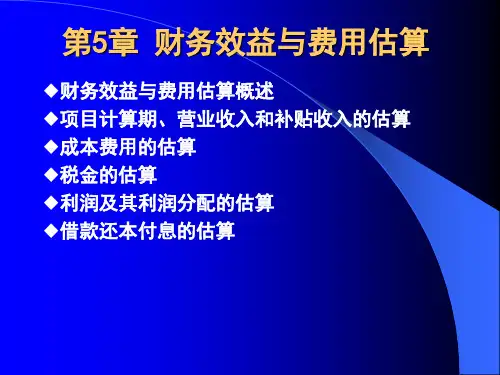

第一节 基本问题