名义利率和有效利率的计算

- 格式:doc

- 大小:87.50 KB

- 文档页数:5

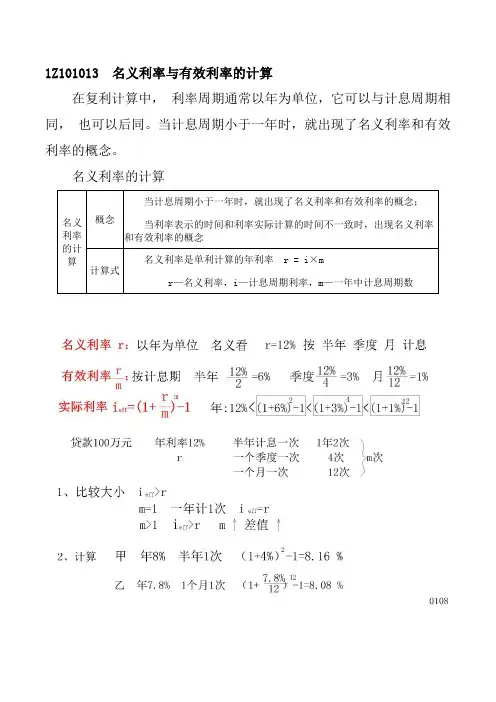

1Z101013 名义利率与有效利率的计算在复利计算中,利率周期通常以年为单位,它可以与计息周期相同,也可以后同。

当计息周期小于一年时,就出现了名义利率和有效利率的概念。

名义利率的计算有效利率的计算计息周期有效利率计息周期小于(或等于)资金收付周期时的等值计算【考点分析】名义利率和有效利率的含义和大小比较;计息期有效利率的计算;资金收付周期有效利率的计算年有效利率的计算;计息周期小于资金收付周期时的等值计算。

【历年真题】(2006年)某施工企业向银行借款100万元,年利率8%,半年复利计息一次,第三年末还本付息,则到期时企业需偿还银行( )万元。

A.124.00B.125.97C.126.53D.158.69 【答案】C【解析】掌握利用终值和现值以及名义利率与有效利率的换算方法。

本题计息周期是半年,资金收付周期是3年,要求计算的是一次支付的终值。

计算方法有以下两种。

(1)%42%8===m r i53.126%)41(100)1(6=+=+=n i P F (万元)(2)()%16.81%)41(112=-+=-+=meff i i53.126%)16.81(100)1(3=+=+=n i P F (万元)(2007年)已知年利率 12%,每月复利计息一次,则季度的实际利率为( )。

A .1.003%B .3.00%C .3.03%D .4.00% 【答案】C【解析】已知名义利率r 为12%,计息周期为月,则季度实际利率的计算为:%112%12===m r i()%03.31%)11(113=-+=-+=meff i i(2007年)每半年末存款 2000 元,年利率 4%,每季复利计息一次,2 年末存款本息和为( )万元。

A .8160.00B .8243.22C .8244.45D .8492.93 【答案】C【解析】已知A 为2000元,r 为4%,计息周期为季度,要求计算2年末的终值F 。

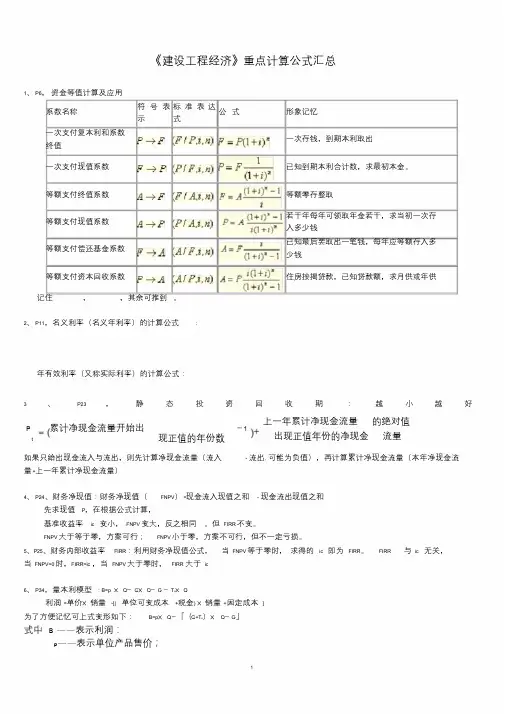

《建设工程经济》重点计算公式汇总1、P6,资金等值计算及应用系数名称符号表示标准表达式公式形象记忆一次支付复本利和系数终值一次存钱,到期本利取出一次支付现值系数已知到期本利合计数,求最初本金。

等额支付终值系数等额零存整取等额支付现值系数若干年每年可领取年金若干,求当初一次存入多少钱等额支付偿还基金系数已知最后要取出一笔钱,每年应等额存入多少钱等额支付资本回收系数住房按揭贷款,已知贷款额,求月供或年供记住,,其余可推到。

2、P11,名义利率(名义年利率)的计算公式:年有效利率(又称实际利率)的计算公式:3 、P23 ,静态投资回收期:越小越好P t 累计净现金流量开始出-1现正值的年份数上一年累计净现金流量出现正值年份的净现金的绝对值流量如果只给出现金流入与流出,则先计算净现金流量(流入- 流出, 可能为负值),再计算累计净现金流量(本年净现金流量+上一年累计净现金流量)4、P24、财务净现值:财务净现值(FNPV)=现金流入现值之和- 现金流出现值之和先求现值P,在根据公式计算,基准收益率ic 变小,FNPV变大,反之相同。

但FIRR 不变。

FNPV大于等于零,方案可行;FNPV小于零,方案不可行,但不一定亏损。

5、P25、财务内部收益率FIRR:利用财务净现值公式,当FNPV等于零时,求得的ic 即为FIRR。

FIRR 与ic 无关,当FNPV=0时,FIRR=ic ,当FNPV大于零时,FIRR 大于ic6、P34,量本利模型: B=p ×Q-C u ×Q-C F-T u×Q利润=单价×销量-[( 单位可变成本+税金) ×销量+固定成本]为了方便记忆可上式变形如下:B=p×Q-「(C u+T u)×Q-C F」式中 B ——表示利润:p——表示单位产品售价;1、P6,资金等值计算及应用系数名称符号表示标准表达式公式形象记忆一次支付复本利和系数终值一次存钱,到期本利取出一次支付现值系数已知到期本利合计数,求最初本金。

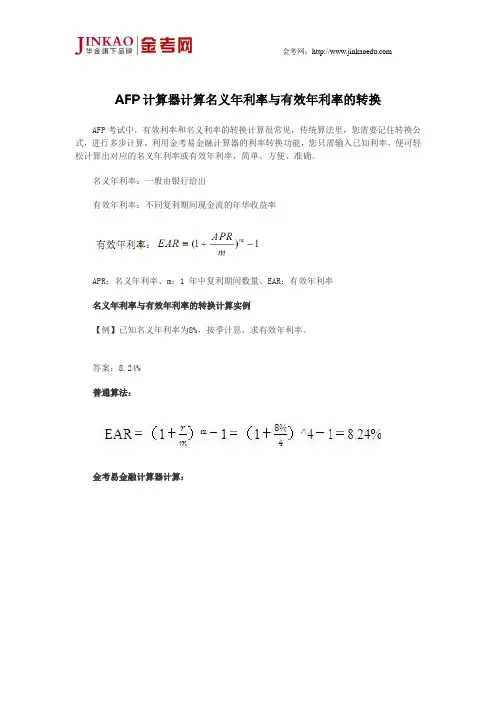

AFP计算器计算名义年利率与有效年利率的转换

AFP考试中,有效利率和名义利率的转换计算很常见,传统算法里,您需要记住转换公式,进行多步计算,利用金考易金融计算器的利率转换功能,您只需输入已知利率,便可轻松计算出对应的名义年利率或有效年利率,简单、方便、准确。

名义年利率:一般由银行给出

有效年利率:不同复利期间现金流的年华收益率

APR:名义年利率、m:1 年中复利期间数量、EAR:有效年利率

名义年利率与有效年利率的转换计算实例

【例】已知名义年利率为8%,按季计息,求有效年利率。

答案:8.24%

普通算法:

金考易金融计算器计算:

金考易金融计算器已更新至2.4 七大功能终生免费使用下载地址:/app/index.htm。

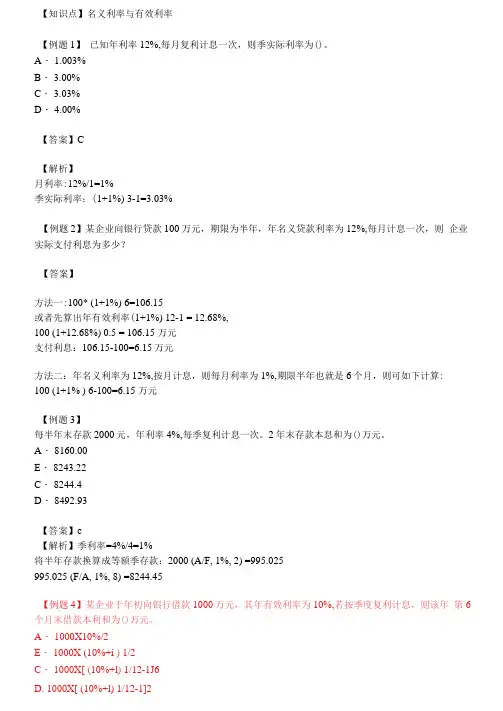

【知识点】名义利率与有效利率【例题1】已知年利率12%,每月复利计息一次,则季实际利率为()。

A・ 1.003%B・ 3.00%C・ 3.03%D・ 4.00%【答案】C【解析】月利率:12%/1=1%季实际利率:(1+1%) 3-1=3.03%【例题2】某企业向银行贷款100万元,期限为半年,年名义贷款利率为12%,每月计息一次,则企业实际支付利息为多少?【答案】方法一:100* (1+1%) 6=106.15或者先算出年有效利率(1+1%) 12-1 = 12.68%,100 (1+12.68%) 0.5 = 106.15 万元支付利息:106.15-100=6.15万元方法二:年名义利率为12%,按月计息,则每月利率为1%,期限半年也就是6个月,则可如下计算:100 (1+1% ) 6-100=6.15 万元【例题3】每半年末存款2000元,年利率4%,每季复利计息一次。

2年末存款本息和为()万元。

A・ 8160.00E・ 8243.22C・ 8244.4D・ 8492.93【答案】c【解析】季利率=4%/4=1%将半年存款换算成等额季存款:2000 (A/F, 1%, 2) =995.025995.025 (F/A, 1%, 8) =8244.45【例题4】某企业于年初向银行借款1000万元,其年有效利率为10%,若按季度复利计息,则该年第6个月末借款本利和为()万元。

A・ 1000X10%/2E・ 1000X (10%+i ) 1/2C・ 1000X[ (10%+l) 1/12-1J6D. 1000X[ (10%+l) 1/12-1]2【答案】B【解析】本题考核的是有效利率和名义利率的内容。

年有效利率为10%,按照有效利率的计算关系式:年有效利率=(1+季度利率)4-1,则季度利率=(年有效利率+1) 1/4-1,按季度复利计息,则该年第6个月末借款本利和为1000万元X (1+季度利率)2万元。

名义年利率计算公式r=i+p其中,r为名义利率,i为实际利率,p为借贷期内物价水平的变动率,它可以为正,也可能为负。

较为精确的计算公式可以写成:r=(1+i)(1+p)-1i=(1+r)/(1+p)-1这是目前国际上通用的计算实际利率的公式。

在通货膨胀的条件下,市场的各种利率都是名义利率。

而实际利率往往不能直接观察到。

一般而言,名义利率大于通货膨胀率,两者之差为实际利率。

所谓名义利率,是央行或其它提供资金借贷的机构所公布的未调整通货膨胀因素的利率,即利息(报酬)的货币额与本金的货币额的比率。

即指包括补偿通货膨胀(包括通货紧缩)风险的利率。

名义利率虽然是资金提供者或使用者现金收取或支付的利率,但人们应当将通货膨胀因素考虑进去。

拓展资料:区别:一、相比实际利率名义利率并不是投资者能够获得的真实收益,还与货币的购买力有关。

如果发生通货膨胀,投资者所得的货币购买力会贬值,因此投资者所获得的真实收益必须剔除通货膨胀的影响,这就是实际利率。

实际利率,指物价水平不变,从而货币购买力不变条件下的利息率。

名义利率与实际利率存在着下述关系:1、当计息周期为一年时,名义利率和实际利率相等,计息周期短于一年时,实际利率大于名义利率。

2、名义利率不能是完全反映资金时间价值,实际利率才真实地反映了资金的时间价值。

3、以i表示实际利率,r表示名义利率,n表示年计息次数,那么名义利率与实际利率之间的关系为1+名义利率=(1+实际利率)*(1+通货膨胀率),一般简化为名义利率=实际利率+通货膨胀率4、名义利率越大,周期越短,实际利率与名义利率的差值就越大。

例如,如果银行一年期存款利率为2%,而同期通胀率为3%,则储户存入的资金实际购买力在贬值。

因此,扣除通胀成分后的实际利率才更具有实际意义。

仍以上例,实际利率为2% -3% =-1%,也就是说,存在银行里是亏钱的。

在中国经济快速增长及通胀压力难以消化的长期格局下,很容易出现实际利率为负的情况,即便央行不断加息,也难以消除。

一、 利息与利率公式:I=F -P式中:I —利息;F —目前债务人应付(或债权人应收)总金额,即还本付息总额;P —原借贷金额,常称为本金。

利率的计算公式:i=P tI ×100%式中:i —利率;I t —单位时间内所得的利息额。

二、利息的计算1、单利的计算公式:I t =P ×i 单; I n = P ×i 单×n ;[n 期末单利本利和F 等于本金P 加上总利息I n ]即,F=P+ I n =P (1+n ×i 单)式中:I t —代表第t 计息周期的利息额;P —代表本金;i 单—计息周期单利利率;I n —代表n 个计息周期所付或所收的单利总利息。

2、复利的计算公式:I t =i ×F t -1 而第t 期末复利本利和的表达式:F t = F t -1(1+i )式中:i —计息周期复利利率;F t -1—表示(t -1)期末复利本利和。

等值的计算一、一次支付的终值和现值计算(一)终值计算(已知P 求F )一次支付n 年末终值(即本利和)F 的计算公式为:F=P (1+i )n又可写成F=P ( F/P, i, n)(二)现值计算(已知F 求P )现值计算公式为:P=F (1+i )-n 又可写成P=F ( P/F, i, n)式中:i —计息期复利率;n —计息的期数;P —现值(即现在的资金价值或本金);F —终值(即n 期末的资金值或本利和)。

二、等额支付系列现金流量的终值、现值计算1、终值计算(已知A ,求F ) 终值F 的计算公式为:F=A ii n 1)1(-+ 又可写成:F=A(F/A, i, n) 式中:A —年金(即,每年末存入的资金) F —几年末有资金多少万元 P —借款多少万元2、 现值计算(已知A ,求P )现值P 的计算公式为:P=A nn i i i )1(1)1(+-+ 又可写成:P=A(P/A, i, n) 已知F 求A: A=F 1)1(-+n i i 又可写成:A=F(A/F,i,n) 已知P 求A :A=P 1)1()1(-++i i i n又可写成:A=P(A/P,i,n) 熟悉名义利率和有效利率的计算一、 名义利率的计算所谓名义利率r 是指计息周期利率i 乘以一年内的计息周期数m 所得的年利率。

名义利率和有效利率的计算在复利计算中,利率周期通常以年为单位,它可以与计息周期相同,也可以不同。

当计息周期小于一年时,就出现了名义利率和有效利率。

一、名义利率的计算

名义利率 r 是指计息周期利率 i 乘以一年内的计息周期数 m 所得的年利率。

即:

r=i×m

若计息周期月利率为1%,则年名义利率为 12%。

很显然 , 计算名义利率与单利的计算相同。

二、有效利率的计算

有效利率是措资金在计息中所发生的实际利率

包括:①计息周期有效利率

②年有效利率

1. 计息周期有效利率 , 即计息周期利率i:

i=r/m

2. 年有效利率 , 即年实际利率。

更多一级建造师精品资料:/kcnet580/

造价工程师学习:/kcnet600/。

一建工程经济计算公式汇总及计算题解析第一章:工程经济3、名义利率与有效利率的计算P11⑴、计息周期:某一笔资金计算利息时间的间隔(计息周期数m ,计息周期利率i )P12 ⑵、计息周期利率(i )⑶、计息周期数:某一笔资金在一年内计算利息的次数(m ) ⑷、名义利率:指的是年利率(单利计算的年利率)(r )r=i ×m ⑸、实际利率:又称有效利率,复利计算利率 ①计息周期的有效利率:(等效计息周期利率) ②年有效利率:1)1(-+=meff mr i ⑹、已知某一笔资金的按季度计息,季度利率3%,问资金的名义利率 r=i ×m=3%×4=12%⑺、已知某一笔资金半年计息一次,名义利率10%,问半年的利率是多少 i=r/m=10%/2=5%⑻、甲施工企业,年初向银行贷款流动资金200万,按季计算并支付利息,季度利率%,则甲施工企业一年应支付的该项流动资金贷款利息为多少万元200×%×4=12万元⑼、年利率8%,按季度复利计息,则半年的实际利率为多少季度利率 i=r/m=8%/4=2% 半年的有效利率(i eff )=(1+r/m)m -1=(1+2%)2-1=%⑽、有一笔资金,名义利率r=12%,按月计息,计算季度实际利率,月利率i=1% 季度的有效利率(i eff ))=(1+r/m)m -1=(1+1%)3-1=%⑾、某企业从金融机构借款100万,月利率1%,按月复利计息,每季度付息一次,则该企业一年须向金融机构支付利息多少万元季度的有效利率(i eff ))=(1+r/m)m -1=(1+1%)3-1=% 季度有效利率×100万×4=%×100×4=万元1Z101020 技术方案经济效果评价(5-6题)3、投资收益率分析P19⑴、投资收益率是衡量技术方案获利水平的评价指标,它是技术方案建成投产达到设计生产能力后一个正常年份的年净收益额与技术方案总投资的比率。

年利率的计算方法公式主要有两种,具体如下:

1. 年利率= 月利率×12(月数)。

如果已知月利率,可以通过这个公式快速计算出年利率。

2. 年利率= 本金×日利率×360(天数,一般按360天计算)/ 本金。

如果已知日利率和本金,可以通过这个公式计算出年利率。

这里假设一年有360天,是为了计算方便和标准化,实际情况可能会有所不同。

另外,有效年利率的计算公式为:有效年利率= (1 + 名义利率/一年内计息次数)^n - 1,其中n表示一年的计息次数。

有效年利率和总收益率之间的关系为:1 + 有效年利率= (1 + 总收益率)。

以上信息仅供参考,如有需要,建议咨询专业金融人士。

思维导图

A.条件一

B.条件二

C.条件三

D.条件四

2.某企业拟存款200万元,下列存款利率和计息方式中,在第5年末存款本息和最多的是()。

A.年利率6%,按单利计算

B.年利率5.5%,每年复利一次

C.年利率4%,每季度复利一次

D.年利率5%,每半年复利一次

A.方案一

B.方案二

C.方案三

D.方案四

4.关于资金时间价值的说法,正确的有()。

A.单位时间资金增值率一定的条件下、资金的时间价值与使用时间成正比

B.资金随时间的推移而贬值的部分就是原有资金的时间价值

C.投入资金总额一定的情况下,前期投入的资金越多,资金的正效益越大

D.其他条件不变的情况下,资金的时间价值与资金数量成正比。

(三)名义利率与有效利率当利率周期与计息周期不一致时,就出现了名义利率和实际利率的概念。

名义利率有效利率换算:(1)1m effI r i Pm由此可见,利率周期有效利率与名义利率的关系实质上与复利和单利的关系相同。

七、建设期利息计算的几种计算方式(例)某新建项目,建设期为3年,分年均衡进行贷款,第一年贷款300万元, 第二年600万元,第三年400万元,年利率为12%,建设期内利息只计息不支付,计算建设期贷款利息。

解:在建设期,各年利息计算如下:111122q A i =•=⨯300⨯12%=18.00(万元) 2q =(1212P A +)•i=(300+18+16002⨯)⨯12%=74.16(万元)3q =(2P +312A )·i =(318+600+74.1612+⨯400)⨯12%=143.06(万元) 所以,建设期贷款利息=1q +2q +3q =18+74.16+143.06=235.22(万元)[例]某新建项目,建设期为3年,第一年年初借款200万元,第二年 年初借款300万元,第三年年初借款200万元,借款年利率为6%,每年计息一 次,建设期内不支付利息。

试计算该项目的建设期利息。

[解答]第一年借款利息:Q1=(p+A1) ×i=200×6%=12(万元) 第二年借款利息:Q2=(P2+A2) ×i=(212+300) ×6%=30.72(万元) 第三年借款利息:Q3=(p3+A3) ×i=(212+330.72+200) ×6%=44.56(万元) 该项目的建设期利息为:Q=Q1+Q2+e3=12+30.72+44.56=87.28(万元)八、流动资金估算流动资金估算一般采用分项详细估算法。

个别情况或者小型项目可采用扩大指标法。

1. 分项详细估算法流动资产的构成要素一般包括存货、库存现金、应收账款和预付帐款;流动负债的构成要素一般包括应付账款和预收账款。