复旦大学 经济学院 谢识予 计量经济学第十章 伪回归和单位根

- 格式:ppt

- 大小:421.50 KB

- 文档页数:46

(整理)计量经济学重点笔记第九讲第九讲单位根、协整与误差修正模型⼀、单位根过程的定义如果{}t y 的数据⽣成过程是:1t t t y y ε-=+, {}t ε是平稳过程则{}t y 的数据⽣成过程被称为单位根过程。

我们还可以在上述模型基础上增加截距项(所谓的漂移项)或者时间趋势项,如:00111t t t t t t y y y t y βεββε++--=+=++ 上述过程都属于单位根过程。

笔记:按照附加预期的菲利普斯曲线理论:通胀率=预期的通胀率-a (失业率-⾃然失业率)+供给冲击。

失业率与⾃然失业率的差异(即周期性失业率)与供给冲击⼀般是平稳的。

假定⼈们采取静态预期,即预期通胀率等于过去⼀年的实际通胀率,则通胀率=过去⼀年的通胀率+平稳性变量,故基于⼀些假定我们可以从理论上表明通胀率是⼀个单位根过程。

单位根过程的⼀个特例是随机游⾛:1t t t y y ε-=+,其中{}t ε是⽩噪声过程同样,我们可以在上述模型基础上再增加截距项或者时间趋势项。

单位根过程是⾮平稳过程。

以随机游⾛模型为例,注意到11210...ti t t t t t t i y y y y εεεε=---=+=++==+∑ ,故有:0()t E y y =、2()t t Var y δ=。

显然,随着时间的延伸⽅差趋于⽆穷⼤,因此随机游⾛属于⾮平稳过程。

图⼀是对⼀个随机游⾛过程的模拟。

图⼀:1,(0,1)t NID t t t y y εε-+=笔记: 1、有效市场理论认为股票价格应当是⼀个随机游⾛过程。

在随机游⾛模型中,{}t ε是⽩噪声过程,0(,)0,t t j j Covεε+≠=,因此有效市场理论的含义也即是股票价格变动(1t t t p p ε--=)是不可预测的。

按照有效市场理论,股票价格能够及时吸纳消息,因此,如果下⼀时刻价格与现在价格确实存在差异,那么导致这个价格差异的消息就现在时刻来说是⽆法预测的,否则,现在价格将马上变动从⽽使价格差异消失。

上 海 金 融 学 院《计量经济学》、《金融计量经济学》课程集中考试 考试用时: __90_ 分钟 考试时不能使用计算工具、只能使用简单计算器(无存储功能)、可使用任何计算工具 试 题 纸一、 单项选择(每题3分,共30分)1、下列模型的表达形式错误的是( )A .i i bx a y +=B . i i i bx a y ε++=C .i i e x b a y ++=ˆˆD .ii x b a y ˆˆˆ+= 2.利用OLS 方法估计得到的回归直线Y ˆ=a ˆ+b ˆX 必经过点( )A. (0,0)B. (x ,0)C. (0, y )D. (x ,y ) 3、某一时间序列经一次差分变换成平稳时间序列,此时间序列为( )。

A .1阶单整B . 3阶单整C .2阶单整D .以上答案均不正确 4、当误差项存在异方差时并不影响参数估计的( )A .无偏性B .有效性C .一致性D .都影响5、下列检验中不是用来检验异方差的是( )A .怀特检验B .戈德-匡特检验C .格里瑟检验D .格兰杰检验6.对于模型i i i X Y μββ++=10,如果在异方差检验中发现Var(μi)=X i -2σ2,,则用加权最小二乘法估计模型参数时,权数应为( )。

A.XiB. Xi 2C.1/XiD. 1/ Xi 27.在多元回归中,调整后的判定系数 ( )判定系数A . < ;B . > ;C . = ;D . 与 的关系不能确定8、下列式子中正确的是( )A. R 2 =1-RSS/TSSB. R 2 =RSS/TSSC. TSS =1-ESS/RSSD. 1=ESS+RSS9、在DW 检验中,当dW 统计量为0时,表明( )A.存在完全的正自相关B.存在完全的负自相关C.不存在自相关D.不能判定10.下列说法正确的是( )A.非平稳时间序列数据回归时一定会产生伪回归现象B. 运用非平稳时间序列数据回归得到的模型没有价值C.参数估计的无偏性比有效性更重要D. 非平稳时间序列数据回归时不一定会产生伪回归现象二、名词解释(每题3分,共9分)1、自回归模型2、方差膨胀因子3、协整三、计算分析题(共50分)1、对1978年到2001年中国的进口建立线性模型,用OLS法回归。

一、判断题,并说明理由1.若误差项不服从正态分布,OLS仍然无偏2.点估计比区间估计更精确,所以点估计比区间估计更有效3.异方差是由定式误差引起的,与数据无关4.扩大因子是用来判别异方差的5.用一阶段差分法处理自相关会使误差项的方差变大6.如果一个联立方程组中的一个方程包含了所有的内生变量,那么这个方程一定不可别(看清啊,是内生变量)7.分布滞后模型和自回归模型可以相互转换二、联立方程中的一个为 Wt=aRt bIt ut另一个方程含有Rt、It、Et、Pt,其中Et、Pt为外生变量,讨论上述参数的估计方法三、个体异质性和时间异质性的来源﹑对回归分析的影响和克服处理方法四、有Yt=B1 B2Xi e,Xi因为观察原因数据全部扩大为原来的两倍,问是否会改变参数的估计量的数值,t统计量,Y的拟合度和残差,为什么?五、看一张残差图分析问题和处理六、Y=a bX cZ e数据为Y 23 31 35 37 43 46 57 66 76 80X 10 20 30 40 50 60 70 80 90 100Z 10 30 50 70 90 110 130 150 170 190问:用这个方程做回归效果如何?能得到哪些参数值?用最小二乘法估计参数一、判断。

(5*5m)1.参数的t显著性检验要求参数估计量一定要服从正态分布。

2.若误差项不服从正态分布,OLS仍然无偏。

3.如果虚拟假设不能拒绝,那么一定真实。

4.异方差是由定式误差引起的,与数据无关。

5.如果误差项的方差大,参数估计值的方差也大。

二、10分误差项的作用,以及与残差的关系。

模型为 Yi=a bX1i cX2i ui 当数据扩大2倍时,残差和拟和度有何变化:当X 增大3个单位,又有何影响。

四、填空。

10分Y=#0.0000 #0.0000XSE=(#0.000) ( )t=( ) (#0.0000)评价回归结果。

五、10分。

当分析结果如下列情况时,问可能出现的问题,并说出你的理由和建议。

《中级计量经济B》教学大纲(非数量经济、统计专业用)目的与要求:本课程主要在回顾计量经济学经典方法的基础上,课堂重点讲授70年代以后出现的新方法,同时辅助计算机实践。

达到通过本课程的讲授,结合所学具体专业,训练学生运用计量经济方法思维与分析问题的能力之目的。

经过学习,要求学生能够掌握计量经济分析中基本方法的原理(包括背景与思想)和运用操作,一方面,使学生能够运用所学方法对实际经济问题进行判断与分析;另一方面,在此基础上能够继续学习、研究计量经济学中的进一步问题。

在学习本课程之前,要求学生已经学习过《西方经济学》、《高等数学》、《概率论与数理统计》、《计量经济学(初级)》。

授课对象:经济、管理类各专业研究生。

课时数:54学时。

课程主要内容:第一章开设计量经济分析的意义一、从应用角度看计量经济学1、什么是计量经济学。

2、计量经济学在国外经济学中所占的地位。

3、计量经济学在中国的情况。

(1)在大学开设的情况;(2)在应用研究的情况;(3)社会对计量经济学反映的情况。

二、经典计量经济学的历史功绩与现代作用1、什么是经典计量经济学。

2、经典计量经济学的历史功绩。

3、经典计量经济学的特征。

(1)理论方法的特征;(2)应用实践的特征。

4、经典计量经济学的现代作用。

三、现代计量经济学所包含的主要内容1、微观计量经济学。

2、时间序列计量经济学。

3、非参数计量经济学。

4、现代计量经济学的其它方面内容。

四、学习本课程的要求1、怎样学习。

2、平时与期末的要求。

3、上机要求。

4、所用软件。

第二章经典假定意义下一般线性回归模型的回顾一、一般线性回归模型1、一般线性回归模型的矩阵表示。

一般线性回归模型的解析式解析式中变量、参数的意义一般线性回归模型的矩阵表示2、一般线性回归模型的经典假定。

零均值同方差无自相关解释变量与随机误差项不相关无多重共线性正态性3、一般线性回归模型的参数估计(OLS法)。

矩阵意义下施用OLS法对模型中参数的估计4、参数估计的统计特性。

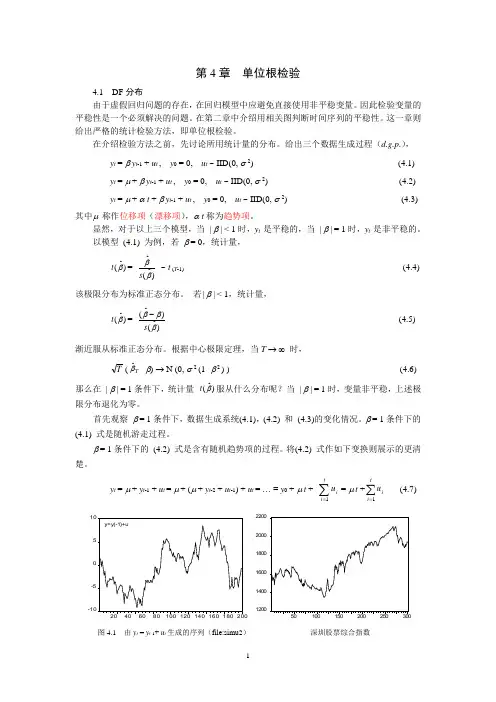

第4章 单位根检验4.1 DF 分布由于虚假回归问题的存在,在回归模型中应避免直接使用非平稳变量。

因此检验变量的平稳性是一个必须解决的问题。

在第二章中介绍用相关图判断时间序列的平稳性。

这一章则给出严格的统计检验方法,即单位根检验。

在介绍检验方法之前,先讨论所用统计量的分布。

给出三个数据生成过程(d.g.p .), y t = β y t -1 + u t , y 0 = 0, u t ~ IID(0, σ 2) (4.1) y t = μ + β y t -1 + u t , y 0 = 0, u t ~ IID(0, σ 2) (4.2) y t = μ + α t + β y t -1 + u t , y 0 = 0, u t ~ IID(0, σ 2) (4.3) 其中μ 称作位移项(漂移项),α t 称为趋势项。

显然,对于以上三个模型,当 | β | < 1时,y t 是平稳的,当 | β | = 1时,y t 是非平稳的。

以模型 (4.1) 为例,若 β = 0,统计量,)ˆ(βt = )ˆ(ˆββs ~ t (T -1) (4.4)该极限分布为标准正态分布。

若| β | < 1,统计量,)ˆ(βt = )ˆ()ˆ(βββs - (4.5)渐近服从标准正态分布。

根据中心极限定理,当T → ∞ 时,T (Tβˆ- β) → N (0, σ 2 (1- β 2 ) ) (4.6) 那么在 | β | = 1条件下,统计量 )ˆ(βt 服从什么分布呢?当 | β | = 1时,变量非平稳,上述极限分布退化为零。

首先观察 β = 1条件下,数据生成系统(4.1),(4.2) 和 (4.3)的变化情况。

β = 1条件下的(4.1) 式是随机游走过程。

β = 1条件下的 (4.2) 式是含有随机趋势项的过程。

将(4.2) 式作如下变换则展示的更清楚。

y t = μ + y t -1 + u t = μ + (μ + y t -2 + u t -1) + u t = … = y 0 + μ t +∑=ti iu1= μ t +∑=ti i u 1(4.7)-10-55104060140160y=y(-1)+u12001400160018002000220050100150200250300图4.1 由y t = y t -1+ u t 生成的序列(file:simu2) 深圳股票综合指数-200204060801001201002003004005006007008009001000y=0.1+y(-1)+u-100-80-60-40-200201002003004005006007008009001000y=-0.1+y(-1)+u图4.2a 由y t = 0.1+ y t -1+ u t 生成的序列 图4.2b 由y t = - 0.1+ y t -1+ u t 生成的序列(file:simu2)这是一个趋势项和一个随机游走过程之和。

上 海 金 融 学 院《_计量经济学__》课程 代码:_53330155__非集中考试 考试形式: 闭卷 考试用时: _90 分钟考试时只能使用简单计算器(无存储功能)。

试 题 纸一、单项选择题(每题2分,共30分)1、“计量经济学”一词最早是由( B )提出。

A 、恩格尔B 、弗瑞希(R.Frisch )C 、萨缪尔森(P.Smuelson )D 、丁伯根(J.Tinbergen )2、设 OLS 法得到的样本回归直线为i yˆ=a+bX i ,以下说法不正确的是( A ) A .i i x e ∑=0 B .在回归直线上 C .a=y -b X D . i yˆ=y i -εi (εi 为随机误差) 3.既包含时间序列数据又包含截面数据的数据集合称为:BA .原始数据B .Pool 数据(面板数据)C .时间序列数据D .截面数据4、对于模型i i i X Y μββ++=10,如果在异方差检验中发现Var(μi)=X i 4σ2,,则用加权最小二乘法估计模型参数时,权数应为( D )。

A.XiB. Xi 2C.1/XiD. 1/ Xi 25. 在对线性回归模型用最小二乘法进行回归时,通常假定随机误差项ui 服从( A )分布。

正态分布A.N (0,σ2)B.t (n-1)C.N (0,1)D.t (n )6、调整后的决定系数与决定系数R 2之间的关系叙述错误的是( B )A. 2R 与R 2均非负B. 2R 有可能大于R 2C.判断多元回归模型拟合优度时,使用2RD.模型中包含的解释变量个数越多,2R 与R 2就相差越大7.在多元线性回归模型中,R K 2为第K 个解释变量对其余(K-1)个解释变量回归的决定系数,方差膨胀因子的计算公式为( C )A.1/ R K 2B. 1/ (R K 2-1 )C. 1/ (1-R K 2)D. R K 28. 下列方法中不是用来检验异方差的是( D )A.戈德-夸特检验B.怀特检验C.格里瑟检验D.方差膨胀因子检验9. 记ρ为回归方程的随机误差项的一阶自相关系数,一阶差分法主要适用的情形是( B )A.ρ≈0B.ρ≈1C.ρ>0D.ρ<010. 在回归模型Y i =β0+β1X i +u i 中,检验H 0∶β1=0时所用的统计量)ˆVar(ˆ11ββ服从的分布为 ( D )A.χ2(n-2)B.t (n-1)C.χ2(n-1)D.t (n-2)11. 对于一个无限分布滞后模型,如果模型参数的符号都相同且参数按几何数列衰减,则该模型可以转化为( A )A.Koyck 变换模型B.自适应预期模型C.部分调整模型D.有限多项式滞后模型12. 在对多元线性回归模型进行检验时,发现各参数估计量的t 检验值都很低,但模型的F 检验值却很高,这说明模型存在( C )A .方差非齐性B .序列相关性C .多重共线性D .设定误差 13. 戈里瑟检验属于经济计量模型评价中的(C )A .统计检验B .经济意义检验C .经济计量检验D .参数显著性检验14.若⊿Y 为平稳时间序列,则非平稳时间序列Y 为(A )。

计量经济学分章练习题第一章习题一、判断题1.投入产出模型和数学规划模型都是计量经济模型。

〔×2.弗里希因创立了计量经济学从而获得了诺贝尔经济学奖。

〔√3.丁伯根因创立了建立了第1个计量经济学应用模型从而获得了诺贝尔经济学奖。

〔√4.格兰杰因在协整理论上的贡献而获得了诺贝尔经济学奖。

〔√5.赫克曼因在选择性样本理论上的贡献而获得了诺贝尔经济学奖。

〔√二、名词解释1.计量经济学,经济学的一个分支学科,是对经济问题进行定量实证研究的技术、方法和相关理论。

2.计量经济学模型,是一个或一组方程表示的经济变量关系以及相关条件或假设,是经济问题相关方面之间数量联系和制约关系的基本描述。

3.计量经济检验,由计量经济学理论决定的,目的在于检验模型的计量经济学性质。

通常最主要的检验准则有随机误差项的序列相关检验和异方差性检验,解释变量的多重共线性检验等。

4.截面数据,指在同一个时点上,对不同观测单位观测得到的多个数据构成的数据集。

5.面板数据,是由对许多个体组成的同一个横截面,在不同时点的观测数据构成的数据。

三、单项选择题1.把反映某一单位特征的同一指标的数据,按一定的时间顺序和时间间隔排列起来,这样的数据称为〔BA. 横截面数据B. 时间序列数据C. 面板数据D. 原始数据2. 同一时间、不同单位按同一统计指标排列的观测数据称为〔CA .原始数据B .时间序列数据C .截面数据D .面板数据3. 不同时间、不同单位按同一统计指标排列的观测数据称为〔 DA .原始数据B .时间序列数据C .截面数据D .面板数据4. 对计量经济模型进行的结构分析不包括〔 DA .乘数分析B .弹性分析C .比较静态分析D .随机分析5. 一个普通家庭的每月所消费的水费和电费是〔 BA .因果关系B .相关关系C .恒等关系D .不相关关系6. 中国的居民消费和GDP 是〔 CA .因果关系B .相关关系C .相互影响关系D .不相关关系7. 下列〔 B 是计量经济模型A .01i Y X ββ=+B .01i i Y X ββμ=++C .投入产出模型D .其他8. 投资是〔 A 经济变量A .流量B .存量C .派生D .虚拟变量9. 资本是〔 B 经济变量A .流量B .存量C.派生D.虚拟变量10.对定性因素进行数量化处理,需要定义和引进〔CA.宏观经济变量B.微观经济变量C.虚拟变量D.派生变量四、计算分析题1."计量经济模型就是数学"这种说法正确吗,为什么?计量经济学模型不是数学式子,相比数学式子多了一个随机误差项,是随机性的函数关系。

第1组数量经济理论与方法(一)(计量经济)字数:8千字中国GDP带多次结构突变的单位根检验Unit Root Test with Multiple Structure Breaksof Chinese GDP朱钧钧(通讯作者)复旦大学经济学院,上海200433邮箱:*************************电话:************地址:上海市杨浦区国权路600号,200433谢识予复旦大学经济学院,上海200433邮箱:***************.cn电话:************地址:上海市杨浦区国权路600号,2004332010年8月8日作者简介:朱钧钧:男,1977年3月出生,硕士学位,目前为复旦大学数量经济学博士生谢识予:男,1962年12月出生,博士学位,复旦大学经济学院教授,博士生导师是否中国数量经济学会会员:是。

* 作者感谢复旦大学(教育部)金融创新研究生开放实验室创新项目基金资助,复旦大学研究生创新基金资助,以及上海市重点学科建设项目(编号:B101)的支持。

中国GDP带多次结构突变的单位根检验摘要:中国经济带结构突变的单位根检验是近几年的一个研究热点。

本文的创新在于内生化结构突变的次数,分步检验带多次结构突变的单位根原假设,将结构突变次数的估计作为第一步纳入单位根检验中;同时本文改进了Li(2005)t检验临界值的模拟方法,从而得到更符合原假设的临界值。

本文研究结果显示,中国GDP存在三次显著的结构突变,分别位于1959年大跃进时期、1979年改革开放之后和1992年邓小平南巡讲话时。

结合模拟得出的t检验有限样本临界值,本文在5%显著性水平上拒绝了中国GDP带结构突变的单位根原假设,为中国的宏观调控政策提供了计量实证基础。

关键词:结构突变 单位根检验 t检验 临界值模拟JEL分类:C12, E23, N15中图分类号:F224.0 文献标识码:AUnit Root Test with Multiple Structure Breaksof Chinese GDPAbstract: Unit root tests with structure breaks are one of the research focuses in China. This article estimates the number of structure break, and incorporate the result into unit root test with multiple breaks in a two-step testing process. Moreover, the simulation method of t test critical value in Li (2005) is improved here, with the goal to get more reliable simulated critical value. Our research shows that three significant structure breaks exist in Chinese GDP through 1952 to 2008, with the break time 1959, 1979 and 1992 respectively. With the simulated critical values of t tests using our improved method, we refuse the null hypothesis that Chinese GDP is one unit root process with 3 structural breaks at 5% significant level.Key words: Structure Break; Unit Root Tests; t Tests; Simulation of Critical Values引 言检验GDP服从随机游走还是趋势平稳具有重大的现实意义。

计量经济学知识点汇总1. 回归分析

- 单变量回归模型

- 多变量回归模型

- 线性回归假设

- 最小二乘法估计

- 回归系数的显著性检验

- 模型的整体适合度检验

2. 违反回归假设及解决方案

- 异方差性

- 自相关

- 多重共线性

- 模型设定错误

3. 虚拟变量与面板数据

- 虚拟变量模型

- 固定效应模型

- 随机效应模型

4. 时间序列分析

- 平稳性和单位根检验

- 协整检验

- 误差修正模型

- 向量自回归模型

5. 计量经济学软件应用

- R语言

- Stata

- EViews

- MATLAB

6. 实证研究设计

- 研究问题与理论框架

- 数据收集与处理

- 模型选择与估计

- 结果分析与政策建议

这些知识点涵盖了计量经济学的基本理论和方法,以及实证研究的完整流程。

掌握这些知识点有助于学习者在经济学和金融领域开展定量研究和数据分析。