石基公司成长性分析

- 格式:ppt

- 大小:3.14 MB

- 文档页数:47

BPO的发展前景截至2008年底,全国以承接离岸外包业务为主的企业约3301家;从业人员52.7万人;2008年服务外包营业额实现46.9亿美元。

中国服务(China Sourcing)的国家品牌在国际经济社会逐步扩大阻碍。

在全球经济危机的环境下,我国10强领军企业尽管受到阻碍,成长速度有所放缓,但进展健康良好。

2008年营业额共计15亿美元,规模达到5.3万人,分别比2007年增长了34%和30.7%,人均营业额达到2.98万美元。

10强企业的营业额占全国服务外包企业营业额近三分之一。

离岸业务要紧来源于北美占28%;日本占28%;欧洲5%;其他2%,总份额占63%;国内市场占37%。

依照营业额运算,10强企业的要紧市场分布是卫生健康、服务、制造、政府与教育、金融5大领域;其中ITO业务近79.5%,BPO和KPO业务占20.5%。

成长型企业的条件是规模200人以上,营业额300万美元以上或者人均营业额5万美元。

2008 年,100强企业的总营业额为15.7亿美元,规模为7.2万人,与2007年比较,分别增长36.4%和40.6%,人均营业额达到2.17万美元。

依照营业额运算,100强企业分布在8大市场,排名前三位的是服务、金融和卫生健康。

BPO和KPO所占份额达到26%,高于10强企业。

大致能够看到,10强领军企业、100强成长型企业与全国其他3000余家服务外包企业的营业额各占三分之一的格局。

领军企业的人均营业额达到2.98万美元,成长型100强企业人均营业额达到2.17万美元。

新兴的BPO企业,尽管多数规模有限,然而人均营业额相对较高;在抵御全球经济危机的能力上领军企业明显高于成长型企业。

成多种新兴服务业,包括软件外包、物流外包和人事培训外包等。

这些新兴的服务业统称为服务外包。

服务外包是当前以跨国公司为主体的国际服务业转移的新形式。

按承接外包的境内外地域分,服务外包包括“域内外包”和“离岸外包”;按业务领域分,要紧有信息技术外包(ITO)和商务流程外包(BPO),其中 ITO占据超过60%的全球市场份额,业务流程外包市场份额近40%。

石基信息亏损原因石基信息,哎,这家公司最近真是有点让人唏嘘不已。

你瞧,曾经的科技明星,似乎最近走了不少弯路。

亏损的原因呢,说起来其实也挺复杂,但一说大家都会恍若大梦初醒,原来真的是一系列因素叠加的结果。

你要说单纯靠“运气”不行,石基信息的失误绝对不是单纯的“倒霉”那么简单。

亏损的背后究竟隐藏着什么样的故事呢?咱们今天就来聊聊这个“石基大翻车”。

咱们得先看看石基信息的主营业务,酒店管理系统、餐饮服务管理这些听着就很“高大上”的行业。

对吧?一开始,大家都觉得他们在这个行业里摸爬滚打,积累了不少经验,哼,干得风生水起。

可是,随着时间的推移,他们的产品和服务貌似有点跟不上潮流了。

现在大家都讲求智能化、自动化,谁还愿意用那些老旧的系统?现在讲求效率,什么都要快,什么都要方便。

结果呢,石基信息虽然也在不断地“升降级”,可是效果呢?老百姓不买账呀,别的公司推出了更“聪明”的技术,石基却还在原地踏步。

你说,怎么不亏呢?别忘了竞争压力也是一大原因。

就像是鱼塘里鱼多了,竞争愈发激烈。

石基信息的市场定位本来就不算多么独特,结果旁边的竞争者又不慢,一个个拿出新技术,抢走了大批客户的心。

原来他们在业内还是挺有份量的,但现在呢?在互联网、云计算以及人工智能的大潮下,石基的信息系统像是掉进了个“漩涡”里,怎么也爬不上来。

你说他们不亏,天理何在?而且你看,石基的信息系统原本是为那些传统企业提供服务的,可是随着这些企业自身的升级换代,这些老客户逐渐开始寻求更灵活、更现代化的解决方案,石基的传统优势瞬间被削弱了。

所以,你看这亏损,真不是一朝一夕的事,而是长时间积累的结果。

再有一点,说到内部管理不善,那真是“无从谈起”了。

大家知道,企业的运营效率直接影响着它的生死存亡。

可是石基信息似乎没能在管理上找到适合自己的“节奏”。

一开始,公司的团队配备还算合理,但随着业务不断扩展,管理上的漏洞就暴露出来了。

比如说,内部沟通不畅、决策滞后,往往导致市场反应慢半拍,错过了不少商业机会。

第1篇一、前言基石药业作为一家专注于创新药物研发的企业,近年来在国内外市场取得了显著的成就。

本文将通过对基石药业财务报告的分析,对其经营状况、盈利能力、偿债能力、运营效率等方面进行全面评估。

二、经营状况分析1. 营业收入根据基石药业财务报告,2021年公司营业收入为5.8亿元,同比增长45.4%。

这表明公司在过去一年内业务发展迅速,市场竞争力不断提升。

其中,研发收入为3.6亿元,同比增长56.3%,表明公司在研发投入方面持续加大,致力于推动创新药物的研发进程。

2. 营业成本2021年,基石药业的营业成本为4.3亿元,同比增长38.7%。

虽然营业成本增速高于营业收入,但主要原因是研发投入的增加。

从长远来看,加大研发投入有利于公司提升核心竞争力,为未来的业绩增长奠定基础。

3. 净利润2021年,基石药业实现净利润1.5亿元,同比增长38.9%。

这表明公司在收入增长的同时,盈利能力也得到提升。

净利润率的提高,主要得益于毛利率的提升。

三、盈利能力分析1. 毛利率2021年,基石药业的毛利率为40.7%,较2020年的38.5%有所提升。

这主要得益于公司产品结构的优化和产品定价策略的调整。

在研发投入增加的同时,公司产品销售收入的增长也超过了成本的增长,使得毛利率有所提升。

2. 净利率2021年,基石药业的净利率为26.0%,较2020年的24.3%有所提高。

这表明公司在提升毛利率的同时,费用控制也取得了一定的成效。

随着公司规模的扩大和业务的发展,预计未来净利率有望继续保持稳定增长。

四、偿债能力分析1. 流动比率2021年,基石药业的流动比率为1.8,较2020年的1.5有所提高。

这表明公司短期偿债能力较强,流动性风险较低。

2. 速动比率2021年,基石药业的速动比率为1.4,较2020年的1.2有所提高。

这表明公司在短期内具有较好的偿债能力,应对突发事件的能力较强。

3. 负债比率2021年,基石药业的负债比率为56.3%,较2020年的62.0%有所下降。

石基信息2023年三季度决策水平报告一、实现利润分析2022年三季度利润总额亏损1,019.96万元,2023年三季度扭亏为盈,盈利1,344.63万元。

利润总额主要来自于内部经营业务。

2022年三季度营业利润亏损1,161万元,2023年三季度扭亏为盈,盈利1,376.4万元。

在营业收入有所扩大的同时,企业实现了扭亏增盈,并且实现利润有较大幅度的增长。

企业经营管理有方,企业发展前景良好。

二、成本费用分析石基信息2023年三季度成本费用总额为66,351.38万元,其中:营业成本为36,139.72万元,占成本总额的54.47%;销售费用为7,429.26万元,占成本总额的11.2%;管理费用为15,499.28万元,占成本总额的23.36%;财务费用为-2,526.4万元,占成本总额的-3.81%;营业税金及附加为382.46万元,占成本总额的0.58%;研发费用为9,427.06万元,占成本总额的14.21%。

2023年三季度销售费用为7,429.26万元,与2022年三季度的7,559.4万元相比有所下降,下降1.72%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用下降情况下营业收入却获得了一定程度的增长,企业销售政策得当,措施得力,销售业务的管理水平明显提高。

2023年三季度管理费用为15,499.28万元,与2022年三季度的17,438.79万元相比有较大幅度下降,下降11.12%。

2023年三季度管理费用占营业收入的比例为23.56%,与2022年三季度的27.16%相比有较大幅度的降低,降低3.6个百分点。

三、资产结构分析石基信息2023年三季度资产总额为954,224.13万元,其中流动资产为562,837.7万元,主要以货币资金、应收账款、存货为主,分别占流动资产的79.72%、9.66%和7.14%。

非流动资产为391,386.43万元,主要以商誉、开发支出、无形资产为主,分别占非流动资产的32.51%、19.92%和17.01%。

【民生计算机】石基信息深度:SaaS为王报告摘要云龙头出海标杆,与海外龙头架构领先,销售、人员等方面全面对标核心优势:真正的云化微服务架构领先海外龙头。

酒店智能化趋势下,大量新增智能化功能待接入酒店系统,微服务架构更加契合,海外龙头公司虽云化但仍为传统架构。

全面发力:销售、人员布局具有国际化&云化基因。

公司海外国际化管理团队具备丰富酒店国际化运营经验,国际化基因奠定发展基础。

对标国内云化龙头:广联达成长之路有望复制行业地位对标:均为细分龙头,持续培养用户习惯,行业变革期教育能力强。

广联达造价业务份额超50%,根据公司2020年年报石基信息在国内五星级酒店市场份额60%,且获得国际Top 5酒店多个订单;两家公司均参与行业白皮书等编写,凸显行业地位。

标杆效应对标:大客户订单落地vs先行地区成功。

广联达老地区先转型获得较高转化率续费率,树立示范效应。

石基信息的标杆效应体现为大客户订单,云PMS/SEP获得洲际、半岛酒店订单,云POS 获全球TOP5酒店集团三家订单。

转云进度对标:规模偏小但成长空间已现,静待云占比提升。

广联达转云分为四个时期,石基信息目前可与广联达第二时期对标,未来成长空间打开,静待ARR等逐步验证公司SaaS年化订阅空间测算:洲际有望达10亿级别,全球长期数倍增量可期洲际酒店SaaS订阅空间:全球空间6-18亿,国内需求空间1-2亿元。

全球T op 5酒店SaaS订阅空间:全球公司空间11-28亿,国内空间2-4亿元。

全球Top 20酒店SaaS订阅空间:全球公司空间14-35亿,国内空间4-8亿元。

国内、全球SaaS订阅空间:国内短期、中期、长期,空间分别4/9/14亿元。

全球短期、中期、长期,空间分别20/35/51亿元。

投资建议酒店IT系统云化大势所趋,公司作为国内云龙头向海外拓展的标杆,获得洲际、半岛等大订单,具有较强的示范意义和长远影响。

我们预计2021-2023年营业收入为38.00/44.52/54.16亿元,归母净利润2.62/4.74/7.56亿元,当前股价对应PE为168X/93X/58X,对应PS为12X/10X/8X,PEG与可比公司相比具有优势。

2017年酒店信息化系统行业石基信息分析报告

2017年2月

目录

一、石基信息:酒店信息化系统龙头 (5)

1、全方位酒店信息管理系统解决方案提供商,近年来营收稳健增长 (5)

2、引入战投淘宝,助力公司转型 (7)

3、以平台构建、系统和耗材销售+技术服务为主要盈利模式,未来客户价值变现可期 (8)

二、构筑旅游消费信息化服务平台,夯实寡头地位 (9)

1、预定+管理+支付一体化,打造旅游大消费O2O闭环 (9)

2、“酒店+餐饮+零售”信息系统大消费版图形成 (11)

(1)酒店管理信息系统高端市场市占率超90% (11)

(2)中高端和低端餐饮信息化全覆盖,占有率处领先地位 (12)

(3)低端到高端全覆盖,规模化零售信息系统市场份额达6-7 成 (14)

3、外延并购+强强联合,助力公司向消费信息服务平台转型 (15)

三、技术力+品牌力+渠道力+平台价值,竞争力强化 (18)

1、IPHotel+直连+收单一体化技术,形成卡位优势 (18)

2、强者更强,龙头品牌引领行业标准 (19)

3、“加减法”整合销售渠道,强化营销能力 (20)

4、平台资源丰富,客户价值变现空间巨大 (21)

四、盈利预测 (22)

五、主要风险 (23)

1、技术研发风险 (23)

2、经营风险 (23)

3、公司转型步伐低于预期 (23)

4、与外部企业合作低于预期 (23)。

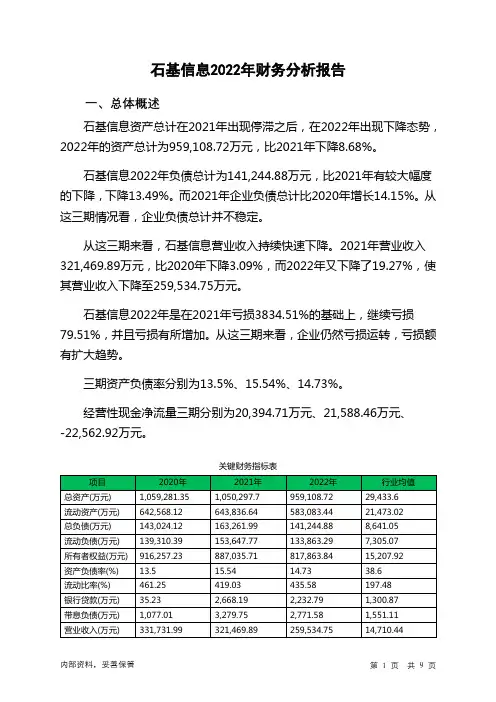

石基信息2022年财务分析报告一、总体概述石基信息资产总计在2021年出现停滞之后,在2022年出现下降态势,2022年的资产总计为959,108.72万元,比2021年下降8.68%。

石基信息2022年负债总计为141,244.88万元,比2021年有较大幅度的下降,下降13.49%。

而2021年企业负债总计比2020年增长14.15%。

从这三期情况看,企业负债总计并不稳定。

从这三期来看,石基信息营业收入持续快速下降。

2021年营业收入321,469.89万元,比2020年下降3.09%,而2022年又下降了19.27%,使其营业收入下降至259,534.75万元。

石基信息2022年是在2021年亏损3834.51%的基础上,继续亏损79.51%,并且亏损有所增加。

从这三期来看,企业仍然亏损运转,亏损额有扩大趋势。

三期资产负债率分别为13.5%、15.54%、14.73%。

经营性现金净流量三期分别为20,394.71万元、21,588.46万元、-22,562.92万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为-8.68%,负债增长率为-13.49%。

收入与资产变化不匹配,收入下降19.27%,资产下降8.68%。

净利润与资产变化不匹配,净利润下降79.51%,资产下降8.68%。

资产总额有所下降,营业收入大幅度下降,亏损在增加。

经营形势在恶化。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈波动下降趋势。

总负债分别为143,024.12万元、163,261.99万元、141,244.88万元,2022年较2021年下降了13.49%,主要是由于交易性金融负债等科目减少所至。

从三期数据来看,营业收入呈持续下降趋势。

营业收入分别为331,731.99万元、321,469.89万元、259,534.75万元,2022年较2021年下降了19.27%。

第1篇一、概述石基酒店作为我国某地区的知名酒店,自成立以来,始终秉承“顾客至上、服务第一”的经营理念,致力于为顾客提供高品质的住宿体验。

本报告旨在通过对石基酒店财务状况的分析,评估其经营状况、盈利能力、偿债能力以及发展潜力,为管理层提供决策依据。

二、财务报表分析1. 资产负债表分析(1)资产结构分析截至2022年12月31日,石基酒店总资产为XXX万元,其中流动资产为XXX万元,非流动资产为XXX万元。

流动资产占比为XXX%,非流动资产占比为XXX%。

从资产结构来看,石基酒店资产以流动资产为主,表明其短期偿债能力较强。

(2)负债结构分析截至2022年12月31日,石基酒店总负债为XXX万元,其中流动负债为XXX万元,非流动负债为XXX万元。

流动负债占比为XXX%,非流动负债占比为XXX%。

从负债结构来看,石基酒店负债以流动负债为主,表明其短期偿债压力较小。

2. 利润表分析(1)营业收入分析2022年,石基酒店营业收入为XXX万元,同比增长XXX%。

其中,客房收入为XXX万元,餐饮收入为XXX万元,会议及商务收入为XXX万元。

营业收入增长主要得益于酒店业务的拓展和市场竞争力的提升。

(2)成本费用分析2022年,石基酒店营业成本为XXX万元,同比增长XXX%。

其中,客房成本为XXX万元,餐饮成本为XXX万元,其他成本为XXX万元。

营业成本增长主要受原材料价格上涨和人力资源成本增加的影响。

(3)盈利能力分析2022年,石基酒店实现净利润XXX万元,同比增长XXX%。

毛利率为XXX%,净利率为XXX%。

从盈利能力来看,石基酒店在保持较高营业收入的同时,成本费用控制良好,盈利能力较强。

3. 现金流量表分析(1)经营活动现金流量分析2022年,石基酒店经营活动现金流入为XXX万元,同比增长XXX%。

主要原因是营业收入增长带来的现金流入增加。

经营活动现金流出为XXX万元,同比增长XXX%。

主要原因是支付给职工以及为职工支付的现金增加。

Enterprise Development专业品质权威Analysis Report企业发展分析报告中科基石(常州)投资管理有限公司免责声明:本报告通过对该企业公开数据进行分析生成,并不完全代表我方对该企业的意见,如有错误请及时联系;本报告出于对企业发展研究目的产生,仅供参考,在任何情况下,使用本报告所引起的一切后果,我方不承担任何责任:本报告不得用于一切商业用途,如需引用或合作,请与我方联系:中科基石(常州)投资管理有限公司1企业发展分析结果1.1 企业发展指数得分企业发展指数得分中科基石(常州)投资管理有限公司综合得分说明:企业发展指数根据企业规模、企业创新、企业风险、企业活力四个维度对企业发展情况进行评价。

该企业的综合评价得分需要您得到该公司授权后,我们将协助您分析给出。

1.2 企业画像类别内容行业空资质空产品服务,股权投资,股权投资管理,创业投资。

(依法1.3 发展历程2工商2.1工商信息2.2工商变更2.3股东结构2.4主要人员2.5分支机构2.6对外投资2.7企业年报2.8股权出质2.9动产抵押2.10司法协助2.11清算2.12注销3投融资3.1融资历史3.2投资事件3.3核心团队3.4企业业务4企业信用4.1企业信用4.2行政许可-工商局4.3行政处罚-信用中国4.4行政处罚-工商局4.5税务评级4.6税务处罚4.7经营异常4.8经营异常-工商局4.9采购不良行为4.10产品抽查4.11产品抽查-工商局4.12欠税公告4.13环保处罚4.14被执行人5司法文书5.1法律诉讼(当事人)5.2法律诉讼(相关人)5.3开庭公告5.4被执行人5.5法院公告5.6破产暂无破产数据6企业资质6.1资质许可6.2人员资质6.3产品许可6.4特殊许可7知识产权7.1商标7.2专利7.3软件著作权7.4作品著作权7.5网站备案7.6应用APP7.7微信公众号8招标中标8.1政府招标8.2政府中标8.3央企招标8.4央企中标9标准9.1国家标准9.2行业标准9.3团体标准9.4地方标准10成果奖励10.1国家奖励10.2省部奖励10.3社会奖励10.4科技成果11土地11.1大块土地出让11.2出让公告11.3土地抵押11.4地块公示11.5大企业购地11.6土地出租11.7土地结果11.8土地转让12基金12.1国家自然基金12.2国家自然基金成果12.3国家社科基金13招聘13.1招聘信息感谢阅读:感谢您耐心地阅读这份企业调查分析报告。