(完整版)综合结转分步法练习题及答案

- 格式:doc

- 大小:47.54 KB

- 文档页数:5

综合结转分步法练习题

某工厂设有三个基本生产车间,大量生产甲产品。

甲产品顺序经过三个车间进行生产。

第一车间生产A半成品,完工后全部交给第二车间继续加工;第二车间生产B半成品,完工后全部交给半成品仓库;第三车间从半成品仓库领出B半成品继续加工,完工后即为甲产品,全部交产成品仓库。

该厂以生产的甲产品及其所经过生产步骤的半成品(A、B两种半成品)为成本核算对象。

生产成本明细账按成本核算对象开设,即分为甲产品(第三车间)、B半成品(第二车间)和A半成品(第一车间)三个,并按直接材料、直接人工和制造费用三个成本项目设专栏组织核算。

该厂设置“自制半成品”账户,下设明细账核算B半成品的收入、发出和结存情况。

没有经过半成品仓库收发的A半成品,不通过“自制半成品”账户核算。

该厂各生产步骤所产半成品,按实际成本综合结转。

半成品仓库发出的B半成品采用加权平均法计算其实际成本。

该厂各生产步骤(车间)完工产品和月末在产品之间的费用分配,均采用约当产量法。

甲产品原材料在第一车间生产开始时一次投入;第二车间、第三车间领用的半成品,也在各生产步骤生产开始时投入。

各步骤在产品完工率分别为30%、50%和60%。

该厂6月份生产的有关记录如下。

(1)有关产量资料如下表所示。

生产数量记录

产品:甲产品单位:件

二车间的半成品库6月初半成品30件,实际成本4800元。

(2)有关费用资料见下表所示。

生产费用记录

(3)要求:

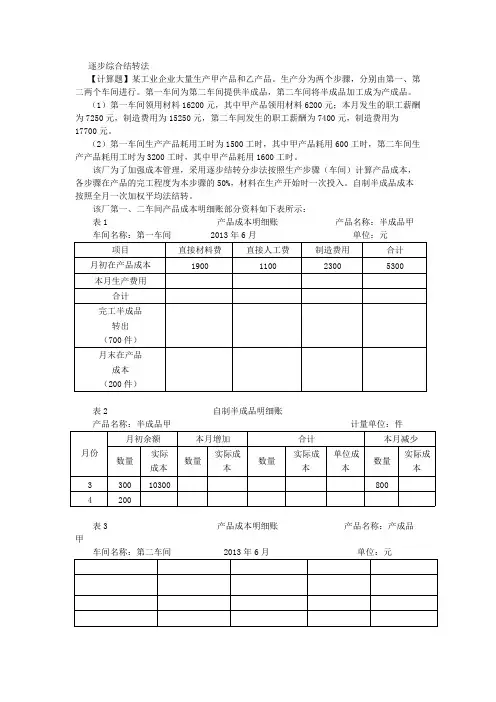

1)完成第一车间半成品成本明细账并列示计算过程。

第一车间半成品成本明细账

2)完成第二车间半成品成本明细账并列示计算过程。

3)完成第三车间产品成本明细账并列示计算过程。

第三车间产品成本明细账

4)对甲产品成本进行成本还原。

【答案】

(1)计算第一车间A 半成品成本。

将生产费用在A 半成品和月末在产品之间进行分配: 单位半成品直接材料成本=

50100

1509000

3500=++(元/件)

完工A 半成品直接材料成本=150×50=7500(元) 月末在产品直接材料成本=100×50=5000(元) 单位半成品直接人工成本=

30%

301001504000

1400=⨯++(元/件)

完工A 半成品直接人工成本=150×30=4500(元) 月末在产品直接人工成本=100×30%×30=900(元) 单位半成品制造费用=

20%

301001503000

600=⨯++(元/件)

完工A 半成品制造费用=150×20=3000(元) 月末在产品制造费用=100×30%×20=600(元)

根据以上计算结果登记第一车间产品成本明细账,见下表。

(2)计算第二车间B 半成品成本。

将生产费用在B 半成品和月末在产品之间进行分配: 单位B 半成品负担的A 半成品成本=

9040

20015000

6600=++(元/件)

完工B 半成品负担的A 半成品成本=200×90=18000(元) 月末在产品负担的A 半成品成本=40×90=3600(元) 单位B 半成品直接人工成本=

40%

50402007000

1800=⨯++(元/件)

完工B 半成品直接人工成本=200×40=8000(元) 月末在产品直接人工成本=40×50%×40=800(元) 单位B 半成品制造费用=

30%

50402005000

1600=⨯++(元/件)

完工B 半成品制造费用=200×30=6000(元) 月末在产品制造费用=40×50%×30=600(元)

根据以上计算结果登记第二车间产品成本明细账,见下表。

第二车间半成品成本明细账

(3)计算第三车间甲产品成本。

B 半成品的加权平均单位成本=

160200

3032000

4800=++(元)

产成品车间领用B 半成品200件的总成本=200×160=32000(元) 将生产费用在产成品和月末在产品之间进行分配: 单位产成品负担的B 半成品成本=

17050

1807100

32000=++(元/件)

完工产成品负担的B 半成品成本=180×170=30600(元) 月末在产品负担的B 半成品成本=50×170=8500(元) 单位产成品直接人工成本=

20%

60501803000

1200=⨯++(元/件)

完工产成品直接人工成本=180×20=3600(元) 月末在产品直接人工成本=50×60%×20=600(元) 单位产成品制造费用=

10%

6050180500

1600=⨯++(元/件)

完工产成品制造费用=180×10=1800(元) 月末在产品制造费用=50×60%×10=300(元)

根据以上计算结果登记第三车间产品成本明细账,见下表。

第三车间产品成本明细账

(4)对甲产品成本进行成本还原。

各步骤半成品综合成本按上步骤所产半成品中各成本项目的比重还原。

①对产成品所耗第二车间B 半成品成本(30600元)进行还原

1)计算第二车间半成品各成本项目比重

半成品成本比重=

3200018000

=0.5625

直接人工成本比重=320008000

=0.25

制造费用比重=32000

6000

=0.1875

2)还原

还原为第一车间A 半成品成本=30600×0.5625=17212.5(元) 还原为直接人工成本=30600×0.25=7650(元) 还原为制造费用=30600×0.1875=5737.5(元)

②对产成品所耗第一车间A 半成品成本(17212.5元)进行还原 1)计算第一车间半成品各成本项目比重

直接材料成本比重=

150007500

=0.5

直接人工成本比重=150004500

=0.3

制造费用比重=15000

3000

=0.2

2)还原

还原为直接材料成本=17212.5×0.5=8606.25(元) 还原为直接人工成本=17212.5×0.3=5163.75(元) 还原为制造费用=17212.5×0.2=3442.5(元)

上述计算过程和结果可通过成本还原表进行,见下表: 产成品成本还原计算表

单位:元。