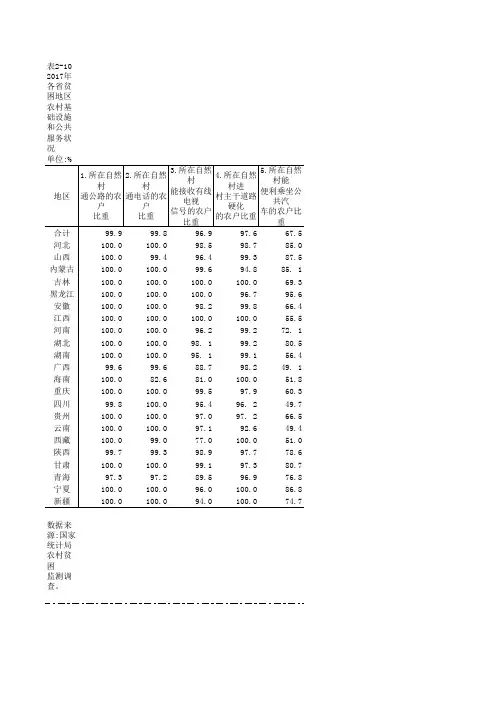

2017年度公共基础设施情况表

- 格式:pdf

- 大小:60.53 KB

- 文档页数:1

附件2:2018年度行政事业单位国有资产报表编制说明第一部分:总体要求一、编报范围本套报表编报范围包括:2018年12月31日以前经机构编制管理部门批准成立的,执行行政、事业(包括:科学事业单位、中小学校、高等学校、医院、基层医疗卫生机构、测绘事业单位、地质勘查事业单位、彩票机构等)单位财务和会计制度的各级各类行政事业单位、社会团体;执行民间非营利组织会计制度的社会团体等单位(以下简称单位)。

执行企业会计制度的事业单位、行政单位附属的未脱钩经济实体,事业单位兴办、具有法人资格的企业,2018年已完成脱钩的培训疗养机构、行业商会协会,不列入此次填报范围。

解放军、武警部队不纳入本套报表填报范围。

涉密单位按照有关保密规定,报送汇总表有关数据。

二、报表构成本套《2018年度行政事业单位国有资产报表》包括单户表、汇总表两部分,其中:(一)单户表由各行政事业单位编报,包括封面和12张主表,分别为:财资01资产负债简表、财资02机构人员情况表、财资03固定和无形资产存量情况表、财资04固定和无形资产配置情况表、财资05土地情况表、财资06房屋情况表、财资07车辆情况表、财资08在建工程情况表、财资09行政单位公共基础设施情况表、财资10资产出租出借情况表、财资11资产处置情况表和财资12对外投资情况表。

(二)汇总表由单户表汇总生成,由各行政事业单位、各级主管部门、财政部门按照财务隶属关系(行政区划)逐级汇总编报,包括封面和8张主表,分别为:财资综01资产负债简表、财资综02机构人员情况表、财资综03资产情况汇总表、财资综04资产配置情况汇总表、财资综05资产使用情况汇总表、财资综06资产处置情况汇总表、财资综07资产收益情况汇总表和财资综08行政单位公共基础设施情况汇总表。

三、编报要求(一)各行政事业单位应当按照财务隶属关系或预算管理级次,逐级汇总上报2018年度国有资产报告数据。

(二)各行政事业单位应结合编报年度财务决算有关工作,在对各项资产进行全面盘点的基础上,真实、准确的填报和编制本套报表,并按要求编写填报说明和分析报告。

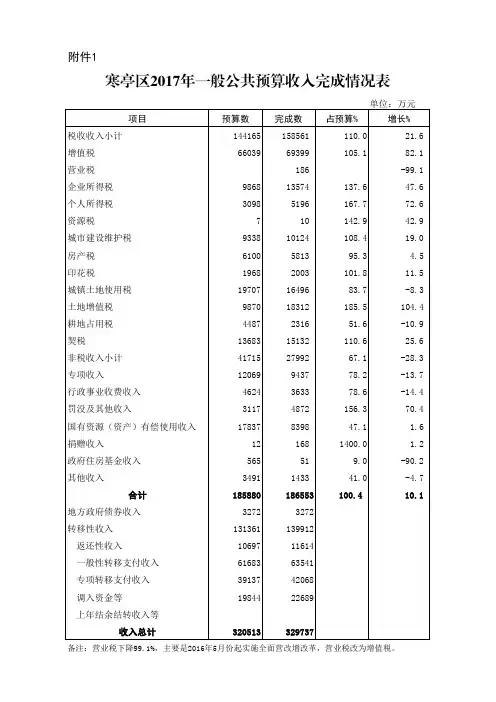

寒亭区2017年一般公共预算收入完成情况表备注:营业税下降99.1%,主要是2016年5月份起实施全面营改增改革,营业税改为增值税。

寒亭区2017年一般公共预算支出完成情况表寒亭区2017年政府性基金收入完成情况表备注:新型墙体材料专项基金收入降低40.2%,主要是该基金从2017年4月起停征。

附件4寒亭区2017年政府性基金支出完成情况表单位:万元备注:资源勘探电力信息等支出降低44.8%,主要是新型墙体材料专项基金从2017年4月起停征,相应支出安排减少。

单位:万元项目预算数完成数占预算%增长%一、社会保险基金收入163037 148159 90.9 3.4 其中:保险费收入70225 68735 97.9 -4.8 财政补贴收入27778 17474 62.9 -39.3 上级补助收入65034 61950 95.3 46.5 (一)企业职工基本养老保险基金收79184 76517 96.6 6.1 入其中:保险费收入30044 27473 91.4 -19.2财政补贴收入上级补助收入49140 49044 99.8 28.7(二)机关事业单位基本养老保险基22279 19511 87.6 -15.4 金收入其中:保险费收入11873 12319 103.8 2.0财政补贴收入10406 7192 69.1 -34.6上级补助收入(三)城乡居民养老保险基金收入10665 10712 100.4 2.5其中:保险费收入3805 3964 104.2 1.3财政补贴收入6860 6748 98.4 3.3上级补助收入(四)城镇职工基本医疗保险基金收28217 22236 78.8 44.1 入其中:保险费收入17076 16552 96.9 7.2财政补贴收入上级补助收入11140 5683 51.0(五)居民基本医疗保险基金收入20213 16735 82.8 -14.3其中:保险费收入5560 6235 112.1 25.5财政补贴收入10511 3534 33.6 -68.5上级补助收入4142 6966 168.2 109.7(六)工伤保险基金收入1756 1690 96.3 -14.8其中:保险费收入1144 1434 125.3 24.9财政补贴收入上级补助收入612 257 41.9 -69.3(七)生育保险基金收入723 759 105.0 13.3其中:保险费收入723 759 105.0 13.3财政补贴收入上级补助收入合计163037 148159 90.9 3.4单位:万元项目预算数完成数占预算%增长%一、社会保险基金支出159242 153083 96.1 8.9 其中:社会保险待遇支出115229 115169 99.9 10.0 上解上级支出44014 37915 86.1 5.7 (一)企业职工基本养老保险基金支79184 80298 101.4 8.3 出其中:基本养老保险待遇支出49140 50254 102.3 11.5 上解上级支出30044 30044 100.0 3.2(二) 机关事业单位基本养老保险基22248 21866 98.3 6.8 金支出其中:基本养老保险待遇支出22248 21866 98.3 6.8 上解上级支出(三) 城乡居民养老保险基金支出 7150 7333 102.6 10.6 其中:基本养老保险待遇支出7150 7333 102.6 10.6 上解上级支出(四)城镇职工基本医疗保险基金支27716 24477 88.3 44.0 出其中:基本医疗保险待遇支出18609 17773 95.5 12.0 上解上级支出9107 6703 73.6 491.1 (五)居民基本医疗保险基金支出20466 16504 80.6 -13.9 其中:基本医疗保险待遇支出16887 16504 97.7 6.9 上解上级支出3579 -100.0 (六)工伤保险基金支出1756 1367 77.9 -41.6 其中:工伤保险待遇支出612 292 47.6 -51.2 上解上级支出1144 1076 94.0 -38.3 (七)生育保险基金支出722 1238 171.4 54.0 其中:生育保险待遇支出582 1146 196.9 77.6 上解上级支出140 92 65.4 -42.1 合计159242 153083 96.1 8.9寒亭区2017年社会保险基金结余情况表单位:万元项目上年完成本年完成一、社会保险基金本年收支结余2662 -4924(一)企业职工基本养老保险基金本年收支-2047 -3781 结余(二)机关事业单位基本养老基金本年收支2589 -2355 结余(三)城乡居民养老保险基金本年收支结余3819 3378(四)城镇职工基本医疗保险基金本年收支-1567 -2241 结余(五)居民基本医疗保险基金本年收支结余357 231 (六)工伤保险基金本年收支结余-356 323 (七)生育保险基金本年收支结余-134 -479 二、社会保险基金年末滚存结余71953 67029(一)企业职工基本养老保险基金年末滚存17235 13453 结余(二)机关事业单位基本养老基金年末滚存6736 4380 结余(三)城乡居民养老基金年末滚存结余20638 24016(四)城镇职工基本医疗保险基金年末滚存23944 21704 结余(五)居民基本医疗保险基金年末滚存结余1982 2213 (六)工伤保险基金年末滚存结余703 1027 (七)生育保险基金年末滚存结余714 235附件8寒亭区2017年国有资本经营预算收入完成情况表附件9寒亭区2017年国有资本经营预算支出完成情况表单位:万元附件10寒亭区2018年一般公共预算收入预算表备注:2016年5月份起实施全面营改增改革,营业税改为增值税。

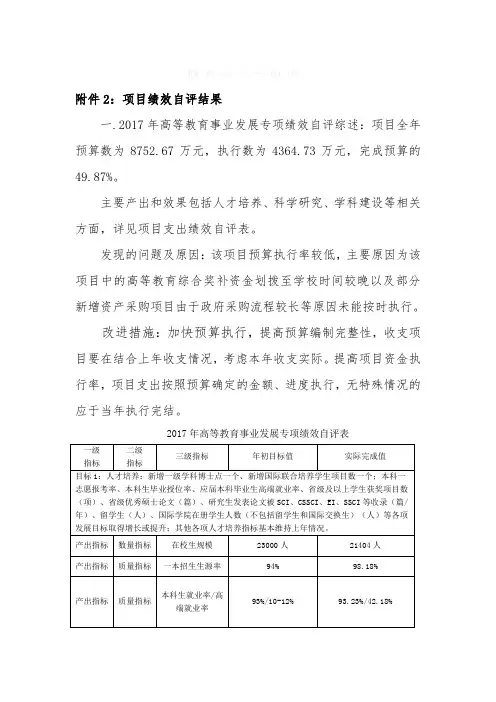

附件2:项目绩效自评结果一.2017年高等教育事业发展专项绩效自评综述:项目全年预算数为8752.67万元,执行数为4364.73万元,完成预算的49.87%。

主要产出和效果包括人才培养、科学研究、学科建设等相关方面,详见项目支出绩效自评表。

发现的问题及原因:该项目预算执行率较低,主要原因为该项目中的高等教育综合奖补资金划拨至学校时间较晚以及部分新增资产采购项目由于政府采购流程较长等原因未能按时执行。

改进措施:加快预算执行,提高预算编制完整性,收支项目要在结合上年收支情况,考虑本年收支实际。

提高项目资金执行率,项目支出按照预算确定的金额、进度执行,无特殊情况的应于当年执行完结。

2017年高等教育事业发展专项绩效自评表一级指标二级指标三级指标年初目标值实际完成值目标1:人才培养:新增一级学科博士点一个、新增国际联合培养学生项目数一个;本科一志愿报考率、本科生毕业授位率、应届本科毕业生高端就业率、省级及以上学生获奖项目数(项)、省级优秀硕士论文(篇)、研究生发表论文被SCI、CSSCI、EI、SSCI等收录(篇/年)、留学生(人)、国际学院在册学生人数(不包括留学生和国际交换生)(人)等各项发展目标取得增长或提升;其他各项人才培养指标基本维持上年情况。

产出指标数量指标在校生规模23000人21404人产出指标质量指标一本招生生源率94% 98.18%产出指标质量指标本科生就业率/高端就业率93%/10-12% 93.23%/42.18%二.2017年高校基本建设专项绩效自评综述:项目全年预算数为2495万元,执行数为1905.8万元,完成预算的76.38%。

主要产出和效果:一是产出指标方面,武昌校区8号学生宿舍于2014年2月开始施工,截止到目前消防验收、竣工验收均已合格,并办理了竣工验收备案证,且已投入使用。

流芳校区大化工工程教育与创新创业中心于2014年1月开始施工,到目前为止消防验收、环保验收、竣工验收均已合格。

2017年度财政预算报告范文财政预算也称为公共财政预算,是指政府的基本财政收支计划,是按照一定的标准将财政收入和财政支出分门别类地列入特定的收支分类表格之中,以清楚反映政府的财政收支状况。

小编今天为大家找来了几篇关于财政预算的报告,供大家参考!2017财政预算报告一各位代表:我受市人民政府委托,向大会报告2016年财政预算执行情况和2017年财政预算草案,请予审议,并请各位政协委员和列席人员提出意见。

一、2016年财政预算执行情况2016年,在市委的正确领导和市人大、市政协的监督支持下,紧紧围绕市第十六届人民代表大会第四次会议批准的财政预算,切实增强财政工作的责任感和使命感,积极应对经济下行压力,全力组织收入,重点保障工资、正常运转和民生支出,有序推进财税改革,较好地完成了全年工作目标任务。

(一)收入预算执行情况2016年,预计完成公共财政预算收入115935万元,同比上年完成108373万元,增收7562万元,增长7%。

其中:国税系统预计完成45000万元,比上年完成22005万元增收22995万元,增长104.5%;地税系统预计完成43461万元,比上年完成48875万元减收5414万元,下降11.08%;财政系统预计完成27474万元,比上年完成37493万元减收10019万元,下降26.72%。

全年市本级一般预算收入78694万元,加上级补助收入306134万元、地方政府债券收入119700万元(含置换债券)、调入预算稳定调节基金10852万元、上年结转35383万元,全市一般预算收入总额为550763万元。

(二)支出预算执行情况2016年,预计全市财政总支出514491万元,其中,一般预算支出411046万元(比上年382659万元增长7.42%),上解上级支出3695万元,地方政府债券还本99750万元,收支相抵,结转下年支出36272万元,全年收支平衡。

主要支出项目执行情况如下:1、一般公共服务支出33076万元,比上年增加2652万元,增长8.71%。

《政府会计准则第5号——公共基础设施》一、具体准则出台的背景、意义为了积极贯彻落实党的十八届三中全会精神,加快推进政府会计改革,构建统一、科学、规范的政府会计标准体系和权责发生制政府综合财务报告制度,2015年10月23日,财政部长签署财政部令第78号公布《政府会计准则——基本准则》(以下简称《基本准则》),自2017年1月1日起施行。

为了适应权责发生制政府综合财务报告制度改革需要,规范政府公共基础设施的会计核算,提高会计信息质量,根据《基本准则》,财政部制定了《政府会计准则第5号——公共基础设施》,自2018年1月1日起施行。

(一)具体准则出台的意义具体准则的出台,标志着政府会计准则体系建设工作继《基本准则》出台后又迈出了坚实一步。

其重要意义是:1.进一步规范政府会计主体的会计核算,提高会计信息质量;2.夯实国有资产管理基础;3.保障权责发生制政府综合财务报告制度改革顺利推进。

(二)具体准则出台的背景原以收付实现制为核算基础的预算会计标准体系难以适应新形势的需要,表现为:1.不能如实反映政府“家底”,不利于政府加强资产负债管理。

尤其是公共基础设施未纳入核算范围。

2.不能客观反映政府运行成本,不利于科学评价政府的运营绩效。

3.缺乏统一、规范的政府会计标准体系,不能提供信息准确完整的政府财务报告。

党的十八届三中全会要求建立权责发生制的政府综合财务报告制度,国务院批转财政部的《改革方案》指出,权责发生制政府综合财务报告制度改革是基于政府会计规则的重大改革,其前提和基础任务是建立健全政府会计核算体系,包括制定政府会计基本准则和具体准则及应用指南。

《改革方案》明确要求,2015年要制定政府会计基本准则,2016年起要制定发布政府会计具体准则及应用指南,力争在2020年前建立具有中国特色的政府会计准则体系。

2015年10月23日,财政部印发了《基本准则》,为建立统一、科学、规范的政府会计会计准则体系奠定了基础。

监管部门履职情况检查表——2017年第一次全区建设工程质量安全督查位填写时,不包含所辖县(区)的数据;监管部门应提供第4、5、7项和其他检查组要求提供的证明材料,第8项内容由联络员登陆质量安全监督信息管理系统进行检查核实。

- 7 -在建工程基本情况表2.实际开工日期以“开工令”为准,或查看施工记录。

检查人员签字:项目经理及联系电话:检查日期:- 8 -基本建设程序检查表检查人(签名):建设单位代表(签名):检查日期:年月日- 9 -工程实体质量抽查表(房屋建筑工程)- 10 -- 11 -- 12 -重大危险源管理检查表________市_______县(区)(工程名称)项目经理签名:检查人员签名:检查日期- 13 -附件8建筑起重机械责任主体履职情况检查表- 14 -检查人员:检查日期:施工单位现场负责人(签字):租赁(产权)单位负责人(签字):监理单位现场负责人(签字):安装单位负责人(签字):- 15 -附件9建设工程起重机械安全检查表检查人:检查日期:年月日- 16 -附件10检查人:检查日期:年月日注:1.本表由墙体材料专家或熟悉墙体材料质量标准的质量专家填写,“外观质量是否满足标准规定”和“尺寸最大偏差值”可以通过在现场随机抽取5块砖采用观察和尺量结合的方式进行估计评价,结果不作为是否要求整改的依据。

2.检查墙体材料出厂合格证时,应同时检查是否有生产企业自行检测或委托检测机构出具产品质量证明的情况;检查进场检验资料时,除检查墙材材料进场是否检验外,还应查看检验报告内容是否符合产品相关标准要求。

- 17 -。

合肥市人民政府办公厅关于印发合肥市2017年度市级政府投资公益性项目暨三年滚动投资计划的通知文章属性•【制定机关】合肥市人民政府办公室•【公布日期】2017.02.20•【字号】合政办秘〔2017〕15号•【施行日期】2017.02.20•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】固定资产投资正文合肥市人民政府办公厅关于印发合肥市2017年度市级政府投资公益性项目暨三年滚动投资计划的通知合政办秘〔2017〕15号各县(市)、区人民政府,市直各有关单位:经市政府第78次常务会议和市政府第14次全体会议审议通过,现将《合肥市2017年度市级政府投资公益性项目暨三年滚动投资计划》印发给你们,请认真贯彻执行,并将有关事项通知如下:一、项目单位主管部门是按计划推进和落实项目的责任单位,要积极会同市重点局成立项目联合工作组,确保每个项目有专人负责;要根据计划安排的年度投资、建设内容按月倒排工作计划表,以月保季、以季保年,确保完成投资。

每个项目的联合工作组名单和工作计划表于2017年2月底前报市发改委备案,并于每月3日前向市发改委报送项目进展、完成投资及存在问题等情况。

市发改委、市目标和督查办将按月进行通报、督查。

二、新开工备选项目要加大前期工作力度,争取2017年10月底前完成施工招标,具备开工条件,纳入明年新开工项目计划。

对前期工作进展较快、今年能够提前开工建设并确需支付资金的项目,由市公益性项目领导小组办公室在今年的切块预留资金中统筹安排。

三、项目单位根据《合肥市公益性项目流程优化实施意见》(合政办〔2016〕15号)明确的工作流程,加快办理项目前期工作各项手续,对确需协调审批以及联合审批的事项要及时向市政务服务中心提请审批。

市直各项目审批单位要严格落实限时办理要求,市政务服务中心要进一步加大对项目审批的督办力度。

市规划局、市国土局要加强列入计划内项目开展选址、用地计划的保障工作;各县(市)、区政府和开发区管委会要加强属地内公益性项目征地拆迁的保障工作,确保项目按期实施。

财政部关于印发《政府会计准则第5号——公共基础设施》的通知文章属性•【制定机关】财政部•【公布日期】2017.04.17•【文号】财会〔2017〕11号•【施行日期】2018.01.01•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】会计正文关于印发《政府会计准则第5号——公共基础设施》的通知财会〔2017〕11号党中央有关部门,国务院各部委、各直属机构,全国人大常委会办公厅,全国政协办公厅,高法院,高检院,各民主党派中央,各有关人民团体,各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财务局:为了适应权责发生制政府综合财务报告制度改革需要,规范政府公共基础设施的会计核算,提高会计信息质量,根据《政府会计准则——基本准则》,我部制定了《政府会计准则第5号——公共基础设施》,现予印发,自2018年1月1日起施行。

实施范围另行通知。

执行中有何问题,请及时反馈我部。

财政部2017年4月17日附件:政府会计准则第5号——公共基础设施附件政府会计准则第5号——公共基础设施第一章总则第一条为了规范公共基础设施的确认、计量和相关信息的披露,根据《政府会计准则——基本准则》,制定本准则。

第二条本准则所称公共基础设施,是指政府会计主体为满足社会公共需求而控制的,同时具有以下特征的有形资产:(一)是一个有形资产系统或网络的组成部分;(二)具有特定用途;(三)一般不可移动。

公共基础设施主要包括市政基础设施(如城市道路、桥梁、隧道、公交场站、路灯、广场、公园绿地、室外公共健身器材,以及环卫、排水、供水、供电、供气、供热、污水处理、垃圾处理系统等)、交通基础设施(如公路、航道、港口等)、水利基础设施(如大坝、堤防、水闸、泵站、渠道等)和其他公共基础设施。

第三条下列各项适用于其他相关政府会计准则:(一)独立于公共基础设施、不构成公共基础设施使用不可缺少组成部分的管理维护用房屋建筑物、设备、车辆等,适用《政府会计准则第3号——固定资产》。

附1 政府部门财务报告样式××年度××部门/单位财务报告部门(单位)名称:(公章)单位负责人:(签名并盖章)财务负责人:(签名并盖章)编制人:(签章)报送日期:年月目录一、政府部门财务报表 (3)(一)政府部门会计报表 (3)资产负债表 (3)收入费用表 (5)当期盈余与预算结余差异表 (6)净资产差异表 (6)(二)政府部门会计报表附注 (6)1.会计报表的编制基础 (7)2.遵循相关规定的声明 (7)3.会计报表包含的主体范围 (7)4.重要会计政策与会计估计 (7)5.会计报表重要项目的明细信息及说明 (8)6.未在会计报表中列示的重大事项 (28)7.需要说明的其他事项 (29)二、政府部门财务分析 (29)(一)政府部门基本情况 (29)(二)政府部门财务状况分析 (30)(三)政府部门运行情况分析 (32)(四)政府部门财务管理情况 (33)一、政府部门财务报表(一)政府部门会计报表表1资产负债表编制单位:年月日单位:元项目附注年初数年末数流动资产货币资金附表1财政应返还额度应收票据应收利息应收股利应收账款附表2预付账款附表3其他应收款附表4短期投资存货一年内到期的非流动资产非流动资产长期投资附表5固定资产原值减:固定资产累计折旧固定资产净值附表6在建工程附表7无形资产原值减:无形资产累计摊销无形资产净值附表8政府储备资产附表9公共基础设施原值减:公共基础设施累计折旧公共基础设施净值附表10公共基础设施在建工程附表11其他资产受托代理资产资产合计表1-续表资产负债表编制单位:年月日单位:元项目附注年初数年末数流动负债短期借款应缴财政款应缴税费应付票据应付利息应付账款附表12预收账款附表13其他应付款附表14应付职工薪酬应付政府补贴款一年内到期的非流动负债非流动负债长期借款附表15长期应付款附表16受托代理负债负债合计净资产负债及净资产合计收入费用表编制单位:年单位:元项目附注上年数本年数一、收入类财政拨款收入事业收入附表17经营收入附表18投资收益附表5上级补助收入附属单位上缴收入*其他收入附表19收入合计二、费用类工资福利费用商品和服务费用附表20对个人和家庭的补助对企事业单位的补贴折旧费用摊销费用财务费用经营费用附表21上缴上级支出对附属单位补助支出*其他费用费用合计当期盈余注:编制部门财务报表时,标*项目原则上应抵销完毕,金额为零。

《政府会计准则第5号公共基础设施》解析作者:柴勇来源:《新会计》2017年第07期2017年4月,财政部发布了《政府会计准则第5号——公共基础设施》(以下简称《公共基础设施准则》),自2018年1月1日起开始施行。

我国政府公共基础设施规模巨大,为我国经济社会发展提供了强有力的基础。

但目前大部分行政事业单位负责管理维护的公共基础设施,并没有纳入单位会计核算,政府投资形成的巨额公共基础设施,在政府会计主体资产负债表中未得到全面反映。

为此,本文对公共基础设施准则的创新、难点及解决思路进行探讨。

一、《公共基础设施准则》的主要创新(一)规范界定了公共基础设施目前,我国对“公共基础设施”尚无公认的定义。

2013年修订发布的《行政单位会计制度》将公共基础设施定义为“由行政单位占有并直接负责维护管理、供社会公众使用的工程性公共基础设施资产”。

在国际公共部门会计准则和国外有关国家政府会计准则中,也不存在公认的有关公共基础设施的定义。

《公共基础设施准则》将公共基础设施表述为:“是指政府会计主体为满足社会公共需求而同时具有以下特征的有形资产:是一个有形资产系统或网络的组成部分;具有特定用途;一般不可移动。

”(二)明确了公共基础设施确认主体目前我国行政事业单位国有资产管理,采用“国家统一所有、政府分级监管、单位占有使用”的管理体制,相关财务制度和会计制度中对于资产的定义也与此相同。

因此,行政事业单位仅在其账簿中核算其占有、使用的资产,大量公共基础设施资产未入账核算。

另外,公共基础设施在建造、管理和维护等方面涉及多个部门、多个政府级次,导致其会计核算主体也不明确。

《政府会计准则——基本准则》将政府资产界定为,政府会计主体“控制”的经济资源,为公共基础设施指明了方向。

《公共基础设施准则》结合行政事业单位国有资产管理的最新动向,对于公共基础设施确立了“谁负责管理维护谁确认”的原则,主要体现在第四条的规定上:即应当由按规定对其负有管理维护职责的政府会计主体予以确认。

我国县城市政基础设施的现状及发展方向研究摘要:改革开放40余年以来,我国城镇化水平和质量不断提高,全国常住人口城镇化率从1978年的17.9%上升至2019年的60.6%,城镇化建设取得了举世瞩目的成就,但发展不充分不平衡的问题也随之日益凸显。

县级单元是我国国土面积最大、人口和GDP比重最高的行政层级。

但是,由于基础设施欠账较多、公共服务设施滞后,导致县级单元难以承载更多的人口和产业,难以发挥城镇化主体的应有作用。

县级单元长期管理和服务广大农村地区,推进县城基础设施建设,对于统筹城乡发展、推动城镇化战略的全面实施、实现人口与经济地域结构优化具有重要意义。

关键词:市政基础设施;县城;发展方向引言县城市政设施与居民生活和城市发展密切相关,优化市政设施管理能力是推进城市化进程和社会经济发展的一大前提。

当前市政设施管理机制等不尽完善,管理水平与投资建设的发展差距较大,同时也无法与超大型城市整体的增容提级相互适应。

有必要结合县城的具体情况加强管理,提升县城市政设施管理水平和质量质量,加快县城的发展步伐,优化居民生活和出行品质。

1市政基础设施简述市政基础设施,指的是市政单位为了实现城市大众生活需求,创建的公共服务设施,比如道路、排水设施等。

市政基础设施的创建,能够实现城市建设多重功能,比如改善交通、加强绿化、调整资源、排水排污等。

所以市政基础设施质量情况,极大地影响着生活在城市中的群体生活质量。

市政基础设施建设上,也因为功能不同而呈现种类较多的特征,有的设施比如交通是户外设施,应用频率非常高,在市政基础设施中居于高位,因此对其质量需求也是比较高。

不过由于户外环境存在诸多不确定性以及突发状况,所以对市政基础设施会产生非常严重的影响,致使其有较大的损耗或者缺失,因此而为市政工程维护也增加了不小的压力。

因此,为了促进市政基础设施运用的高效,新时代下市政单位必须要高度关注对市政基础设施的养护及管理。

2县城市政基础设施的现状2.1发展水平明显低于城市虽然我国县城市政基础设施建设已具备一定规模,但截至2017年底,相比较于城市市政基础设施,县城市政基础设施在人均水平和普及率上仍存在一定差距。