期权组合策略解析及分类

- 格式:doc

- 大小:23.00 KB

- 文档页数:2

八种常用期权策略期权策略是指投资者根据市场行情和自身投资目标选择一系列期权合约,以实现特定投资策略的方法。

以下是八种常用期权策略:1.覆盖期权策略:该策略用于降低头寸的风险。

投资者购买认购期权和认沽期权,并通过相应期权合约的持有来保护现有头寸。

这样可以实现对冲的效果,无论是上涨还是下跌市场。

2.蝶式期权策略:该策略适用于投资者预期市场将在特定价格区间内波动。

投资者同时购买一个较低执行价格的认购期权和一个较高执行价格的认购期权,并卖出两个中间执行价格的认购期权。

当市场价格位于两个中间执行价格之间时,投资者可以获得最大的收益。

3.垂直期权策略:该策略适用于投资者预期市场将出现较大的价格波动。

投资者同时购买一个较低执行价格的认购期权和一个较高执行价格的认沽期权。

这样可以在价格上升或下降时获得盈利。

4.日间交易期权策略:该策略适用于短期投资者,他们在一天内进行多次交易。

投资者通过购买和卖出不同的期权合约,利用价格波动来获取利润。

5.单一期权策略:该策略适用于投资者对特定资产有明确看法。

投资者只购买或卖出一种特定期权合约,并通过该合约获得收益。

6.裸露期权策略:该策略适用于高风险投资者,他们有信心在特定时间内准确预测价格的方向。

投资者只购买或卖出认购或认沽期权,而没有任何对冲或保护的手段。

7.鉴别期权策略:该策略适用于投资者根据市场行情和自身观点选择期权合约。

投资者通过同时购买和卖出不同类型的期权合约,根据市场波动性和方向来获得收益。

8.复杂期权策略:该策略适用于高级投资者,他们拥有深入了解期权市场的知识和经验。

该策略包括同时执行多个期权合约,通过组合和调整期权合约来实现多种目标。

以上是八种常用的期权策略。

投资者可以根据自己的风险承受能力和投资目标选择适合自己的策略,并根据市场行情进行相应调整。

重要的是要理解每种策略的风险和收益特征,并在使用期权策略时保持谨慎和适度的投资行为。

牛市差价期权策略组合盈亏分析--牛市差价策略组合风格探讨牛市差价策略组合风格探讨在《差价策略的组合比较》中,我们比较了通过看涨期权和看跌期权的不同组合构造了牛市差价策略和熊市差价策略。

但期权分为实值期权、平值期权和虚值期权三类,按照期权价值的不同组合可以构造不同的差价策略,从而形成激进型投资组合或者保守型投资组合。

我们首先介绍一下基于期权权利金而对期权类型的分类。

我们知道,期权的权利金一般由内涵价值和时间价值决定,三者之间的数量关系为:权利金=内涵价值+时间价值。

期权的执行价格和股票的市价决定了该只股票内涵价值的大小。

因而看涨期权的内涵价值=股票的市价-期权合约的执行价格,从计算公式可以看出看涨期权的权利金要不大于股票的价格但不小于期权的内涵价值。

而看跌期权的内涵价值则与看涨期权的内涵价值相反,看跌期权的内涵价值=期权合约的执行价格-股票的市场价格,从此式中我们同样可以看出看跌期权的权利金不大于该期权合约的执行价格,但不小于该期权的内涵价值。

但期权的内涵价值不能够小于零,这是因为一份期权如果立即执行得到的收益为负值的话,则买方将放弃行权,因而期权的内涵价值总是大于或者等于零的。

因而若计算结果为负值的话,其内涵价值为零。

我们分别用两幅图表示看涨期权和看跌期权的内涵价值。

Fig.1. 看涨期权的内涵价值Fig.2. 看跌期权的内涵价值而时间价值则是期权权利金扣除内涵价值的剩余部分。

期权合约的时间价值表现在股票市场价格在未来一段时期内因市场价格波动为期权买方带来的可能性收益。

显然股票市价的波动率越高,则该期权的时间价值越大。

图三表示期权的时间价值:Fig.3. 期权时间价值示意图从示意图中可以看出,距离行权日时间越长,期权的时间价值越高。

随着时间推移,当期权临近行权日,股票市价的确定性就越大,市场价格波动的可能性就越小,因而期权的时间价值就越接近于0。

从前三幅图可以看出,期权的权利金是非线性的,权利金随着时间接近行权日而锐减,这也是期权合约一个明显区别与期货合约的特征。

期权交易中的多腿组合策略如何利用多个期权合约进行投资在期权交易中,多腿组合策略是一种利用多个期权合约进行投资的方法。

这种策略通过将不同的期权合约进行组合,以期在市场波动中获得更高的回报。

下面将探讨多腿组合策略的概念、运作方式以及其在期权交易中的应用。

一、多腿组合策略的概念多腿组合策略是指在期权交易中,同时购买或出售多个期权合约的投资策略。

相比于单一期权交易,多腿组合策略能够通过组合不同种类的期权合约,实现更大程度的灵活性和风险控制。

多腿组合策略之所以被广泛运用,是因为它可以对冲波动性风险、实现收入和保护组合等目标。

在多腿组合策略中,不同的期权合约被称为“腿”。

腿的数量可以是两腿以上,每个腿都代表一个特定的期权合约,包括买入或卖出期权、不同的行权价格和到期日等。

二、多腿组合策略的运作方式多腿组合策略的运作方式主要基于组合不同的期权合约来达到特定的投资目标。

下面介绍几种常见的多腿组合策略:1. 垂直价差策略:该策略是通过同时买入或卖出相同到期日的不同行权价格的看涨期权和看跌期权来实现的。

通过这种方式投资者可以在市场上涨或下跌时获得收益。

2. 水平价差策略:该策略通过买入或卖出相同行权价格、不同到期日的期权合约来实现。

投资者可以利用这种策略在市场的平稳波动中获得收益。

3. 宽幅价差策略:该策略是通过同步买入或卖出不同行权价格和到期日的看涨期权和看跌期权来实现的。

投资者可以利用这种策略在市场大幅波动时获得收益。

4. 经验价值策略:该策略通过同步卖出相同行权价格的看涨和看跌期权来实现。

这种策略适用于投资者预期未来市场波动率将会下降的情况。

以上策略只是多腿组合策略中的几个例子,投资者还可以根据自己的需求和市场情况来选择合适的策略。

三、多腿组合策略的应用多腿组合策略在期权交易中有广泛的应用,适用于各种市场情况和投资目标。

以下是几个常见的应用场景:1. 高级选项交易:多腿组合策略可以用于高级选项交易,通过组合多个期权合约来实现更大程度的风险控制和收益潜力,适用于专业的期权交易者。

期货交易中的期权策略和组合操作期货交易作为金融市场中的一种重要衍生品交易方式,为投资者提供了灵活多样的交易策略和组合操作。

其中,期权交易作为期货市场中的一种重要投资工具,具有很高的灵活性和多样性,能够帮助投资者实现风险管理和获利增值的目标。

本文将探讨期货交易中的期权策略和组合操作,为投资者提供一些参考和指导。

一、期权策略的基本概念和类型在期货交易中,期权策略是指通过购买或卖出期权合约来达到某种特定的投资目标的交易策略。

期权合约分为买入期权和卖出期权两种类型。

买入期权即为支付一定费用购买期权合约,以获得在未来某个时间点执行该期权所带来的权利;卖出期权则是出售期权合约,以获得期权费用的同时,也承担了未来可能的权利行使风险。

1. 买入期权策略买入期权策略是期货交易中常见的投资方式之一。

该策略的核心是购买看涨期权或看跌期权,以获得未来行权价内获利的机会。

买入看涨期权策略适合投资者预测市场行情将上涨,同时也需考虑到期权费用的支出;买入看跌期权策略则适合投资者预测市场行情将下跌。

2. 卖出期权策略卖出期权策略是期货交易中的另一种常见策略。

当投资者对市场行情持中性或看涨/看跌预期较弱时,可以选择卖出期权合约以获得期权费用。

卖出看涨期权策略适合在市场行情相对平稳或看跌预期下使用;卖出看跌期权策略则适合在市场行情相对平稳或看涨预期下使用。

然而,卖出期权策略需要投资者承担未来可能的权利行使风险,需谨慎把握市场风险和风险管理能力。

二、期权组合操作的策略分析除了单独使用买入或卖出期权的策略外,投资者还可以通过组合不同类型的期权合约来实施更为复杂的投资策略。

期权组合操作允许投资者在不同的市场行情环境下进行灵活的头寸调整和风险管理,以实现更好的收益和保护投资本金。

1. 期权价差策略期权价差策略是利用不同期权合约之间的价差关系进行交易的一种策略。

常见的期权价差策略包括牛市价差、熊市价差、碎股价差等。

牛市价差策略适用于市场看涨预期较强的情况下,旨在通过同时买入认购期权和卖出认购期权来实现收益;熊市价差策略适用于市场看跌预期较强的情况下,通过同时买入认沽期权和卖出认沽期权来实现收益;碎股价差策略适用于价格相对较高的期权合约,通过买入远期认购期权和卖出近期认购期权来实现收益。

期权交易策略南开大学数学科学学院白晓棠Contents 1期权头寸与标的股票头寸组合2价差策略3组合策略上节课我们谈到,有四种类型的期权头寸:看涨期权的多头头寸;看跌期权的多头头寸;看涨期权的空头头寸;看跌期权的空头头寸。

如果将这些期权头寸与标的股票的头寸进行组合,或将这些期权头寸进行组合,我们将有什么样的损益状态?股票多头头寸和看涨期权空头头寸的组合股票空头头寸和看涨期权多头头寸的组合股票多头头寸和看跌期权多头头寸的组合股票空头头寸和看跌期权空头头寸的组合价差策略价差交易策略涉及持有相同类型的两个或多个期权头寸(即两个或多个看涨期权,或是两个或多个看跌期权)。

牛市差价(bull spread)购买较低执行价格(K1)的股票看涨期权并售出同一股票的较高执行价格( K2)的看涨期权而构造牛市价差。

购买较低执行价格( K1)的股票看跌期权并售出同一股票的较高执行价格( K2)的看跌期权也可以构造牛市价差。

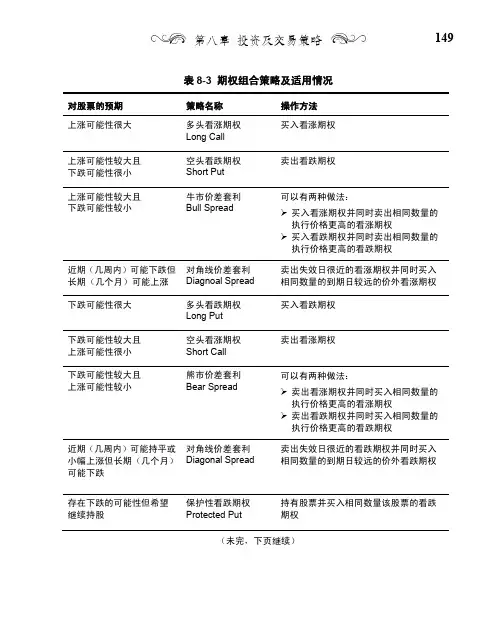

股票价格范围看涨多头收益看涨空头收益总收益S T≥K2S T -K1K2 -S T K2 -K1 K1<S T <K2S T -K10S T -K1 S T≤K1000持有牛市价差的投资者希望股票价格会上升,而持有熊市差价(bear spread)的投资者希望股票价格下降。

购买入较高执行价格(K2)的股票看跌期权并售出同一股票的较低执行价格(K1 )的看跌期权而构造牛市价差。

购买较高执行价格(K2)的股票看涨期权并售出同一股票的较低执行价格(K1)的看涨期权也可以构造熊市价差。

股票价格范围看跌多头收益看跌空头收益总收益S T ≥K 2000K 1 <S T <K 2K 2 -S T 0K 2 -S T S T ≤K 1K 2 -S T K 1 -S T K 2 -K 1盒式差价(box spread)是由执行价格为K1和K2的牛市看涨价差以及相应执行价格的熊市看跌价差组合而成。

期权交易策略投资者可以根据对未来标的资产价格概率分布的预期,以及各自的风险收益偏好选择适合自己的期权组合,形成相应的交易策略。

以下为投资者针对个股期权的总体根据不同标准进行了分类:一、四大基本交易策略第一做多股票认购期权含义:投资者预计标的证券将要上涨,但是又不希望承担下跌带来的损失。

或者投资者希望通过期权的杠杆效应放大上涨所带来的收益,进行方向性投资。

盈亏平衡点:行权价格+权利金最大收益:无限最大损失:权利金第二.做空股票认购期权投资者预计标的证券价格可能要略微下降,也可能在近期维持现在价格水平。

盈亏平衡点:行权价格+权利金最大收益:权利金最大损失:无限第三.做多股票认沽期权投资者预计标的证券价格下跌幅度可能会比较大。

如果标的证券价格上涨,投资者也不愿意承担过高的风险。

盈亏平衡点:行权价格-权利金最大收益:行权价格-权利金最大损失:权利金第四、做空股票认沽期权投资者预计标的证券短期内会小幅上涨或者维持现有水平。

另外,投资者不希望降低现有投资组合的流动性,希望通过做空期权增厚收益。

盈亏平衡点:行权价格-权利金最大收益:权利金最大损失:行权价格-权利金二、避险型交易策略1备兑股票认购期权组合何时使用:预计股票价格变化较小或者小幅上涨,实现从拥有股票中获取权利金。

如何构建:持有标的股票,同时卖出该股票的股票认购期权通常为价外期权。

最大损失:购买股票的成本减去股票认购期权权利金最大收益:股票认购期权行权价减去支付的股票价格加股票认购期权权利金盈亏平衡点:购买股票的价格减去股票认购期权权利金2.保护性股票认沽期权组合何时使用:采用该策略的投资者通常已持有标的股票,并产生了浮盈。

担心短期市场向下的风险,因而想为股票中的增益做出保护。

如何构建:购买股票,同时买入该股票的股票认沽期权。

最大损失:支付的权利金+行权价格-股票购买价格最大收益:无限盈亏平衡点:股票购买价格+期权权利金3.双限策略许多投资者喜欢保护性股票认沽期权,它能够减低风险,但同时他们也关心成本。

期权组合套利盈亏分析总结二、复合期权的投资策略(一)备兑看涨期权组合当拥有股票时,以每月为单位出售你所拥有的标的股票的虚值看涨期权,并以此作为从拥有股票中获取租金(或者股息红利)的方法。

包括一个简单期权和一个股票的交易策略。

例题:2010年3月1日,A股票以28.20美元的价格交易。

此时以28.20美元买人股票并出售2011年3月1日到期,权利金为0.90美元、执行价为30美元的看涨期权,则有表9—4。

(二)垂直价差期权组合风险和收益限定在一定范围内交易方式:按照不同的执行价格同时买进和卖出同一合约月份的看涨期权或看跌期权。

1、牛市看涨期权垂直套利策略买1份低执行价格(A)的看涨期权,卖1份更高执行价格(B)的看涨期权2、熊市看跌期权垂直套利熊市看跌期权垂直套利综合分析表二、水平价差期权组合构造方式1、卖出一个看涨(或看跌)期权,同时买进一个具有相同执行价格且期限较长的看涨(或看跌)期权。

2、近期期权的时间价值要比远期期权的衰减得更快水平套利的一般做法是买远卖近。

(四)蝶式套利策略三种具有相同标的物、相同到期期限、不同执行价格的期权合约组成1、买入蝶式套利买入蝶式套利综合分析表构造方式注意本策略的执行价格间距相等(1)买进一个低执行价格(A)的看涨期权,卖出两个中执行价格(B)的看涨期权,再买进一个高执行价格(C)看涨期权(2)买进一个低执行价格(A)的看跌期权,卖出两个中执行价格(B)的看跌期权,再买进一个高执行价格(C)看跌期权使用范围对那些认为标的物价格不可能发生较大波动的投资者来说,这是一个非常适当的策略。

预期市价将进入盘整上升局面,希望在一定市价范围内赚取时间价值及波动幅度值,但又担心市价一旦超出预期的买卖范围的话,会遭遇如期货一样的风险,因此,希望损失也有限损益平衡点高平衡点(P2)=中执行价格+最大收益低平衡点(P1)=中执行价格一最大收益最大风险净权利金最大收益中执行价格一低执行价格一净权利金图8-17 买入蝶式套利组合损益图2、卖出蝶式套利构造方式注意本策略的执行价格间距相等卖出一个低执行价格(A)看涨期权,买入两个中执行价格(B)的看涨期权,再卖出一个高执行价格(c)的看涨期权卖出一个低执行价格(A)的看跌期权,买人两个中执行价格(B)的看跌期权,再卖出一个高执行价格(C)的看跌期权使用范围认为标的物价格可能发生较大波动,预期标的物结算价会在平衡点之外投资者认为市价出现向上或向下突破,但又嫌买入跨式期权权利金支出太多此外,他决定无论市价上升或下跌,只要一到某个价格水平便将策略平仓,因此,没必要保留市况无限上升或下跌机会这种策略风险有限、利润也有限。

第三章 期权的组合策略期权交易的精妙之处在于可以通过不同的期权品种构成众多具有不同盈亏分布特征的组合。

投资者可以根据各自对未来标的资产现货价格概率分布的预期,以及各自的风险--收益偏好,选择最适合自己的期权组合。

在以下的分析中同组合中的期权标的资产均相同。

一 、 标的资产与期权组合通过组建标的资产与各种期权头寸的组合,我们可以得到与各种期权头寸本身的盈亏图形状相似但位置不同的盈亏图,如图4.5表示①。

图4.5(a)反映了标的资产多头与看涨期权空头组合的盈亏图,该组合称为有担保的看涨期权(Covered Call )空头。

标的资产空头与看涨期权多头组合的盈亏图,与有担保的看涨期权空头刚好相反。

图14.5(b)反映了标的资产多头与看跌期权多头组合的盈亏图,标的资产空头与看跌期权空头组合的盈亏图刚好相反。

从图4.5可以看出, 组合的盈亏曲线可以直接由构成这个组合的各种资产的盈亏曲线叠加而来。

盈利 盈利X-pc+X-S tc0 S T 0 TX X-S t-p -pc-S t -S t-S t亏损 亏损 (a)标的资产多头与看涨期权空头的组合 (b)标的资产多头与看跌期权多头的组合图4.5标的资产与期权组合的盈亏分布图二、 差价组合 差价(Spreads )组合是指持有相同期限、不同协议价格的两个或多个同种期权头寸组合(即同是看涨期权,或者同是看跌期权),其主要类型有牛市差价组合、熊市差价组合、蝶式差价组合等。

1. 牛市差价(Bull Spreads )组合。

牛市差价组合是由一份看涨期权多头与一份同一期限较高协议价格的看涨期权空头组成。

由于协议价格越高,期权价格越低,因此构建这个组合需要初始投资。

如果我们用X 1 和X 2 分别表示组合中的两个协议价格,且X 1 <X 2, c 1和c 2分别表示协议价格为X 1和X 2的看涨期权的价格,显然,c 1>c 2,那么牛市差价组合在不同情况下的盈亏可用表4.2表示。

期权投资中的多腿组合策略的构建与分析期权是金融市场中的一种衍生品工具,由于其具有杠杆效应和多样化的投资策略,吸引了众多投资者的关注。

而多腿组合策略作为期权交易中的一种常见策略,以其强大的风险管理和收益潜力备受投资者喜爱。

本文将对期权投资中的多腿组合策略进行构建与分析,介绍策略的基本原则、要素以及常见的组合策略类型。

一、多腿组合策略的基本原则多腿组合策略是通过购买和/或卖出不同类型的期权合约,以实现特定投资目标的策略。

其基本原则包括:1. 方向性:根据市场走势和预期,选择适当的期权合约以实现看涨或看跌的投资目标。

2. 风险管理:通过多腿组合,分散和控制投资风险,以降低整体投资组合的波动性。

3. 盈利模式:通过期权合约的价格波动,利用权利金收入和期权合约之间的价差来获利。

4. 灵活性:多腿组合策略可以根据不同市场条件和投资目标的变化进行调整和优化,以适应不同的投资需求。

二、多腿组合策略的要素多腿组合策略的构建需要考虑以下要素:1. 期权类型:包括认购期权和认沽期权,根据市场预期选择适当的期权类型。

2. 行权价:选择适当的行权价水平,以便达到投资目标。

3. 到期时间:考虑期权的到期时间,以及购买或卖出多少个月的期权合约。

4. 杠杆比例:根据投资者的风险承受能力和收益预期,选择适当的杠杆比例来构建多腿组合策略。

5. 准备金:考虑持有多腿组合策略所需的初始保证金和额外保证金。

三、常见的多腿组合策略类型1. 垂直价差策略:通过同时买进或卖出同一标的资产的不同行权价的认购期权和认沽期权,实现限定风险和潜在收益的策略。

常见的垂直价差策略包括震荡策略、日历策略等。

2. 震荡策略:通过同时买进或卖出同一标的资产的相同行权价的认购期权和认沽期权,利用价格震荡赚取权利金收入的策略。

3. 蝶式策略:通过买进或卖出不同行权价的认购期权和认沽期权,利用非线性的期权价值变化赚取权利金收入的策略。

4. 组合式策略:通过多个不同标的资产的期权合约构建多腿组合策略,实现收益和风险的有效管理。

期权组合策略解析及分类

本文对期权组合策略进行了解析,并依据期权组合策略的不同特点对其进行分类,以便给期权相关投资者提供参考。

标签:ETF期权期权组合策略收入策略垂直价差期权组合波动率策略

1 期权的四种基本策略

无论期权组合策略的“收益-亏损”结构多复杂,组合策略都可以拆解成基本的期权头寸和期货头寸的组合。

基本的期权头寸即为看涨期权多头头寸、看涨期权空头头寸、看跌期权多头头寸和看跌期权空头头寸。

无论看起来多么复杂的策略,经过分析之后,都能拆成下述的四种期权头寸和期货头寸之和。

表1

2 收入策略

只有期权能够使我们通过结合购买/售出投资策略的长腿部分来增加回报收益,从而获得定期收入。

很多投资者用这种方式获得较高的回报收益率,即使在标的股票价格没有发生任何变化时也如此。

(如图1、表2)

图1 收入策略阶梯图

3 垂直价差期权组合

垂直价差期权组合策略与水平差价/日历价差组合策略、对角差价(Diagonal Spread)组合策略等都是由同种类型期权单独构成的。

垂直价差期权组合,有两个长腿部分,具有不同施权价,但到期日却相同的期权策略,它可分为两类:净借方价差期权组合、净贷方价差期权组合。

净借方价差期权组合,是指你要对所进行的交易承担净债务,因此你是期权的净多头。

净贷方价差期权组合,是指你能从交易中获得净债权,成为期权的净空头。

(如表3)

4 波动率策略

波动率策略可以定义为那种无论股票价格上涨或下跌都能使你获利的策略,关键在于你不介意股票价格变动的方向,只要它保持大幅向一个方向或者另一个方向变化。

通过调整马鞍式期权组合中看涨期权和看跌期权的施权价,使之成为虚值期权,这样可以降低马鞍式期权组合的成本,从而创建出勒式期权组合。

因为勒式期权组合更便宜且成本基础更低,所以当股票价格发生大幅变化时,你能获得更高的百分比收益率。

(如图2、表4)

5 无趋势策略

无趋势策略被定义为那种当股票价格在一定范围内变化时能够使你获利的策略。

这种股票不具有较高的股价波动率;相反,它的价格应该在一个较严格的范围内变动,最好是在明确的支持价位和阻力价位之间。

从心理角度来说,无趋势策略将会是对期权交易的一种挑战。

因此,对没有经验的交易者而言,不要考虑那些没有风险上限的策略,如卖空马鞍式期权组合、卖空勒式期权组合以及卖空飞碟式期权组合。

这些策略与“波动率策略”的买入模式正好相反。

(如图3、表5)

图3

6 杠杆策略

杠杆策略,指的是反向比率价差期权组合和比率价差期权组合。

这里主要研究四种。

反向比率价差期权组合策略中买入的期权多于售出的期权,因此以加速的形式产生没有上限的向上收益,它要求波动率不断增加并辅以股票价格的大幅变化。

比率价差期权组合策略中售出的期权多于买入的期权,故会以加速的形式面对无限的向下风险。

表6

期权的策略种类繁多,无论在牛市还是熊市中,运用好期权策略都能够盈利。

但并非掌握全部策略才能从市场中获利!掌握一种或一类策略,准确在合适的行情中使用该策略就能获利。

期权的策略如同武侠小说中武功的招式,并非“样样通”才是绝世高手,“一招鲜”同样也能“吃遍天”。

参考文献:

[1]唐红祥,高培旺.风险与收益权衡的期权组合策略[J].兰州商学院学报,2011(04).

[2]杨琳.浅析期权定价理论及其组合投资策略[J].价值工程,2014(13).

[3]张润禾.浅析中国个股期权的组合策略[J].现代经济信息,2014(23).。