国寿福满一生标准型幸福保障计划万元保费版自动计划书

- 格式:xls

- 大小:326.00 KB

- 文档页数:1

《中国人寿幸福一生保险计划书》尊敬的梁小姐:您好!现代人普遍面临的问题是:“靠谁养老?”答案似乎是唯一的,自己养自己。

因为“养儿防老”已经不合时宜了,我们不能指望我们的孩子将来赡养四个老人。

在所有先进发达的国家,养老计划是所有富人最关心的理财目标。

我们今天努力工作,生活丰富多彩,轻松享受时尚自由的高品质生活。

退休之后如果要保持生活品质不下降,要能够有尊严地活着,要在有闲的时候还要有足够的钱,使自己能精彩、舒适、稳定、坦然地生活,就需要及早规划,为养老做好计划。

虽然对于您来说,养老还是比较遥远的话题,但如果趁着年轻交费低早做打算,可以让晚年生活锦上添花。

理财有各种方法,人寿保险是其中一种重要方式。

社会养老保险与商业养老保险相结合,能为您营造潇洒人生,创造一个金色晚年。

中国人寿是我国最大的商业寿险公司,在我国寿险市场上一直处于主导地位,是中国保险业唯一一家进入世界500强的企业,在世界知名的<《欧洲货币》杂志组织进行的2003年度亚洲企业评选中,被评为亚洲最好的保险公司。

中国人寿2003年顺利完成股份制改革,并凭借其优良的资产和强大实力成为我国第一家在香港和美国同时上市的金融企业。

相知多年,值得托付,选择中国人寿您将得到很好的保障和优质的服务。

以上各个险种的具体内容如下:一.《鸿寿年金分红保险》保额10万元,每年交费8700元,交20年。

保障期到80岁保险利益:1.合同期内人身保障20万元;2.55岁开始,每年领取养老金5000元,领到80岁,共领24次,领取12万元;3.80岁合同期满,一次领取祝寿金20万元;4.每年领取红利,红利随经济发展和投资期的延长而增长,红利领取到80岁。

二、《康宁终身寿险》保额5万元,风险保额3倍,即15万元。

每年交费3750元,终身保障保险利益:1.重大疾病保险金10万元;2.高残保险金15万元;3.身故保险金15万元。

三、《附加住院医疗保险》保额1万元,每年交费330元保险利益:1、在合同生效90天后,因病住院,自住院日起90天内的医疗费按比例报销(例如药品75%,住院费85%,治疗费80%,检查费75%,材料费75%),一年累计最高报1万元。

例:32岁,打箅每年存2000023060元2767.2元 / 年共领取

43次,累计领取118989.6 元276720元

304,392元,本合同终止。

红利为 93531元。

关爱年金(

43395,710元(不含红利)关爱年金(43489,241元

业务代表:联系电话:六、保险合同生效满二年以上且投保人已交足二年以上保险费,本合同当时已经具有现金价值,投保人可以书面形式向本公司申请借款。

“美满一生年金养老”计划总回报测算:

次)+ 红利 + 满期保险金=建议书仅作参考,因条款是保险合同的重要内容,请您仔细阅读由中国保监会核准的条款。

次)+ 满期保险金 =林元贵/冯素钦137********五、分红:每年,保险公司将其实际经营成果优于定价假设的盈余,按照一定比例向保单持有人分配,投保人可选择将分配的红利留在保险公司按复利计算累积生息,以中等红利计算至75岁累计元 , 连续存12年, 基本保额是二、七十五周岁时领取满期保险金,本合同终止。

关爱年金 = 基本保险金额 × 12 × 1% =

满期保险金 =基本保险金额 × 12 =三、被保险人于本合同生效(或复效)之日起两年内的疾病身故的保障为:退还所交保险费(不计利息)本合同终止;

您得到的利益为:

一、自本合同生效的第十天起至七十四周岁止,每年领取关爱年金:

美满一生致尊敬的 林旺西 先生 :

凡出生30日以上60周岁以下、身体健康的人,均可作为被保险人参加本保险。

四、保险人因意外伤害身故或两年后因疾病身故的保障为:

基本保险金额 × 12 × 110% =10日后每年领钱

年金养老计划(男性)。

●险种信息保费豁免,爱心陪伴成长●基本信息投保年龄:岁缴费方式:元●保障利益被保险人生存至18周岁、22周岁、25周岁生效对应日,分别领取元、元、元生存保险金。

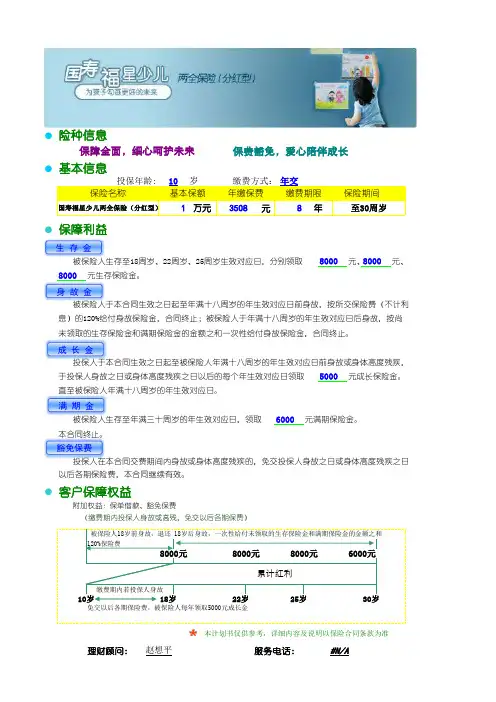

被保险人于本合同生效之日起至年满十八周岁的年生效对应日前身故,按所交保险费(不计利息)的120%给付身故保险金,合同终止;被保险人于年满十八周岁的年生效对应日后身故,按尚未领取的生存保险金和满期保险金的金额之和一次性给付身故保险金,合同终止。

投保人于本合同生效之日起至被保险人年满十八周岁的年生效对应日前身故或身体高度残疾,于投保人身故之日或身体高度残疾之日以后的每个年生效对应日领取元成长保险金。

直至被保险人年满十八周岁的年生效对应日。

被保险人生存至年满三十周岁的年生效对应日,领取元满期保险金。

本合同终止。

投保人在本合同交费期间内身故或身体高度残疾的,免交投保人身故之日或身体高度残疾之日以后各期保险费,本合同继续有效。

●客户保障权益附加权益:保单借款、豁免保费18岁后身故,一次性给付未领取的生存保险金和满期保险金的金额之和8000元8000元8000元6000元18岁22岁25岁30岁免交以后各期保险费,被保险人每年领取5000元成长金保障全面,细心呵护未来10年交保险名称基本保额年缴保费缴费期限80005000保险期间国寿福星少儿两全保险(分红型)1万元35088年至30周岁8000累计红利被保险人18岁前身故,退还120%保险费8000(缴费期内投保人身故或高残,免交以后各期保费)6000本计划书仅供参考,详细内容及说明以保险合同条款为准理财顾问:赵想平服务电话:#N/A 缴费期内若投保人身故10岁生 存 金 身 故 金成 长 金满 期 金豁免保费。

百年全家福综合计划

女主人,44岁,保费6700元,交费20年,合计每天存18.4元。

一、理财账户

1、固定生存金领取:

自生效之日起,每年从该账户领取1359元,领至终身。

如果以上生存金和分红不领取的话,自动进入金账户,日计息,月复利,一年计12次息,目前年化利率不低于4.2%。

财富滚存更多更快,根据养老安排,这样领取:

养老金:65-80岁时每年领取8000元;

81岁时账户上有124785元;

90岁时账户上有191470元;

满期时账户余额301204元;

二、保障账户

1、住院保障:

合同生效30天后因生病住院,每次最高可赔付5000元,一年之内不限次数,社保报后100%报销(社保用药);如果宝宝健健康康公司每两年免费赠送500元的报销额度,最高可报销10000元/次!

因意外住院,最高报销15000元。

如果宝宝健健康康公司每两年免费赠送500元的报销额度,最高可报销20000元/次!

门诊保障:磕磕碰碰门诊即可获得80-10000元以内100%报销(社保用药)。

三、以上医疗可以免费享受公司的理赔直付专属服务

理财顾问:服务热线:。

WORD格式中国人寿保险综合计划书对于人生,相信您比我体悟更深;对于未来,相信您比我想得更远;对于保险,相信您也有着相当的了解,保险是人生路上为您遮风避雨的一把保护伞,是行走在泥泞路上的一行垫脚石。

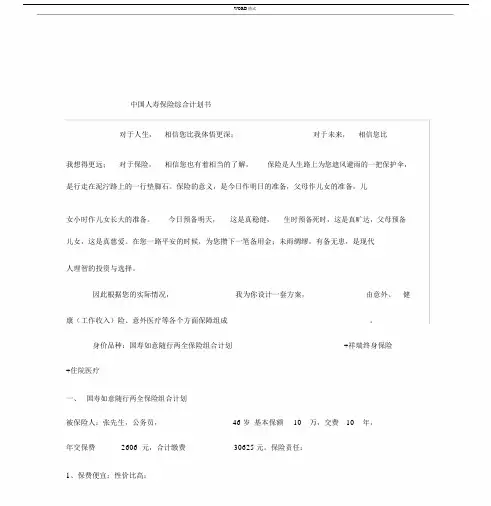

保险的意义,是今日作明日的准备,父母作儿女的准备,儿女小时作儿女长大的准备。

今日预备明天,这是真稳健,生时预备死时,这是真旷达,父母预备儿女,这是真慈爱。

在您一路平安的时候,为您攒下一笔备用金;未雨绸缪,有备无患,是现代人理智的投资与选择。

因此根据您的实际情况,我为你设计一套方案,由意外、健康(工作收入)险、意外医疗等各个方面保障组成。

身价品种:国寿如意随行两全保险组合计划+祥瑞终身保险+住院医疗一、国寿如意随行两全保险组合计划被保险人:张先生,公务员,46 岁基本保额10万,交费10年,年交保费2606 元,合计缴费30625 元。

保险责任:1、保费便宜:性价比高;2、保值增值: 1.25倍返还,颠覆意外险纯消费模式;3、交费期短:10年保30年,集中交费,减少繁琐和压力;4、关爱更久:最高可保到80 岁!弥补老年人无险可保空白!5、保额超高,百万身价轻松拥有: 1 倍— 25倍不等,提高生命专业资料整理WORD格式价值。

身价权益:1、疾病身故或高残金30625 元, 180天内2509.5元。

2、一般意外70 岁前 20万元;70岁后10万元。

3、自驾车、客运交通意外150 万元。

4、航空意外250 万元。

5、住院津贴200 元 / 天,一年最高保额 3.6 万元。

30年累计最高保额 20 万元。

6、满期返还金30625 元。

1、一般意外:180天内、 70岁前 2倍基本保额,70 岁后 1倍基本保额。

2、疾病身故或高残:180天内赔付保费 1.05倍 , 倍, 180天后,赔付保费 1.25倍。

3、因意外住院定额给付:每天基本保额2‰,一年180 天为限30 年内 1000天为限。

4、保值增值:30年1.25倍返还所有保费。

说明:

1、上述演示基于本公司的假设,不代表本公司的历史经营业绩,也不能理解为对未来的预期。

红利金额是不确定的,实际红利

2、累积红利是周年红利按假定的累积利率年复利计算,实际累积年利率由本公司每年宣布。

累积生存给付是生存给付按假定的累

3、上述演示仅供客户参考,各项保险利益需以条款内容为准。

红利金额是不确定的,实际红利金额根据分红保险业务实际经营情况决定;

积生存给付是生存给付按假定的累积利率年复利计算,实际累积年利率由本公司每年宣布;。

福满一生保险条款一、保险合同的生效本保险合同自保险单生效之日起生效,投保人和保险公司必须遵守合同中所载的各项内容。

二、保险范围本保险合同保障投保人在保险期间内发生的意外伤害、疾病以及身故、全残等风险,具体保障范围包括但不限于以下情况:1. 意外伤害:指投保人在保险期间内,因外来的、突发的、非舒适或意愿所导致的身体伤害,如车祸、坠落等;2. 疾病:指投保人在保险期间内,被诊断患有符合保险合同约定的疾病,具体疾病范围详见保险合同附件;3. 身故、全残:指投保人在保险期间内,因上述意外伤害、疾病所导致的身故或全残。

三、保险金额和赔付规定1. 保险金额:根据投保人选择的保险计划,每种风险都对应不同的保险金额。

保险金额将在保险单中有具体说明。

2. 赔付规定:若投保人发生意外伤害、疾病或身故、全残的情况,保险公司将按照保险金额和赔付比例,向受益人或投保人支付相应的保险金。

赔付比例和具体操作方式,详见保险合同附件。

四、保险费支付1. 保险费的支付方式:投保人应按照约定的保险费支付方式,在规定的时间内向保险公司支付保险费。

2. 保险费的计算:保险费的计算以投保人购买的保险计划为基础,具体金额详见保险合同。

3. 保险费的逾期未付:若投保人逾期未付保险费,保险合同将自动失效,保险公司不再承担任何责任。

五、保险期间和终止1. 保险期间:投保人购买的保险期间为合同生效之日起至合同约定的终止日期,具体期间见保险单。

2. 合同终止:本保险合同在以下情况下终止:a) 投保人主动解除合同时,应提前通知保险公司,并在约定的时间内完成解除手续;b) 保险期间到期,未续费的情况下,保险合同自然终止;c) 投保人因欺诈、造假或其他违反合同约定的情况,保险公司有权终止合同并追回已支付的保险金。

六、理赔申请及说明1. 理赔申请的方式:投保人或受益人在发生保险事故后,可向保险公司提出理赔申请。

理赔申请方式包括电话申请、线上申请以及书面申请等,具体操作方法详见保险合同附件。