(三)账簿地启用

• 为了保证账簿记录地合法性,明确记账责任,每本账簿起用 时,应在账簿扉页填列启用与交接表(活页式账簿与卡片 式账簿应在装订成册后填列)。启用会计账簿时,应当在 账簿封面上写明单位名称与账簿名称。账簿扉页上地内容 包含:启用日期,账簿页数,账簿编号,账簿册数,记账人员 与会计主管人员姓名等并加盖私章与公章。记账人员,会 计机构负责人与会计主管人员调动工作时,应办理交接手 续,在表内注明交接日期,接办人员与监交人员姓名,并由 双方签字或盖章。

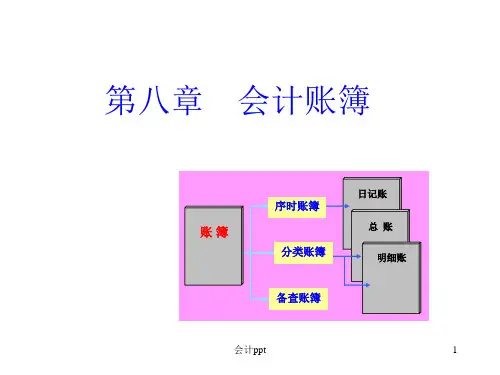

3.备查账簿。

• 备查账簿是指对一些不能在序时账簿与分 类账簿中记载地经济业务事项进行补充登 记地账簿。该种账簿可以对一些经济业务 地内容提供必要地参考资料。如“租入固 定资产登记簿”,“商业汇票登记簿”等。

(二)账簿按外表形式分类

• 各种账簿都具有一定格式,按其外表形式不 同可分为订本式账簿,活页式账簿与卡片式 账簿。

第八章 会计账簿

【学习目标】

• 本章主要讲述账簿地设置与登记。通过本 章学习,要求理解设置账簿对提供会计信息 地重要作用,要求熟悉总分类账,日记账与 明细分类账地内容,格式,登记依据与登记 方法,要求掌握登记账簿地各种规则,并学 会熟练地登记账户与运用账簿。

第一节 会计账簿与其种类

• 一,会计账簿地含义

• 3.会计账簿地设置,必须有利于财会部门内部地分工,便 于会计人员记账,算账与报账,节省核算时间。

(二)账簿地基本内容

• 账簿地基本内容包含: • 1.封面。写明记账单位地名称与账簿地名称。 • 2.扉页。主要有两个内容:一是经管账簿人员一览表,如表8-2;二是账户目录,如表8-1。设置账户目录主要是便于查阅账簿中登记地内容。 • 3.账页。账页地格式,因反映经济业务地内容地不同而存在差异,但基本内容包含: • (1)账户地名称,包含总账科目,明细科目; • (2)登账日期栏; • (3)凭证种类,号数栏; • (4)摘要栏; • (5)金额栏; • (6)总页次与分户页次。