第2章2风险与收益分析

- 格式:ppt

- 大小:245.50 KB

- 文档页数:59

风险与收益分析本章知识点简介本章要紧介绍了风险与收益的概念以及度量、风险收益之间的关系以及相关的理论。

本章的要紧内客包括:一是资产收益率的含义、类型和运算。

资产的收益率是期末资产增值量与期初资产价值的比值,该收益率包括两部分内容:(1)利(股)息的收益率。

(2)资本利得的收益率。

本章介绍的收益率类型要紧有:实际收益率,通常用期末资产的增值量与期初资产的价值之比来衡量;名义收益率,通常用资产合约上标明的收益率来表示;预期收益率,通常用以后各种可能情形下估量的收益率的加权平均数来表述;必要收益率,表示投资者对资产合理要求的最低收益率,其大小是无风险收益率与风险收益率之和;无风险收益率,指无风险资产的收益率,它的大小由纯粹利率和通货膨胀补贴两部分组成,通常可用短期国库券的利率近似表示;风险收益率,是指资产持有者因承担该资产的风险而要求的超过无风险利率的额外收益,它等于必要收益率与无风险收益率之差。

它的大小取决于以下两个因素:风险的大小;投资者对风险的偏好。

二是单项资产预期收益率以及风险的衡量指标:预期收益率、收益率的标准差、标准离差率、β系数。

E(R)表示预期收益率,可用公式来运算,Pi是第i种可能情形发生的概率。

Ri是在第i种可能情形下资产的收益率;收益率的标准差是其方差的开方,用来表示资产收益率的各种可能值与其期望值之间的偏离程度,方差的运算公式为:;标准离差率是资产收益率的标准差与期望值之比,其运算公式为:v=σ/E(R);资产的β系数是资产收益率与市场平均收益率之间变动关系的一个量化指标,它表示单项资产收益率的变动受市场平均收益率变动的阻碍程度。

三是资产组合收益率和资产组合系统风险系数的运算。

资产组合收益率是资产组合中各项资产收益率的加权平均,其中权数是各项资产在组合中所占的价值比例;资产组合的系统风险系数是组合中各项资产系统风险系数的加权平均,其中权数是各项资产在组合中所占的价值比例。

四是系统风险和非系统风险的含义。

第二章风险与收益分析一、单项选择题1.某企业拟进行一项存在一定风险的完整工业项目投资,有甲、乙两个方案可供选择。

已知甲方案净现值的期望值为1000万元,标准差为300万元;乙方案净现值的期望值为1200万元,标准差为330万元。

下列结论中正确的是()。

A.甲方案优于乙方案B.甲方案的风险大于乙方案C.甲方案的风险小于乙方案D.无法评价甲乙方案的风险大小2.下列说法不正确的有()。

A.相关系数为1时,不能分散任何风险B.相关系数在0~1之间时,相关程度越低风险分散效果越大C.相关系数在-1~0之间时,相关程度越低风险分散效果越大D.相关系数为-1时,可以分散所有风险3.某种股票的期望收益率为10%,其标准差为0.04,风险价值系数为30%,则该股票的风险收益率为()。

A.40%B.12%C.6%D.3%4.如果A、B两只股票的收益率同方向、同比例的变化,则由其组成的投资组合()。

A.不能降低任何风险B.可以分散部分风险C.可以最大限度地抵消风险D.风险等于两只股票风险之和5.某人半年前以10000元投资购买A公司股票。

一直持有至今未卖出,持有期曾经获得股利100元,预计未来半年A公司不会发股利,预计未来半年市值为12000元的可能性为50%,市价为13000元的可能性为30%,市值为9000元的可能性为20%,该投资人预期收益率为()。

A.1%B.17%C.18%D.20%6.证券市场线反映了个别资产或投资组合()与其所承担的系统风险β系数之间的线性关系。

A.风险收益率B.无风险收益率C.实际收益率D.必要收益率7.若某股票的β系数等于l,则下列表述正确的是()。

A.该股票的市场风险大于整个市场股票的风险B.该股票的市场风险小于整个市场股票的风险C.该股票的市场风险等于整个市场股票的风险D.该股票的市场风险与整个市场股票的风险无关8.如果组合中包括了全部股票,则投资人()。

A.只承担市场风险B.只承担特有风险C.只承担非系统风险D.不承担系统风险9.采用多领域、多地域、多项目、多品种的经营是()的一种方法。

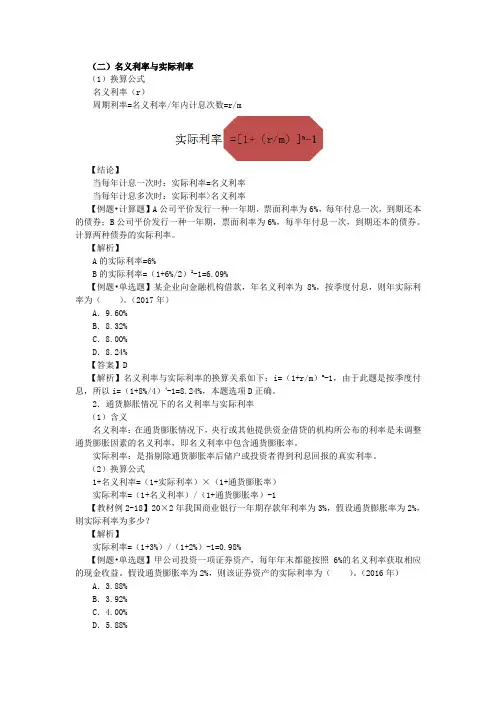

(二)名义利率与实际利率(1)换算公式名义利率(r)周期利率=名义利率/年内计息次数=r/m【结论】当每年计息一次时:实际利率=名义利率当每年计息多次时:实际利率>名义利率【例题•计算题】A公司平价发行一种一年期,票面利率为6%,每年付息一次,到期还本的债券;B公司平价发行一种一年期,票面利率为6%,每半年付息一次,到期还本的债券。

计算两种债券的实际利率。

【解析】A的实际利率=6%B的实际利率=(1+6%/2)2-1=6.09%【例题•单选题】某企业向金融机构借款,年名义利率为8%,按季度付息,则年实际利率为()。

(2017年)A.9.60%B.8.32%C.8.00%D.8.24%【答案】D【解析】名义利率与实际利率的换算关系如下:i=(1+r/m)m-1,由于此题是按季度付息,所以i=(1+8%/4)4-1=8.24%,本题选项D正确。

2.通货膨胀情况下的名义利率与实际利率(1)含义名义利率:在通货膨胀情况下,央行或其他提供资金借贷的机构所公布的利率是未调整通货膨胀因素的名义利率,即名义利率中包含通货膨胀率。

实际利率:是指剔除通货膨胀率后储户或投资者得到利息回报的真实利率。

(2)换算公式1+名义利率=(1+实际利率)×(1+通货膨胀率)实际利率=(1+名义利率)/(1+通货膨胀率)-1【教材例2-18】20×2年我国商业银行一年期存款年利率为3%,假设通货膨胀率为2%,则实际利率为多少?【解析】实际利率=(1+3%)/(1+2%)-1=0.98%【例题•单选题】甲公司投资一项证券资产,每年年末都能按照6%的名义利率获取相应的现金收益。

假设通货膨胀率为2%,则该证券资产的实际利率为()。

(2016年)A.3.88%B.3.92%C.4.00%D.5.88%【答案】B【解析】本题考查实际利率与名义利率之间的换算关系,实际利率=(1+名义利率)/(1+通货膨胀率)-1=(1+6%)/(1+2%)-1=3.92%。

华南师范大学周传丽华南师范大学周传丽华南师范大学周传丽第二章 风险与收益分析(例题)【例1】某企业有A、B两个投资项目,预计其收益率的概率分布如下表:单位:万元 市场情况 A项目 B项目 概率繁荣 20% 35% 0.2一般 10% 10% 0.5较差 5% -2% 0.3要求:(1)计算A、B两个项目收益率的期望值、标准离差和标准离差率;(2)判断A、B两个项目的风险大小。

【答案】E(A)=20%×0.2+10%×0.5+5%×0.3=10.50%E(B)=35%×0.2+10%×0.5+(-2%)×0.3=11.40%%89.123.05.02.0)(%22.53.05.02.0)(%)4.11%2(%)4.11%10(%)4.11%35(%)5.10%5(%)5.10%10(%)5.10%20(222222=×+×+×==×+×+×=−−−−−−−BAδδ风险大)(131.1%40.11%89.12)(497.0%5.10%22.5)(====BVAV华南师范大学周传丽华南师范大学周传丽华南师范大学周传丽【例2】 假设A股票和B股票部分年度的收益率资料如下:年度 A股票收益率(%)B股票收益率(%)1 26 132 11 213 15 274 27 415 21 226 32 32要求:(1) 分别计算投资于A股票和B股票收益率的期望值和标准离差;(2) 如果将A股票和B股票组成一投资组合,组合中A股票占40%,B股票占60%。

假设两种股票的相关系数为0.8,则该组合的期望收益率和标准差是多少?【答案】(1)单项资产收益与风险%266%32%22%41%27%21%13%226%32%21%27%15%11%26=+++++==+++++=)收益率的期望值()收益率的期望值(BA华南师范大学周传丽华南师范大学周传丽华南师范大学周传丽年度 −−R R AA−−R R BB−−)(2R R A A −−)(2R R B B1 4% -13% 16% 169%2 -11% -5% 121% 25%3 -7% 1%49% 1% 4 5% 15% 25% 225% 5 -1% -4% 1% 16% 6 10%6% 100% 36% 合计- -312%472%%9.716016%472)(%7.899416%312)(=−==−=B A 标准离差标准离差(2) 投资组合期望收益率=22%×40%+26%×60%=24.4% 投资组合的风险:%31.8%716.9%8994.78.06.04.02%716.96.0%8994.74.02222=×××××+×+×=σp【例3】 构成投资组合的A 股票和B 股票,其标准离差分别为12%和8%。

本章与第三章是《财务管理》的“⼯具”章,就如同⽊匠做家具需要锯、锤等⼯具⼀样,《财务管理》同样需要“锯”、“锤”等⼯具,⽽本章与第三章就是《财务管理》的“锯”、“锤”。

本章主要讲了风险的计量。

在以前,⼈们只知道有风险,却⽆法对它进⾏计量,就如同⼈们现在⽆法对爱情进⾏计量⼀样。

后来,聪明的⼈们学会了去计量风险,从⽽使得风险不再那么抽象了。

有⼀句被很多⼈认为是废话的⼀句话:收益伴随着风险。

可见收益与风险就像⼀个⼈的左和右,永不分离。

讲风险,就不能不讲收益。

资产的收益有两种表⽰⽅法:⾦额(A资产的收益额是888元);百分⽐(B资产的收益率是88.8%)。

⽽教材所谓的资产的收益指的是资产的年收益率。

单期资产的收益率=利(股)息收益率+资本利得收益率,能把教材上的【例2—1】看懂,遇到类似的题会做就可以了。

资产收益率的类型包括:1.实际收益率。

就是已实现(确定可以实现)的上述公式计算的资产收益率。

2.名义收益率。

资产和约上标明的收益率,即“⽩纸⿊字”的收益率。

3.预期收益率。

有三种计算⽅法:按照未来收益率及其出现概率的⼤⼩进⾏的加权平均的计算;按照历史收益率及其出现概率的⼤⼩进⾏的加权平均的计算;从历史收益率中选取能够代表未来收益率的“好同志”,并假定出现的概率相等,从⽽计算它们的算术平均值。

4.必要收益率。

投资的的⽬的是产⽣收益,⽽且这个收益有个最低要求,必要收益率就是这个最低要求。

5.⽆风险收益率。

即便是投资短期国库券也是有风险的,只不过风险很低,所以便⽤它的利率近似地代替⽆风险收益率。

在这个世界上实际上是不存在只有⽆风险收益率的资产的。

6.风险收益率。

投资者既然承担了风险,就必然要求与此相对应的回报,该回报就是风险收益率。

讲完了收益,该讲风险了。

衡量风险的指标主要有:收益率的⽅差(以下简称⽅差)、收益率的标准差(以下简称标准差)、收益率的标准离差率(以下简称变异系数)等。

对于⽅差、标准差的公式,它们的推导过程⼗分复杂,没办法,只能死记硬背。

资本市场中的投资风险与收益分析第一章:引言资本市场是指通过股票、债券、外汇、商品等证券市场进行大规模投资交易的场所。

投资者在资本市场中的目的是获取回报,而投资回报的大小取决于投资风险和收益。

本文将重点探讨在资本市场中的投资风险与收益分析。

第二章:投资风险投资风险是指投资者在投资过程中可能发生的损失。

在资本市场中,投资风险来源有很多,包括:1.市场风险:市场风险是指投资者面临的市场波动风险,市场波动的方向和幅度都是不确定的。

2.信用风险:信用风险是指投资者投资的企业或个人无法按时按量偿还其借款或者发行的债券利息的风险。

3.流动性风险:流动性风险是指投资者在需要资金时,无法及时出售或者处置资产而造成的损失。

4.政策风险:政策风险是指政策变化对投资者的投资决策和回报影响的风险。

投资者需要对各种风险因素进行评估和分析,以制定相应的风险管理策略,降低投资损失的风险。

第三章:投资收益投资回报是投资者在投资过程中所期待的利益。

在资本市场中,投资者可以通过股票价格上涨、债券利息或者现金分红等方式获取收益。

投资收益与风险密切相关,通常来说,高风险投资过程中的收益也较高,而低风险投资的收益会相对稳定。

另外,与投资者的时间与劳动成本相对应地,一般情况下,高风险投资中的收益并不一定高于其他类别的投资,因此,投资者应该依据自身的风险承受能力适当地进行投资。

第四章:投资风险与收益的平衡投资风险与收益的平衡系数也是一个投资者在资本市场中需要了解的概念,该系数度量了投资风险和收益之间的关系。

该关系可以用数学公式表示:平衡系数 = 风险权益比率 / 投资回报率平衡系数高表示投资者需要承担更多的风险才能获得相应的收益,低平衡系数则意味着投资者风险较低而收益相对较低。

因此,投资者在制定投资策略时需要同时考虑风险与收益平衡系数。

第五章:风险收益分析的实践运用在实践中,投资者通常需要使用现代企业数据分析工具来进行风险收益分析。

一般来说,数据分析工具可以帮助投资者确定以下方面的内容:1.分析投资目标:分析投资目标是投资成功的第一步,因为它指导了投资者的投资决策。

第二章风险与收益分析第二节资产组合的风险与收益分析三、系统风险及其衡量单项资产或资产组合受系统风险阻碍的程度能够通过系统风险系数(β系数)来衡量。

(一)单项资产的β系数1.含义:P31反映单项资产收益率与市场平均收益率之间变更关系的一个量化指标,它表示单项资产收益率的变更受市场平均收益率变更的阻碍程度。

2.结论(1)当β=1时,表示该资产的收益率与市场平均收益率呈相同比例的转变,其风险情形与市场组合的风险情形一致;(2)若是β>1,说明该资产收益率的变更幅度大于市场组合收益率的变更幅度,该资产的风险大于整个市场组合的风险;(3)若是β<1,说明该资产收益率的变更幅度小于市场组合收益率的变更幅度,该资产的风险程度小于整个市场投资组合的风险。

3.需要注意的问题(1)绝大多数资产β>0:资产收益率的转变方向与市场平均收益率的转变方向是一致的,只是转变幅度不同而致使系数的不同;(2)极个别资产β<0:资产的收益率与市场平均收益率的转变方向相反,当市场的平均收益增加时这种资产的收益却在减少。

4.计算公式i β=2mm i )R ,COV(R σ=2,,mmi m i σσσρ=mim i σσρ⨯, 式中,mi ,ρ表示第i 项资产的收益率与市场组合收益率的相关系数;i σ是该项资产收益率的标准差,表示该资产的风险大小;m σ是市场组合收益率的标准差,表示市场组合的风险;三个指标的乘积表示该项资产收益与市场组合收益率的协方差(mi m i σσρ,,)。

【例14·单项选择题】若是整个市场投资组合收益率的标准差是,某种资产和市场投资组合的相关系数为,该资产的标准差为,那么该资产的β系数为( ).2 【答案】C 【解析】资产的β系数=×=2。

(二)资产组合的β系数P32【教材例2-7】某资产组合中有三只股票,有关的信息如表2-5所示,计算资产组合的β系数。

表2-5 某资产组合的相关信息解答:第一计算ABC 三种股票所占的价值比例: A 股票比例:(4×200)÷(4×200+2×100+10×100)=40% B 股票比例:(2×100)÷(4×200+2×100+10×100)=10% C 股票比例:(10×100)÷(4×200+2×100+10×100)=50% 然后,计算加权平均β系数,即为所求: βP =40%×+10%×+50%×=。

第二章课件2:金融风险与收益的均值-方差分析风险与收益的协方差分析平均回报率和方差,或者标准差,提供了单只证券或者一个证券组合的回报分布的信息。

然而,这些数值并没有告诉我们不同证券回报之间的相互关联及其关联的方式。

假定在某个给定的月份之中,一个证券产生了高于其平均回报的回报。

假如我们知道发生了这样的结果,那么它对其他某个股票在同一时期产生的回报率的预期会有什么样的影响呢?当一个股票产生了高于其平均回报的回报,其他的股票也有出现同样结果的倾向吗?提供关于这个问题的一些信息的统计指标就是两个股票的协方差。

如果说方差是个绝对性的概念和分析方法的话,那么协方差就是个相对性的概念和分析方法。

因此,这个分析及其结果说明这样的基本思想:对于由不同风险的资产组成的投资组合,既要考虑它们各自的收益与风险之间的比较,又要考虑它们之间的相对收益比较和相对风险比较。

下面要研究的主要结果是,如何使一个投资组合的风险溢价是对应于状态价格密度的收益与投资组合收益之间的协方差。

现在考虑L 种不同的风险资产i Z ,1,2,,i L =⋅⋅⋅ (2.2.2)资产i Z 在投资组合中的数量是i k ,其现值是0i Z (即在日期0t =的价值)。

如果投资到该组合中的总财富是W ,则i k 和0i Z 应该满足 01L ii i k Z W ==∑ (2.2.3)在做金融资产收益和风险的研究中,人们都首先考虑无风险(金融术语是风险中性概率)的收益,然后再对比进行风险资产的研究。

下述字母和符号的含义分别为:ω—随机状态变量;()P ω—概率侧度,且()0P ω>;()Q ω—风险中性概率侧度;()()()Q L P ωωω=—状态价格向量。

因为风险资产的收益是随机变量,所以应该表示为 00()()i i i i i z T z R R z z -≡≡,1,2,,i L =⋅⋅⋅ (2.2.4) 类似地,可以把银行账户的收益定义为00()B T B R B -≡它们与公式 ()()()cov((),())j j j V Z E z q z E z V Z -≡比较,两者对风险资产收益的分析原理是一致的。