泰格医药2019年三季度财务分析结论报告

- 格式:rtf

- 大小:21.16 KB

- 文档页数:3

未名医药2019年三季度财务分析综合报告未名医药2019年三季度财务分析综合报告一、实现利润分析2019年三季度实现利润为2,562.88万元,与2018年三季度的1,678.01万元相比有较大增长,增长52.73%。

实现利润主要来自于对外投资所取得的收益。

二、成本费用分析2019年三季度营业成本为1,684.47万元,与2018年三季度的2,758.09万元相比有较大幅度下降,下降38.93%。

2019年三季度销售费用为10,393.61万元,与2018年三季度的9,923.01万元相比有所增长,增长4.74%。

2019年三季度尽管企业销售费用有所增长,但营业收入却仍然出现了较大幅度的下降,企业市场销售活动开展得不太理想。

2019年三季度管理费用为2,308.3万元,与2018年三季度的1,792.82万元相比有较大增长,增长28.75%。

2019年三季度管理费用占营业收入的比例为17.12%,与2018年三季度的9%相比有较大幅度的提高,提高8.12个百分点。

在营业收入大幅度下降的情况下,管理费用支出水平相对提高,企业经济效益明显改善,管理费用支出合理。

本期财务费用为-1,367.82万元。

三、资产结构分析2019年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2018年三季度相比,2019年三季度存货占营业收入的比例出现不合理增长。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2018年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,未名医药2019年三季度是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

创50之4中际旭创最新财务分析201909(此处的内容只是将公开披露的资料进行格式化程序处理,以图表形式展示出来。

图表已经把情况都说得很清楚了,若无极端需要本人将不再附说明性的文字,这样一来是为了避免不必要的误会与岐义,也就好通过审核了,我会专门写一篇文章对这些图表应怎么理解进行一些较为详细的说明)。

点评带有个人倾向性,同时也会有不必要的麻烦,因此就不再点评。

其实图上的信息已足够清晰。

这一批因是对指数股进行摆放,所以不论好坏(个人性)都摆上来,有的因披露的数据不逐季连续无法套用程序就不再放上来。

你个人若看好这个指数,而对指标股有倾向性的看法,那你也应该知道怎么做了,但事物总是在变化的,所以还是一蓝子较稳妥。

2019年前三季度中国医药行业概述、医药行业上市公司营收情况及医药行业研发投入分析[图]2019年12月03日 13:37:41字号:T|T医药工业概述:收入和利润端增速趋缓2019 年 1-9 月行业营业收入达 1.82 万亿,同比增长8.4%,增速较2018 年同期下降 5.1 个百分点; 2019 年 1-9 月行业利润为 2390.3 亿元,同比增长 10.0%,较 2018 年同期下降 1.5 个百分点。

目前医药工业整体的收入和利润增速均趋缓,主要受 2018 年全国执行两票制带来的低开转高开的高基数所累以及医保支付结构调整等一系列的政策影响。

全年收入端和利润端增速有望稳定在 8%和 10%左右,未来随着带量采购全面铺开、医保基金腾笼换鸟以及仿制药企落后产能出清,我们预计收入和利润端增速还将持续趋缓并趋于平稳。

医药制造业累计业务收入及增速数据来源:公开资料整理医药制造业累计利润总额及增速数据来源:公开资料整理医疗卫生财政支出持续加码。

我国财政卫生支出比重不断加大,2019 年1-9 月财政医疗卫生支出(含计划生育)累计约 1.38 万亿,同比增长 8.01%,高于同期公共财政支出增速 4.68 个百分点。

2012 年至 2019 年 9 月,我国医疗卫生支出的公共财政占比已由 5.73%提升至 9.15%,提升了 3.42 个百分点,医药健康板块的财政支持力度不断加大。

预计随着财政补供方力度的加大,医院端因零加成、招标降价等带来的压力将逐步有所缓解。

2012 年至今财政医疗卫生支出(亿元)及占比稳步提升数据来源:公开资料整理 2012 年至今财政医疗卫生支出(亿元)快速增长数据来源:公开资料整理终端用药:化药端增速回暖,中药端维持平稳化药销售额增速持续回暖。

2019 年上半年 PDB 样本医院终端化药销售规模 1246.79亿元,同比+11.38%,相比去年同期增速大幅上升了 9.59PCTs,近年来越来越多的创新药上市与新进医保应是终端销售规模回暖的主要原因。

CRO的领先者泰格医药,分析其财报泰格医药也是高瓴资本的投资选择,公司是一家为新药研发提供临床试验全过程专业服务的合同研究组织(CRO)。

泰格医药为全球医药和医疗器械创新企业提供全面而综合的临床研究解决方案。

CRO未来的市场也是很广阔的,它作为乙方公司,能够为甲方解决以下问题。

1、保证研究质量,2、降低研发风险,3、缩短研发周期,4、节约研发经费。

中国目前是全球第二大医药市场。

随着近年政府多项利好政策的出台,新药研发投入不断增加,这会促进CRO行业的增长。

目前。

公司已有123个服务网点(含中国香港、中国台湾),覆盖800多家药物临床试验机构,并在亚太、北美、欧洲等地区的10个国家设立海外子公司。

2019年的境内外营业收入占比为,国内占比为57%,国外43%。

下文对公司的财报数据进行分析。

一、合并资产负债表1、总资产2014-2019 年,泰格医药的总资产金额分别为:13.6亿、16.1亿、23.9亿、35.8亿、42.8亿,75.3亿总资产增长率分别为:18.59% 、48.34%、 50.03% 、19.44%、 76.01%从数据来看,公司的扩张能力强。

2、资产负债率,判断公司的债务风险公司最近5年的资产负债率分别为:33.80%、 22.97%、 21.33%、 29.10%、 26.70%资产负债率近4年均低于30%,公司未来发生债务危机的风险非常小。

公司无长期偿债风险。

3、货币资金和有息负债金额同样,公司最近4年的货币资金与有息负债的金额均大于0,公司无短期偿债的风险。

4、看“应收预付”和“应付预收”,判断行业地位公司最近5年应付预收的金额分别为:0.9亿、1.6亿、2.7亿、3.7亿、3.3亿应收预付的金额分别为:4亿、4.8亿、6.6亿、8.3亿、11.1亿应付预收与应收预付的差额分别为:-3.2亿、-3.3亿、-3.9亿、-4.6亿、-7.7亿最近5年该值均为负数,说明公司在行业内的地位不高,同样应该是行业性质所决定的,下游基本都是药企或者医药,其话语权相对更强。

泰格医药投资分析一、创始人简介叶小平先生简介:1963年2月出生,中国国籍,无境外永久居留权,英国牛津大学博士学历。

多年从事医药临床的研究和管理工作。

1995-1999年在西安杨森、施贵宝、任职;1999年3月至2005年3月任上海罗氏制药有限公司医学注册部总监;2005年3月起任职于泰格,现担任本公司董事长兼总经理。

曹晓春女士简介:1969年3月生,中国国籍,无境外永久居留权, 1992年毕业于浙江中医药大学,本科学历,2003年取得浙江大学药学院药学硕士学位,执业药师、副高级工程师。

多年从事医药临床的研究和管理工作。

从小的理想是当一名医生,因此报考了医学院,医学院毕业后没有进入医院,进入了医药公司。

曹晓春在九源的主要工作是做药物临床试验。

在九源的一个项目与新加坡的CRO公司进行合作,那时国内很少有公司请CRO公司做临床,那次合作让曹晓春看到了国外CRO公司的专业,国内的公司差距巨大,这也让曹晓春看到了日后努力的方向。

1992年8月至1994年8月任职于杭州中美华东制药有限公司,1994年8月至2003年4月任杭州九源基因工程有限公司开发部项目经理(杭州九源基因工程有限公司是杭州中美华东制药有限公司的子公司)。

2003年4月至2004年12月任泰格咨询副总经理,2005年1月起任职于泰格,现担任本公司董事、副总经理兼董事会秘书。

曹晓春与叶小平认识:做九源做项目的过程中,曹认识了时在罗氏就职的叶小平。

对于叶小平,曹晓春习惯称其“叶博”,每遇项目难题时,曹晓春总会向叶博咨询求助。

在她看来,叶博就是她的老师。

叶小平、曹晓春共同创立泰格:曹晓春的父亲是当地乡镇企业负责人,上世纪80年代时在浙江金华的农村办起啤酒厂、豆制品加工厂,并组建了工程队,附近很多年轻人都到曹晓春父亲的工厂里去上班,这让曹晓春也多少深信自己有一些商业基因。

然而曹晓春大学时,父亲因病去世,工厂陆续关停,工程队也解散了。

她想父亲一定不愿意看到自己辛辛苦苦建起的工厂倒下去。

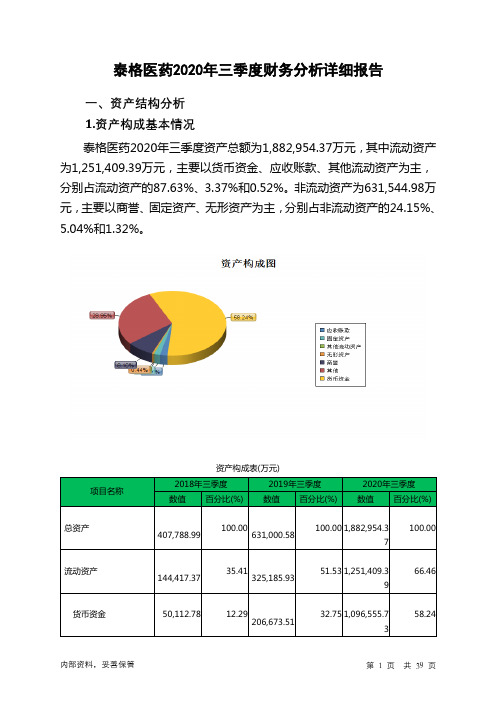

泰格医药2019年财务分析详细报告一、资产结构分析1.资产构成基本情况泰格医药2019年资产总额为753,265.12万元,其中流动资产为336,995.98万元,主要分布在货币资金、应收账款、其他流动资产等环节,分别占企业流动资产合计的60.6%、31.89%和2.4%。

非流动资产为416,269.14万元,主要分布在商誉和固定资产,分别占企业非流动资产的27.81%、6.06%。

资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产753,265.12 100.00 427,978.85 100.00 358,316.8 100.00 流动资产336,995.98 44.74 160,324.77 37.46 134,559.04 37.55 长期投资10,971.26 1.46 132,512.07 30.96 88,260.32 24.63 固定资产25,223.67 3.35 25,488.85 5.96 20,195.9 5.64 其他380,074.22 50.46 109,653.16 25.62 115,301.53 32.182.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的60.77%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的33.26%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产336,995.98 100.00 160,324.77 100.00 134,559.04 100.00 存货120.56 0.04 51.89 0.03 1.4 0.00 应收账款107,472.22 31.89 78,093.87 48.71 63,168.68 46.94 其他应收款4,622.73 1.37 5,117.84 3.19 5,542.8 4.12 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据567.02 0.17 73.42 0.05 0 0.00 货币资金204,230.58 60.60 70,448.71 43.94 53,675.14 39.89 其他19,982.87 5.93 6,539.04 4.08 12,171.02 9.053.资产的增减变化2019年总资产为753,265.12万元,与2018年的427,978.85万元相比有较大增长,增长76.01%。

泰格医药2019年三季度财务分析综合报告泰格医药2019年三季度财务分析综合报告

一、实现利润分析

2019年三季度实现利润为22,834.17万元,与2018年三季度的

12,690.02万元相比有较大增长,增长79.94%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析

2019年三季度营业成本为37,706.35万元,与2018年三季度的

35,474.28万元相比有所增长,增长6.29%。

2019年三季度销售费用为2,053.13万元,与2018年三季度的626.69万元相比成倍增长,增长2.28倍。

2019年三季度销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2019年三季度管理费用为8,138.34万元,与2018年三季度的3,376.19万元相比成倍增长,增长1.41倍。

2019年三季度管理费用占营业收入的比例为

11.73%,与2018年三季度的6.01%相比有较大幅度的提高,提高5.72个百分点。

管理费用占营业收入的比例大幅度提高,与之同时,营业利润明显上升。

管理费用增加是合理的。

本期财务费用为-361.77万元。

三、资产结构分析

2019年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2018年三季度相比,2019年三季度应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

因此与2018年三季度相比,资产结构并没有优化。

四、偿债能力分析

从支付能力来看,泰格医药2019年三季度是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

内部资料,妥善保管第1 页共3 页。