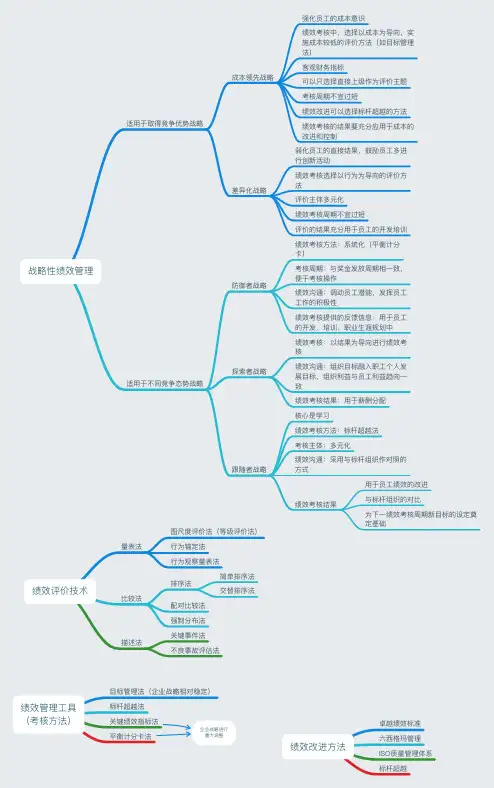

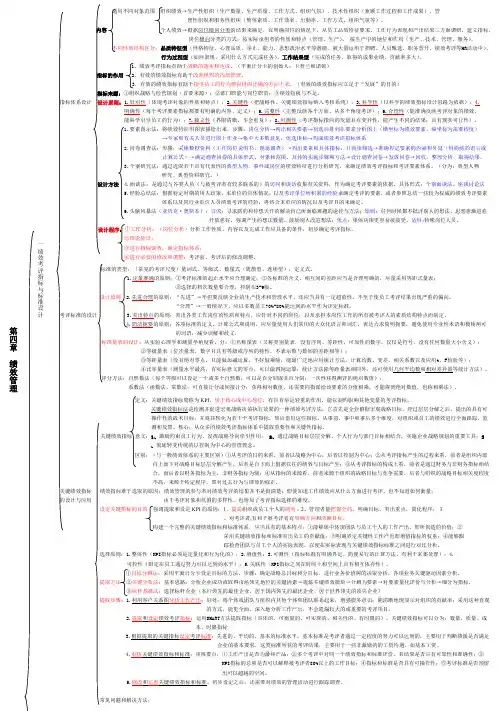

绩效管理思维导图

- 格式:doc

- 大小:34.26 KB

- 文档页数:1

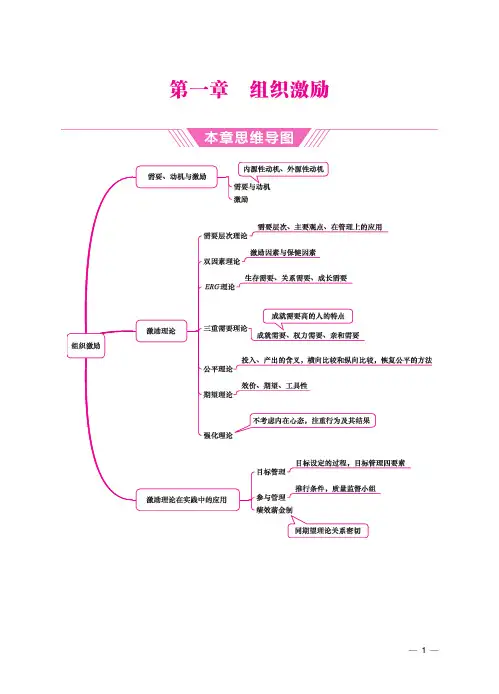

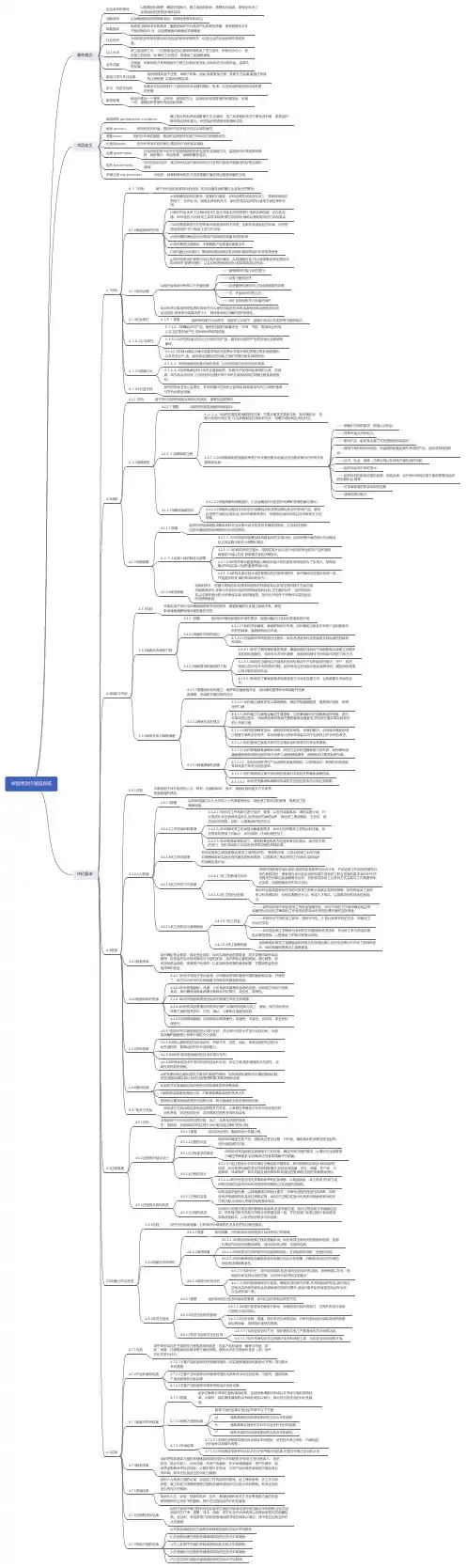

第一章 组织激励

1

第二章 领导行为

2

第三章 组织设计与组织文化

3

第四章 战略性人力资源管理

4

第五章 人力资源规划

5

第六章 人员甄选

6

7

第七章 绩效管理

8

9

第八章 薪酬管理

01

第九章 培训与开发

第十章 劳动关系

第十一章 劳动力市场理论

第十二章 工资与就业理论

第十三章 人力资本投资理论

第十四章 劳动合同管理与特殊用工

第十五章 社会保险法律

第十六章 社会保险体系

第十七章 劳动争议调解仲裁

12

第十八章 法律责任与行政执法

22

第十九章 人力资源开发政策

32。

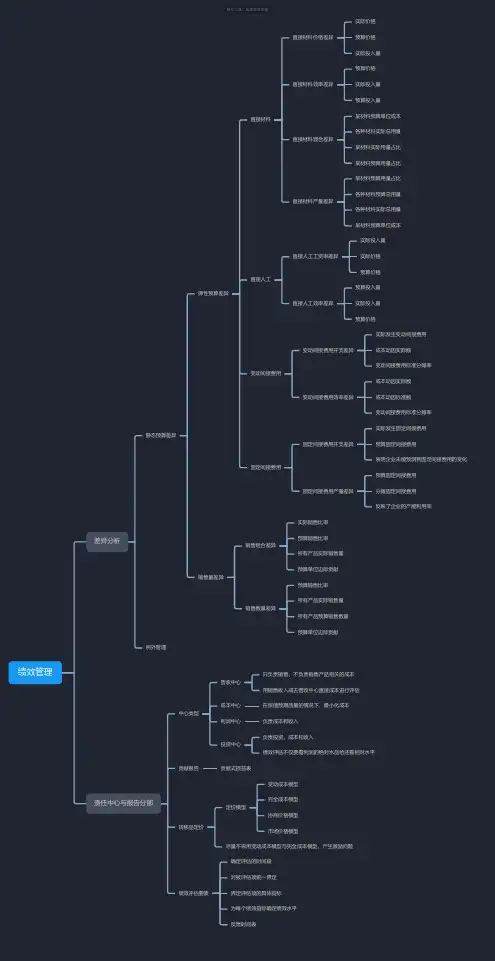

绩效管理差异分析静态预算差异弹性预算差异直接材料直接材料价格差异实际价格预算价格实际投入量直接材料效率差异预算价格实际投入量预算投入量直接材料混合差异某材料预算单位成本各种材料实际总用量某材料实际用量占比某材料预算用量占比直接材料产量差异某材料预算用量占比各种材料预算总用量各种材料实际总用量某材料预算单位成本直接人工直接人工工资率差异实际投入量实际价格预算价格直接人工效率差异预算投入量实际投入量预算价格变动间接费用变动间接费用开支差异实际发生变动间接费用成本动因实际数变动间接费用标准分摊率变动间接费用效率差异成本动因实际数成本动因标准数变动间接费用标准分摊率固定间接费用固定间接费用开支差异实际发生固定间接费用预算固定间接费用表明企业未能预测到固定间接费用的变化固定间接费用产量差异预算固定间接费用分摊固定间接费用反映了企业的产能利用率销售量差异销售组合差异实际销售比率预算销售比率所有产品实际销售量预算单位边际贡献销售数量差异预算销售比率所有产品实际销售量所有产品预算销售数量预算单位边际贡献例外管理责任中心与报告分部中心类型营收中心只负责销售,不负责销售产品相关的成本用销售收入减去营收中心直接成本进行评估成本中心在保值预期质量的情况下,最小化成本利润中心负责成本和收入投资中心负责投资、成本和收入绩效评估不仅要看利润的绝对水品给还看相对水平贡献报告贡献式损益表转移品定价定价模型变动成本模型完全成本模型协商价格模型市场价格模型尽量不采用变动成本模型与完全成本模型,产生激励问题绩效评估要素确定评估的时间段对被评估项统一界定界定评估项的具体指标为每个绩效指标确定绩效水平反馈时间表。

一绩效考评指标与标准设计适用不同对象范围组织绩效→生产性组织(生产数量、生产质量、工作方式、组织气氛)、技术性组织(兼顾工作过程和工作成果)、管理性组织和服务性组织(整体素质、工作效率、出勤率、工作方式、组织气氛等)。

内容个人绩效→根据岗位横向分类的结果来确定。

在明确岗位的情况下,从员工品质特征要求、工作行为表现和产出结果三方面调研,建立指标。

岗位横向分类的方式:按实际承担者的性质和特点(管理、生产)、按生产中的地位和作用(生产、技术、管理、服务)。

不同性质结构区分:品质特征型(性格特征、心理品质、举止、能力、思想政治水平等潜能,被大量运用于招聘、人员甄选、职务晋升、绩效考评等HR活动中)、行为过程型(如何表现,采用什么方式完成任务)、工作结果型(完成的任务、取得的成果业绩、贡献率多大)。

1、绩效考评指标有助于战略的落实和达成。

(平衡计分卡的创始人:卡普兰和诺顿)指标的作用2、有效的绩效指标有助于改善组织的内部管理。

3、有效的绩效指标有助于指引员工的行为朝向组织正确的方向上来。

(有效的绩效指标应立足于“发展”的目的)指标来源:①组织战略与经营规划(首要来源);②部门职能与岗位职责;③绩效短板与不足。

指标体系设计设计原则:1.针对性(体现考评对象的性质和特点);2.关键性(把战略性、关键绩效指标纳入考核系统);3.科学性(以科学的绩效指标设计思路为依据);4.明确性(每个考评要素指标都要有明确的内容、定义);5.完整性(完整反映各个方面、从多个角度考评);6.合理性(能准确反映考评对象的绩效,能科学引导员工的行为);7.独立性(界限清晰,不会重复);8.可测性(考评指标指向的变量具有变异性,能产生不同的结果;具有现实可行性)。

1.要素图示法:将绩效特征用图表描绘出来。

步骤:岗位分析→列出相关要素→初选后排列在要素分析图上(横坐标为绩效要素、纵坐标为需要程度)→专家和有关人员进行图上作业→集中大多数意见,优选指标→构成绩效考评指标体系2.问卷调查法:步骤:采集数据资料(工作岗位说明书、现场调查)→列出要素和具体指标,并初步筛选→准确界定要素的内涵和外延(用简练的语言或计算公式)→确定调查问卷的具体形式、对象和范围、具体的实施步骤和方法→设计调查问卷→发放问卷→回收,整理分析,取得结果。