教案 财政法律制度

- 格式:docx

- 大小:16.05 KB

- 文档页数:3

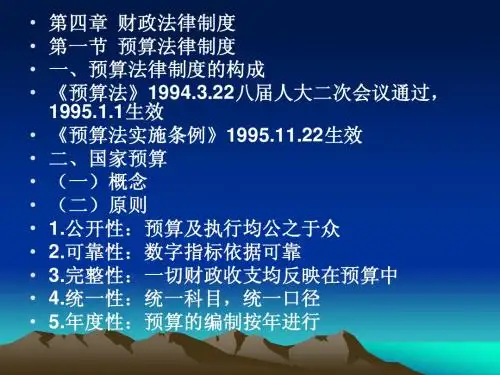

第四章财政法规制度第一节预算法律制度一、预算法律制度的构成预算法律制度由‘预算法》和‘预算法实施条仞》构成。

《预算法》自1995年1月1日起施行。

是调整在国家进行预算资金的筹集、分配、使用和管理过程中发生的经济关系的法律规范的总称。

《预算法实施条例》是《预算法》有关规定的具体和细化。

二、国家预算(一)国家预算的概念国家预算也叫政府预算,是指经过法定程序批准的国家年度财政收支计划,包括中央预算和地方预算。

由预算收入和预算支出组成。

(二)国家预算的作用——具有分配、调控和监督职能1.财力保证作用;2.调节制约作用;3.反映监督作用。

(三)国家预算的级次划分1.一级政府一级预算。

2.我国的国家预算共分为五级,具体为:(1)中央预算;(2)省级(省、自治区、直辖市)预算;(3)地市级(设区的市、自治州)预算;(4)县市级(县、自治县、不设区的市、市辖区)预算;(5)乡镇级(乡、民族乡、镇)预算。

这五个级次的预算,除中央预算外,其他四个级次的预算都称为地方预算。

(四)国家预算的构成1.中央预算中央预算是指中央政府预算,由中央各部门(含直属单位)的预算组成,包括地方向中央上解的收入数额和中央返还地方或者补助地方的数额。

2.地方预算各地地方政府总预算的统称,是国家预算的有机组成部分。

财政部门是具体负责国家预算编制,执行和决算工作的职能部门地方各级政府预算包括下级政府向上级政府上解的收入数额和上级政府对下级政府返还或者给予补助的数额。

3.总预算总预算是指各级政府本级及下级政府的年度收支经审核后汇编的预算。

4.部门单位预算部门单位预算是指部门、单位的收支预算。

是总预算的基础,由各预算部门和单位编制。

部门预算是一项综合预算。

三、预算管理的职权(一)各级人民代表大会的职权各级人民代表大会的职权有审查权、批准权、变更撤销权;各级人大常委会的职权有:监督权、审批权、撤销权。

特殊:设立预算的乡、民族乡、镇,由于不设立人大常委会,因而其职权中还包括由人大常委会行使的监督权等。

第四章财政法律制度第四章财政法律制度【考情分析】本章在考试中所占的分值比重为15~30分之间,虽知识结构完整但内容相对抽象且考点分散,因此考生在学习过程中需重点把握住三节的核心考点,围绕核心考点展开切勿孤立地记忆。

明确学习本章的目的:为了通过考试。

第一节预算法律制度一、预算法律制度的构成(★)我国预算法律制度由《预算法》、《预算法实施条例》及与国家预算管理有关的其他法规制度构成。

(一)《预算法》现行的《预算法》为1994年3月22日通过的,自1995年1月1日起施行。

(单选、多选)地位:该法是我国第一部财政基本法律,是我国国家预算管理工作的根本性法律以及制定其他预算法规的基本依据。

(二)预算法实施条例国务院于1995年11月2日制定并通过了《预算法实施条例》,并于1995年11月22日起施行。

总结:法律制度制定时间施行时间预算法1994.3.22 1995.1.1预算法实施条例1995.11.2 1995.11.22【例题?多选题】关于我国的预算法律制度,下列说法正确的有()。

A.《预算法》是我国第一部财政基本法律B.现行的预算法为1994年3月22日第八届全国人民代表大会第二次会议通过C.《预算法实施条例》是国务院制定并由全国人民代表大会审议通过的D.《预算法实施条例》于1995年11月22日起施行二、国家预算(★)(一)概念国家预算是指经法定程序批准的国家年度财政收支计划。

国家预算原则:1.公开性2.可靠性3.完整性4.统一性5.年度性(二)国家预算的作用1.财力保证作用;2.调节制约作用;3.反映监督作用。

【例题?单选题】国家预算既是保障国家机器运转的物质条件,又是政府实施各项社会经济政策的有效保证,体现的是国家预算的()。

A.制约作用B.反映监督作用C.财力保证作用D.调节作用(三)国家预算的级次划分1.一级政府一级预算。

2.共分为五级,具体为:(1)中央预算;(2)省级(省、自治区、直辖市)预算;(3)地市级(设区的市、自治州)预算;(4)县市级(县、自治县、不设区的市、市辖区)预算;(5)乡镇级(乡、民族乡、镇)预算。

财经法规与会计职业道德-第四章-财政法律制度财经法规与会计职业道德-第四章-财政法律制度2012年《财经法规》新增部分教案讲义第五章财政法律制度第⼀节预算法律制度⼀、预算法律制度的构成我国⽬前预算法律制度主要有《预算法》和《预算法实施条例》(⼀)《预算法》《中华⼈民共和国预算法》⾃1995年1⽉1⽇起施⾏。

是我国第⼀部财政基本法律,是我国国家预算管理⼯作的根本性法律,是制定其他预算法规的基本依据。

全⽂共11章79条。

(⼆)《预算法实施条例》《中华⼈民共和国预算法实施条例》由国务院于l995年11⽉22⽇颁布,是《预算法》有关规定的具体和细化。

该条例共8章79条。

⼆、国家预算(⼀)国家预算的概念也称为政府预算或公共预算,是经法定程序批准的国家年度财政收⽀计划,是国家进⾏财政分配的依据和宏观调控的重要⼿段。

1.国家预算的概念国家预算是政府的基本收⽀计划,是政府分配财政资⾦的重要⼯具。

内容上:将财政收⽀活动记载在收⽀分类表中,反应政府活动的范围和⽅向;程序上:国家预算的编制是政府对财政收⽀的计划安排国家预算的执⾏是财政资⾦的筹措和使⽤过程国家决算时国家预算执⾏的总结。

2.国家预算的原则(1)公开性;国家预算及其执⾏情况必须采取⼀定的形式公之于众。

(2)可靠性;每⼀收⽀项⽬的数字指标必须依据充分确认的资料,进⾏科学计算。

(3)完整性;该列⼊国家预算的⼀切财政收⽀都要反映在预算中,国家允许的预算外收⽀,也应在预算中有所反映。

(4)统⼀性;各级政府都设有财政部门,也有相应的预算,各级共同组成统⼀的国家预算。

这就要求设⽴统⼀的预算科⽬,每个科⽬都要严格按统⼀的⼝径、程序计算和填列。

特殊:设⽴预算的乡、民族乡、镇,由于不设⽴⼈⼤常委会,因⽽其职权中还包括由⼈⼤常委会⾏使的监督权等。

(⼆)各级财政部门的职权1.各级政府:报告权、汇总备案权、执⾏权、监督权、改变撤销权;特殊:乡、民族乡、镇政府没有“汇总备案权”、“改变撤销权”。

学习情境四财政法律制度

一、教学目标

1.了解预算法律制度;

2.了解政府采购法律制度;

3.了解国库集中收付制度。

二、课时分配

10课时

三、教学重点

预算法律制度;政府采购法律制度;国库集中收付制度

四、教学难点

掌握政府采购的执行模式和方式掌握国库单一账户体系的构成及财政收支的方式

五、教学手段

课件演示、视频课件

六、教学内容

单元一预算法律制度

预算法律制度的构成

国家预算:概念;作用;按收支管理范围分类

预算管理职权:各级权力机构对预算的管理;中央和地方各级行政机关的预

算管理职权;各级财政部门的预算管理职权;各部门和单位的预算管理职权

预算收支范围:预算收入;预算支出

预算的管理程序:预算的编制;预算的审查和批准;预算的执行;预算的调整;决算

预算、决算的监督:权力机关的监督;各级政府的监督

单元二政府采购法律制度

政府采购法律制度的构成:《政府采购法》;政府采购部门规章;政府采购地方性法规和政府规章

政府采购的概念:政府采购当事人、政府采购的资金范围、政府集中采购目录和政府采购限额标准

政府采购的原则:公平透明原则;公平竞争原则;公平原则;诚实信用原则

政府采购的功能:节约财政支出,提高采购资金的使用效益;强化宏观调控;活跃市场经济;推进反腐倡廉;保护民族产业

政府采购的执行模式;集中采购;分散采购

政府采购的方式:公开招标;邀请招标;竞争性谈判;单一来源采购;询价采购;其他采购方式

政府采购的监督和检查:检查有关政府采购法律、行政法规和规章的执行情

况;检查采购范围、采购方式和采购程序的执行情况;检查政府采购人员的职业素质与专业技能

单元三国库集中收付制度

国库集中收付制度概述

国库单一账户体系:国库单一账户;财政部门零余额账户;预算单位零余额账户;预算外资金财政专户和特设专户

财政收入的收缴方式和程序

财政支出的支付方式和程序。