上海银行信用卡收费标准2011版

- 格式:doc

- 大小:62.50 KB

- 文档页数:1

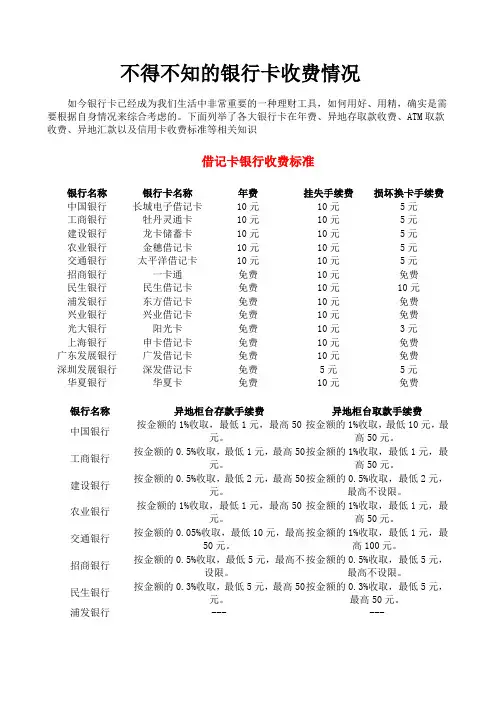

不得不知的银行卡收费情况如今银行卡已经成为我们生活中非常重要的一种理财工具,如何用好、用精,确实是需要根据自身情况来综合考虑的。

下面列举了各大银行卡在年费、异地存取款收费、ATM取款收费、异地汇款以及信用卡收费标准等相关知识借记卡银行收费标准银行名称银行卡名称年费挂失手续费损坏换卡手续费中国银行长城电子借记卡10元10元5元工商银行牡丹灵通卡10元10元5元建设银行龙卡储蓄卡10元10元5元农业银行金穗借记卡10元10元5元交通银行太平洋借记卡10元10元5元招商银行一卡通免费10元免费民生银行民生借记卡免费10元10元浦发银行东方借记卡免费10元免费兴业银行兴业借记卡免费10元免费光大银行阳光卡免费10元3元上海银行申卡借记卡免费10元免费广东发展银行广发借记卡免费10元免费深圳发展银行深发借记卡免费5元5元华夏银行华夏卡免费10元免费银行名称异地柜台存款手续费异地柜台取款手续费中国银行按金额的1%收取,最低1元,最高50元。

按金额的1%收取,最低10元,最高50元。

工商银行按金额的0.5%收取,最低1元,最高50元。

按金额的1%收取,最低1元,最高50元。

建设银行按金额的0.5%收取,最低2元,最高50元。

按金额的0.5%收取,最低2元,最高不设限。

农业银行按金额的1%收取,最低1元,最高50元。

按金额的1%收取,最低1元,最高50元。

交通银行按金额的0.05%收取,最低10元,最高50元。

按金额的1%收取,最低1元,最高100元。

招商银行按金额的0.5%收取,最低5元,最高不设限。

按金额的0.5%收取,最低5元,最高不设限。

民生银行按金额的0.3%收取,最低5元,最高50元。

按金额的0.3%收取,最低5元,最高50元。

浦发银行--- ---按金额的0.1%收取,最低1元,最高20元。

按金额的0.3%收取,最低1元,最高50元。

兴业银行异地存取款收费标准ATM机每笔取款收费标准银行名称本行同城取款本行异地取款同城跨行取款异地跨行取款中国银行免费10元2元12元工商银行免费最低1元,最高50元2元最低3元,最高52元建设银行免费最低2元,最高不设限2元最低4元,最高不设限农业银行免费最低1元,最高100元2元最低3元,最高102元交通银行免费最低2元,最高不设限2元最低5元,最高不设限招商银行免费最低5元,最高不设限2元最低7元,最高不设限民生银行免费5元免费5元浦发银行免费--- 5元最低5元,最高不设限兴业银行免费免费2元2元光大银行免费最低5元,最高10元免费最低5元,最高10元上海银行免费最低2元,最高50元免费最低3元,最高52元广东发展银行免费免费免费免费深圳发展银行免费最低1元,最高50元2元最低3元,最高52元华夏银行免费免费每日每卡前1笔免费,第2笔起2元/笔。

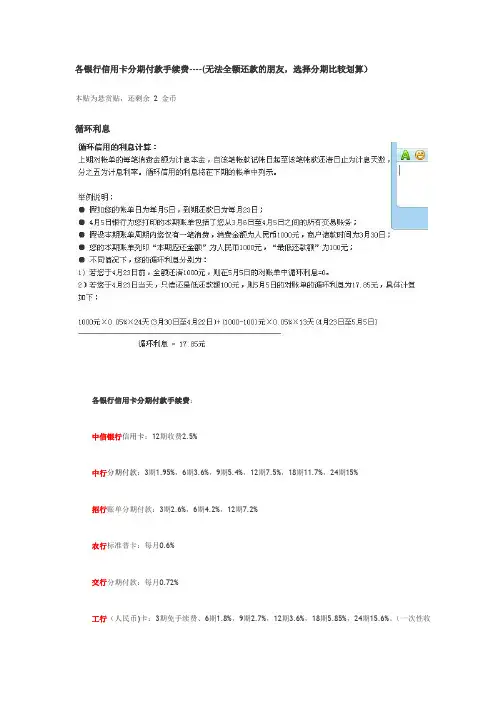

各银行信用卡分期付款手续费----(无法全额还款的朋友,选择分期比较划算)

本贴为悬赏贴,还剩余 2 金币

循环利息

各银行信用卡分期付款手续费:

中信银行信用卡:12期收费2.5%

中行分期付款:3期1.95%,6期3.6%,9期5.4%,12期7.5%,18期11.7%,24期15%

招行账单分期付款:3期2.6%,6期4.2%,12期7.2%

农行标准普卡:每月0.6%

交行分期付款:每月0.72%

工行(人民币)卡:3期免手续费、6期1.8%,9期2.7%,12期3.6%,18期5.85%,24期15.6%。

(一次性收

取)

建行:3期0.7%,6期和12期均为0.6%

广发卡:6期、12期均为0.65%,18期为0.7%,24期为0.72%(每个月收取)。

光大银行标准普卡:未消费前申请分期还款,12个月分期,每月收取0.5%。

账单分期种类有3期、6期、9期和12期,手续费分别为2%、4%、5%、6%,一次性收取。

浦发标准普卡:3期0.72%,6期0.7%,12期0.66%(每个月收取)。

上海银行积分规则

以2018年11月6日发布的《上海银行信用卡红利积分活动规则》(2012版)为例,其积分规则为:

- 多倍积分包含两部分积分,持卡人刷卡原本享受的积分和额外所赠的积分。

如某持卡人在指定的5倍积分商户消费,其将享受到原本的1倍积分和“额外”的4倍积分(共5倍)。

- 持卡人每消费满人民币1元积1分,每满1美元积7分,本计划中的多倍积分按消费金额乘以翻倍倍数计算。

- 因任何理由将刷卡购买的商品或服务退还、或因签账单争议、或其他原因而退还款项者,上海银行有权依照退还款项的金额,按比例扣除积分。

- 主卡及附属卡积分可合并计算,持卡人持有两张或两张以上信用卡时,各卡刷卡消费累计积分亦可合并计算;如持卡人同时拥有个人卡及公务卡的,个人卡及公务卡积分应分开计算。

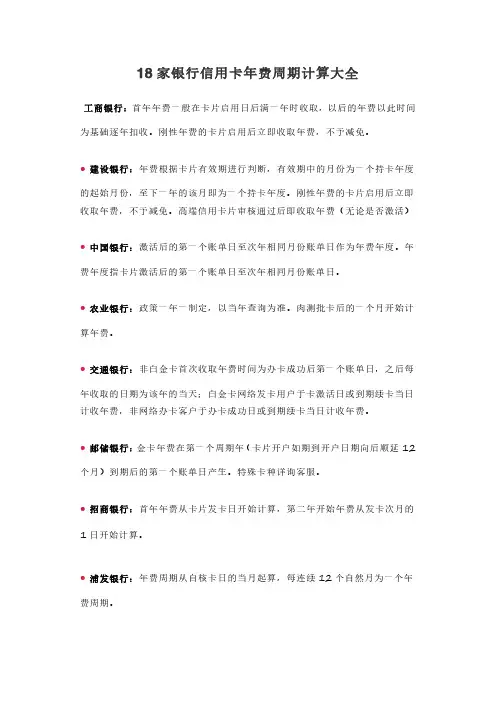

18家银行信用卡年费周期计算大全工商银行:首年年费一般在卡片启用日后满一年时收取,以后的年费以此时间为基础逐年扣收。

刚性年费的卡片启用后立即收取年费,不予减免。

●建设银行:年费根据卡片有效期进行判断,有效期中的月份为一个持卡年度的起始月份,至下一年的该月即为一个持卡年度。

刚性年费的卡片启用后立即收取年费,不予减免。

高端信用卡片审核通过后即收取年费(无论是否激活)●中国银行:激活后的第一个账单日至次年相同月份账单日作为年费年度。

年费年度指卡片激活后的第一个账单日至次年相同月份账单日。

●农业银行:政策一年一制定,以当年查询为准。

肉测批卡后的一个月开始计算年费。

●交通银行:非白金卡首次收取年费时间为办卡成功后第一个账单日,之后每年收取的日期为该年的当天;白金卡网络发卡用户于卡激活日或到期续卡当日计收年费,非网络办卡客户于办卡成功日或到期续卡当日计收年费。

●邮储银行:金卡年费在第一个周期年(卡片开户如期到开户日期向后顺延12个月)到期后的第一个账单日产生。

特殊卡种详询客服。

●招商银行:首年年费从卡片发卡日开始计算,第二年开始年费从发卡次月的1日开始计算。

●浦发银行:年费周期从自核卡日的当月起算,每连续12个自然月为一个年费周期。

●广发银行:年费日期和开卡日期是同一天,年费周期为上一年年费日期当天至本年年费日期前一天截止。

●民生银行:信用卡年费从卡片核发日开始计算(长期未激活卡片除外)●中信银行:每张卡都有一个年费日期,只能通过客服查询。

●华夏银行:没有直接查到书面的规定,但是可以在微信公众号“华夏银行信用卡”绑定后查询。

●平安银行:年费从卡片核发日期开始计算,到次年核发日前一天为一个计算周期。

●光大银行:白金卡首年年费产生日期为首笔消费或取现日期,以后每年同一日为年费产生日;金、普卡首年按照制卡日日期推算12个月。

●兴业银行:年费为卡片激活后收取年费,次年年费收取日期与之前相隔12个月。

●恒丰银行:以激活日期和账单日期来确定。

招商银行收费标准05:56 作者: 来自:中国农业银行中国建设银行龙卡信用卡收费标准11:03 作者: 来自:中国建设银行中信信用卡业务收费标准11:06 作者: 来自:中信银行广东发展银行信用卡收费标准10:58 作者: 来自:广东发展银行中银都市卡收费表10:58 作者: 来自:中国银行中国工商银行牡丹卡收费标准11:04 作者: 来自:中国工商银行深圳发展银行信用卡收费标准11:01 作者: 来自:深圳发展银行兴业银行信用卡收费标准09:07 作者: 来自:兴业银行上海浦东发展银行浦发信用卡收费标准11:01 作者: 来自:上海浦东发展银行中国民生银行信用卡收费标准10:56 作者: 来自:中国民生银行宁波市商业银行信用卡收费标准11:04 作者: 来自:宁波市商业银行上海银行申卡信用卡收费标准11:01 作者: 来自:上海银行中国光大银行信用卡收费标准03:34 作者: 来自:中国光大银行交通银行太平洋双币信用卡收费标准06:01 作者: 来自:交通银行宁波市商业银行信用卡收费标准11:04 作者: 来自:宁波市商业银行杭州银行信用卡收费标准东亚银行标准卡东亚银行标准卡东亚银行标准卡费用标准(一)邮储信用卡的业务费用项目包括年费、挂失费、换卡费、重置密码费、卡片快递费、透支取现费、溢缴款取现费、滞纳金、补制对账单费、及境内外调阅签购单费等,并约定在费用发生时直接从持卡人信用卡账户中扣除。

(二)邮储信用卡主卡、附属卡不收取年费。

(三)挂失费20元/卡。

(四)补发新卡收取换卡费10元/卡。

(五)重置密码费10元/次。

(六)卡片快递费20元/次。

(七)透支取现费境内按交易金额的百分之一收取,最低2元,境外按交易金额的百分之一收取,最低15元。

(八)溢缴款取现费境内按交易金额的千分之五收取,最低2元,境外溢缴款取现费同境外预借现金手续费。

(九)透支利息按日利率万分之五计收,按月计收复利。

(十)滞纳金按最低还款额未还部分的百分之五收取,最低10元。

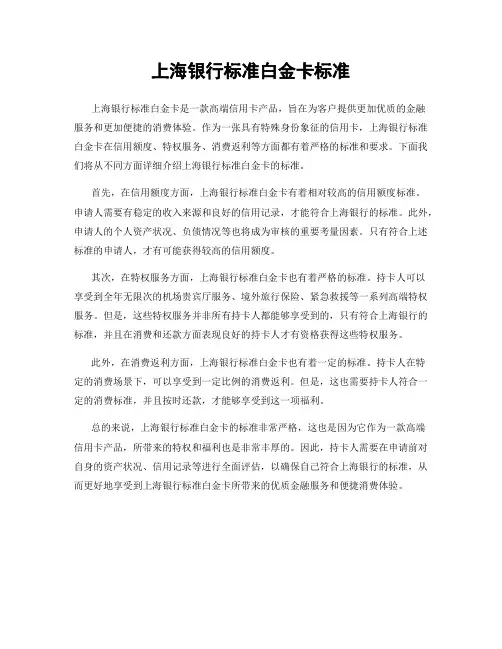

上海银行标准白金卡标准

上海银行标准白金卡是一款高端信用卡产品,旨在为客户提供更加优质的金融

服务和更加便捷的消费体验。

作为一张具有特殊身份象征的信用卡,上海银行标准白金卡在信用额度、特权服务、消费返利等方面都有着严格的标准和要求。

下面我们将从不同方面详细介绍上海银行标准白金卡的标准。

首先,在信用额度方面,上海银行标准白金卡有着相对较高的信用额度标准。

申请人需要有稳定的收入来源和良好的信用记录,才能符合上海银行的标准。

此外,申请人的个人资产状况、负债情况等也将成为审核的重要考量因素。

只有符合上述标准的申请人,才有可能获得较高的信用额度。

其次,在特权服务方面,上海银行标准白金卡也有着严格的标准。

持卡人可以

享受到全年无限次的机场贵宾厅服务、境外旅行保险、紧急救援等一系列高端特权服务。

但是,这些特权服务并非所有持卡人都能够享受到的,只有符合上海银行的标准,并且在消费和还款方面表现良好的持卡人才有资格获得这些特权服务。

此外,在消费返利方面,上海银行标准白金卡也有着一定的标准。

持卡人在特

定的消费场景下,可以享受到一定比例的消费返利。

但是,这也需要持卡人符合一定的消费标准,并且按时还款,才能够享受到这一项福利。

总的来说,上海银行标准白金卡的标准非常严格,这也是因为它作为一款高端

信用卡产品,所带来的特权和福利也是非常丰厚的。

因此,持卡人需要在申请前对自身的资产状况、信用记录等进行全面评估,以确保自己符合上海银行的标准,从而更好地享受到上海银行标准白金卡所带来的优质金融服务和便捷消费体验。

银行信用卡手续费标准银行信用卡作为一种便捷的支付工具,受到越来越多消费者的青睐。

然而,随着信用卡的普及和使用频率的增加,银行信用卡手续费也成为了消费者关注的焦点。

本文将就银行信用卡手续费标准进行详细介绍,以便消费者更好地了解和选择适合自己的信用卡产品。

首先,我们来看一下信用卡的年费。

不同银行的信用卡年费标准各不相同,一般分为免年费和收费两种。

免年费的信用卡通常需要消费者满足一定的消费额度或者办理其他相关业务,以换取年费的减免或者返还。

而收费的信用卡则会根据不同的等级和福利设定不同的年费标准,这些年费通常会在持卡人的账户中自动扣除。

因此,在选择信用卡时,消费者需要根据自己的消费习惯和需求来权衡是否选择免年费或者收费的信用卡。

其次,我们需要了解一下取现手续费。

信用卡的取现手续费是指在ATM机或者银行柜台进行取现操作时所产生的手续费用。

一般来说,取现手续费是按照取现金额的一定比例来计算的,同时还会有最低手续费限制。

因此,消费者在使用信用卡取现时需要注意这些费用,尽量避免频繁取现以减少手续费的支出。

再者,我们还需要关注一下逾期罚息。

逾期罚息是指持卡人在信用卡账单还款日之后未能按时还款所产生的罚息费用。

一般来说,逾期罚息是按照未还款金额的一定比例来计算的,并且会在下一个账单周期内自动计入到持卡人的账单中。

因此,持卡人需要时刻关注自己的账单还款日,并且尽量避免逾期还款,以免产生额外的罚息费用。

最后,我们来看一下国际交易手续费。

对于一些具有国际消费需求的持卡人来说,国际交易手续费也是一个需要重点关注的费用项目。

国际交易手续费是指在境外使用信用卡进行消费或者取现时所产生的手续费用,一般来说会按照消费金额的一定比例来计算。

因此,持卡人在选择信用卡时需要留意该项费用,尽量选择具有较低国际交易手续费的信用卡产品。

综上所述,银行信用卡手续费标准涉及到年费、取现手续费、逾期罚息和国际交易手续费等多个方面,消费者在选择信用卡时需要全面了解这些费用,并结合自身的消费习惯和需求来进行选择。

各银行信用卡收费标准【中国工商银行】免年费政策:普卡金卡刷卡5次或5000人民币免主卡及附属卡年费(年费在持卡满一年时收取,如果一年内达到免年费条件则自动免除年费)取现手续费:本地本行取现免手续费。

异地取现按金额的1%收取,最低1元人民币或1港币或1 美元或1欧元。

最高50元人民币或50港币、10美元、10欧元(含境内外)。

最长免息期:56天多帐户管理:大部分卡片额度独立,还款独立境内网络支付:需先到银行柜台开通。

U盾客户单笔和单日限额均为信用卡最大额度;柜面注册静态密码客户总累计额度为300元与信用卡本身限额孰低;电子银行口令卡客户单笔限额为1000元与信用卡本身限额孰低,单日限额5000元与信用卡本身限额孰低。

国际卡的境外网上支付有单独的开关控制(AE卡没有这个开关),不依赖于工行的网上银行分期业务:支持非特定商户免息分期(3期、6期、12期)。

人民币600元、港币600元、美元100元、欧元100元以上消费后即可电话申请自由分期(3、6、9、12、18、24 期),每期根据分期数不同均产生不同的手续费帐单日:每月月底日是帐单日,不可以更改卡类别:普卡、金卡、白金卡(额度通常5万元以上),普卡和金卡的额度范围没有明确规定【中国建设银行】免年费政策:普卡金卡刷卡3次免次年年费(不包括商务卡、汽车卡等特殊卡种)取现手续费:境内:交易金额的5‰,最低2元,最高50元;境外:交易金额的3%,最低3美元。

最长免息期:50天多帐户管理:额度共享帐单日独立还款独立网络支付:支付宝:网上注册后即可使用,单笔和单日限额均为500 元分期业务:支持特定商户免息分期(3期、6期、12期)。

单笔1000元以上消费后即可电话申请分期(3、6、12期),每期根据分期数不同均产生不同的手续费帐单日:每月7、10、12、15、17、22、25、27日为帐单日,持卡人可以在卡片有效期内,更改一次卡类别:普卡(额度0-2万元)、金卡(额度1万-5万元)【中国银行】免年费政策:普卡金卡刷卡5次免次年年费取现手续费:境内本行交易金额的1%,ATM取现最低人民币8元,柜台取现最低10元,他行仅限ATM机,交易金额的1%,最低人民币12 元。

信用卡怎么收费标准信用卡是一种便捷的支付工具,它为持卡人提供了一定的消费额度,可以在没有现金的情况下进行消费。

但是,使用信用卡也需要支付一定的费用,包括年费、利息、逾期费等。

接下来,我们将详细介绍信用卡的收费标准。

首先,年费是信用卡的基本收费项目之一。

不同类型的信用卡年费标准各不相同,一般分为免年费和收费两种。

免年费的信用卡通常有一定的消费门槛,持卡人需要在一定的时间内消费达到一定的金额才能免除年费。

而收费的信用卡则需要持卡人每年支付一定的年费。

其次,利息也是信用卡的重要收费项目。

持卡人在信用卡账单还款日之后未能全额还款,将会产生利息。

信用卡的利息一般按日计算,具体利率根据银行和持卡人的信用情况而定。

因此,持卡人在使用信用卡时应尽量避免透支,以免产生高额利息支出。

此外,逾期费也是信用卡的一项收费。

如果持卡人在账单还款日之后未能及时还款,将会产生逾期费用。

逾期费一般按逾期天数和逾期金额计算,持卡人应尽量避免逾期还款,以免增加不必要的支出。

除了以上几项主要收费项目外,信用卡还可能涉及其他费用,如提现费、跨境交易费等。

持卡人在使用信用卡时应留意这些费用,并根据自身的消费习惯和资金状况选择合适的信用卡类型。

总的来说,信用卡的收费标准涉及年费、利息、逾期费等多个方面,持卡人在使用信用卡时应注意合理规划消费,避免产生不必要的费用支出。

同时,选择适合自己的信用卡类型,也能够减少不必要的费用支出。

通过以上内容的介绍,相信大家对信用卡的收费标准有了更清晰的了解。

在使用信用卡时,务必谨慎消费,避免不必要的费用支出,保持良好的信用记录。

希望本文能够对大家有所帮助。

本资料由蜗牛的家妙语连珠整理提供幽默笑话,搞笑歪解,脑筋急转弯,歇后语等

各大银行的开户费、年费、小额账户管理费及挂失费可谓是千奇百怪,如果你有一个私人的小金库,每天并不打理,只为必用时使用,选择某些银行可能会让你每年多花费几十元。

再加上短信提醒的费用,每年的数额也不是一个小数目。

下面给大家对比总结一下:

从上面的对比表格大家能够看出来,如果是借记卡,应该选择小银行,开户费、年费和短信提醒费基本都没有。

如果是信用卡,大银行普通短信提醒是免费的,小银行却收费。

1 中国工商银行:办卡费5元,年费10元/年,低于300元收小额账户管理费3元/季度,同城跨行取款2元/笔2 中国农业银行:办卡费5元,年费10元/年,低于300元收小额账户管理费3元/季度,同城跨行取款2元/笔(广东省4元)3 中国建设银行:办卡费5元,年费10元/年,低于500元收小额账户管理费3元/季度,且这类账户不给利息,同城跨行取款4元/笔+取款额的1%(就是说比其他银行异地取款的费用还高,黑心到家了,明显逼着自己的客户不去别的银行取钱,这样别的银行客户来自己ATM取钱可以坐收佣金,所以大家即便拿着别的银行的卡跨行免费也不要去建行取钱)4 中国银行:办卡费5元,年费10元/年,不收小额账户管理费,同城跨行取款4元/笔5 交通银行:办卡费5元,年费10元/年,低于500元收小额账户管理费3元/季度,同城跨行取款2元/笔6 邮政储蓄:办卡免费,同城跨行取款2元/笔,绝大多数省市没有收取年费、小额账户管理费7 中国民生银行:办卡免费,无年费,无小额账户管理费(深圳除外),同城跨行取款每月前3笔免费,以后2元/笔8 中国光大银行:办卡免费,无年费,无小额账户管理费,同城跨行取款每月前3笔免费,以后2元/笔9 中信银行:办卡免费,无年费,无小额账户管理费,同城跨行取款每月前2笔免费,以后2元/笔10 华夏银行:办卡免费,无年费,无小额账户管理费,同城跨行取款每天(注一是每天不是每月)前1笔免费,以后2元/笔11 上海浦东发展银行:办卡免费,无年费,同城跨行取款2元/笔,账户管理费12元/年,如果账户内余额始终在1000元以上,或者年内POS刷卡消费一笔(多少都没关系,他们只是在鼓励用卡),则免收。

12 兴业银行:办卡免费,无年费,无小额账户管理费,同城跨行取款每月前3笔免费,以后2元/笔13 招商银行:办卡免费,无年费,同城跨行取款2元/笔,账户管理费:同一客户在该行资产少于10000元的,1-5元/月(各分行自行决定,北京1元,青岛 5元,天津5元,深圳3元,其余我不清楚),这里的“日均资产”指的是在该行的所有存款和国债之和,比如,你在招商银行存了10000元的定期存单,办了 10张银行卡,每张卡都没钱,那么这10张卡都不会收钱,但是你有3张卡,卡内存款分别为3000元,2000元,2000元,总和不到10000,那么每张卡都会被收费。

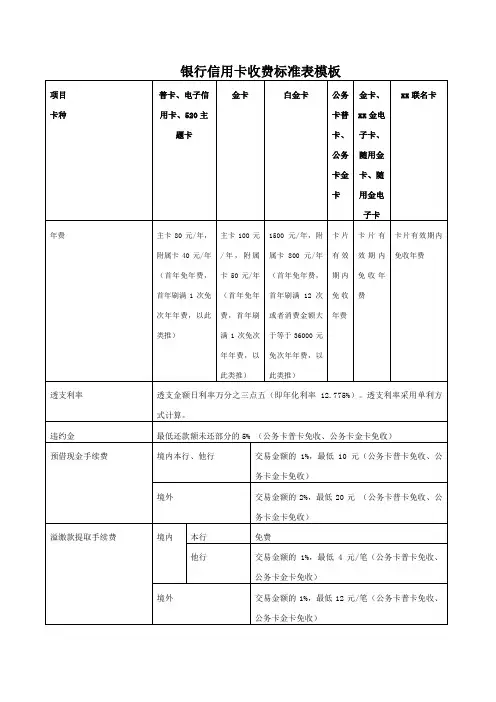

精品范文-信用卡如何收费标准|信用卡如何收费信用卡如何收费银行主卡年费附属卡年费免年费规则工商银行普卡25元金卡50元普卡1(2)、5元金卡25元当年累计刷卡消费达到5笔或5000元人民币,可减免主副卡本年度年费。

农业银行单币普卡80元单币金卡160元双币普卡100元双币金卡200元单币普卡40元单币金卡80元双币普卡50元双币金卡100元首年免年费,刷满5次免次年年费中国银行金卡200元普卡100元金卡100元普卡50元免首年,刷卡五次免次年年费建设银行普卡80元金卡160元普卡:40元金卡:80元首年免年费,刷满3次免次年年费招商银行普卡100元金卡300元普卡50元金卡150元首年无条件减免,刷卡6次免次年年费浦发银行普卡180元金卡360元普卡90元金卡180元普卡刷2xxx元,金卡刷5000元,白金卡3万积分交通银行双币金卡200元双币普卡140单币金卡120双币普卡80 主卡50% 免首年年费,刷卡6次免次年年费;白金卡不可免信用卡如何收费到6月30日前,你的信用卡会被停卡,并且银行会对你进行清欠催缴。

每天取现1元会收取手续费+1元钱/天的万分之五利息。

补充回答:打清欠电后就会停止你使用,银行认为你的行为对银行的利益有损害,详细细则你可以看看信用卡申请合约,那里对停卡、催缴(清欠)都说得很明白。

银行通常会对你的欠款进行催缴,催缴后仍未还款,就会被停卡。

此时,你的卡片不能做任何消费,另外,停卡后银行会终止与你的合作。

我还要告诉你的是,一旦产生手续费,就直接从你的信用额度中扣除,换句话说,取1元,就会导致你的卡被刷爆,超出1元的手续费还会被视为超刷。

你为何成为卡奴? 因为不懂信用卡如何计费文/雪吟信用卡带来的方便几乎无法悉数,而且极其适应当前的生活节奏,加之使用的简单方便,使得它的风险轻易被遗忘。

事实上,信用卡的成本非常昂贵,一旦卡内存在没有偿还的余额,银行会以消费的总额开始计息,而且是一天为单位。