越南汽车市场分析

- 格式:docx

- 大小:15.92 KB

- 文档页数:7

中国与越南合作打造一带一路下的汽车产业合作近年来,中国和越南作为一带一路倡议的重要合作伙伴,一直致力于促进两国之间的合作与交流。

在这一背景下,中越两国在汽车产业领域展开了合作,打造了一带一路下的汽车产业合作,为两国经济的发展带来了新的机遇和挑战。

一、合作背景中国作为世界上最大的汽车市场之一,拥有庞大的消费市场和完善的产业链条,具备了强大的汽车制造和研发实力。

而越南作为东南亚地区新兴经济体,具有得天独厚的地理位置和潜在的汽车市场需求。

中越两国在经济和贸易领域一直保持着密切的合作关系,汽车产业合作成为两国合作的自然延伸。

二、合作机遇1. 市场开拓:中越两国的合作使得中国车企可以进一步拓展海外市场,尤其是在越南这样的新兴市场。

越南作为东南亚经济增长最快的国家之一,具备巨大的市场潜力,对中国汽车产品有着较高的接受度和需求。

2. 技术交流:中越两国在汽车技术研发方面具备相互补充的优势。

中国汽车制造业在智能化、新能源等领域取得了显著进展,而越南在小型车型制造以及电动车方面有一定的技术优势。

双方的合作可以促进技术交流与创新,提升两国汽车制造业的整体竞争力。

3. 产业链协同:中越两国在汽车产业的合作不仅限于汽车制造,还包括零部件供应链、售后服务等领域。

两国可以通过资源整合和协同发展,优势互补,形成完整的产业链,提高整体效益。

三、合作挑战1. 市场适应性:中越两国的市场环境和消费习惯存在一定差异,需要进行相应的调研和市场分析,以满足消费者的需求。

此外,政策和法律法规的差异也需要双方加强沟通和理解,以确保合作顺利进行。

2. 技术壁垒:虽然越南在电动车等领域有一定的技术优势,但整体上与中国汽车制造业相比还存在一定差距。

中越两国可以通过技术引进、合作研发等方式加强技术交流,提高越南汽车产业的技术水平。

3. 竞争压力:随着合作的深入发展,中越两国的汽车产业也面临着来自其他国家汽车企业的竞争压力。

双方需要密切合作,提高企业的整体竞争力,确保在激烈的市场竞争中占据一席之地。

关于东南亚区域市场分析东南亚区域市场分析一、市场概况东南亚地区是指位于亚洲东南部的一片地区,包括新加坡、马来西亚、泰国、印度尼西亚、菲律宾、越南、柬埔寨、老挝、缅甸和文莱等国家。

这些国家拥有庞大的人口基数和快速发展的经济,成为全球经济增长最快的地区之一。

1. 人口和经济数据东南亚地区总人口超过6亿,其中印度尼西亚是人口最多的国家,约2.7亿人。

东南亚地区的GDP总量在近年来持续增长,预计到2025年将超过3万亿美元。

2. 市场规模和增长潜力东南亚地区市场规模巨大,涵盖了各个行业和领域。

消费品市场、金融服务、电子商务、旅游业等领域都有巨大的增长潜力。

随着中产阶级的崛起和消费水平的提高,东南亚地区的市场需求不断增加。

二、主要国家市场分析1. 新加坡新加坡是东南亚地区最发达的国家之一,金融服务、物流和贸易是其主要产业。

新加坡的市场规模相对较小,但高度发达的经济和消费能力使其成为许多国际品牌的首选市场。

2. 马来西亚马来西亚是东南亚地区第三大经济体,其经济以制造业、石油和天然气资源为支柱。

马来西亚的市场规模较大,且消费者对高品质产品有较高需求。

3. 泰国泰国是东南亚地区第二大经济体,其经济以农业、制造业和旅游业为支柱。

泰国市场规模庞大,消费者对日用品、电子产品和服装等消费品有较高需求。

4. 印度尼西亚印度尼西亚是东南亚地区最大的经济体,也是人口最多的国家。

印度尼西亚的市场潜力巨大,消费者对食品、饮料、电子产品和家居用品等消费品有较高需求。

5. 菲律宾菲律宾是东南亚地区人口第二多的国家,其经济以服务业、制造业和农业为支柱。

菲律宾市场规模较大,消费者对食品、饮料、化妆品和服装等消费品有较高需求。

6. 越南越南是东南亚地区经济增长最快的国家之一,其经济以制造业、出口和旅游业为支柱。

越南市场规模庞大,消费者对电子产品、汽车、服装和家居用品等消费品有较高需求。

三、市场机会和挑战1. 市场机会东南亚地区市场机会多样,包括但不限于以下方面:- 中产阶级的崛起和消费水平的提高,带动了消费品市场的增长;- 电子商务的兴起和互联网普及,为企业提供了在线销售和推广的机会;- 旅游业的发展,吸引了大量国内外游客,为酒店、餐饮和零售业提供了机会。

越南汽车研究报告越南汽车研究报告摘要:随着全球化的进程,越南汽车市场逐渐崛起。

越南汽车行业的发展呈现出快速增长的趋势。

本报告主要分析了越南汽车市场的发展现状、趋势和挑战,并提出了一些建议。

1.市场概况越南汽车市场规模庞大,消费者对汽车的需求不断增长。

由于经济的快速发展和人均收入的增加,越南人民对汽车的购买能力得到提升。

然而,相比其他东南亚国家,越南汽车市场仍然较小,市场竞争激烈。

2.市场趋势越南政府一直致力于发展汽车工业,鼓励本土制造业的发展。

近年来,越南汽车业出现了快速增长的趋势。

汽车产量和销售额不断增长,进口车销量也稳步增加。

同时,越南市场对环保汽车的需求也在增加。

3.竞争现状越南的汽车市场竞争激烈,主要由国际汽车制造商和本土制造商共同参与。

国际汽车制造商进入越南市场,带来了更多的品牌和技术。

本土制造商则通过提供价格较低的车型来满足中低收入人群的需求。

4.挑战和机遇越南汽车市场面临着一些挑战,包括高关税、汽车零部件的供应不稳定以及消费者对品质和服务的要求提高。

然而,越南也面临着很多机遇,如市场容量大、消费升级和技术进步等。

为了应对挑战和抓住机遇,汽车制造商应加强本地化生产,提高产品质量和创新能力。

5.建议针对越南汽车市场的发展现状和挑战,我们提出以下建议:- 政府应进一步降低汽车关税,吸引更多国际汽车制造商进入市场。

- 汽车制造商应加大在越南的投资力度,提高本地化生产率。

- 提高汽车零部件的供应链稳定性,确保足够的供应。

- 提高产品质量和服务水平,满足消费者对品质的要求。

- 加强科技研发,提高产品创新能力。

结论越南汽车市场具有巨大的潜力和增长空间。

政府和汽车制造商应合作共同推动汽车工业的发展,加强本土制造能力和产品创新能力,提高消费者满意度,促进越南汽车市场的持续健康发展。

关键词:越南汽车市场,发展现状,趋势,竞争现状,挑战和机遇,建议。

五菱汽车在越南市场的成功案例五菱汽车是中国的一家汽车制造公司,成立于1985年。

五菱汽车在越南市场的成功案例是其在该国建立了成功的合资企业,并且通过本地化生产和市场推广,实现了销售和知名度的快速增长。

以下是关于五菱汽车在越南市场的成功案例的详细介绍。

首先,五菱汽车在越南市场的成功离不开其与越南车辆制造商的合作。

于2008年,五菱汽车与越南地方集团(Vingroup)合作成立了五菱-越南汽车公司(Wuling - Vinh Long)。

这一合资企业在越南境内建立了汽车制造厂,并通过引进五菱汽车的先进技术和管理经验,实现了在越南本土生产低成本的小型乘用车。

合资企业在越南本土的生产能够有效降低五菱汽车产品在越南市场的售价,使其价格更具竞争力。

尤其是与进口车相比,合资企业可以通过本地化生产来降低关税和运输成本,从而在售价上占据优势。

此外,本地化生产还可以提高五菱汽车在越南市场的灵活性,满足本土消费者对不同配置和功能的需求。

其次,五菱汽车在越南市场的成功离不开其对当地市场的准确把握和有效的市场推广策略。

针对越南市场的特点,五菱汽车在产品设计和营销方面做出了相应调整。

例如,针对越南消费者对燃油经济性的高需求,五菱汽车推出了多款燃油经济性更高的车型,满足了越南消费者对经济型汽车的需求。

此外,在市场推广方面,五菱汽车与当地经销商合作,积极开展广告宣传、促销活动,并通过提供优惠政策和售后服务,吸引了越南消费者。

另外,五菱汽车在越南市场的成功离不开其对产品质量和技术的坚持。

作为中国汽车制造业的龙头企业,五菱汽车一直以来注重产品质量和研发创新。

在引进越南市场的产品中,五菱汽车不仅保持了自身的品质标准,还积极推进新技术的应用和创新。

这使得五菱汽车能够在越南市场与其他品牌的竞争中脱颖而出,赢得了越南消费者的认可。

最后,五菱汽车在越南市场的成功离不开其持续的投入和长期发展的眼光。

自成立以来,五菱汽车一直将越南视为重要的海外市场之一,并且不断增加在越南市场的投资。

东南亚汽车市场分析一、概述东南亚地区是一个具有巨大潜力的汽车市场,包括泰国、印度尼西亚、马来西亚、越南、菲律宾等国家。

这些国家拥有庞大的人口基数和日益增长的国民经济,对汽车的需求也在不断增加。

本文将对东南亚汽车市场进行深入分析。

二、市场规模根据国际货币基金组织的数据,东南亚地区的经济总量已经超过了5万亿美元,而且这个数字还在不断增长。

随着经济的发展,东南亚地区的消费者购买力也在不断提高,这为汽车市场的发展提供了巨大的空间。

三、市场特点1、品牌多样化:东南亚地区的汽车市场呈现出品牌多样化的特点。

日系车、韩系车、美系车和本土品牌都在这个市场上有一定的市场份额。

2、经济型车受欢迎:在东南亚地区,经济型车的需求量较大。

这是因为该地区的消费者购买力相对较低,而经济型车价格适中,适合当地消费者的购买需求。

3、二手车市场活跃:在东南亚地区,二手车市场非常活跃。

这主要是因为该地区的消费者购买力相对较低,而二手车价格便宜,能够满足他们的需求。

四、市场机遇与挑战1、机遇:随着经济的发展和消费者购买力的提高,东南亚地区的汽车市场将会持续增长。

同时,政府也出台了一系列鼓励汽车产业发展的政策,为汽车市场的发展提供了更多的机遇。

2、挑战:东南亚地区的汽车市场也面临着一些挑战,如市场竞争激烈、消费者购买力相对较低、政策限制等。

该地区的道路状况较差,对汽车的质量和性能提出了更高的要求。

五、前景展望东南亚地区的汽车市场具有巨大的潜力,将会持续增长。

未来几年,该地区的消费者购买力将会继续提高,对汽车的需求也会不断增加。

政府将会继续出台鼓励汽车产业发展的政策,为汽车市场的发展提供更多的支持。

预计未来几年,东南亚地区的汽车市场规模将会继续扩大。

关于东南亚区域市场分析标题:东南亚区域市场分析东南亚是一个充满活力和机遇的地区,其经济实力和人口规模在近年来日益引起全球。

本文将针对东南亚区域市场进行详细的分析,以便更好地了解该地区的市场特点和发展趋势。

越南市场分析一、市场概况越南位于东南亚,是一个经济快速发展的国家。

拥有人口约1亿人,年均GDP 增速超过6%,是东南亚地区增长最快的经济体之一。

越南政府积极推动市场经济改革,吸引了大量外资和国际企业进入市场。

越南市场潜力巨大,对外开放度高,各行业都有较好的发展机会。

二、消费市场1. 人口结构:越南人口年轻化程度高,年轻人占比较大,消费潜力巨大。

2. 中产阶级崛起:越南中产阶级人数增加,消费能力提升,对高品质产品和服务有较高需求。

3. 城市化进程:越南城市化进程加快,城市消费市场规模不断扩大,特别是一线城市如胡志明市和河内市。

4. 电子商务发展:越南电子商务市场规模不断扩大,越来越多的消费者选择在线购物,特别是年轻人。

三、行业分析1. 零售业:越南零售业市场规模逐年增长,超市、购物中心和便利店等零售业态发展迅速。

消费者对品牌和品质要求提高,进口商品受欢迎。

2. 餐饮业:越南人民喜欢外出就餐,餐饮业市场潜力巨大。

越南传统美食受到国内外游客的爱慕,西餐、日韩料理等国际美食也受到越南人的欢迎。

3. 旅游业:越南拥有丰富的自然景观和悠久的历史文化,吸引了大量的国内外游客。

旅游业发展迅速,涵盖了酒店、旅行社、导游等多个细分领域。

4. 电子产品:越南电子产品市场需求旺盛,手机、电视、电脑等产品销售量大。

越南年轻人对科技产品的追求和消费能力提升,推动了电子产品市场的发展。

5. 汽车市场:越南汽车市场规模不断扩大,汽车消费需求增加。

越南政府鼓励本土汽车创造和进口汽车,各大汽车品牌纷纷进入越南市场。

四、竞争对手分析1. 国际品牌:越南市场有大量的国际品牌竞争者,如麦当劳、可口可乐、三星等。

这些品牌在越南市场占领一定份额,具备较高的品牌知名度和市场份额。

2. 本土企业:越南本土企业也在市场竞争中崭露头角,如VinGroup、Masan Group等。

这些本土企业在本地市场有一定的优势,能够更好地适应当地消费者的需求。

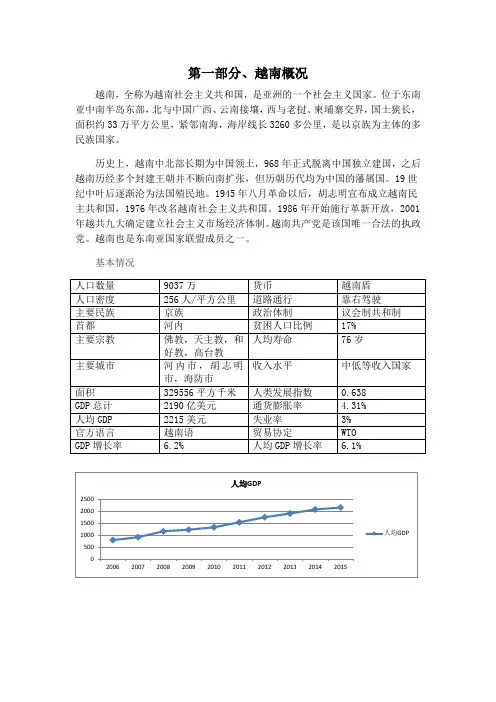

第一部分、越南概况越南,全称为越南社会主义共和国,是亚洲的一个社会主义国家。

位于东南亚中南半岛东部,北与中国广西、云南接壤,西与老挝、柬埔寨交界,国土狭长,面积约33万平方公里,紧邻南海,海岸线长3260多公里,是以京族为主体的多民族国家。

历史上,越南中北部长期为中国领土,968年正式脱离中国独立建国,之后越南历经多个封建王朝并不断向南扩张,但历朝历代均为中国的藩属国。

19世纪中叶后逐渐沦为法国殖民地。

1945年八月革命以后,胡志明宣布成立越南民主共和国,1976年改名越南社会主义共和国。

1986年开始施行革新开放,2001年越共九大确定建立社会主义市场经济体制。

越南共产党是该国唯一合法的执政党。

越南也是东南亚国家联盟成员之一。

基本情况第二部分、越南汽车市场分析一、越南汽车分类定义二、越南汽车市场数据分析2015年汽车销量208568台,2013年开始每年高速增长。

2016年全年销量为304427台,较2015年增长46%。

越南历年汽车销量与历年人均GDP对比图越南汽车销量与人均GDP的增长基本保持同步,随着人均GDP的增长,汽车销量也同步上升。

2011-2012年越南由于受到全球金融危机影响汽车金融暂停导致消费量急剧下滑,但是需求在随后的年份爆发。

越南历年汽车分类销量越南历年广义乘用车分类销量2015/2016越南汽车市场分品牌销量对比越南汽车品牌较多,但是比中国少很多。

主要为丰田、起亚、现代、马自达、福特、福田、本田、雪弗兰等14个品牌。

销量排名前三为丰田、起亚、马自达。

但是现代起亚合并超过丰田的体量。

2015/2016越南汽车经销商集团销量对比越南最大的汽车经销商集团为THACO(长海),旗下包括起亚、马自达、福田等品牌;VINAMOTOR与丰田、本田、福特成立合资公司;现代自营;以上三家公司占了越南汽车市场80%的市场份额。

其他十余家经销商集团实力和销量都较小。

2015/2016轿车分品牌对比:丰田为越南进入最早、销量最大的轿车品牌;起亚、现代、马自达作为后起之秀增长非常快;其余品牌销量一般。

越南汽车生产现状2007-03-29 11:44:31 来源:南博网作者: 进入论坛>>产业发展情况由于长期战争,越汽车产业基础十分薄弱。

1991年以前,越国内汽车需求主要依靠和平、巴亭、南河、海防、岘港等厂从前苏联进口整车或从原东德进口一类底盘(主要是IFA-W50L型)用于自行组装46-50座客车。

1991年前苏联和东欧剧变后,上述进口来源被切断,这些工厂的主要任务转为进口汽车、摩托车的大修。

同时,越政府开始允许外资在越组装汽车,当年批准成立了MEKONG和VMC两家合资汽车组装厂。

企业生产情况1991年,越政府开始引进外资发展汽车生产和组装,先后建立11家外资汽车企业,即和平汽车生产联营公司(VMC)、湄公汽车公司、明星汽车公司、福特(越南)公司、梅塞德斯-奔驰(越南)汽车公司、丰田(越南)汽车公司、大发VIETINDO汽车公司、大宇汽车公司、五十铃(越南)汽车公司、铃木(越南)公司、日野(越南)汽车公司等,主要生产小汽车和商用车。

另有160多家国有和私营企业,主要生产零部件。

越南现有11家汽车合资厂,总投资5.74亿美元,总设计能力14.82万辆/年,但生产能力仅为设计能力的30%,而且主要以进口散件组装生产轿车、越野车、小型旅游车为主;越南现约有20家内资汽车生产组装企业和60家汽车零件加工厂,它们都是从中国、韩国、独联体国家进口底盘,在越南组装,其中以客车、载重车为主。

汽车生产区越汽车产业初步开始形成,并主要集中在两个地区:包括北部重点经济区在内的红河平原和东南部和南部重点经济区。

到目前为止,各合资企业实际上已选择两大经济区为其生产基地:一是河内-太原-海防工业基地、二是胡志明市-同奈-平阳工业基地,主要有两个原因:一是物流便利,且上述地区消费水平全国最高;二是可利用大型国有机械企业的现有优势,具备丰富的高质量劳动力来源。

目前,高级旅行车、24座以上公交车和重型卡车在越南北部地区生产和组装。

越南汽车行业现状分析

据中国驻越大使馆经济商务参赞处调研报告,越南汽车市场容量小,但发展较快。

2000年以前,越南每年销售新车6000辆左右。

自2000年越南政府颁布《企业法》鼓励成立私人企业以来,汽车销量急剧上升。

2000年销量为13955辆,2001年为19556辆,2002年为26200辆。

从客户构成来看,私营企业和个人购车占56.1%,国家机关单位占38.2%,外国驻越代表机构占5.7%。

报告显示,因越南汽车市场容量有限,组装能力相对过剩,平均实际产量仅达设计能力的30%,且大多数汽车散件、零部件几乎都从国外进口,因此越南汽车市场售价远高于同类产品的国际市场价格。

有专家预测,汽车强制报废和城市公交车增加等因素将有力推动未来越南汽车消费市场的发展和扩大。

2004年,越南政府颁布的有关规定称,使用29年的专用载重汽车和使用23年的10座以上载客汽车将禁止上路。

目前,越南使用25年以上的货车19500辆,占现有货车总量的16%;使用年限22年以上的客车占现有客车总数的25%。

另外,约有正在使用的12万辆农用车到2008年前按规定应全部报废。

东南亚二手车市场研究报告

以下是针对东南亚二手车市场的研究报告:

1.市场规模:东南亚地区二手车市场规模庞大,每年交易量超过数百万辆。

这是由于东南亚国家的经济发展和人口增长导致需求的增加。

2.主要市场:东南亚地区的二手车市场以印尼、马来西亚、泰国和越南为主要市场。

这些国家拥有较大的人口和发展较快的经济,因此需求较高。

3.增长趋势:东南亚地区的二手车市场正处于快速增长阶段。

这是由于中产阶级的崛起和经济发展的推动,导致消费者能力和购买力的提升。

4.市场特点:东南亚地区的二手车市场具有一定的特点。

其中包括价格敏感性高、品牌认知度较低、品质和可靠性要求较高等。

5.竞争格局:东南亚地区的二手车市场竞争格局较为激烈。

市场上存在大量的二手车经销商和平台,消费者拥有丰富的选择权。

同时,国际品牌和本地品牌之间也存在竞争。

6.政策环境:东南亚地区的不同国家对于二手车市场有不同的政策环境。

其中包括税收政策、进口限制等。

这些政策对市场的发展起到一定的影响。

7.未来发展:预计未来东南亚地区的二手车市场将继续保持增长态势。

这是由于消费者购车意识的提高、农村地区的汽车需求增加以及中产阶级的扩大等因素的影响。

综上所述,东南亚二手车市场具有巨大的发展潜力,并且将继续保持快速增长。

了解市场规模、竞争格局和政策环境等因素对于投资者和经营者来说是非常重要的。

图1:越南消费者对中国汽车信心问题的调查究其原因,我认为,这并不完全是中国汽车的错,而是与前几年中国廉价摩托车进入越南市场后,给越南民众留下的不良印象有关。

当时有一些中国摩托车企业为了低价竞争而不顾产品质量,甚至出现一些摩托车在行驶过程中某些零配件突然散落在路上、灯具突然熄灭等现象,引起事故发生。

为此,中国的汽车企业应该从一开始就要注重产品质量,不断改进和提高产品的技术,严禁恶性竞争并避免发生与摩托车类似的情况,使越南消费者建立起对中国汽车的信心。

2、汽车的质量问题据了解,正在越南市场销售的中国汽车主要使用欧1标准的发动机(此标准已在中国停止使用多年),但越南却成为该标准的主要市场。

如果这些汽车在越南使用一定会影响到越南的环境。

据越南工业部在2005年10月对36家(其中有两家企业自愿表示退出组装汽车活动)进口中国零配件生产汽车的企业进行逐一突击性检查时发现,只有14家企业的生产设备、生产工艺和技术在不同程度上达到越南工业部115号决定制定的标准。

该标准规定,各汽车组装企业生产9座汽车,15座客车,载重量在3.5吨以上汽车的,生产企业在建有电泳生产线的同时,必须具备足够的质量检测设备,以检测漆的渗入度、厚薄度、焊接部位的镀漆情况和其他必检项目等。

能符合该标准的,只有春坚公司,DETCH公司和图2:消费者了解汽车的途径(四)完善营销体制,做好售后服务中国汽车除了要不断提高产品质量外,还要组建完善的销售体制、建立自己的品牌专卖店、重视售后服务。

中国企业可以在经销处派驻自己的维修服务人员,这样能让消费者买得更放心,用得更安心。

因为根据我所傲的调查,在30个人当中,有20个都认为,如果买车,要去汽车品牌专卖店,而且买车时,考虑汽车的款式和车的舒适度的占27%,考虑该款车售后服务的占20%。

这样,专卖店或者派驻销售店的人员可以利用这个机会及时将消费者的信息反馈给生产企业,便于企业根据市场情况进行生产、销售的调整。

中国汽车与越南汽车市场分析一、越南汽车市场现状及发展预测越南国内汽车市场具备一定潜力,据越工业部工业政策战略研究院报告预测,2005年越汽车市场需求量将达14. 5万辆/年,2010年为25.6万辆/年。

按照越南的发展规划,2005-2010年间越南全国汽车总量年均增速为16%, 2011-2020 年间年均增速为8%。

据此讣算,到2010年,越南全国汽车拥有量将达120万辆,2020年将达262万辆。

因此,业内专家普遍认为,从2006年起,越南每年的汽车销量应在10万辆以上。

越南现有11家汽车合资厂,总投资5. 74亿美元,总设计能力14. 82万辆/年,主要以CKD1和CKD2方式进口散件组装生产轿车、越野车、小型旅游车为主,或以IKD方式组装,国产化比例很低.这11家企业是:和平汽车生产联营公司(VHC)、湄公汽车公司、明星汽车公司、福特(越南)公司、梅塞德斯一奔驰(越南)汽车公司、丰田(越南)汽车公司、大发VIETINDO汽车公司、大宇汽车公司、五十铃(越南)汽车公司、铃木(越南)公司、日野(越南)汽车公司等,主要生产小汽车和商用车。

另有160多家国有和私营企业,主要生产零部件。

据越南工业部预测,至2005年越南汽车拥有量约20万辆,2010年将达到40万辆,现有14. 82万辆/年的生产设计能力远不能满足当地所需,何况口前生产能力仅为设计能力的30%。

越南现约有20家内资汽车生产组装企业,60家汽车零件加工厂。

大部分内资企业都是从中国、韩国、独联体国家进口底盘,在越南组装.以组装客车、载重车为主。

如越南5—1机器公司组装24座面包车;清春汽车厂组装专用车;胡志明市交通机械公司组装6-8座面包车;BENDE海防汽车有限责任公司生产组装轻型货车和专用冷冻车。

由于越南的汽车政策屡有变动,汽车销售随之起伏,但总趋势是销量在增加,市场在逐步扩大。

据越南交通警察局和公路局的统计数据,1999年其全国新车入户量为2.25万辆,到2000年新车入户量为3. 2万辆,2004年底上升到8. 14万辆,连续□年保持高速增长,2004 年底全国汽车总量达75. 64万辆。

未来10年内,超期汽车报废和城市公交车增加等因素,将有力推动当地汽车市场的发展和扩大。

2004年越南政府颁布的有关规定称,使用29年的专用载重汽车和使用23年的10 座以上的载客汽车将停止上路。

LI前,越南使用25年以上的货车19500辆,占现有货车总量的16%:使用年限22年以上的客车占现有客车总数的25%。

另外,正在使用的约12万辆农用车到2008年前将全部报废。

据越南政府城市交通发展规划,2005-2010年越南全国每年需要购置3. 5万辆公共汽车用于服务各大城市的公共交通系统。

曲于越南正处于经济发展期,用于城市和交通基础设施建设的大吨位重型自卸车、工程车、牵引车、集装箱用车和农用车具有较大需求,大型豪华旅游车、中型客车和适合小城镇使用的微型客车逐步成为市场新需求。

越南政府正在采取的逐步限发摩托车牌照的措施,对于富庶家庭购买微型面包车和小轿车具有间接的刺激作用。

越南11家外资汽车生产组装企业名单如下:1.五十铃(越南)汽车2.湄公汽车公司3. 和平汽车生产合资公司4.越南-大宇汽车公司5.明星汽车生产合资公司6奔驰(越南)公司7. 大发-VIEIND0合资公司8.越南-铃木合资公司9.丰田(越南)公司10.福特(越南)有限责任公司ll.HIN0(越南)汽车公司二、越南汽车市场价格因越汽车企业组装能力有限,平均实际产量仅达设计能力的18%,且各种汽车散件、零件儿乎都从国外进口,因此越市场售价远高于同类产品的国际市场价格。

例如,丰田公司在越组装的花冠(TOYOTA COROLLA)年产量为1109辆,市场零售价格25500美元,去除增值税和特别消费税的价格为21500美元,而该车型在泰国市场年产量为18500辆,市场零售价格22000美元,去除相应税费后售价为14800美元。

一台在越组装的佳美3.0售价高达6. 5 万美圆。

越南通讯社报道,2007年10月,越南汽车生产企业协会会员企业汽车销售量达9081 辆,同比增长125%,创下历史新高。

今年该协会会员企业无需采取促销或降价手段,各企业汽车销售量一直保持稳步增长。

1-10月,该协会会员企业汽车销售量达58320辆,同比增长88%。

此外,企业仍“欠”客户近10000辆汽车没有交货。

目前,越南汽车销售市场止迎来前所未有的好时机,另外中型车和货车在越市场上H益走俏。

三、2007年越南汽车关税税率开始调整近期,越南财政部对汽车进口关税进行了调整,原装新车进口关税自70%下调至60%,于2007年11月16 口正式施行;旧车的进口关税也作J'调整,将于11月18 口施行。

从2006年开始,进口汽车特别消费税下调30% (原为80%),国产汽车特别消费税增加10% (原为40%)。

即5座以下的税率为50%:而6-15座的为30%; 16-24座的执行15%的税率。

特别值得关注的是,越南财政部己将汽车进出口关税列入东盟自由贸易区关税优惠计划(且已经得到政府同意)。

根据新的2006-2009关税优惠计划安排(仅对东盟成员国),10-30 座的客车,从2007年起,执行20%的关税(或更低),从2008年起执行0-5%的优惠关税;10 座以下的汽车,从2008年起,关税为20%, 2009年起为5札另外,越工业部在《越南汽车产业2010年发展规划和2020年远景方案》中认为,越正努力于2006年加入町0,如比照屮国入世经验,入世后一段时间内整车进口关税将降至25%, 零件为10%。

如2006年越南实现入世,最长5年后(2010年)整车进口关税将为25%,零件为10%o 四、越南开始解除旧车进口禁令政府刚颁布12/2006号议定关于对2005年后五年阶段的进出口活动具体调控机制和规定, 其中旧车已经不在禁止进口商品行列。

此议定于1/5/2006开始生效将为越南汽车市场升温起推动作用。

在规定中,所进口的旧车必须是保证符合从生产年份计起至进口年份时已使用年限不超过5年的条件,各种经过改装,改变原来出厂设计用途,更改车驾号码,发动机号码的旧车仍然属丁•禁止进口的范围。

右方向机(包括进口越南前改装为左方向机的旧车)也属于禁止进口的范国。

自行车,两轮及三轮摩托车旧车也属于禁止进口之列。

旧车的进口税率为150%, 预计将来税率会有所下降。

五、中国汽车开拓越南市场正逢良机据最新消息,越南商务部与中国相关部门经过磋商,已同意中国在越南设立两家汽车组装厂,这对中国企业来说无疑是一个巨大的利好消息。

另外从2007年12月15 口开始,越南全国要求驾驶摩托车必须戴头盔,越南是个摩托车大国,拥有几T■万辆摩托车,对中国企业来说这也是个巨大的商机!越南政府原已不再对外商颁发汽车组装执照,但为在今年加入WT0, 政策已有所调整,中国企业应该抓紧这一机遇,加大开拓市场力度。

近年来,中越贸易发展势头良好,据海关统计:2003年我对越出口各类汽车及底盘3426 辆,金额2479万美元,其中一汽每年向越出口1000台一类底盘。

2005年4月,金杯轻卡批量出口越南;2005年5月份,柳汽也向越南出口了汽车。

其它汽车工程机械及相关配件对越出口辆也呈上升趋势。

中国汽车及零部件产品在越南市场占有明显优势的原因主要是比日本、韩国、俄罗斯等国家更为优惠的价格一-据有关资料显示:现有数十个在越南销售的中国品牌的汽车(产品),其价格比韩国、日本、俄罗斯等国的同类车型便宜20-40%。

越南从中国进口的主要是载重汽车和客车零配件,中国载重汽车和客车将以其价格优势进一步扩大在越南的市场份额。

越南现代汽车总经理阮春环认为:“我们正面临着中国汽车品牌、车型、价格和质量的激烈竞争”。

越南长海公司莆事长陈伯阳承认,尽管生产中国载重汽车零配件有配额,但该厂生产的福田汽车同样面临中国汽车的激烈竞争。

越南原工业部副部长曾在公众网发表看法,2006年以后,随着保护壁垒的取消,廉价的中国汽车将涌入越南,使越南汽车市场呈现另外一种景象。

中国质优价廉汽车及零部件产品必将在越南占有明显优势。

据越南工业部资料,截至U前,越南有30多家企业(主要在越北地区)获准进口汽车零配件组装生产汽车,其所有进口的汽车零配件儿乎都来自中国。

所组装的中国汽车品牌有11个, 分别是:东风、轻骑、长征、力帆、金杯、北汽福田、九龙等。

越南交通运输部所属交通运输进出口与合作投资公司称,U前在越南北部和西南部共有25个汽车销售代理商,代理销售9种中国品牌汽车(主要为载重量为700公斤至2. 5吨的货车和8座至29座的客车),其市场售价比韩国同类产品便宜20%—30%。

当地专家预测,到2006年中国载重车、客车、卡车、专用汽车将与韩国、日本、俄罗斯汽车展开一场大战。

原越南工业部副部长阮春准曾在公众网上发表看法,认为越南汽车工业现状近似前些年的摩托车组装生产状况,保护壁垒取消后,廉价的中国汽车将涌入越南,使越南汽车市场呈现另外一种景象。

在农村货运车辆需求功能主要用于运输泥土,建筑材料的功能需求更高。

对此状况,Benz车是最适合要求的,但韩国产的2. 5吨载重量的Benz车价格达到400兆越盾/辆,而同等载重量的中国车价格才170-180兆越盾/辆,因此中国的货车更受消费者关注。

对KIA轻型货运车辆经营有多年研究的上海朱莱汽车销售公司负责人陈柏杨先生说:现在是具有价格优势的各类型中国车的时代。

根据对汽车销售代理商观察,农村消费者U前对质量还不是很注重,最关心的是价格问题,因为价格的差距太悬殊,中国汽车有望在销量上夺魁。

值得注意的是当中国的各种汽车正处于'‘百花齐放”时,质量问题也不应该被遗忘。

在越南经营投资销售中国汽车的业界人士公认:只有东风、长城、今杯、FAW.哈飞、福田等一些品牌的中国汽车在质量上有很高声誉。

以上企业在选择合作伙伴时都会对合作的对象进行各方面严格的审验。

如越南国内哪个企业能成功与以上企业合作并获得技术转让,则生产的车辆质量就很有保障,售后服务等相关政策也会进展顺利。

随着中国企业出口范围的扩大,不可避免地要触动跨国汽车巨头们的利益,难免遭遇跨国汽车巨头们的打压和越南本国汽车企业的恐慌。

越南现代汽车总经理阮春环认为,中国载重汽车和客车畅销越南,越南汽车市场将出现汽车价格大战。

“我们正面临中国汽车品牌、车型、价格和质量的激烈竞争”。

越媒体报道,越政府从2006年1月1日起削减原装汽车关税,从2006年5月1日起解除旧汽车进口禁令,使越汽车生产企业面临前所未有的压力,行业人士认为,既然中国汽车能够以价格优势和时尚款式打入世界上最难进入的欧美市场,越南紧邻中国,中国汽车价格乂相当吸引人,大量中国汽车进入越南市场是迟早的问题。