武汉写字楼市场现状与总结PPT课件

- 格式:pptx

- 大小:12.91 MB

- 文档页数:76

[ 2023年7月 | 第一太平戴维斯研究部 ]武汉甲级写字楼市场回顾与展望2023年上半年数据概览|2023年上半年同比*租金增长率指租金指数同样本增长率,即排除新交付项目对租金增长率的影响;平均租金*(账面租金)94.6元/平方米/月-6.9%新增供应(建筑面积)10.6万平方米-69.5%净吸纳量(建筑面积)4.7万平方米-60.2%总存量(建筑面积)286.7万平方米+10.0%空置率(%)39.4%-0.1 ppt数据概览|区域市场商务区存量(平方米)空置率(%)平均租金(元/平方米/月)核心商务区建设大道826,00040.281.6中南中北路347,00034.4121.3汉口沿江440,00045.1109.0次级商务区航空路333,00035.186.3光谷306,00036.9103.4新兴商务区武昌滨江144,00046.6102.5武汉中央商务区219,00032.981.0街道口121,00046.487.5四新59,00060.045.0汉阳72,00028.075.0图表:武汉甲级写字楼区域市场概览(指标:存量 / 租金 / 空置率)核心商务区次级商务区新兴商务区汉口沿江武昌滨江建设大道航空路四新中南中北光谷武汉CBD汉阳街道口286.7万平方米总存量39.4%空置率94.6元/平方米/月平均租金图表:武汉甲级写字楼市场新增供应、净吸纳量与空置率走势(2012年第一季度至2023年第二季度)供应与需求|新增供应回落,市场需求疲软-10%0%10%20%30%40%50%-100,0000100,000200,000300,000400,000500,0001234123412341234123412341234123412341234123412201220132014201520162017201820192020202120222023空置率新增供应/净吸纳量(平方米)新增供应(左轴)净吸纳量(左轴)空置率(右轴)空置率突破30%后持续维持在高位水平时点#1首轮供应高峰结束空置率突破35%时点#2后疫情时代新增供应集中交付时点#3第二轮新增供应周期空置率短期突破40%时点#42023年上半年,供应端与需求端同步下滑。

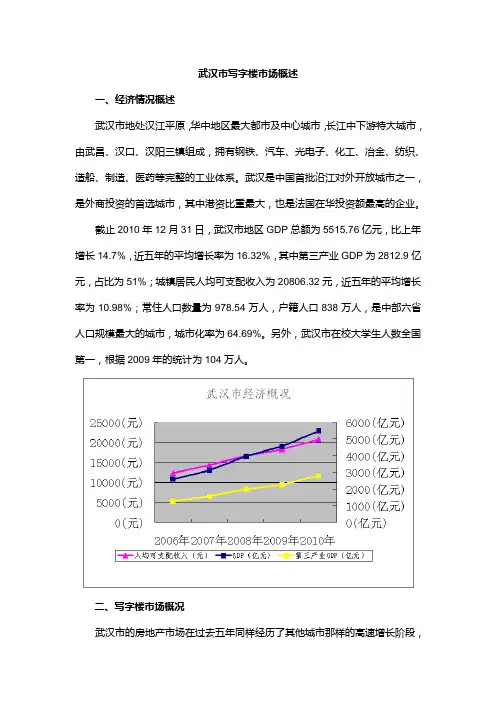

武汉市写字楼市场概述一、经济情况概述武汉市地处汉江平原,华中地区最大都市及中心城市,长江中下游特大城市,由武昌、汉口、汉阳三镇组成,拥有钢铁、汽车、光电子、化工、冶金、纺织、造船、制造、医药等完整的工业体系。

武汉是中国首批沿江对外开放城市之一,是外商投资的首选城市,其中港资比重最大,也是法国在华投资额最高的企业。

截止2010年12月31日,武汉市地区GDP总额为5515.76亿元,比上年增长14.7%,近五年的平均增长率为16.32%,其中第三产业GDP为2812.9亿元,占比为51%;城镇居民人均可支配收入为20806.32元,近五年的平均增长率为10.98%;常住人口数量为978.54万人,户籍人口838万人,是中部六省人口规模最大的城市,城市化率为64.69%。

另外,武汉市在校大学生人数全国第一,根据2009年的统计为104万人。

二、写字楼市场概况武汉市的房地产市场在过去五年同样经历了其他城市那样的高速增长阶段,2010年房地产投资额为1017.4亿元,占到GDP 的将近20%,近五年的平均增长率为22.68%,超过经济平均增速6.3%;其中的非住宅投资额增长速度更是引人侧目,2010年达到422.07亿元,比上年增长50.44%,近五年的平均增长率为34.94%,非住宅投资额的快速增长反应了对商务写字楼的旺盛需求,即使是进入到2011年,面对住宅市场略显颓势的情况下,写字楼市场依然延续了快速增长的态势。

作为写字楼需求的一个重要相关指标—企业数量也保持了一定的增长速度,截止到2010年底,武汉市企业数量为17.56万户,比上年增加1.57万户,近五年的平均增长率为13.22%。

0(亿元)200(亿元)400(亿元)600(亿元)800(亿元)1000(亿元)1200(亿元)2006.122007.122008.122009.122010.120(万户)5(万户)10(万户)15(万户)20(万户)武汉市房地产投资额房地产投资额非住宅投资额(亿元)企业数量(万户)据戴德梁行研究中心相关数据报告显示,8月,武汉市写字楼成交943套,环比增加661套,增幅234.40%;成交均价7815.96元/平方米,环比下跌578.28元/平方米,跌幅6.89%。

武汉写字楼市场分析2022 年,武汉写字楼累计成交 3435 套,较上年增加1503 套;成交面积 58.63 万平方米,较上年增加 142.5% ;成交金额34.1亿元,较上年增加 133.7% ;全年成交均价为5816 元/平方米,较去年下跌 3.63% 。

武汉写字楼市场发展相对滞后,但随着武汉投资环境的改善,入住大企业的增多,写字楼市场也开始复苏,但由于目前用于出售的写字楼多为光谷、东西湖、黄陂等开辟区内的写字楼,整体售价水平较低。

据武汉搜房网数据监控中心统计,2022年11月武汉写字楼成交655套,环比减少9%,成交面积共计99936.04平米,环比增长2.25%。

虽然11月写字楼成交总套数环比减少,但由于部份写字楼整层成交的拉动,因此成交面积仍上浮两成有余。

(数据来源:武汉房地产信息网) 武汉11月份区域成交排行榜中,东湖高新区写字楼以 246套的成交量位列第一,占全市成交总量的39%;其次经济开辟区成交190套,位居第二,占比30%;位居第二,武昌区成交套数共计135套,占比21%,位居第三。

此外,江汉区、汉阳区也有少量写字楼成交。

据搜房网数据监控中统计显示, 2022年以来武汉写字楼成交区域主要集中在武昌、东湖高新区以及经济开辟区。

据分析,东湖高新区、经济开辟区之所以成为写字楼成交大户,主要原因在于随着各经济开辟区的发展、各大企业的入驻,片区内写字楼市场的相对空白,加大了市场需求;再者,限购、限贷等政策的出台,使得投资住宅的“热钱”逐渐转移到了写字楼市场,给写字楼投资增添了更多的机会。

同时,由于经济开辟区具有完善的产业链,大型物流园区的投资兴建、批发市场云集,在一定程度上对写字楼的升温起到较大的促进作用。

因此,眼下的武汉写字楼现状就一句话形容——严重供不应求。

”随着“中部崛起”、“8+1 城市经济圈”试验区、东湖高新全国第二个自主创新示范区、中国高铁交通枢纽等利好消息对武汉经济发展的推动作用的逐渐显现, 2022 年至 2022 年,武汉写字楼市场发展将进入“快车道”。

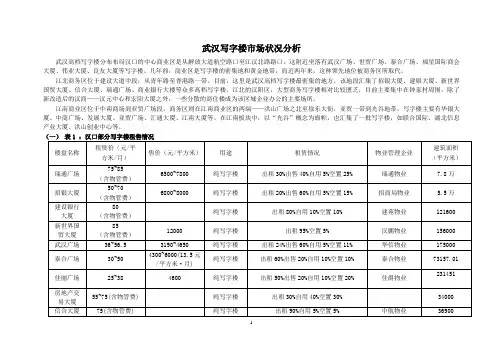

武汉写字楼市场状况分析武汉高档写字楼分布布局汉口的中心商业区是从解放大道航空路口至江汉北路路口。

这附近坐落有武汉广场、世贸广场、泰合广场、福星国际商会大厦、伟业大厦、良友大厦等写字楼。

几年前,商业区是写字楼的密集地和黄金地带,而近两年来,这种领先地位被商务区所取代。

江北商务区位于建设大道中段,从青年路至香港路一带。

目前,这里是武汉高档写字楼最密集的地方,该地段汇集了招银大厦、建银大厦、新世界国贸大厦、信合大厦、瑞通广场、商业银行大楼等众多高档写字楼。

江北的汉阳区,大型商务写字楼相对比较匮乏,目前主要集中在钟家村周围,除了新改造后的汉商——汉元中心和宏阳大厦之外,一些分散的商住楼成为该区域企业办公的主要场所。

江南商业区位于中南商场到亚贸广场段,商务区则在江南商业区的两端——洪山广场之北至徐东大街,亚贸一带到光谷地带。

写字楼主要有华银大厦、中商广场、发展大厦、亚贸广场、汇通大厦、江南大厦等。

在江南板块中,以“光谷”概念为旗帜,也汇集了一批写字楼,如联合国际、湖北信息产业大厦、洪山创业中心等。

(二)武汉江南、江北的区域地位和定位比较江南、江北的区域地位和定位不同,其写字楼市场也表现出不同的特点:写字楼类型不同,客户群也不一样。

从客户特点看,江北写字楼市场主要由大企业驱动,而江南写字楼市场则主要由中小企业以及个人驱动。

江北写字楼为金融区汇集地,客户多为集团客户;而江南写字楼客户多为创业型、投资型客户。

分析认为:江南写字楼市场增长空间巨大。

大客户的数量有限,而中小企业数量众多,这正是江南写字楼市场的主要服务对象。

从写字楼的市场价格来看,江北板块价格高于江南板块。

从武汉多家写字楼了解到,建设大道商务区价位最高,解放大道商业区价格次之,江南区域中南商业区和商务区价格再次,光谷地段写字楼价格最低。

(三)武汉写字楼的发展状况和趋势分析我们选取武昌部分写字楼和商住楼进行调研分析(见表2)。

以上调研楼盘总数为24个;建筑面积3万平方米以上的有13个楼盘;平均租赁价格为29元/平方米·月;平均销售价格为4045元/平方米;平均空置率为15.2%;平均入住率为82.5%;平均物业管理费为4.5元/平方米·月。

![武汉新公寓LOFT及商业项目市场报告[优质PPT]](https://uimg.taocdn.com/5f8e2afb9ec3d5bbfd0a74cc.webp)