《基础会计》第二章

- 格式:pptx

- 大小:4.04 MB

- 文档页数:82

第二章财务会计基本原理(下)练习题一、判断题答题要求:根据各题给出的说法判断正误,你认为正确的,在题后的括号中打“√”,你认为错误的打“×”。

1.会计要素是根据交易或事项的经济特征对会计对象的基本分类。

( )2.企业的一台设备因操作不当,烧毁了核心部件,并无修复可能,但其实体仍然保持完整,因而可以继续将其确认为企业的资产。

( )3.当收到投资者投资时,会导致经济利益流入企业,对这种经济利益流入应确认为企业的收入。

( )4.流动资产是指企业不能在一年或者超过一年的一个营业周期内变现或耗用的资产。

( )5.企业资本公积的来源之一是由投资者投入的资本。

( )6.主营业务成本是属于与主营业务收入相配比的费用。

( )7.企业销售原来购入准备自用的材料时所确定的材料本身的成本,称为主营业务成本。

( )8.所有者权益的确认主要依赖于资产要素和负债要素的确认。

( )9.会计计量是将符合确认条件的会计要素进行会计记录继而列报于财务报告文件而确定其金额的过程。

( )10. 动态会计等式是反映企业某一特定日期经营成果的等式。

( )二、单项选择题答题要求:在下面各题的备选答案中只有一个是正确答案,选定你认为正确的答案,并在题尾的括号中写出该备选答案的英文字母编号。

1.在下列各项中,属于资产要素本质特征的是( )。

A.企业过去的交易或者事项形成B.由企业所拥有C.由企业所控制D.预期会给企业带来经济利益2.在下列各项中,不属于费用要素特征的是( )。

A.企业在日常活动中发生的经济利益总流出B.会导致所有者权益减少的经济利益总流出C.企业在非日常活动中发生的经济利益总流出D.与向所有者分配利润无关的经济利益总流出3.在以下各项中,不属于企业流动资产的为( )。

A.库存现金B.银行存款C.预付账款D.应付账款4.在以下各项中,不属于企业所有者权益的为( )。

A.实收资本B.资本公积C.预收账款D.盈余公积5.在下列各项中,不属于企业日常活动产生的收入是( )。

第二章会计科目与账户(6学时)〖教学目的与要求〗通过本章的学习,使学生了解会计要素的概念、内容和相互关系即会计等式;理解会计科目和账户的含义、设置方法及其相互关系。

学生应基本掌握账户的基本结构和格式,为复式记账打下扎实的基础。

〖教学重点与难点〗1.会计要素的概念及内容(难点)2.会计等式的内容3.会计科目的分类4.设置账户〖教学进度计划〗第一节会计要素(3学时)〖教学思路〗本节介绍的是会计要素的相关内容。

讲授中应先从会计对象的内容引出,指出要系统的反应经济业务内容就要对其内容进行分类,这个分类是层层进行的,其最基本分类的结果就是会计要素。

对各会计要素要在讲清概念的基础上联系实际说明其特征,并要求学生理解掌握其内容。

〖教学准备〗PPT课件、各要素图例。

〖教学内容〗企业的资金运动是十分复杂的。

因此,为了更好地把握企业资金及其运动的基本规律,需要对企业资金运动进行适当分类。

会计要素就是根据企业资金运动基本规律并结合会计目标对企业资金及其运动所作的一种基本分类。

会计要素也是从会计的角度对企业经济活动具体内容进行科学分类的一种结果。

对经济事项所引起变化的项目加以适当的归类,并为每一类别取一个名称,这就是会计要素。

一、静态会计要素会计要素包括资产、负债、所有者权益、收入、费用和利润六个,下面我们来了解每个会计要素的具体含义和所包含的具体内容。

(一)资产1.资产要素的含义资产是指企业过去的交易或者事项形成的、业拥有或者控制的、预期会给企业带来经济利益的资源。

〖抽答〗:从资产的定义中,可以归纳出资产有哪些特征?资产要素具有以下基本特征:(1)资产是一种经济资源。

这种资源具有在未来期间给企业带来经济利益的能力。

作为企业的一项资产,其能够给企业直接创造经济收益,或有助于企业经济收益的实现。

比如,企业的存货在出售后可以实现销售利润,企业的机器设备通过对材料加工而生产出完工产品,因此,存货、机器设备等属于企业的经济资源。

第一节会计等式【导入新课】我们知道,创办任何一个企业都必须筹集一定数额的资本金,这些资金我们可以通过吸收别人投资获得,也可以通过负债方式取得;然后再根据本企业生产经营的需要,购置必要的厂房、设备、原材料等资产,才能开展正常的经济活动。

企业的这些资产一方面表现为特定的物质实体存在形式,如:现金、固定资产等;另一方面又表现为相应的要求权,即这些资产是如何取得的,为谁所有,比如:向别人借钱要支付利息、吸收别人投资要给人家分红等。

人们常把对资产的要求权称为权益。

由此可见,资产与权益是同一资金的两个方面,而且在总额上有一种必然的相等关系,即资产=权益或资产=负债+所有者权益。

【讲授新课】一、会计等式的表现形式会计等式,又称会计恒等式或会计平衡公式:它是表明会计六要素之间基本关系的等式。

(一)财务状况等式财务状况等式,亦称基本会计等式和静态会计等式,是用以反映企业某一特定时点(如企业的创办日或经营中的某一天)资产、负债和所有者权益三者之间平衡关系的会计等式。

即:资产=负债+所有者权益资产、负债、所有者权益之间的等式关系,反映了企业在某一特定时日其资源的规模及起来源,是反映企业财务状况的会计等式。

该等式反映的是相对静止状态下的资产和权益的关系,所以称为为静态的关系等式。

静态会计等式是设置账户、复式记账、设定和编制资产负债表、进行试算平衡的理论依据。

(二)经营成果等式经营成果等式,亦称动态会计等式,是用以反映企业一定时期收入、费用和利润之间恒等关系的会计等式。

即:收入-费用=利润这一等式反映了利润的实现过程,是编制利润表的依据。

(三)综合会计等式资产=负债+所有者权益+利润200 =100 + 1001200 =100 + 100 + 1000资产=负债+所有者权益+(收入-费用)费用+资产=负债+所有者权益+收入二、经济业务对会计等式的影响200万资产=200万来源(1)等式两边同增的会计事项即资产与权益同时等额增加。

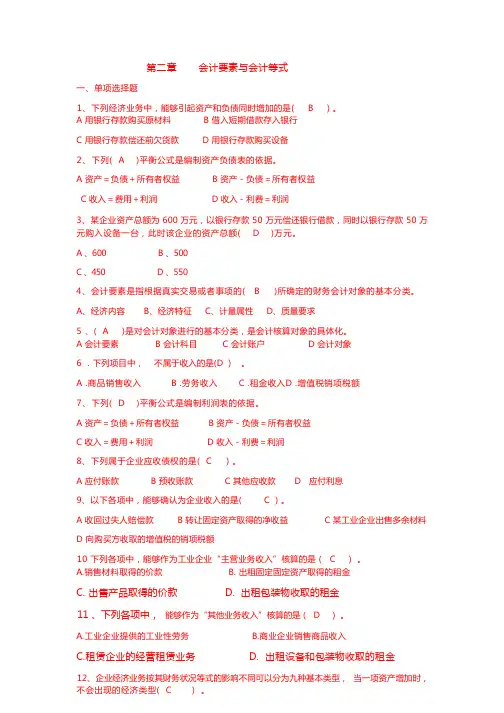

第二章会计要素与会计等式一、单项选择题1、下列经济业务中,能够引起资产和负债同时增加的是( B ) 。

A 用银行存款购买原材料B 借入短期借款存入银行C 用银行存款偿还前欠货款D 用银行存款购买设备2、下列( A )平衡公式是编制资产负债表的依据。

A 资产=负债+所有者权益B 资产-负债=所有者权益C 收入=费用+利润D 收入-利费=利润3、某企业资产总额为 600 万元,以银行存款 50 万元偿还银行借款,同时以银行存款 50 万元购入设备一台,此时该企业的资产总额( D )万元。

A 、600B 、500C 、450D 、5504、会计要素是指根据真实交易或者事项的( B )所确定的财务会计对象的基本分类。

A、经济内容B、经济特征C、计量属性D、质量要求5 、( A )是对会计对象进行的基本分类,是会计核算对象的具体化。

A 会计要素B 会计科目C 会计账户D 会计对象6 .下列项目中,不属于收入的是(D ) 。

A .商品销售收入B .劳务收入C .租金收入D .增值税销项税额7、下列( D )平衡公式是编制利润表的依据。

A 资产=负债+所有者权益B 资产-负债=所有者权益C 收入=费用+利润D 收入-利费=利润8、下列属于企业应收债权的是( C ) 。

A 应付账款B 预收账款C 其他应收款D 应付利息9、以下各项中,能够确认为企业收入的是( C ) 。

A 收回过失人赔偿款B 转让固定资产取得的净收益C 某工业企业出售多余材料D 向购买方收取的增值税的销项税额10 下列各项中,能够作为工业企业“主营业务收入”核算的是 ( C ) 。

A.销售材料取得的价款B. 出租固定固定资产取得的租金C. 出售产品取得的价款D. 出租包装物收取的租金11 、下列各项中,能够作为“其他业务收入”核算的是 ( D ) 。

A.工业企业提供的工业性劳务B.商业企业销售商品收入C.租赁企业的经营租赁业务D. 出租设备和包装物收取的租金12、企业经济业务按其财务状况等式的影响不同可以分为九种基本类型,当一项资产增加时,不会出现的经济类型( C ) 。

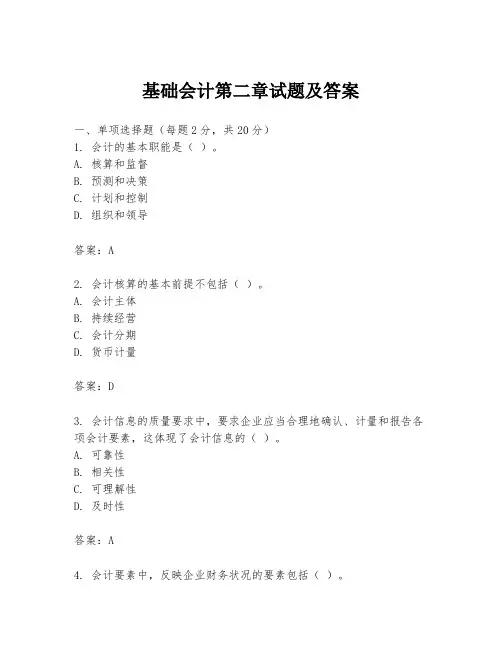

基础会计第二章试题及答案一、单项选择题(每题2分,共20分)1. 会计的基本职能是()。

A. 核算和监督B. 预测和决策C. 计划和控制D. 组织和领导答案:A2. 会计核算的基本前提不包括()。

A. 会计主体B. 持续经营C. 会计分期D. 货币计量答案:D3. 会计信息的质量要求中,要求企业应当合理地确认、计量和报告各项会计要素,这体现了会计信息的()。

A. 可靠性B. 相关性C. 可理解性D. 及时性答案:A4. 会计要素中,反映企业财务状况的要素包括()。

A. 资产、负债、所有者权益B. 收入、费用、利润C. 资产、负债、利润D. 资产、所有者权益、利润答案:A5. 会计等式“资产=负债+所有者权益”反映了()。

A. 资产的来源B. 资产的运用C. 资产与权益的关系D. 收入与费用的关系答案:C6. 会计核算中,下列项目中属于流动资产的是()。

A. 长期股权投资B. 固定资产C. 存货D. 无形资产答案:C7. 会计核算中,下列项目中属于流动负债的是()。

A. 长期借款B. 应付债券C. 应付账款D. 长期应付款答案:C8. 会计核算中,下列项目中属于所有者权益的是()。

A. 资本公积B. 盈余公积C. 未分配利润D. 所有上述选项答案:D9. 会计核算中,下列项目中属于收入的是()。

A. 销售商品收入B. 提供劳务收入C. 让渡资产使用权收入D. 所有上述选项答案:D10. 会计核算中,下列项目中属于费用的是()。

A. 销售费用B. 管理费用C. 财务费用D. 所有上述选项答案:D二、多项选择题(每题3分,共15分)1. 会计核算的基本前提包括()。

A. 会计主体B. 持续经营C. 会计分期D. 货币计量答案:ABC2. 会计信息的质量要求包括()。

A. 可靠性B. 相关性C. 可理解性D. 及时性答案:ABCD3. 会计要素中,反映企业经营成果的要素包括()。

A. 收入B. 费用C. 利润D. 负债答案:ABC4. 会计核算中,下列项目中属于非流动资产的是()。

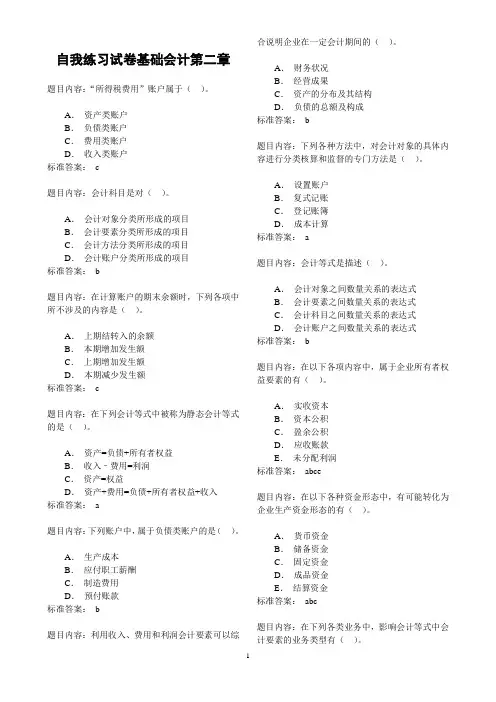

自我练习试卷基础会计第二章题目内容:“所得税费用”账户属于()。

A.资产类账户B.负债类账户C.费用类账户D.收入类账户标准答案:c题目内容:会计科目是对()。

A.会计对象分类所形成的项目B.会计要素分类所形成的项目C.会计方法分类所形成的项目D.会计账户分类所形成的项目标准答案:b题目内容:在计算账户的期末余额时,下列各项中所不涉及的内容是()。

A.上期结转入的余额B.本期增加发生额C.上期增加发生额D.本期减少发生额标准答案:c题目内容:在下列会计等式中被称为静态会计等式的是()。

A.资产=负债+所有者权益B.收入–费用=利润C.资产=权益D.资产+费用=负债+所有者权益+收入标准答案:a题目内容:下列账户中,属于负债类账户的是()。

A.生产成本B.应付职工薪酬C.制造费用D.预付账款标准答案:b题目内容:利用收入、费用和利润会计要素可以综合说明企业在一定会计期间的()。

A.财务状况B.经营成果C.资产的分布及其结构D.负债的总额及构成标准答案:b题目内容:下列各种方法中,对会计对象的具体内容进行分类核算和监督的专门方法是()。

A.设置账户B.复式记账C.登记账簿D.成本计算标准答案:a题目内容:会计等式是描述()。

A.会计对象之间数量关系的表达式B.会计要素之间数量关系的表达式C.会计科目之间数量关系的表达式D.会计账户之间数量关系的表达式标准答案:b题目内容:在以下各项内容中,属于企业所有者权益要素的有()。

A.实收资本B.资本公积C.盈余公积D.应收账款E.未分配利润标准答案:abce题目内容:在以下各种资金形态中,有可能转化为企业生产资金形态的有()。

A.货币资金B.储备资金C.固定资金D.成品资金E.结算资金标准答案:abc题目内容:在下列各类业务中,影响会计等式中会计要素的业务类型有()。

1A.影响等式双方,双方同增B.影响等式双方,有增有减C.只影响等式左方,有增有减D.影响等式双方,双方同减E.只影响等式右方,有增有减标准答案:acde题目内容:下列会计要素中被称为动态会计要素的有()。

基础会计第二章试题及答案一、选择题1.下列不属于企业所有权职能的是: A. 当年利润分配 B. 管理和控制 C.分散企业风险 D. 资本投资答案:A. 当年利润分配2.初期固定资产的会计处理一般包括: A. 余额结转 B. 计提折旧 C. 全额折旧 D. 新增资产计记答案:D. 新增资产计记3.会计中的成本是指: A. 发生的现金或货币等价物支出 B. 销售收入减去可变成本 C. 各种资源或权利所表示的经济利益的代价 D. 有形长期资产的原始账面金额答案:C. 各种资源或权利所表示的经济利益的代价二、填空题1.现金流量表反映企业在一个会计期间内的现金收入、支出和净额的情况,能够帮助分析企业的偿债能力和发展潜力。

2.财务会计的主要任务是向外部用户提供企业的财务信息。

三、简答题1.请简要介绍会计中的资产和负债。

–资产指的是企业拥有并能为企业带来经济利益的物资和资源,如现金、存货、固定资产等。

负债则是企业对外部实体所承担的经济责任或义务,包括应付账款、短期债务等。

资产和负债在资产负债表中有详细列示。

2.解释会计主体的概念及其特点。

–会计主体是指进行会计核算的独立经济实体,具有独立的财务决策、财产所有权和经营管理能力。

其特点包括主体独立性、资产责任独立性、会计核算独立性等。

四、案例分析某企业在一季度的财务报表中,资产总额为1000万元,负债总额为600万元,所有者权益为400万元。

请计算该企业的资产负债表中的资产负债率和所有者权益比率,并对其进行分析。

•资产负债率 = 负债总额 / 资产总额 = 600万元 / 1000万元 = 60%•所有者权益比率 = 所有者权益 / 资产总额 = 400万元 / 1000万元 = 40%该企业的资产负债率为60%,所有者权益比率为40%,说明该企业的债务占比较大,所有者权益相对较少,需关注其偿债能力和财务稳定性。

以上是基础会计第二章试题及答案的内容,希望对您有所帮助。

基础会计第二章试题及答案详解一、选择题1. 会计的基本职能包括()A. 记账B. 核算C. 监督D. 所有选项答案:D2. 会计要素中,属于资产的是()A. 现金B. 存货C. 预付款项D. 所有选项答案:D3. 会计等式的表达式是()A. 资产=负债+所有者权益B. 收入-费用=利润C. 资产+费用=负债+所有者权益+收入D. 资产=负债+所有者权益+(收入-费用)答案:D二、判断题1. 会计信息的质量要求包括可靠性、相关性、可比性等。

()答案:正确2. 会计的基本假设包括会计分期、货币计量、持续经营和会计主体。

()答案:正确3. 会计政策变更属于会计估计变更。

()答案:错误三、简答题1. 简述会计的基本假设及其意义。

答案:会计的基本假设包括会计分期、货币计量、持续经营和会计主体。

会计分期假设意味着将企业的经营活动划分为若干个会计期间,以便定期提供财务信息。

货币计量假设是指企业的所有交易和事项都以货币作为计量单位。

持续经营假设假设企业将无限期地继续其经营活动。

会计主体假设是指会计信息应当反映特定企业或组织的财务状况和经营成果。

2. 会计信息的质量要求有哪些?答案:会计信息的质量要求主要包括可靠性、相关性、可理解性、可比性、及时性、重要性等。

可靠性要求会计信息真实、准确、完整;相关性要求会计信息能够满足用户决策的需要;可理解性要求会计信息清晰、易于理解;可比性要求不同企业或同一企业不同时期的会计信息具有可比性;及时性要求会计信息能够及时提供;重要性要求会计信息应当反映对决策有重大影响的事项。

四、计算题1. 某企业2023年1月1日的资产总额为100万元,负债总额为30万元,所有者权益为70万元。

1月份该企业实现营业收入50万元,发生费用40万元,请计算1月底的资产总额。

答案:1月底的资产总额 = 1月1日资产总额 + 1月份收入 - 1月份费用 = 100 + 50 - 40 = 110万元。

五、案例分析题1. 某公司2023年1月1日的资产负债表显示,资产总额为200万元,负债总额为80万元,所有者权益为120万元。

《基础会计》教材目录第一章绪论11 会计的产生与发展12 会计的含义和特点13 会计的职能和作用14 会计的目标和任务第二章会计要素与会计等式21 会计对象22 会计要素221 资产222 负债223 所有者权益224 收入225 费用226 利润23 会计等式231 基本会计等式232 经济业务对会计等式的影响第三章会计核算基础31 会计假设311 会计主体假设312 持续经营假设313 会计分期假设314 货币计量假设32 会计信息质量要求321 可靠性322 相关性323 可理解性324 可比性325 实质重于形式326 重要性327 谨慎性328 及时性33 会计核算方法331 设置会计科目和账户332 复式记账333 填制和审核会计凭证334 登记账簿335 成本计算336 财产清查337 编制财务会计报告第四章账户与复式记账41 会计科目411 会计科目的概念和分类412 会计科目的设置原则42 账户421 账户的概念和结构422 账户的分类43 复式记账原理431 复式记账法的概念和特点432 借贷记账法的基本内容44 借贷记账法的应用441 资金筹集业务的核算442 供应过程业务的核算443 生产过程业务的核算444 销售过程业务的核算445 利润形成与分配业务的核算第五章会计凭证51 会计凭证的概念和种类511 会计凭证的概念512 会计凭证的种类52 原始凭证521 原始凭证的基本内容522 原始凭证的填制要求523 原始凭证的审核53 记账凭证531 记账凭证的基本内容532 记账凭证的填制要求533 记账凭证的审核54 会计凭证的传递和保管第六章会计账簿61 会计账簿的概念和种类611 会计账簿的概念612 会计账簿的种类62 账簿的设置与登记621 日记账的设置与登记622 总分类账的设置与登记623 明细分类账的设置与登记63 账簿的登记规则64 错账更正方法641 划线更正法642 红字更正法643 补充登记法65 对账和结账651 对账652 结账第七章财产清查71 财产清查的意义和种类711 财产清查的意义712 财产清查的种类72 财产清查的方法721 货币资金的清查方法722 实物资产的清查方法723 往来款项的清查方法73 财产清查结果的处理731 财产清查结果处理的要求732 财产清查结果的账务处理第八章财务会计报告81 财务会计报告的概述811 财务会计报告的概念和作用812 财务会计报告的构成813 财务会计报告的编制要求82 资产负债表821 资产负债表的概念和作用822 资产负债表的格式和内容823 资产负债表的编制方法83 利润表831 利润表的概念和作用832 利润表的格式和内容833 利润表的编制方法84 现金流量表841 现金流量表的概念和作用842 现金流量表的编制基础843 现金流量表的格式和内容85 所有者权益变动表851 所有者权益变动表的概念和作用852 所有者权益变动表的格式和内容86 财务报表附注第九章会计核算组织程序91 会计核算组织程序的意义和种类911 会计核算组织程序的意义912 会计核算组织程序的种类92 记账凭证核算组织程序921 记账凭证核算组织程序的特点922 记账凭证核算组织程序的步骤923 记账凭证核算组织程序的优缺点和适用范围93 科目汇总表核算组织程序931 科目汇总表核算组织程序的特点932 科目汇总表的编制方法933 科目汇总表核算组织程序的步骤934 科目汇总表核算组织程序的优缺点和适用范围94 汇总记账凭证核算组织程序941 汇总记账凭证核算组织程序的特点942 汇总记账凭证的编制方法943 汇总记账凭证核算组织程序的步骤944 汇总记账凭证核算组织程序的优缺点和适用范围第十章会计工作组织101 会计工作组织的意义和要求102 会计机构和会计人员1021 会计机构的设置1022 会计人员的职责和权限1023 会计人员的职业道德103 会计法规制度1031 会计法律1032 会计行政法规1033 国家统一的会计制度104 会计档案1041 会计档案的概念和内容1042 会计档案的归档和保管1043 会计档案的查阅和销毁。