动态成本分析表

- 格式:xls

- 大小:51.00 KB

- 文档页数:8

一、动态成本管控的内涵房地产开发过程包括拿地、研究、设计、规划报建、施工、预售、竣工决算、交楼验收、产权过户等环节,整个项目周期大概两年左右.房地产企业进行管理工作的重点是严控成本以提高企业的经济效益,所以在开发的各个阶段都要进行科学严格的成本控制,从一开始就要编制整个项目的总目标成本,并围绕目标成本在各个工程节点实行成本考核,对各个节点实际发生成本与目标成本进行对比分析,找出差额原因,并对后续工程进行调整重估,以确保在各个节点都能掌握最接近真实总成本的动态成本。

动态成本管控的含义就是指从项目启动开始一直到项目在政府部门竣工备案后对整个项目开发过程运用各种技术手段实行严格的成本管理,具体来说主要是根据合同实行动态的跟踪管理,在合同未签订的情况下,需要用合约规划代替,然后将开发成本分为已发生成本和待发生成本两类,在将已签订的合同及未签合同但真实发生的成本视为已发生成本,将未签合同及预计将要发生的成本视为待发生成本,这样已发生成本与待发生成本就构成了动态的全成本,将每个工程节点的动态成本与目标成本对比分析就是动态成本管理的核心所在。

二、房地产公司实行动态成本管控的意义动态成本管理体系是企业进行重大决策的直接依据,作为对成本控制及发掘利润的主要方法,在房地产企业开发中发挥着具大作用,主要体现在以下几个方面:1。

建立动态成本管理体系可以使财务核算与成本管控有机结合,有效避免财务单纯的以实际发生成本记账,只能事后统计成本,而不能预计成本、利润,为企业决策及整个开发过程中成本管理提供直接依据。

2.建立动态成本管控体系,通过编制目标成本、合约规划、动态成本表等可以在项目整个开发过程中进行监督和管控,有利于完成企业的各项预期目标,对企业后续开发项目提供真观的成本依据作为参考。

3.建立动态成本管理体系,在开发过程中通过实际情况不断调整预计待发生成本,可以随着项目开发的推进,动态成本逐渐向真实总成本靠近,并在每个节点与目标成本进行对比和分析,不仅可以对目标成本编制的科学析进行梳理,也可以通过分析动态成本与目标成本的差距,找出开发过程中有关成本控制的漏洞,建立科学的成本指标考核体系,实行有针性的绩效考核,提高工作人员的积极性。

及成本变动情况,对可能超过目标成本的情况及时预警,从而及时采取纠偏措施,使工程造价最终达到控制在目标范围之内。

1.术语和定义1.1原始目标成本:指依据施工图编制的《项目目标成本》。

1.2目标成本调整:指在工程实施过程中发生的重大设计变更经公司审批程序审批确认后的目标成本调整。

1.3动态目标成本:指已发生成本+截止报告期未发生的预计实际成本。

2.职责2.1.项目公司成本部2.1.1.组织造价咨询单位编制项目合约规划,并经项目公司工程部、总部各管理中心审核。

2.1.2.组织项目独立工程的招标、定标、签约。

2.1.3.组织造价咨询单位起草总包及指定分包工程或指定供应招标文件。

2.1.4.组织造价咨询单位办理工程结算。

2.2.总部采购中心2.2.1组织集中采购招标的发标、评标、定标。

2.2.2签订战略集中招标采购协议。

2.3.总部成本管理中心2.3.1.参与集中招标采购的招标全过程。

2.3.2.审定项目提交的合约规划和目标成本。

2.3.3.汇总各项目的月度动态成本报表并向总部提交公司合同及动态成本报告。

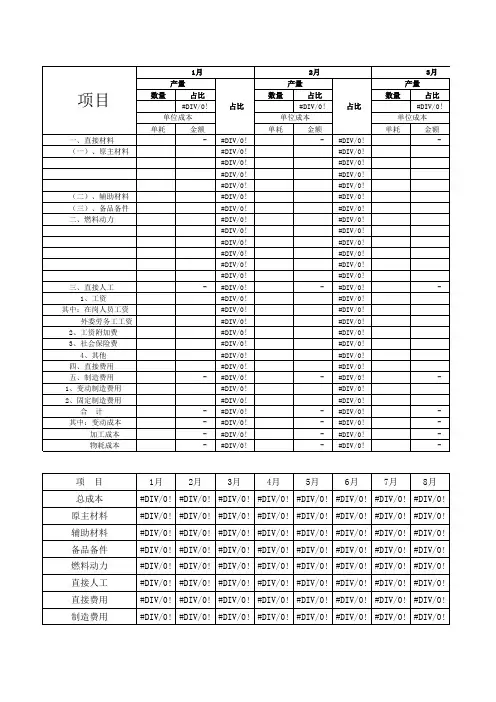

3.动态成本管理要求3.1.统一目标成本测算及动态成本报表格式3.1.1项目公司成本部依据施工图及合约规划制订工程实施阶段的目标成本,报公司总经理办公会审批3.1.2由总部成本管理中心统一制订动态成本报表格式及要求3.2.动态成本的编制原则:3.2.1.项目分期开发,需按分期开发范围单独编制,原则是通过报表能动态反映各期开发的独立成本情况。

3.2.2.动态成本报表中的工程项目列设置了一级科目及二三级科目,各项目公司编制报表时,原则上一级科目固定不变,其二级科目及三级科目可根据各项目公司具体情况,自行调整,二级科目及三级科目在设置原则上应遵循各项目公司的合约分派原则。

3.2.3.动态成本报表二级科目及三级科目的目标成本额度均为该项目的估计结算成本。

3.2.4.动态成本报表(A)列为各项目经总部审批确认的原始目标成本。

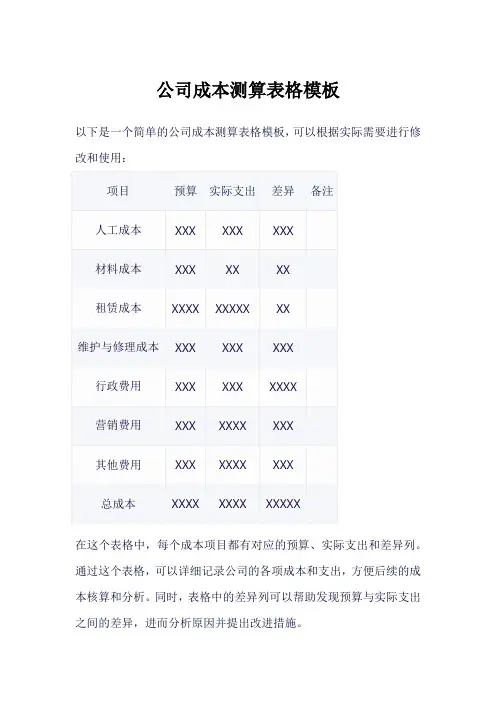

公司成本测算表格模板

以下是一个简单的公司成本测算表格模板,可以根据实际需要进行修改和使用:

在这个表格中,每个成本项目都有对应的预算、实际支出和差异列。

通过这个表格,可以详细记录公司的各项成本和支出,方便后续的成本核算和分析。

同时,表格中的差异列可以帮助发现预算与实际支出之间的差异,进而分析原因并提出改进措施。

具体使用时,可以根据公司的实际情况添加或删除列,也可以根据需要增加更多的行来记录更多的成本项目和时间。

同时,为了使表格更加清晰易读,可以使用不同的颜色或符号来标记不同的数据类型或重要性等级。

XX项目动态成本分析报告(模板)编制:成本招采中心批准:XXXX目录第一部分 XX项目成本情况 (3)第一节动态成本变化情况 (3)第二节变更签证情况 (3)第三节无效成本情况 (4)第二部分成本工作回顾 (6)第一节成本控制经验 (6)第二节成本管理中发现的问题与教训 (6)第三部分成本管理案例 (10)第一节案例简述 (10)第二节案例分析 (10)第一部分 XX项目成本情况第一节动态成本变化情况一、XX项目动态成本变化动态成本变化情况详见附件动态成本分析表.xls二、动态成本分析(分项目描述,当月动态总成本与上月动态总成本的差异情况及引起差异的主要原因,截止本月项目建造成本的超支或结余情况及主要原因,动态成本中存在的不确定因素或存在较大成本风险项的分析)第二节变更签证情况一、变更情况XXxx施工类变更一览表二、签证情况XXxx施工类签证一览表第三节无效成本情况一、XXXxx施工类无效成本一览表无效成本一览表二、无效成本典型案例分析:第二部分成本工作回顾XX项目是XX公司的第一个项目,成本管理也是在摸索中积累经验和逐渐成熟。

过程中积累了一些降低成本的经验,也存在一些问题使得成本上升,产生了无效成本。

第一节成本控制经验一、通过对预结算数据的整理与归纳,形成成本管理的系统化、制度化通过对XXxx的日常成本管理的工作总结,及时归纳、整理了一系列成本管理制度与方法:《无效成本管理实施细则》等如在XXxx玻璃幕墙的工程结算中,成本管理中心发现该工程承建商负责拆除了原来的玻璃幕墙,但其拆除下来的铝合金型材等材料不知去向,后经与承建商协商,该承建商最终承担可回收的玻璃幕墙铝型材的残值。

仅此一项就为公司回收废料残值近5万元。

二、设计阶段的成本管理设计阶段的成本控制对控制整个项目的整体成本至关重要。

成本管理中心已介入xx 及沿湖的园林景观、道路工程设计阶段,参与了优化设计,通过对道路基层、面层的优化,通过对景观中软硬景比例的调整,节约了成本支出。

万科**城一期成本分析四季花城一期平面图**城一期园林环境动态成本比目标成本超182万。

其中一期范围内景观成本增加122万;公共景观增加405万, 分摊到一期增加60万, 详见下表:万科**城一期景观成本变化对比表项目目标成本动态成本差价公共景观270 330 60(分摊价)组团景观285 339 54私家**园33 95 62建筑小品26 44 18道路建设114 92 -22围墙48 45 -3室外照明45 46 1背景音乐13 15 2零星设施60 70 10合计(万元)8941076182入口广场硬景成本分析入口广场景观动态成本比目标成本增加127万, 增加的主要原因为:1.铺贴面积增加30%, 2130平方米;2.铺贴单价目标成本为: 280元/平方米, 目前动态单方为: 297元/平方米。

单价增加约6%。

3.水景设备**费了35万元。

硬景、软景面积比率硬景、软景、水景造价比率硬景单位面积价格构成:铺贴为130元;结构127元;水电30元; 其他为10元。

控制成本的重点是结构及铺贴方案。

从面材分析:石材5295平米, 单价为146元; 洗石米431平米, 单价为114元; 建菱砖2943平米, 单价为83元; 木材413平米, 单价285元。

控制成本的重点在石材的价格及各种材料的面积比例。

入口广场软景成本分析控制软景造价重点在: 1.乔木;2.灌木与地被的面积比。

硬景材料面积比率木材 413 5%洗石米 431 5%软景造价比率地被 3%大、小乔木造价比率小乔木入口广场乔木总计357株, 价格大于等于1000元的仅仅82株, 但是造价却占乔木总造价的79%, 占软景总造价的54%, 控制乔木造价重点在大乔木。

乔木密度为: 0.09株/平方米,相当于11m2/棵树。

软景面积=灌木面积+地被面积, 地被与灌木面积比率差别不大, 但是造价就相差8倍左右, 增加地被的面积比率也是降低软景成本的有效方法。

填表指引

1、本表适用于**地产集团各项目的动态成本分析。

2、本表填报的主要责任部门为成本部。

3、成本动态汇总表格中,除总建筑面积需手动填写,表格内所有数据均来自相关链接,不可手动调整。

4、目标成本总金额按最终会签版本为准。

5、此表成本部重点填报工程类成本变化情况,包括土地征用及拆迁补偿费、前期工程费、建筑安装工程费、基础设施费、公共配套设施费;非工程类成本可按erp系统数据填报。

6、成本动态明细表中,合同分摊金额分两种情况:

a、几个项目共同签订的合同,按项目拆分到此成本科目的金额;

b、合同拆分到此成本科目的金额。

7、动态成本分两种情况:

a、已签合同的=合同分摊金额+预估变更+设计变更+现场签证

b、未签订合同=待签合同金额。

8、如果预计总成本与目标成本有偏差,要做好差值原因分析及具体调整差值措施。

9、此成本动态分析表要及时更新,真实反映项目成本动态情况,因时间原因,数据应优于erp系统数据

10、此成本动态分析表于每月25日报地产集团成本部。