贷款知识培训PPT课件

- 格式:ppt

- 大小:1.52 MB

- 文档页数:99

农村金融知识培训课件目录CONTENTS•农村金融概述•农村金融体系•农村金融政策与法规•农村金融风险管理•农村金融创新与发展•案例分析与实践01农村金融概述农村金融的定义与特点总结词农村金融是指为农村居民和企业提供的金融服务,包括存款、贷款、汇款、保险、证券交易等。

其特点包括地域性、季节性、高风险性和服务对象的分散性。

详细描述农村金融主要服务于农村地区,其服务对象包括农户、农村企业、农业经济组织等。

由于农业生产受自然条件影响较大,因此农村金融呈现出明显的地域性和季节性特点。

此外,由于农业生产的收益不稳定,农村金融面临较高的风险。

最后,由于农村地区人口分散,农村金融服务对象也较为分散。

农村金融的重要性总结词农村金融在促进农村经济发展、提高农民收入、缩小城乡差距等方面具有重要意义。

详细描述农村金融能够为农村居民和企业提供必要的金融服务,满足其生产和生活需求。

通过提供贷款等金融服务,农村金融有助于促进农业生产和农村经济发展。

同时,随着农民收入的提高,农村金融也有助于缩小城乡差距,促进社会公平和稳定。

农村金融的发展历程与现状详细描述中国农村金融发展经历了多个阶段,从早期的农村信用合作社到现在的多种金融机构并存。

目前,中国农村金融已经形成了包括农村信用合作社、农业银行、邮政储蓄银行、村镇银行等在内的较为完善的体系。

然而,仍存在一些问题,如金融服务覆盖面不足、资金来源有限等。

未来,中国农村金融需要进一步深化改革,提高服务质量和效率,以满足农村居民和企业的金融服务需求。

02农村金融体系农村信用社农业银行邮政储蓄银行村镇银行农村金融机构01020304提供存贷款、汇兑等金融服务,是农村金融体系中的主要力量。

作为国有大型商业银行,在农村地区设有分支机构,为农民提供金融服务。

利用其遍布城乡的网点优势,为农民提供储蓄、汇款等服务。

设立在县级以下的金融机构,主要为当地农民和小微企业提供金融服务。

农村金融产品与服务针对农户提供的短期、小额贷款,用于农业生产或农产品加工。

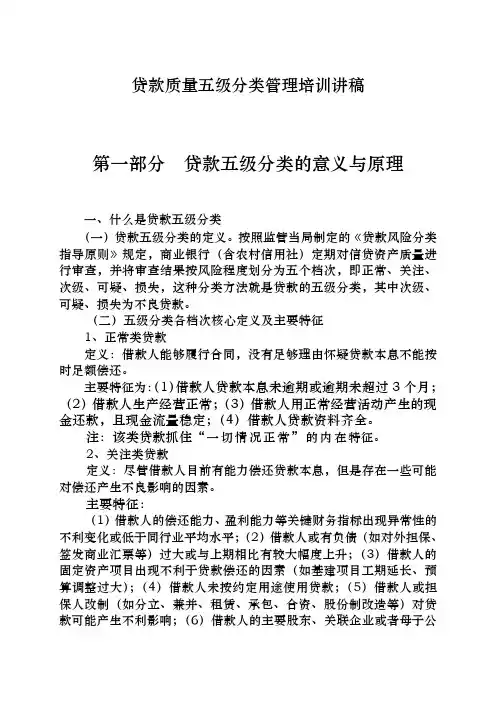

贷款质量五级分类管理培训讲稿第一部分贷款五级分类的意义与原理一、什么是贷款五级分类(一)贷款五级分类的定义。

按照监管当局制定的《贷款风险分类指导原则》规定,商业银行(含农村信用社)定期对信贷资产质量进行审查,并将审查结果按风险程度划分为五个档次,即正常、关注、次级、可疑、损失,这种分类方法就是贷款的五级分类,其中次级、可疑、损失为不良贷款。

(二)五级分类各档次核心定义及主要特征1、正常类贷款定义:借款人能够履行合同,没有足够理由怀疑贷款本息不能按时足额偿还。

主要特征为:(1)借款人贷款本息未逾期或逾期未超过3个月;(2)借款人生产经营正常;(3)借款人用正常经营活动产生的现金还款,且现金流量稳定;(4)借款人贷款资料齐全。

注:该类贷款抓住“一切情况正常”的内在特征。

2、关注类贷款定义:尽管借款人目前有能力偿还贷款本息,但是存在一些可能对偿还产生不良影响的因素。

主要特征:(1)借款人的偿还能力、盈利能力等关键财务指标出现异常性的不利变化或低于同行业平均水平;(2)借款人或有负债(如对外担保、签发商业汇票等)过大或与上期相比有较大幅度上升;(3)借款人的固定资产项目出现不利于贷款偿还的因素(如基建项目工期延长、预算调整过大);(4)借款人未按约定用途使用贷款;(5)借款人或担保人改制(如分立、兼并、租赁、承包、合资、股份制改造等)对贷款可能产生不利影响;(6)借款人的主要股东、关联企业或者母子公司等发生了重大的不利于贷款偿还的变化;(7)借款人的管理层出现重大意见分歧或者法人、主要经营者的品行出现了不利于贷款偿还的变化;(8)违反行业信贷管理规定或监管部门监管规章发放的贷款;(9)借款人在其他金融机构贷款被划分为次级类;(10)宏观经济、市场、行业、管理政策等外部因素的变化对借款人的经营产生不利影响,并可能影响借款人的偿还能力;(11)本金或利息逾期(含展期)90天以内的贷款或垫付款项。

注:(1)该类贷款抓住“潜在损失”这一内在特征。

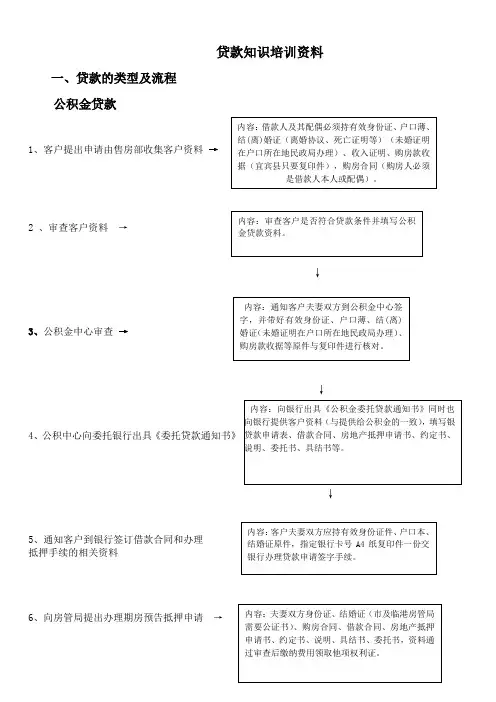

贷款知识培训资料一、贷款的类型及流程公积金贷款1、客户提出申请由售房部收集客户资料 →2 、审查客户资料 →↓3、公积金中心审查 →↓4、公积中心向委托银行出具《委托贷款通知书》↓5、通知客户到银行签订借款合同和办理 抵押手续的相关资料6、向房管局提出办理期房预告抵押申请 →7、到银行和公积金审查他项权证→8、公积金开支票→↓9、受托银行放款→10、贷款到公司帐户后通知客户还款的时间并领取借款合同。

(建行、工行由银行通知)银行按揭贷款客户提出申请由售房部收集客户资料 →审查客户贷料 →送银行审查 →银行录入客户基本信息报送上级银行审批 →银行出具办理抵押手续的相关资料 →向房管局提出办理期房预告抵押申请 →到房管局领取他项权证 →银行放款 →贷款到公司帐户后通知客户还款的时间并领取借款合同和借据。

(建行、工行由银行通知)二、各银行需要资料及份数农行:身份证复印件3份;户口本复印件2份;购房合同原件2份。

婚姻证明(结婚证复印件3份、单身证明原件1份,复印件2份、离婚、丧偶的提供相应的离婚证、丧偶证明);收入证明原件2份(个体户要营业执照复印件、税务登记证、近三个月的税票);首付款票据复印件1份。

建行:身份证复印件4份;户口本复印件1份;购房合同原件2份。

婚姻证明(结婚证复印件2份;单身证明原件1份,复印件2份、离婚、丧偶的提供相应的离婚证、丧偶证明);收入证明原件1份(个体户要营业执照复印件、税务登记证、近三个月的税票、)、近三个月的流水明细;首付款票据复印件1份。

工行:身份证复印件2份;户口本复印件1份;购房合同原件2份。

婚姻证明(结婚证复印件1份;单身证明原件1份,复印件1份、离婚、丧偶的提供相应的离婚证、丧偶证明);收入证明原件1份(个体户要营业执照复印件、税务登记证、近三个月的税票、房屋租赁协议及水电气交费单);首付款票据复印件1份。

中行:身份证复印件2份;户口本复印件1份;购房合同原件2份。