保险责任及责任免除

(一) 保险责任 保险责任及其构成要件 (1)被保险人在保险期限内发生了合同约定之保险事故 被保险人遭受保险事故必须是一个客观事实 保险事故必须在保险期限内发生 保险事故必须是相应人身保险合同约定范围内的事故 (2)事故造成被保险人实际人身损害的后果 (3)保险事故与损害后果之间存在因果关系

意外事故

外来、突发且剧烈的事故 举一例说明:被保险人甲,66岁,于外出旅游时,

因拥挤被撞而跌倒在地,送医院治疗,当晚抢救 无效死亡,医疗记载其因脑血管意外脑溢血死亡。

意外事故

以下按意外事故的构成,可能发生的疑义,作一说 明:

外来:自身以外的有效原因。它是指伤害发生之前, 致害物已存在于被保险人的身体之外,而不是在被 保险人身体内部形成的,如结石、血栓等。通常外 来的原因要大于内在身体的病因。本案例之外来的 碰撞是轻微的外因而导致溢血,通常之人受此轻微 碰撞不致于死亡,主要原因是自身原有之疾病导致 死亡,故非意外死亡。

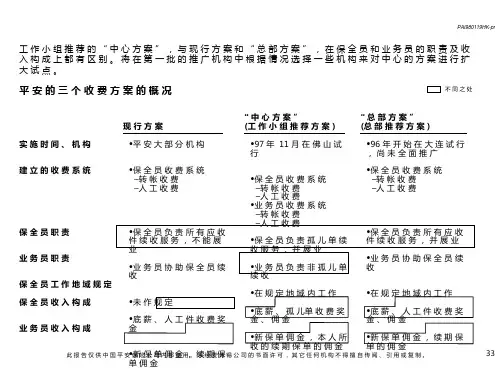

仅在保险事故发生前,保险法赋予被保险人或者投保人变更受益人的权 利

纯年金保险、重大疾病保险及住院医疗保险的受益人为被保险人本人

受益权

几种特殊情形下受益权的处理 (1)没有指定受益人 《保险法》第64条 (2)被保险人在投保时指定受益人的,后又遗嘱变更受益

人的 投保人或被保险人在保险事故发生前又用遗嘱的形式变更受

近因原则

近因原则的适用

近因原则在财产险中运用较多,在寿险中 虽有涉及但比较少,主要体现在人身意外险中。 近因原因既一项法律指导原则,也是一种理赔实 务操作的原则,它能摒弃人类的主观意识,用一 个客观的标准来判断保险事故的性质。然而,近 因原因在某些方面还存在一定的局限性,在《保 险法》中也没有具体的条款加以明确,它的法律 地位还有待进一步确立。