产品投保规则介绍

- 格式:doc

- 大小:25.50 KB

- 文档页数:4

目录1、人保福综合保障计划产品规则2、无忧人生产品规则3、人保福/无忧老客户投保优惠规则(特定时段执行)4、未成年人投保要求(含差异化财务及生调规则)(20180419执行)5、百万畅行和百万B款产品规则6、富贵一生产品组合规则7、安心呵护四款产品投保规则8、金色前程教育年金产品组合投保规则9、核保规则重点提示10、父母之外的其他履行监护职责的人为未成年人投保相关规定核保时效提速提示:1、百万产品:请关注被保险人年龄、收入和自驾车保额的匹配关系(18-50岁,累计自驾车保额不能超过年收入20倍;51-60岁,不能超过10倍)2、职业填写:无固定职业、无业人员、家庭主妇为特殊职业人员,有保额的限制,请准确填写被保险人职业,如特殊职业人群,请注意限额。

3、影像问题:如核保人员已下信件,说明影像不规范(照片翻拍、影像模糊、未拍摄正面规范影像等),要求撤件,请按信件提示要求规范操作。

4、既往病史:客户告知既往病史的,请同时提供既往病史的就诊资料,如有手术的,务必提供病理报告以及投保前半年内的复查资料,如无资料的,请在投保单上明确说明无资料情况,利于核保人员直接下发调查和体检信件。

5、3周岁以下(不含)未成年人投保:除投保资金型、养老型产品外,其他所有保险产品均将转入人工核保,需要提供被保险人出生证明和健康问卷。

如健康问卷已填写好,请直接拍摄投保,原件拿回柜面补充扫描并归档。

6、未成年人签名:18周岁以下未成年人,签名处必须为父母签名,切勿签署被保险人姓名。

一、人保福综合保障计划产品规则保险(B 款)不可同时投保。

填写样本注:一张投保单填写产品名称不得超过9个核心系统二、无忧人生产品规则三、人保福/无忧老客户投保优惠规则四、未成年人投保要求1、规则修订前后对比2、未成年人体检规则3、差异化财务规则4、差异化生调规则五、百万畅行和百万B款产品规则六、富贵一生产品组合规则七、安心呵护四款产品投保规则备注:1、特殊人群包括:a类:无固定职业、无业人员、离退休人员、职业分类表中卫生保健类人员;b类:家庭妇女、未成年人、学生、职业分类表中医疗险职业分类为2的人群。

保险产品的定价和投保要求保险是一种通过向保险公司购买保险产品,转移个人或企业风险的方式。

保险公司根据风险评估和市场需求来制定保险产品的定价,并为购买者提供投保要求。

本文将探讨保险产品的定价和投保要求,并介绍相关的专业术语和概念。

一、保险产品的定价保险产品的定价是根据风险评估和市场需求来确定的。

保险公司会收集大量的数据和统计信息来评估潜在风险,并根据这些风险来制定相应的保险费用。

定价过程涉及多个因素,包括但不限于以下几个方面:1. 风险评估:保险公司通过统计数据和专业知识来评估被保险人的风险。

例如,在车险中,保险公司会考虑车辆类型、驾驶记录、年龄和性别等因素。

2. 赔偿成本:保险公司需要考虑赔偿被保险人的成本。

较高的赔偿成本意味着保险费用可能会相应提高。

例如,在健康保险中,保险公司需要考虑医疗费用、手术费用等因素。

3. 市场需求:保险公司还会根据市场需求来决定定价。

如果某种类型的保险需求较高,保险公司可能会提供更具吸引力的定价方案,以吸引更多的客户。

4. 竞争情况:保险市场存在激烈的竞争,保险公司需要考虑竞争对手的定价策略。

如果竞争激烈,保险公司可能会降低保险费用以提升竞争力。

二、投保要求为了保证风险的可控性和保险合同的有效性,保险公司会规定一些投保要求。

这些要求可能因保险产品的不同而有所不同,但通常包括以下几个方面:1. 申请信息:投保人需要提供准确、完整的个人或企业信息,包括姓名、年龄、性别、职业、经济状况等。

保险公司会根据这些信息来评估风险并定价。

2. 健康状况:在购买健康保险或人寿保险时,保险公司可能会要求投保人进行身体检查或提供健康证明。

这是为了评估被保险人的健康状况,以确定保险费用。

3. 风险管理:某些保险产品可能有一些额外的要求,例如安全措施、防护设备等。

例如,在购买汽车保险时,保险公司可能要求车辆安装防盗装置。

4. 合法要求:购买保险需要符合法律法规的要求,如年龄要求、资格要求等。

民生附加如意隽康提前给付重大疾病保险投保规则民生附加如意隽康是一款重大疾病保险产品,与主险搭配投保,为投保人提供额外的保障。

此首付产品旨在预防发生重大疾病时给予资金支持,减轻家庭的经济压力。

下面将详细介绍民生附加如意隽康提前给付重大疾病保险的投保规则。

一、投保对象投保对象为中国公民、持有合法居留身份的外国人,年龄在18岁至50岁之间。

二、投保方式投保人可以通过银行和保险公司渠道购买民生附加如意隽康。

投保人需要填写相关的申请资料,并承诺提供真实、准确的信息。

三、投保费用投保费用根据投保人的年龄、性别以及保险金额的不同而有所差异。

投保费用一般以保额的一定比例为基础计算,并根据投保人的健康状况进行浮动。

四、保险期限五、保障范围该保险产品主要针对一定的重大疾病进行赔付,包括但不限于恶性肿瘤、心脑血管疾病、器官移植等。

根据保险合同的约定,投保人在确诊其中一种重大疾病后,可以获得相应的给付金额。

六、投保须知1.对于已知其中一种特殊保险责任的疾病(既往疾病),一般不予承保。

2.投保人在投保时需提供真实准确的健康状况信息,如有不实信息导致事后无法履行保险合同的,保险公司有权拒绝赔付。

3.投保人在填写投保申请表时应认真阅读保险条款,了解保险责任、免责事项、保险金额等相关内容。

4.对于已经确诊或治疗过相应重大疾病的投保人,通常不予承保。

七、赔付规则1.确诊重大疾病后,投保人需要及时向保险公司递交赔付申请,提供医疗证明、住院费用清单以及其他相关资料。

2.保险公司会根据投保人的资料进行核实和审核,确保投保人的权益得到保障。

3.如果保险公司审核通过,将根据保险合同约定的给付金额进行赔付。

4.赔付金额一般会分期给付,可以用于支付医疗费用、康复费用等。

八、其他事项1.投保人应定期缴纳保险费,确保保险责任的有效性。

2.保险合同有效期内,投保人应保持健康的生活方式,避免恶性疾病的发生。

3.投保人需要保留所有与保险事故相关的资料,并及时向保险公司提供必要的协助。

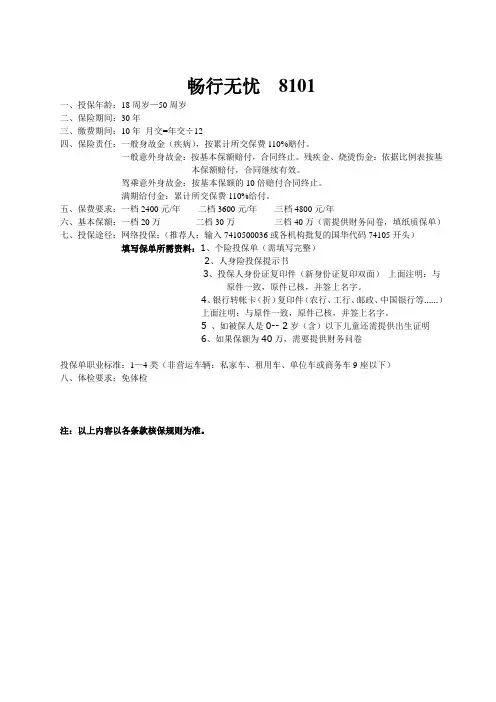

畅行无忧8101

一、投保年龄:18周岁—50周岁

二、保险期间:30年

三、缴费期间:10年月交=年交÷12

四、保险责任:一般身故金(疾病),按累计所交保费110%赔付。

一般意外身故金:按基本保额赔付,合同终止。

残疾金、烧烫伤金:依据比例表按基

本保额赔付,合同继续有效。

驾乘意外身故金:按基本保额的10倍赔付合同终止。

满期给付金:累计所交保费110%给付。

五、保费要求:一档2400元/年二档3600元/年三档4800元/年

六、基本保额:一档20万二档30万三档40万(需提供财务问卷,填纸质保单)

七、投保途径:网络投保:(推荐人:输入7410500036或各机构批复的国华代码74105开头)

填写保单所需资料:1、个险投保单(需填写完整)

2、人身险投保提示书

3、投保人身份证复印件(新身份证复印双面)上面注明:与

原件一致,原件已核,并签上名字。

4、银行转帐卡(折)复印件(农行、工行、邮政、中国银行等……)

上面注明:与原件一致,原件已核,并签上名字。

5 、如被保人是0-- 2岁(含)以下儿童还需提供出生证明

6、如果保额为40万,需要提供财务问卷

投保单职业标准:1—4类(非营运车辆:私家车、租用车、单位车或商务车9座以下)

八、体检要求:免体检

注:以上内容以各条款核保规则为准。

泰康岁添福终身寿险投保规则

1、投保年龄:0岁(出生满30天且出院)——70周岁;其中:5年交最高不超过66周岁,10年、15年交最高不超过交60周岁,20年交最高不超过55周岁。

2、保险期间:终身。

3、交费方式:趸交、3、5、10、15、20年交。

4、销售门槛:泰康高客购买本产品没有最低保额限制;普通客户投保时最低保额不低于50万

4、职业类别:1-6类,

5、6类职业无职业加费,拒保职业不受理。

5、核保规则: EM≤300%时不进行健康加费,EM>300%时拒保

6、风险保额计算:被保险人0-17周岁时,不计风险保额;18周岁及以后,按保险金额一倍计入被保险人累计寿险风险保额及体检额度

体检、契调、财务核保规则如下:

注:根据保监会规定,未成年人身故给付保额要求:被保人不满10周岁,身故给付保额(寿险+意外)不得超过20万元;被保人已满1周岁未满18周岁,身故给付保额(寿险+意外)不得超过50万元。

安心宝组合投保规则:

安心宝两全保险投保规则:

1、本险种不计入寿险危险保额;

2、本险种与“附加安心宝住院定额给付医疗保险”的整单最低保费不得低于500元。

3、本险种不得单独投保,必须与“附加安心宝住院定额给付医疗保险”同时投保,且不得附加其他附加险种。

4、本险种不得与其它寿险主合同(包括IPA)附于同一份投保单。

附加爱心宝重大疾病保险投保规则:

1、本险种仅可附加于“爱心宝两全保险(分红型)”。

2、本险种累计计入住院津贴日额

3、本险种只能以新契约方式投保,不可以申请新增附约。

4、本险种不可申请变更住院日额。

5、0—3岁儿童投保需要提供《儿童健康手册》

6、保额限额:大连地区本险种最低住院日额为50元/天,且住院日额应为50元的整数倍,最高住院日额为100元/天。

每一被保险人在本公司投保的所有津贴型医疗险累计住院最高日额100元/天,且每日住院日额不得超过被保险人日收入的80%。

举例:被保险人18-50周岁成年人,年收入在2.5万元可以购买50元/天,年收入在5万元可以购买100元/天(前提没有购买别的险种)。

7、特殊人群限额表:

爱心宝产品组合佣金率:

8、投保本险种时,被保险人投保年龄≥46周岁且累计住院日额≥100元时,必须进行体检,体检项目参照体检项目Ⅱ,或核保人员认为必要的体检项目。

安心宝产品组合佣金表:。

产品投保规则介绍

2012年8月,计划由以下部分组成:太平盛世人寿年金保险(分红型)太平加南水第一养老保险(万能型)、主保险、附加险、太平盛世人寿年金第一万能保险计划、主保险:太平盛世人寿年金保险(分红型)、太平盛世人寿年金保险(分红型)责任险。

生存保险福利:60岁以前每年支付基本保险金额的5%,60岁以后每年支付基本保险金额的20%。

太平盛世将享受人寿年金保险(分红型)的保险责任。

60岁以前:支付期届满前的死亡保险费=被保险人支付的标准年保险费×支付期届满后被保险人支付的死亡保险费的保单年数=被保险人支付的标准年保险费×自60岁起的支付年数:支付期届满前支付的死亡保险费=标准年保险费被保险人在被保险人年满60岁(不包括该日)后的第一份保单周年日之后累计的被保险人死亡-人寿保险费时的保单年数;如果该值为负,则死亡保险金额为0。

缴费期限届满后的死亡保险金额=标体年度缴费保险金额×缴费年限-被保险人年满60周岁(不含当日)后第一份保险单周年后累计缴纳的人寿保险金额;如果该值为负,则死亡保险金额为0。

附加保险:太平保险已附加南水第一养老保险(万能)和万能保险。

万能人寿保险不仅像传统人寿保险一样保障客户的生命,还允许客户直接参与保险公司为客户设立的投资账户中资金的投资活动。

保证费用根据每个时期的发生率或死亡率确定。

被保险人支付的保费与风险保费之间的差额用于投资,并享有投资收益的最低保证。

万能人寿保险在变更保险金额方面具有灵活性,具有较大的灵活

性,能够充分满足不同时期客户的保障需求。

、保险责任、死亡保险费在保险期间有效,附加合同有效。

如果被保险人死亡,我们将按被保险人死亡时保单账户价值的105%支付死亡保险费,本附加合同的有效期将终止。

如果被保险人在补充合同到期日零时仍健在,且补充合同仍然有效,我们将按补充合同到期日的账户价值支付全额生存保险,补充合同的效力终止。

基本保险金额的5%将在60岁之前每年支付,20%在60岁之后支付,最高为人寿保险,保单账户价值,8,到期支付的保单账户价值,60岁之前死亡,退还的保费,60岁之后死亡,退还的保费-60岁之后收到的累积年金,死亡保单账户价值的105%,主要保险,附加保险,特殊权益:到期日可转换为主保险,保险规则,保险年龄:30天至60岁,支付方式:3年为主保险、8年

补充保险一次总付保险期限:主保险人寿补充保险8年,按比例主保险范围:补充保险费= 1: 5(上限),其中主保险范围最低为10,000元,补充保险费最低为10,000元,其他补充保险规则:太平真爱+定期寿险、太平真爱+意外伤害保险(之后可增加2009年太平真爱+意外伤害医疗保险和2009年太平+意外伤害医疗保险)

同一申请表不得超过主保险基本保险金额的5倍。

2007年,太平真爱定期在重大疾病保险中申请相同的保单,该保单不超过主保险的基本承保范围。

太平真爱健康保险2007对于同一份申请表,如果主保险保费达到3000元,可增加一份太平真爱健康保险2007,每3000元增加一

个等级(注:不同保单不累积保费)。

太平状元+初中教育年金保险(分红型)2006年、太平状元+高中教育年金保险(分红型)2006年、太平状元+大学教育年金保险(分红型)2006年、太平人寿碧南山养老保险(分红型)2006年太平真爱加免保费定期寿险、太平盛世金年金保险(分红型)申请表填写规则(1/2),保险类型名称:史圣金色保险类型代码:1120保险类型代码:主保险代码支付期限:按年支付-填写“* *年”保险期限:只允许填写“终身”保险金额:按实际保险金额填写,最低保险金额为10000元,为1000元保险费的整数倍:按实际计算保费填写保险日期:不早于新产品销售通知中规定的销售日期。

对于被保险人的职业和职业代码中未提及的事项,必须填写黄金时代人寿年金保险(奖金类型)申请表的规则(2/2)。

请参阅《个人保险申请表填写规则》。

本规则仅是本产品的申请表填写规则。

请参考保险规则来匹配保险类型。

太平南水一号附加金时代人寿年金保险(分红型)和养老保险(万能型)必须同时填写。

太平附加南水一号养老保险(万能)申请表填写规则(1/2),保险类型名称:附加南水一号万能保险类型代码:1121保险类型代码:附加保险类型代码支付期限:仅“单次支付”保险期限:仅“8年”保险金额:按份数填写,1 =1000元保费,最低保费10000元。

必须是1000元保险费的整数倍:根据实际投保金额、太平附加南水一号养老保险(万能)申请表填写规则(2/2)和投保日期填写:必须在新产品销售通知规定的销售开始前填写被保险人的职业和职业代码中未提及的事项。

参见“个人保险申请表填写规则”,这是本产品唯一的申请表填写规则。

保险类型的搭配请参考

保险规则。

太平盛世人寿年金保险(分红型)和太平附加南水一号养老保险(万能型)必须同时填写。

填写《太平盛世人寿年金保险申请表(分红型)》的数字为结束!,。