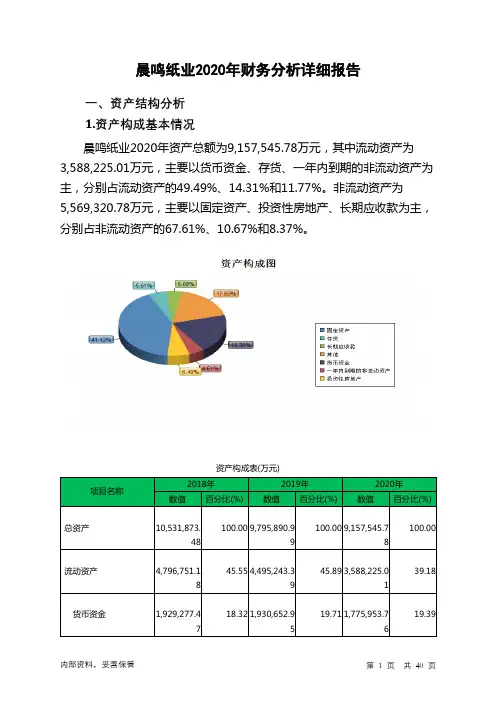

晨鸣纸业2020年三季度经营成果报告

- 格式:rtf

- 大小:277.73 KB

- 文档页数:10

第1篇导语:近年来,随着我国经济转型升级的深入推进,部分企业面临债务压力。

为帮助企业渡过难关,山东省积极推动债务置换工作,成立了一系列债务置换公司,为众多企业提供了债务重组、债务置换的解决方案。

本文将带您深入了解山东债务置换公司的发展历程、运作模式及取得的成果。

一、山东债务置换公司的发展历程1. 背景与政策支持自2015年起,我国经济进入新常态,企业面临较大的债务压力。

为支持实体经济健康发展,国家出台了一系列政策措施,鼓励企业进行债务重组和置换。

山东省积极响应国家号召,将债务置换作为化解企业债务风险的重要手段。

2. 成立债务置换公司2016年,山东省开始筹备成立债务置换公司,旨在为全省企业提供债务重组、债务置换等服务。

经过一段时间的筹备,多家债务置换公司相继成立,为山东企业提供债务置换支持。

二、山东债务置换公司的运作模式1. 服务对象山东债务置换公司主要服务于面临债务压力的企业,包括国有企业、民营企业等。

2. 服务内容(1)债务重组:通过调整债务期限、利率、还款方式等,帮助企业降低债务负担。

(2)债务置换:通过发行债券、股权融资等方式,帮助企业将高成本债务置换为低成本债务。

(3)债务清收:通过协商、诉讼等方式,帮助企业追回逾期债务。

3. 运作流程(1)企业申请:企业向债务置换公司提交债务置换申请,并提供相关资料。

(2)尽职调查:债务置换公司对企业进行尽职调查,评估债务风险。

(3)方案制定:根据尽职调查结果,债务置换公司为企业制定债务置换方案。

(4)实施方案:债务置换公司与企业、债权人等协商,实施债务置换方案。

(5)监督执行:债务置换公司对债务置换方案执行情况进行监督,确保企业债务风险得到有效控制。

三、山东债务置换公司取得的成果1. 降低企业债务负担通过债务置换,山东省众多企业成功降低了债务负担,缓解了资金压力,为企业发展创造了有利条件。

2. 优化债务结构债务置换有助于企业优化债务结构,降低融资成本,提高企业竞争力。

晨鸣纸业前三季度净利15.5亿增长近2倍

佚名

【期刊名称】《福建纸业信息》

【年(卷),期】2016(000)021

【摘要】<正>中国证券网2016-10-26报道:晨鸣纸业10月25日披露三季报显示,公司2016年1至9月实现营业收入165.72亿元,同比增长11.26%;归属于上市公司股东的净利润15.54亿元,同比增长176.87%;每股收益0.74元。

其中,公司第三季度,即今年7至9月实现营业收入59.66亿元,同比增长15.25%;归属于【总页数】1页(P6-)

【正文语种】中文

【相关文献】

1.晨鸣纸业2007年净利润较上年增长171% [J], 丁凯

2.盛通股份前三季度净利增长近3成 [J],

3.晨鸣纸业中期净利润同比增长14% [J],

4.晨鸣纸业预计上半年净利润近10亿,同比增长超200% [J],

5.温氏前三季度净利近50亿!同比增长282% [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

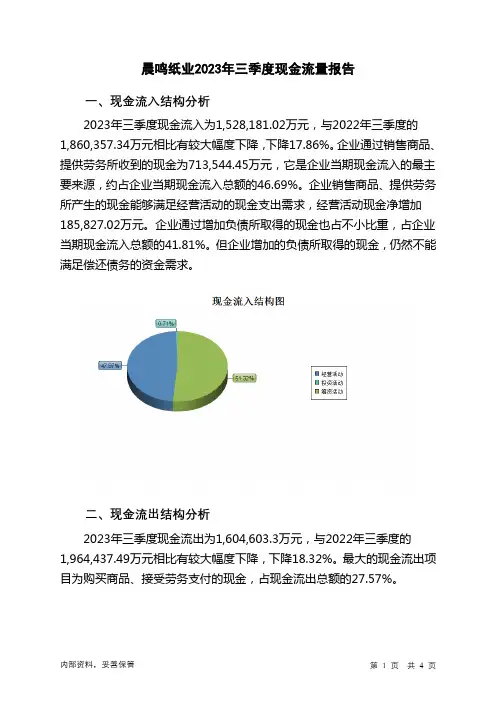

晨鸣纸业2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为1,528,181.02万元,与2022年三季度的1,860,357.34万元相比有较大幅度下降,下降17.86%。

企业通过销售商品、提供劳务所收到的现金为713,544.45万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的46.69%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加185,827.02万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的41.81%。

但企业增加的负债所取得的现金,仍然不能满足偿还债务的资金需求。

二、现金流出结构分析2023年三季度现金流出为1,604,603.3万元,与2022年三季度的1,964,437.49万元相比有较大幅度下降,下降18.32%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的27.57%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年三季度,工资性支出有所减少,企业现金流出的刚性有所下降。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与筹资活动有关的现金;吸收投资收到的现金。

现金流出项目从大到小依次是:偿还债务支付的现金;购买商品、接受劳务支付的现金;支付的其他与筹资活动有关的现金;分配股利、利润或偿付利息支付的现金。

四、现金流动的协调性评价2023年三季度晨鸣纸业投资活动需要资金7,291.14万元;经营活动创造资金185,827.02万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年三季度晨鸣纸业筹资活动需要净支付资金254,958.17万元,总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为负75,989.88万元,与2022年三季度负108,782.31万元相比现金净亏空有较大幅度减少,减少30.14%。

双重视角下晨鸣纸业财务报表分析1.投资者视角下晨鸣纸业财务报表分析作为晨鸣纸业的潜在投资者,我们首先需要对其财务报表进行全面的分析,以便评估其投资价值。

以下将从资产负债表、利润表和现金流量表三个方面对晨鸣纸业的财务状况进行分析。

资产负债表分析:资产负债表反映了企业的财务状况,包括资产的组成和负债的结构。

晨鸣纸业的资产负债表显示,其总资产和总负债的规模较大,资产负债比较合理。

但是需要关注的是,流动比率和速动比率较低,表明企业流动性较差,存在一定的偿债压力。

需要关注的是企业资产结构是否合理,是否存在大额的无形资产或者长期待摊费用对企业财务状况的影响。

利润表分析:利润表反映了企业的经营成果,包括营业收入、成本费用和净利润等重要指标。

晨鸣纸业的利润表显示,企业近年来的营业收入呈现增长趋势,但是净利润率较低,说明企业经营效益不佳。

需要进一步分析其成本费用结构,看是否存在成本过高或者费用支出不合理的情况。

现金流量表分析:现金流量表反映了企业的经营、投资和筹资活动对现金流量的影响。

晨鸣纸业的现金流量表显示,企业的经营活动现金流较为稳定,投资和筹资活动对现金流的影响较小。

但是需要关注的是,企业的自由现金流较低,表明企业盈利能力有限,企业需要增加盈利点或者进行资本运营,以增加自由现金流。

作为投资者,在分析晨鸣纸业的财务报表时,需要关注企业的流动性状况、经营效益以及盈利能力。

只有全面了解企业的财务状况,才能做出准确的投资决策。

作为晨鸣纸业的管理人员,我们需要利用财务报表来评估企业的运营状况和财务稳健性,以便及时调整经营策略和风险控制。

以下将从资产管理、盈利能力和经营活动三个方面对晨鸣纸业的财务状况进行分析。

资产管理分析:资产管理是企业利用资产实现盈利的重要手段,直接关系到企业的经营效益。

晨鸣纸业的资产周转率较低,说明企业资产利用效率不高,存在资产滞留的情况。

需要进一步分析企业的存货周转率和应收账款周转率,找出资产周转率较低的原因,并采取有效措施进行改进。

山东晨鸣纸业集团股份有限公司2020年第三季度报告2020年10月第一节重要提示公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

所有董事均已出席了审议本次季报的董事会会议。

公司负责人陈洪国、主管会计工作负责人董连明及会计机构负责人(会计主管人员)张波声明:保证季度报告中财务报表的真实、准确、完整。

第二节公司基本情况一、主要会计数据和财务指标公司是否需追溯调整或重述以前年度会计数据□ 是√ 否数据说明:归属于上市公司股东的净利润未扣除永续债孳生的利息和优先股发放及已经宣告发放股利的影响。

在计算每股收益、加权平均净资产收益率等财务指标时,将永续债2020年1月1日至2020年9月30日的利息人民币145,632,876.71元和在2020年已发放的优先股股息人民币387,101,073.42元扣除。

非经常性损益项目和金额√ 适用□ 不适用单位:元对公司根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义界定的非经常性损益项目,以及把《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目,应说明原因□ 适用√ 不适用公司报告期不存在将根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义、列举的非经常性损益项目界定为经常性损益的项目的情形。

二、报告期末股东总数及前十名股东持股情况表1、普通股股东和表决权恢复的优先股股东总数及前10名股东持股情况表单位:股公司前10名普通股股东、前10名无限售条件普通股股东在报告期内是否进行约定购回交易□ 是√ 否公司前10名普通股股东、前10名无限售条件普通股股东在报告期内未进行约定购回交易。

2、优先股股东总数及前10名优先股股东持股情况表√ 适用□ 不适用单位:股第三节重要事项一、报告期主要财务数据、财务指标发生变动的情况及原因√ 适用□ 不适用(一)公司资产负债情况分析单位:元主要变化因素说明:(1)应收款项融资较年初增加45.88%,主要原因是报告期末持有票据较年初增加。

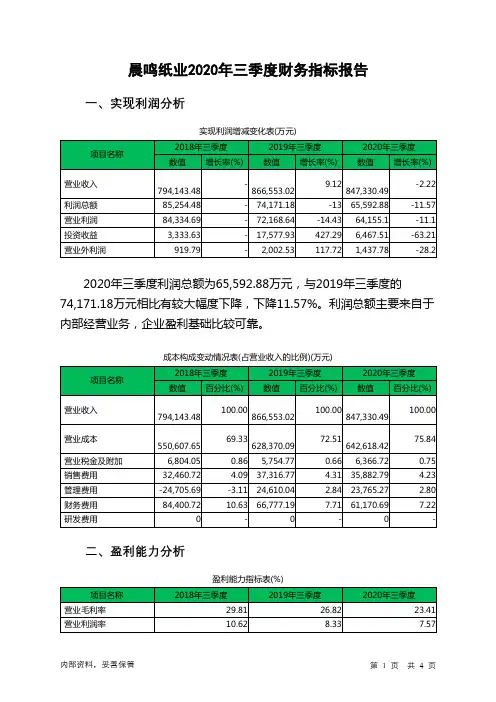

晨鸣纸业2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为65,592.88万元,与2019年三季度的74,171.18万元相比有较大幅度下降,下降11.57%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析2020年三季度营业成本为642,618.42万元,与2019年三季度的628,370.09万元相比有所增长,增长2.27%。

2020年三季度销售费用为35,882.79万元,与2019年三季度的37,316.77万元相比有所下降,下降3.84%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用下降的同时营业收入也有所下降,企业市场销售形势迅速恶化,应当采取措施,调整销售力量和战略。

2020年三季度管理费用为23,765.27万元,与2019年三季度的24,610.04万元相比有所下降,下降3.43%。

2020年三季度管理费用占营业收入的比例为2.8%,与2019年三季度的2.84%相比变化不大。

但企业经营业务的盈利水平出现较大幅度下降,应当关注其他成本费用增长情况。

2020年三季度财务费用为61,170.69万元,与2019年三季度的66,777.19万元相比有较大幅度下降,下降8.4%。

三、资产结构分析2020年三季度存货占营业收入的比例出现不合理增长。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2019年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,晨鸣纸业2020年三季度经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共3 页。