逐步结转分步法—按实际成本综合结转和分项结转举例

- 格式:doc

- 大小:91.00 KB

- 文档页数:4

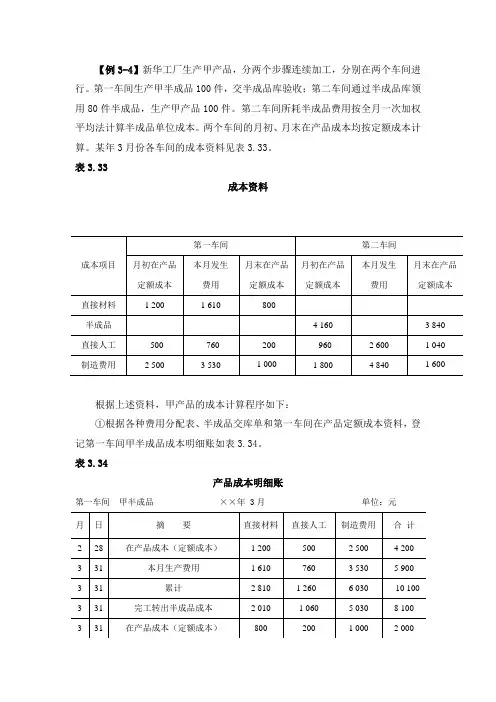

【例3-4】新华工厂生产甲产品,分两个步骤连续加工,分别在两个车间进行。

第一车间生产甲半成品100件,交半成品库验收;第二车间通过半成品库领用80件半成品,生产甲产品100件。

第二车间所耗半成品费用按全月一次加权平均法计算半成品单位成本。

两个车间的月初、月末在产品成本均按定额成本计算。

某年3月份各车间的成本资料见表3.33。

表3.33成本资料根据上述资料,甲产品的成本计算程序如下:①根据各种费用分配表、半成品交库单和第一车间在产品定额成本资料,登记第一车间甲半成品成本明细账如表3.34。

表3.34产品成本明细账第一车间甲半成品××年 3月单位:元根据上列产品成本明细账和半成品交库单做下列会计分录:借:自制半成品——甲半成品 8 100贷:生产成本——基本生产成本——第一车间甲产品 8 100②根据自制半成品交库单和第二车间领用半成品的领用单,登记自制半成品明细账,见表3.35。

表3.35自制半成品明细账甲半成品××年 3月单位:件根据第二车间领用半成品的领用单和自制半成品明细账,编制下列会计分录:借:生产成本——基本生产成本——第二车间甲产品 6 560 贷:自制半成品——甲半成品 6 560③根据各种费用分配表、半成品领用单、产成品交库单和第二车间在产品定额资料,登记第二车间甲产品成本明细账如表3.36。

表3.36产品成本明细账第二车间甲产品××年 3月单位:元根据上列产品成本明细账和产品交库单,编制下列会计分录:借:库存商品——甲产品 14 440贷:生产成本——基本生产成本——第二车间甲产品 14 440仍以前例甲产品成本资料为例(见表3.33),说明按半成品实际成本分项结转的成本计算程序如下:(1)登记第一车间甲半成品成本明细账。

在这一点上,分项结转法下和综合结转法是一样的,甲半成品成本明细账见表3.34。

(2)根据第一车间甲半成品成本明细账,以及半成品的交库单和领用单,登记自制半成品明细账见表3.41。

![[最新]综合逐渐结转分步法](https://uimg.taocdn.com/87cdbb92b8d528ea81c758f5f61fb7360b4c2bcd.webp)

综合逐步结转分步法分步法—是指以产品生产各步骤作为成本计算对象,归集分配生产费用的一种成本计算方法。

逐步结转分步法也称计算半成品成本法,它是按照产品加工步骤的顺序,逐步计算并结转半成品成本,直至最后步骤计算出产品成本的一种方法。

它主要适用于成本管理中,需要提供各个步骤半成品成本资料的企业。

这种方法的程序为:首先计算出第一步骤的半成品成本,第二步骤生产领用第一步骤的半成品,则将第一步骤半成品的成本转入第二步骤,再加上本步骤的生产费用,计算出第二步骤半成品的成品。

以此类推,直至计算出完工产成品的生产成本。

需注意的是这种方法计算出的每一步骤半成品或产成品成本均为累计成本。

也就是说即包括本步骤的生产费用也包括以前生产步骤的生产费用。

特点:1)成本计算对象各生产步骤生产的半成品或产成品。

2)产品成本计算期与会计报告期一致。

3)各步骤半成品成结转与实物转移步调一致。

4)若半成品通过半成品库收发,需通过“自制半成品”账户核算。

若半成品不通过半成品库改发,则上步骤半成品成本直接结转入下一步骤。

5)一般月末需将生产费用在完工产品与在产品之间进行分配。

逐步结转分步法对后面步骤所耗以前步骤的半成品成本计入后面步骤的方法不同可分为1)综合逐步结转分步法:是指将上步骤半成品的成本作为一个整体计入下面步骤原材料或半成品成本项目。

由于上步骤半成品成本中还包含有上步骤的工资、制造费用等其他费用,因此将上步骤半成品成本作为一个整体计入下面步骤的某一个成本项目中,势必会混淆了各个成本项目的真实成本,因此需采用一定的方法,将被混淆了的成本进行还原。

才能计算出产品成本中各成本项目的真实的金额。

2)分项逐步结转分步法:是指将上步骤半成品成本按各成本项目的实际金额分别计入下步骤的相对应的各成本项目。

由于这种方法各成本项目的金额不相互混淆,因此不必进行成本还原。

综合逐步结转分步法讲解例:假定该企业第一步骤半成品名称为A,第二步半成品名称为B,第三步骤产成品名称为C第一步骤成本计算单产品名称:A本月完工数量:100 月末在产数量:20原材料一次投入在产品完工率50%注:(1)该企业第一步骤的半成品若直接转入下步骤则编制如下分录:借:基本生产成本――B 43100贷:基本生产成本――A 43100(2)若该企业第一步骤半成品入库则编制如下分录:借:自制半成――A 43100贷:基本生产成本――A 43100第二步骤领用时,再记作:借:基本生产成本――B 43100贷:自制半成品――A 43100第二步骤成本计算单产品名称:B本月完工数量:130 月末在产数量:30原材料一次投入在产品完工率50%注:(1)该企业第二步骤的半成品若直接转入下步骤则编制如下分录:借:基本生产成本――C 45760贷:基本生产成本――B 45760(2)若该企业第一步骤半成品入库则编制如下分录:借:自制半成――B 45760贷:基本生产成本――B 45760第二步骤领用时,再记作:借:基本生产成本――C 45760贷:自制半成品――B 45760第三步骤成本计算单产品名称: C本月完工数量:160 月末在产数量:50原材料一次投入在产品完工率60%注:产成品入库则编制如下分录:借:产成品――C 51056贷:基本生产成本――C 51056通过第三步骤成本计算单我们得到产成品C的总成本为51056元。

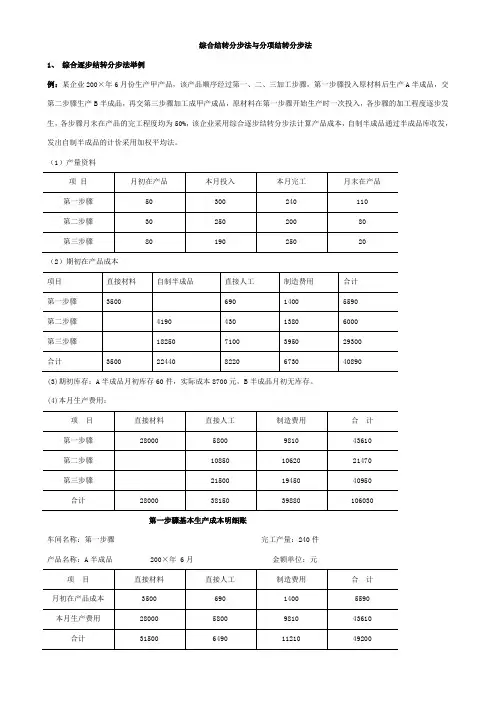

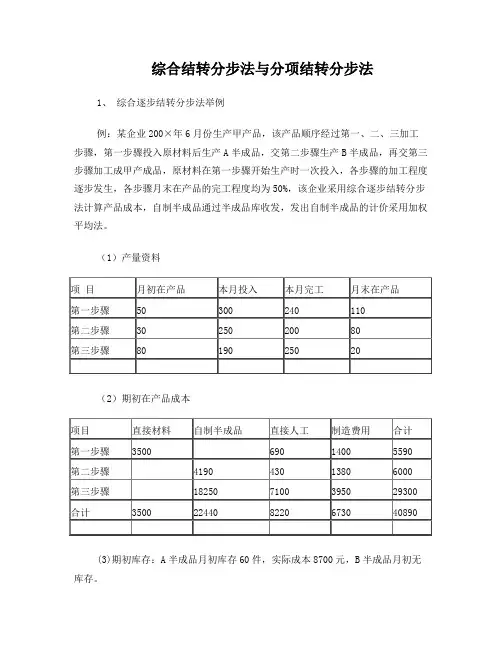

综合结转分步法与分项结转分步法1、综合逐步结转分步法举例例:某企业200×年6月份生产甲产品,该产品顺序经过第一、二、三加工步骤,第一步骤投入原材料后生产A半成品,交第二步骤生产B半成品,再交第三步骤加工成甲产成品,原材料在第一步骤开始生产时一次投入,各步骤的加工程度逐步发生,各步骤月末在产品的完工程度均为50%,该企业采用综合逐步结转分步法计算产品成本,自制半成品通过半成品库收发,发出自制半成品的计价采用加权平均法。

(1)产量资料(2)期初在产品成本(3)期初库存:A半成品月初库存60件,实际成本8700元,B半成品月初无库存。

(4)本月生产费用:第一步骤基本生产成本明细账车间名称:第一步骤完工产量:240件产品名称:A半成品 200×年 6月金额单位:元(5)第一步骤成本计算直接材料=31500÷(240+110)=90直接人工=6490÷(240+110×50%)=22制造费用=11210÷(240+110×50%)=38根据完工入库半成品成本作如下会计分录:借:自制半成品——A半成品 36000贷:生产成本——基本生产成本——A半成品 36000半成品明细分类账名称:A半成品单位:元第二步骤基本生产成本明细账车间名称:第二步骤完工产量:200件产品名称:B半成品 200×年6月金额单位:元(6)第二步骤成本计算直接材料=41440÷(200+80)=148直接人工=11280÷(200+80×50%)=47制造费用=12000÷(200+80×50%)=50根据完工入库半成品成本作如下会计分录:借:自制半成品——B半成品 49000贷:生产成本——基本生产本——B半成品 49000半成品明细分类账名称:B半成品单位:元(7)第三步骤成本计算直接材料=64800÷(250+20)=240直接人工=28600÷(250+20×50%)=110制造费用=23400÷(250+20×50%)=90根据完工入库产成品成本作如下会计分录:借:库存商品——甲产品 110000贷:生产成本——基本生产本——B半成品 110000第三步骤基本生产成本明细账产品名称:甲产成品 200×年6月金额单位:元2、分项逐步结转分步法的计算举例例:某企业有三个基本生产车间,大量生产乙产品,其生产过程是:原材料在第一车间一次性投入,并将原材料加工成A 半成品;第二车间将A半成品加工成B半成品;第三车间将B半成品加工成乙产品。

产品成本计算的分步法产品成本计算的分步法是按照产品的生产步骤计算产品成本的一种方法。

它适用于大量、大批的多步骤生产,如纺织、冶金、大最大批的机械制造企业。

在这类企业中,产品生产可以分为若十个生产步骤的成本管理,往往不仅要求按照产品品种计算成本,而且还要求按照生产步骤计算成本,以便为考核和分析各种产品及各生产步骤的成本计划的执行情况提供资料。

在实际工作中,根据成本管理对各生产步骤成本资料的不同要求(是否要求计算半成品成本)以及简化核算的要求,对于各生产步骤成本的计算和结转,一般采用逐步结转和平行结转两种方法,称为逐步结转分步法和平行结转分步法。

业务要点1.逐步结转分步法逐步结轼分步法是按照产品加工的顺序,逐步计算并结转半成品成本,直到最后最后加工步骤才能计算产成品成本的一种方法。

它是按照产品加工顺序,先计算第一个加工步骤的半成品成本,然后结转给第二个加工步骤,这时,第二个步骤把第一个步骤转来的半成品成本加上本步骤耗用的材料和加工费用,即可求得第二个加工步骤的半成品成本,按如此顺序逐步转移、累计,直到最后一个加工步骤才能计算出产成品成本逐步结转分步法就是为了分步计算半成品成本而采用的一种分步法,也称计算半成品成本分步法。

逐步结转分步法的特点是在完工产品与在产品之间分配费用,是指各步骤完工产品与在产品之间的分配。

其优点是能提供各个生产步骤的半成品成本资料,为各生产步骤的在产品实物管理及资金管理提供资料,能够全面地反映各生产步骤的生产耗费水平,更好地满足各生产步骤成本管理的要求;其缺点是成本结转工作培较大,如果各生产步骤的半成品成本采用逐步综合结转的方法,还要进行成本还原,增加了核算的工作量。

这种方法适用于大量、大批连续式复杂生产的企业。

这种企业,有的不仅将产品成品作为商品对外销售,其生产步骤所生产的半成品也经常作为商品对外销售。

例如,钢铁厂的生铁、钢锭,纺织厂的棉纱等,都需要计算半成品的成本。

2.平行结转分步法平行结转分步法是指在计算各步骤成本时,不计算各步骤所产生的半成品成本,也不计算各步骤所耗上一步骤的半成品成本,而只计算本步骤发生的各项其他费用,以及这些费用中应计入产成品成本的份额,将相同产品的各步骤成本明细账中的这些份额平行结转、汇总,即可计算出该种产品的产成品成本。

综合结转分步法和分项结转分步法综合结转分步法和分项结转分步法的巨大优势:提高了处理复杂问题的效率。

在会计领域,处理复杂的财务问题是一项非常重要的任务。

传统的会计方法常常需要一次性解决所有问题,导致分析过程混乱并且耗时很长。

为了解决这个问题,会计学家们提出了两种巧妙的方法:综合结转分步法和分项结转分步法,这两种方法在应对复杂问题时具有显著的优势。

综合结转分步法是一种将复杂问题逐步分解为一系列简单问题的方法。

通过将一个问题分解为多个子问题,每个子问题可以单独处理,从而加快解决复杂问题的速度。

这种方法的优势在于,通过逐步处理简单的问题,可以减少回答整个问题时的错误和误解。

此外,由于每个问题都是独立的,可以单独考虑和解决,从而提高了问题解决的准确性和稳定性。

举一个简单的例子来说明综合结转分步法的工作原理。

假设我们需要计算一个公司的总利润。

传统方法中,我们需要同时考虑所有与利润有关的因素,例如销售额、成本、税收等。

然而,利润是由多个因素决定的,我们可以将其分解为净销售额、销售成本和税收三个子问题。

通过逐步处理这些子问题,我们可以先求得净销售额,再计算销售成本,最后计算税收,然后将这些结果综合起来得到最终的总利润。

通过这种方式,我们可以避免在计算过程中产生错误和混淆。

另一种方法是分项结转分步法。

与综合结转分步法类似,分项结转分步法也是将复杂问题分解为多个独立的子问题。

然而,不同之处在于,分项结转分步法将重点放在具体的会计项目上。

它的优势在于,可以更加精确地掌握每个会计项目的影响,并及时解决相关问题。

通过逐步解决特定的会计项目,可以避免项目之间的干扰和混淆,并提高解决复杂问题的准确性。

以同样的例子来说明分项结转分步法的工作原理。

假设我们需要计算一个公司的总利润,其中销售额是关键因素。

通过分项结转分步法,我们可以将问题分解为多个与销售额相关的子问题,如销售额的计算、销售成本的计算以及税收的计算。

通过逐步处理这些子问题,我们可以更好地了解每个会计项目对总利润的影响,并分别解决与其相关的问题。

综合结转分步法与分项结转分步法1、综合逐步结转分步法举例例:某企业200×年6月份生产甲产品,该产品顺序经过第一、二、三加工步骤,第一步骤投入原材料后生产A半成品,交第二步骤生产B半成品,再交第三步骤加工成甲产成品,原材料在第一步骤开始生产时一次投入,各步骤的加工程度逐步发生,各步骤月末在产品的完工程度均为50%,该企业采用综合逐步结转分步法计算产品成本,自制半成品通过半成品库收发,发出自制半成品的计价采用加权平均法。

(1)产量资料(2)期初在产品成本(3)期初库存:A半成品月初库存60件,实际成本8700元,B半成品月初无库存。

(4)本月生产费用:第一步骤基本生产成本明细账车间名称:第一步骤完工产量:240件产品名称:A半成品200×年 6月金额单位:元(5)第一步骤成本计算直接材料=31500÷(240+110)=90直接人工=6490÷(240+110×50%)=22制造费用=11210÷(240+110×50%)=38根据完工入库半成品成本作如下会计分录:借:自制半成品——A半成品 36000贷:生产成本——基本生产成本——A半成品 36000半成品明细分类账名称:A半成品单位:元第二步骤基本生产成本明细账车间名称:第二步骤完工产量:200件产品名称:B半成品200×年6月金额单位:元(6)第二步骤成本计算直接材料=41440÷(200+80)=148直接人工=11280÷(200+80×50%)=47制造费用=12000÷(200+80×50%)=50根据完工入库半成品成本作如下会计分录:借:自制半成品——B半成品 49000贷:生产成本——基本生产本——B半成品 49000 半成品明细分类账名称:B半成品单位:元(7)第三步骤成本计算直接材料=64800÷(250+20)=240直接人工=28600÷(250+20×50%)=110制造费用=23400÷(250+20×50%)=90根据完工入库产成品成本作如下会计分录:借:库存商品——甲产品 110000贷:生产成本——基本生产本——B半成品 110000 第三步骤基本生产成本明细账产品名称:甲产成品200× 年6月金额单位:元2、分项逐步结转分步法的计算举例例:某企业有三个基本生产车间,大量生产乙产品,其生产过程是:原材料在第一车间一次性投入,并将原材料加工成A半成品;第二车间将A半成品加工成B半成品;第三车间将B半成品加工成乙产品。

第三章原材料分配练习(第一次)1、某企业生产甲、乙两种产品,耗用直接材料共计62400元.本月投产甲产品220件,乙产品256件。

单件直接材料费用定额:甲产品120元,乙产品100元.(直接材料定额费用比例分配)2、某企业生产甲、乙两种产品,共同耗用某种直接材料10 500元。

单件产品直接材料消耗定额为:甲产品15千克,乙产品12千克.产量分别为:甲产品100件,乙产品50件。

(直接材料定额消耗量比例分配)3、P80 课后习题1答案如下:(第二次)P80 课后习题2要求:采用交互分配法,计算分配辅助生产费用(列式计算过程);填制辅助生产费用分配表和编制有关会计分录。

注意:自己练习一下顺序分配法(答案如下)(4)会计分录P80课后习题3解析如下:第五章产品成本计算方法概述判断√ 1.生产特点和管理要求对产品成本计算的影响,主要表现在成本计算对象的确定上。

×2.成本计算对象是区分产品成本计算各种方法的主要标志。

√ 3.成本计算对象是区分产品成本计算各种基本方法的主要标志.√ 4.单步骤生产由于工艺过程不能间断.因而只能按照产品的品种计算成本。

×5.在多步骤生产中,为了加强各生产步骤的成本管理,都应当按照生产步骤计算产品成本。

√ 6.在不同生产类型中,完工产品成本计算的日期也不同,这主要取决于生产组织的特点。

√ 7.在单件和小批生产中,产品成本有可能在某批产品完工后计算,因而成本计算是不定期的,而与生产周期相一致。

×8.产品成本计算方法,按其对成本管理作用的大小,分为基本方法和辅助方法。

√9.受企业生产类型特点以及相应的管理要求的影响,产品成本讣算对象不外乎就是分品种、分批、分步三种,因而以成本计算对象为主要标志的成本计算基本方法也只有三种,即品种法、分批法和分步法。

×10。

由于按照产品品种计算成本是产品成本计算的最一般、最起码的要求,因而只有品种法才是计算产品成本的基本方法.×11。

成本计算材料十二:产品成本计算方法习题习题一:产品成本计算的分批法(一)资料:某工厂生产甲、乙两种产品,生产组织属小批生产,成本计算方法采用分批法。

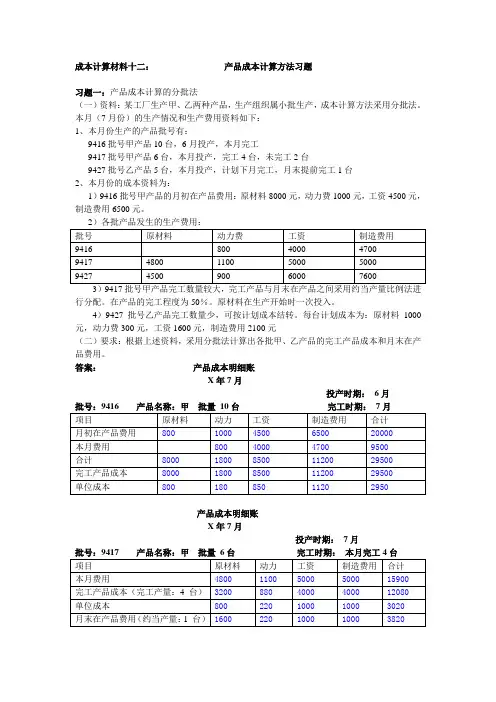

本月(7月份)的生产情况和生产费用资料如下:1、本月份生产的产品批号有:9416批号甲产品10台,6月投产,本月完工9417批号甲产品6台,本月投产,完工4台,未完工2台9427批号乙产品5台,本月投产,计划下月完工,月末提前完工1台2、本月份的成本资料为:1)9416批号甲产品的月初在产品费用:原材料8000元,动力费1000元,工资4500元,制造费用6500元。

3)9417批号甲产品完工数量较大,完工产品与月末在产品之间采用约当产量比例法进行分配。

在产品的完工程度为50%。

原材料在生产开始时一次投入。

4)9427批号乙产品完工数量少,可按计划成本结转。

每台计划成本为:原材料1000元,动力费300元,工资1600元,制造费用2100元(二)要求:根据上述资料,采用分批法计算出各批甲、乙产品的完工产品成本和月末在产品费用。

答案:产品成本明细账X年7月投产时期:6月批号:9416 产品名称:甲批量10台完工时期:7月产品成本明细账X年7月投产时期:7月批号:9417 产品名称:甲批量6台完工时期:本月完工4台产品成本明细账X年7月投产时期:7月批号:9427 产品名称:乙批量5台完工时期:本月完工1台习题二:简化的分批法(一)资料:某工业企业生产组织属于小批生产,产品批数多,而且月末有许多批号未完工,因而采用简化的分批法计算产品成本。

1、9月份生产批号有:9420号:甲产品5件,8月投产,9月20号全部完工9421号:乙产品10件,8月投产,9月完工6件9422号:丙产品5件,8月末投产,尚未完工9423号:丁产品6件,9月初投产,尚未完工2、各批号9月末累计原材料费用(原材料在生产开始时一次投入)和工时为:9420号:原材料18000元,工时9020小时9421号:原材料24000元,工时21500小时9422号:原材料15800元,工时8300小时9423号:原材料11080元,工时8220小时3、9月末,该厂全部产品累计原材料费用68880元,工时47040小时,薪酬费用18816元,制造费用28224元。

【课题】逐步结转分步法——综合结转法【教材版本】汤乐平.成本会计,第二版.北京:高等教育出版社.2008龚丽军.成本会计习题集,第二版. 北京:高等教育出版社.2008 【教学目标】1.知识目标:理解综合结转法的概念,掌握综合结转法和成本还原的计算要点。

2.能力目标:在理解成本还原必要性的基础上熟悉成本项目占总成本的比重的计算。

3.德育目标:成本还原计算较难,鼓励学生在学习上遇到困难要有耐心。

【教学重点、难点】1.教学重点:综合结转法的计算。

2.教学难点:成本还原的计算过程。

【教学方法】讲授教学法、举例教学法、引导教学法、讨论教学法 【教学媒体】《成本会计多媒体课件》和http// 中教学资源。

【课时安排】 2课时(90分钟)。

【教学过程】导导入入新新课课提问:分项结转法的计算特点是什么?缺点又是什么?学生根据上节课的学习回答问题。

为了克服分项结转法的缺点,引入综合结转法。

学学习习新新知知识识一、综合结转法的计算综合结转,是将各加工步骤所耗上一步骤的半成品成本不分直接材料、直接人工、制造费用等成本项目,而是以一个总金额记入各该步骤产品成本明细帐中专设的“自制半成品”或“直接材料”成本项目。

综合结转法可按实际成本综合结转,也可按计划成本综合结转。

我们只学习按实际成本综合结转法。

多媒体课件演示例题(同分项结转法)资料:某企业甲产品经过两个车间连续加工制成,一车间生产A 半成品,直接转入二车间加工成甲产成品。

其中,1件甲产品耗用1件A 半成品。

原材料于生产开始时一次投入,各车间月末在产品完工率均为50%。

各车间生产费用在完工产品和在产品之间的分配采用约当产量法。

本月各车间产量资料如下(单位:件):摘要 一车间 二车间月初在产品数量 20 50 本月投产数量或上步转入 180 160 本月完工产品数量160180 月末在产品数量40 30 各车间月初及本月费用资料如下(单位:元):摘 要 直接材料 直接人工制造费用合计一车间月初在产品成本1000 60 100 1160 本月生产费用18400 2200 2400 23000 二车间月初在产品成本200 120 320 本月生产费用3200 4800 8000 要求:(1)编制各步骤成本计算单,采用综合结转法计算各步骤半成品成本及产成品成本。

例:某企业采用逐步结转分步法计算产品成本,本月分两个生产步骤生产甲产品,原材料在开始生产时一次投入,第二步骤对第一步骤生产出来的半成品继续加工,生产出甲产品,各个生产步骤间不设半成品库,第一步骤直接转入下一个生产步骤,产品生产过程中除原材料外的其他费用在各个步骤陆续发生,月末各个生产步骤的在产品完工程度均为60%,有关资料如下:项目第一生产步骤第二生产步骤月初在产品数量(件)30 40本月投产数量(件)200 190本月完工数量(件)190 200要求:将归集在各步骤成本计算单中的生产费用,采用约当产量法在各步骤的本月完工产品和月末在产品之间进行分配,并计算出完工产品和月末在产品成本。

约当产量:190+40=230;190+40×60%=214约当产量:200+30=230;200+18=218(3)成本还原:方法:就是从最后一个步骤起,把各步骤所耗上一步骤半成品的综合成本,逐步分解、还原成原材料、工资及福利费和制造费用等原始成本项目,从而求得按原始成本项目反映的产成品成本资料。

成本还原的对象:成本还原的步骤数量:具体方法:(1)按各成本项目的比重还原;(2)按所耗半成品总成本占半成品生产总成本的比重还原。

成品直接交下步骤加工,不通过半成品库收发。

半成品成本按实际成本综合结转,采用约当产量单位成本:约当产量法31500/350=90;6600/300=22;11400/300=38逐步结转分步法练习及总结产品成本还原计算表产量250件某企业生产产品的资料如表所示,产量100件。

项目半成品原材料工资及福利费制造费用合计逐步结转分步法练习及总结还原前产成品成本本月所产半成品成本152001824064206980588051802750030400要求:分别采用还原分配率计算法和项目比重还原法进行还原,计算出按原始成本项目反映的产成品成本。

产品成本还原计算表(项目比重还原法)项目半成品原材料工资福利费制造费用合计还原前产品成本本月所产半成品成本成本结构还原后金额还原后总产品成本单位成本152001824060%9120912091.206420698022.96%3489.929909.9299.105880518017.04%2590.088470.0884.702750030400100%15200275002751.原材料成本结构=18240/30400×100%=60%工资及福利费成本结构=6980/30400×100%=22.96%制造费用成本结构=5180/30400×100% =17.04%还原金额:原材料=15200×60%=9120(元)工资及福利费=15200×22.96%=3489.92 (元)制造费用=15200×17.04%=2590.08(元)2.产品成本还原计算表(还原分配率法)项目还原分配率半成品原材料工资及福利费制造费用合计还原前产品成本本月所产半成品成本产品成本中半成品成本还原还原后产品总成本产成品单位成本0.515200182409120912091.20642069803490991099.10588051802590847084.70275003040027500275还原分配率=15200/30400=0.50(5)综合结转法的优缺点:优点:可以在各生产步骤的产品明细账中反映各该步骤完工产品所耗用半成品费用的水平和本步骤加工费用的水平,有利于各个生产步骤的成本管理。

【例3-4】新华工厂生产甲产品,分两个步骤连续加工,分别在两个车间进行。

第一车间生产甲半成品100件,交半成品库验收;第二车间通过半成品库领用80件半成品,生产甲产品100件。

第二车间所耗半成品费用按全月一次加权平均法计算半成品单位成本。

两个车间的月初、月末在产品成本均按定额成本计算。

某年3月份各车间的成本资料见表3.33。

表3.33

成本资料

根据上述资料,甲产品的成本计算程序如下:

①根据各种费用分配表、半成品交库单和第一车间在产品定额成本资料,登记第一车间甲半成品成本明细账如表3.34。

表3.34

产品成本明细账

第一车间甲半成品××年 3月单位:元

根据上列产品成本明细账和半成品交库单做下列会计分录:

借:自制半成品——甲半成品 8 100

贷:生产成本——基本生产成本——第一车间甲产品 8 100

②根据自制半成品交库单和第二车间领用半成品的领用单,登记自制半成品明细账,见表3.35。

表3.35

自制半成品明细账

甲半成品××年 3月单位:件

根据第二车间领用半成品的领用单和自制半成品明细账,编制下列会计分录:

借:生产成本——基本生产成本——第二车间甲产品 6 560 贷:自制半成品——甲半成品 6 560

③根据各种费用分配表、半成品领用单、产成品交库单和第二车间在产品定额资料,登记第二车间甲产品成本明细账如表3.36。

表3.36

产品成本明细账

第二车间甲产品××年 3月单位:元

根据上列产品成本明细账和产品交库单,编制下列会计分录:

借:库存商品——甲产品 14 440

贷:生产成本——基本生产成本——第二车间甲产品 14 440

仍以前例甲产品成本资料为例(见表3.33),说明按半成品实际成本分项结转的成本计算程序如下:

(1)登记第一车间甲半成品成本明细账。

在这一点上,分项结转法下和综合结转法是一样的,甲半成品成本明细账见表3.34。

(2)根据第一车间甲半成品成本明细账,以及半成品的交库单和领用单,登记自制半成品明细账见表3.41。

表3.41

自制半成品明细账

甲半成品××年 3月单位:元

根据第二车间领用半成品的领用单和自制半成品明细账,编制下列会计分录:

借:生产成本——基本生产成本——第二车间甲产品 6 560 贷:自制半成品——甲半成品 6 560 (3)根据各种费用分配表、半成品领用单、自制半成品明细账、产成品交库单和第二车间在产品定额资料,登记第二车间甲产品明细账见表3.42。

表3.42

产品成本明细账

第二车间甲产品××年 3月单位:元

根据上列产品成本明细账和产成品交库单,编制下列会计分录:

借:库存商品——甲产品 14 440

贷:生产成本——基本生产成本——第二车间甲产品 14 440。