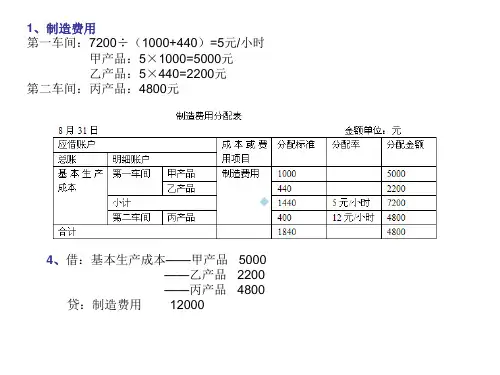

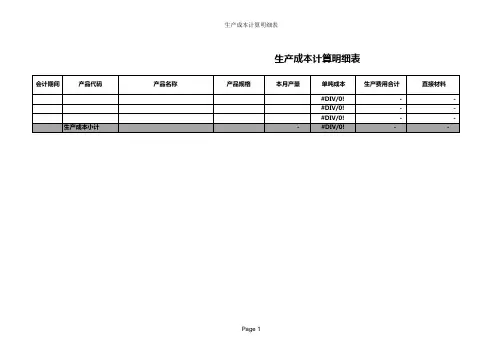

生产成本明细账(含内容及空白表格)

- 格式:xls

- 大小:35.50 KB

- 文档页数:2

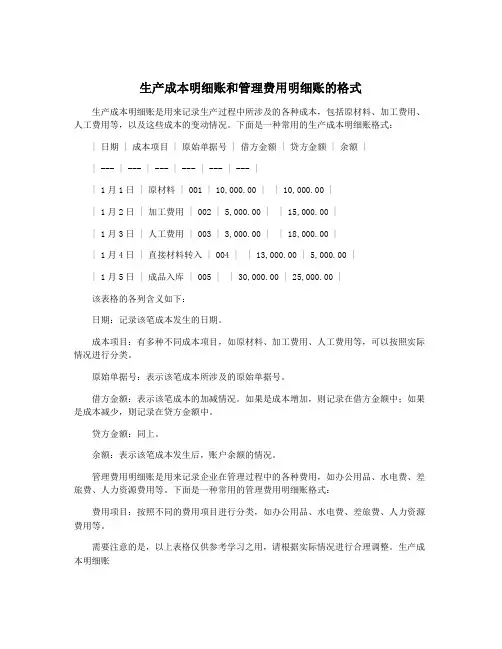

生产成本明细账和管理费用明细账的格式生产成本明细账是用来记录生产过程中所涉及的各种成本,包括原材料、加工费用、人工费用等,以及这些成本的变动情况。

下面是一种常用的生产成本明细账格式:| 日期 | 成本项目 | 原始单据号 | 借方金额 | 贷方金额 | 余额 || --- | --- | --- | --- | --- | --- || 1月1日 | 原材料 | 001 | 10,000.00 | | 10,000.00 || 1月2日 | 加工费用 | 002 | 5,000.00 | | 15,000.00 || 1月3日 | 人工费用 | 003 | 3,000.00 | | 18,000.00 || 1月4日 | 直接材料转入 | 004 | | 13,000.00 | 5,000.00 || 1月5日 | 成品入库 | 005 | | 30,000.00 | 25,000.00 |该表格的各列含义如下:日期:记录该笔成本发生的日期。

成本项目:有多种不同成本项目,如原材料、加工费用、人工费用等,可以按照实际情况进行分类。

原始单据号:表示该笔成本所涉及的原始单据号。

借方金额:表示该笔成本的加减情况。

如果是成本增加,则记录在借方金额中;如果是成本减少,则记录在贷方金额中。

贷方金额:同上。

余额:表示该笔成本发生后,账户余额的情况。

管理费用明细账是用来记录企业在管理过程中的各种费用,如办公用品、水电费、差旅费、人力资源费用等。

下面是一种常用的管理费用明细账格式:费用项目:按照不同的费用项目进行分类,如办公用品、水电费、差旅费、人力资源费用等。

需要注意的是,以上表格仅供参考学习之用,请根据实际情况进行合理调整。

生产成本明细账生产成本明细账是企业在生产过程中所记录的重要账目之一,它直接反映了生产过程中所涉及的各种成本及其变动情况,所以对于企业来说是非常重要的。

1. 要根据实际情况合理分类记录:生产成本包括原材料、加工费用、人工费用等等,可以按照不同的成本项目进行分类记录,以方便进行统计分析和对应的会计处理。

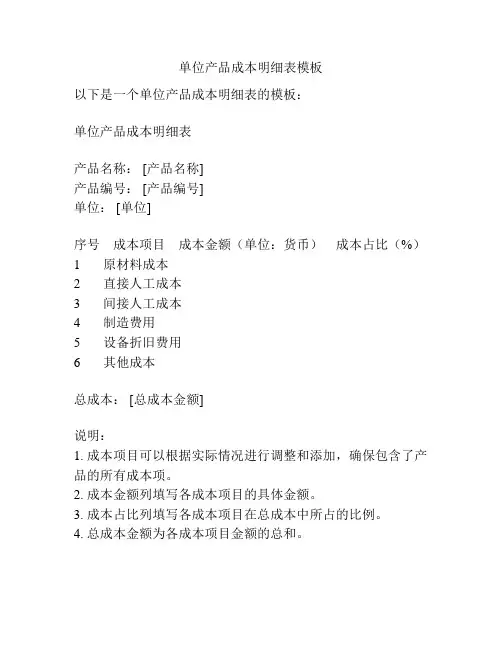

单位产品成本明细表模板

以下是一个单位产品成本明细表的模板:

单位产品成本明细表

产品名称: [产品名称]

产品编号: [产品编号]

单位: [单位]

序号成本项目成本金额(单位:货币)成本占比(%)

1 原材料成本

2 直接人工成本

3 间接人工成本

4 制造费用

5 设备折旧费用

6 其他成本

总成本: [总成本金额]

说明:

1. 成本项目可以根据实际情况进行调整和添加,确保包含了产品的所有成本项。

2. 成本金额列填写各成本项目的具体金额。

3. 成本占比列填写各成本项目在总成本中所占的比例。

4. 总成本金额为各成本项目金额的总和。

希望以上模板能满足您的需求。

如果有其他问题,欢迎随时提问。

生产成本明细表模板随着企业竞争的加剧,对于生产成本的控制和分析变得尤为重要。

而生产成本明细表是一种常用的工具,用于详细记录和分析企业的生产成本情况。

本文将介绍生产成本明细表的模板,以及如何使用它来辅助企业管理和决策。

一、生产成本明细表的组成生产成本明细表主要由以下几个部分组成:1. 直接材料成本:记录了生产过程中所使用的直接材料的成本。

直接材料是指直接进入产品中的原材料,如钢材、塑料等。

该部分通常包括材料的名称、数量、单价和总计。

2. 直接人工成本:记录了直接参与产品制造过程中所发生的人工成本。

直接人工是指直接参与产品制造的劳动力成本,如操作工、组装工等。

该部分通常包括人工的姓名、工时、工资单价和总计。

3. 制造费用:记录了与产品制造过程中间接相关的成本。

制造费用包括制造设备的折旧费用、制造管理人员的工资、研发费用等。

该部分通常包括费用的名称、金额和总计。

4. 总成本:将上述三个部分的成本汇总,并计算出产品制造的总成本。

总成本是企业评估产品制造效益和盈利能力的重要指标。

该部分通常包括各部分的成本总计和总成本的金额。

二、使用生产成本明细表的好处1. 帮助管理决策:生产成本明细表可以清晰地显示出不同成本项目所占比例,帮助管理层了解到底哪些方面的成本较高,有助于制定降低成本的策略并优化生产过程。

2. 实施成本分析:通过生产成本明细表,可以对不同产品的成本进行对比分析,找出成本偏高或低的原因,进而做出相应的调整,提高产品的利润率。

3. 提升产品质量:通过对生产成本明细表的分析,可以了解到不同成本项目与产品质量之间的关系。

有助于企业发现不合理的成本分配,优化资源配置,提高产品质量和竞争力。

4. 辅助财务报告:生产成本明细表是编制财务报告的重要依据之一。

它记录了企业实际发生的成本,为编制利润表、资产负债表提供可靠的数据,确保财务报告的准确性。

三、使用生产成本明细表的注意事项1. 精确记录:在填写生产成本明细表时,应尽可能准确地记录每个成本项目的细节。

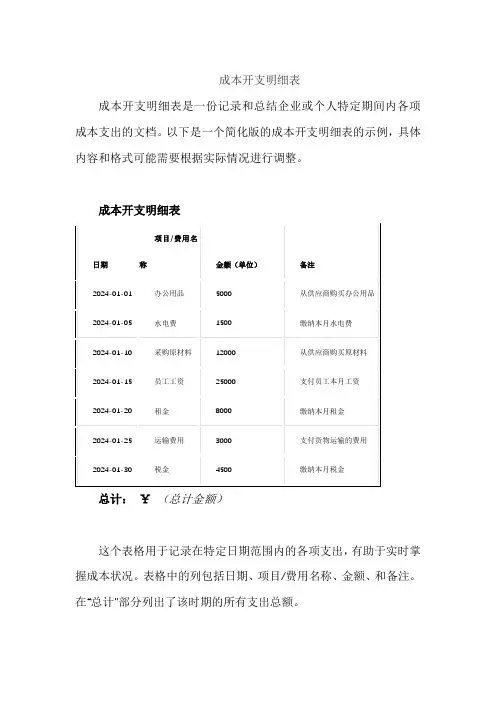

成本开支明细表

成本开支明细表是一份记录和总结企业或个人特定期间内各项成本支出的文档。

以下是一个简化版的成本开支明细表的示例,具体内容和格式可能需要根据实际情况进行调整。

成本开支明细表

总计:¥(总计金额)

这个表格用于记录在特定日期范围内的各项支出,有助于实时掌握成本状况。

表格中的列包括日期、项目/费用名称、金额、和备注。

在“总计”部分列出了该时期的所有支出总额。

请注意,表格中的费用分类和列数可以根据具体需求进行调整。

这个表格的目的是提供一个简单而清晰的记录方式,方便对企业或个人的开支情况进行追踪。

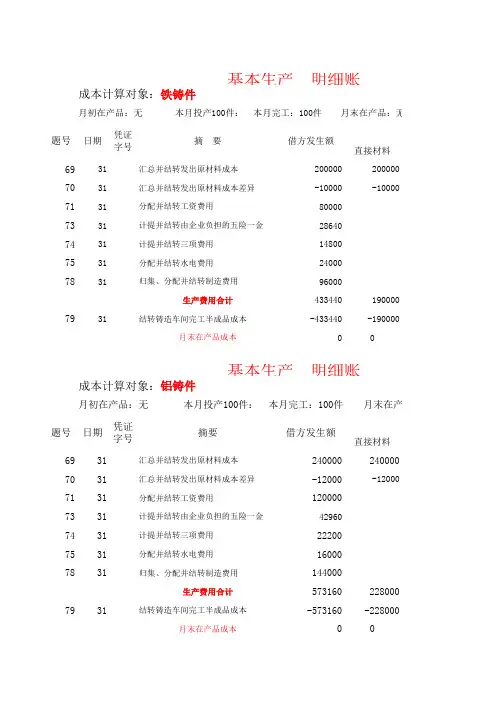

直接材料6931汇总并结转发出原材料成本2000002000007031汇总并结转发出原材料成本差异-10000-100007131分配并结转工资费用800007331计提并结转由企业负担的五险一金286407431计提并结转三项费用148007531分配并结转水电费用240007831归集、分配并结转制造费用96000生产费用合计4334401900007931结转铸造车间完工半成品成本-433440-190000月末在产品成本0直接材料6931汇总并结转发出原材料成本2400002400007031汇总并结转发出原材料成本差异-12000-120007131分配并结转工资费用1200007331计提并结转由企业负担的五险一金429607431计提并结转三项费用222007531分配并结转水电费用160007831归集、分配并结转制造费用144000生产费用合计5731602280007931结转铸造车间完工半成品成本-573160-228000月末在产品成本借方发生额借方发生额凭证字号凭证字号题号题号基本生产 明细账成本计算对象:铝铸件月初在产品:无 本月投产100件: 本月完工:100件 月末在产品成日期摘要基本生产 明细账成本计算对象:铁铸件月初在产品:无 本月投产100件: 本月完工:100件 月末在产品:无成日期摘 要直接人工1月初余额146969323997131分配并结转工资费用1350001350007331计提并结转由企业负担的五险一金48330483307431计提并结转三项费用24975249757531分配并结转水电费用180007831归集、分配并结转制造费用1633508031计算并结转领用及销售半成品成本347200本月发生的生产费用736855208305生产费用合计8838242407048031金工车间完工自制半成品直接转移-597600-180528月末在产品成本28622460176直接人工1月初余额179891356617131分配并结转工资费用1650001650007331计提并结转由企业负担的五险一金59070590707431计提并结转三项费用30525305257531分配并结转水电费用120007831归集、分配并结转制造费用199650借方借方发生额凭证字号凭证字号题号题号月初在产品:20件 本月投产80件: 本月完工:60件 月末在产品日期摘要基本生产 明细账成本计算对象:铁制零部件月初在产品:20件 本月投产80: 本月完工:60件 月末在产品:基本生产 明细账成本计算对象:铝材零部件日期摘要8031计算并结转领用及销售半成品成本458400本月发生的生产费用924645254595生产费用合计11045362902568031金工车间完工自制半成品直接转移-742500-217692月末在产品成本36203672564数量60直接材料1月初余额14461004116006931汇总并结转发出原材料成本6300006300007031汇总并结转发出原材料成本差异25200252007131分配并结转工资费用2000007331计提并结转由企业负担的五险一金716007431计提并结转三项费用370007531分配并结转水电费用100007831归集、分配并结转制造费用2580008031金工车间完工自制半成品直接转移1340100本月发生的生产费用2571900655200生产费用合计40180001066800摘要借方发生额应借账户日期凭证字号基本生产成本——XA型铣床基本生产 明细账成本计算对象:XC A铣床月初在产品:40台 本月投产60件: 本月完工:80件 月题号零部件直接转移成本计铁制零部8231结转装配车间完工产品成本-3280000-853440月末在产品成本738000213360:无成本项目直接人工制造费用8000028640148002400096000123440120000-123440-12000000在产品:无成本项目直接人工制造费用120000429602220016000144000185160160000-185160-16000000产品:40成本项目制造费用半成品266508792018000163350347200181350347200208000435120-156000-26107252000174048在产品:40成本项目制造费用半成品2995011428012000199650458400211650458400241600572680-181200-34360860400229072金额数量金额597600607425001340100直接人工制造费用半成品8560075800873100200000716003700010000258000134010030860026800013401003942003438002213200月末在产品:20成本项目成本计算表应贷账户:基本生产成本制零部件铝材零部件合计-350400-305600-1770560 4380038200442640。