中级 真题及解析 ppt课件

- 格式:ppt

- 大小:316.50 KB

- 文档页数:68

中级会计职称考试资料最新课件+试题+电子书中级会计职称考试精华资料汇总(最新课件+试题+电子书)转自(里面内容不断更新)2010中级教材,大纲,电子书2010中级考试大纲:中级经济法中级会计实中级财务管理2010中级教材电子书:财务管理会计实务经济法2010中级教材变化与目录:2010年中级会计职称三科教材变化汇总三科教材章节目录2010中级三科课件汇总(课件,讲义,配套练习题)中华:专题班(郭建华、王新平、赵俊峰)习题精讲班(游文丽、陈华亭、徐经长)基础班(陈华亭、徐经长、游文丽)强化班(陈华亭、徐经长、李玉华、黄胜)东奥:基础班,(郭守杰、张志凤、闫华红)强化班(王燕、田明、张筱冰)习题班(郭守杰、张志凤、闫华红)预科班(视频、mp3、讲义)预科班(迅雷批量下载版)财考网:2010年中级会计职称3科财考网精讲班课件及讲义汇总2010中级单科课件汇总(课件,讲义,练习题)财务管理会计实务经济法练习题:2010年《中级经济法》各章节考试精解汇集(带例题讲解)2010年中级3科考点精解(带例题讲解)2010年《中级财务管理》习题巩固汇集2010年中级《财务管理》章节练习题(含答案)2010年中级《会计实务》章节练习题(含答案)2010年中级3科中华习题班跨章节综合题2010年中级3科跨章节测试题2010年中级3科习题班章节练习题2010年中级3科习题精讲班章节练习题2010年中级3科备考模拟练习题汇总2010年中级《会计实务》章节练习题(含答案)2010年中级《财务管理》章节练习题(含答案)中级会计实务:2010年《中级会计实务》长期股权投资重难点、新增内容全解析(重点)2010年《中级会计实务》综合练习题(1)2010年《中级会计实务》综合练习题(2)2010年《中级会计实务》综合练习题(3)学会计论坛经济法:2010年《中级经济法》综合练习题(1)2010年《中级经济法》综合练习题(2)2010年《中级经济法》综合练习题(3)财务管理:2010年《中级财务管理》综合练习题(1)2010年《中级财务管理》综合练习题(2)2010年《中级财务管理》综合练习题(3)2010年梦想成真系列《应试指南中级经济法》课后练习汇总2010年中级《经济法》财考网各章节同步练习汇总2010年中级《经济法》财考网精讲班刘春霖老师章节配套练习2010年中级《会计实务》财考网各章节同步练习汇总2010年中级《财务管理》财考网各章节同步练习汇总2010年中级《经济法》精选单选题及答案2010年中级《经济法》精选多选题及答案2010年中级《经济法》精选判断题及答案2010年中级《财务管理》精选单选题及答案2010年中级《财务管理》精选多选题及答案2010年中级《财务管理》精选判断题及答案模拟试题:2010年中级职称3科备考模拟试题汇总2010年中级会计职称《中级会计实务》模拟试题一中级会计职称考试历年真题(1999-2009年):中级经济法中级会计实务中级财务管理2010年中级会计职称考试标准预测卷:中级经济法中级会计实务中级财务管理2010中级会计职称高分点拨:中级经济法中级会计实务中级财务管理最新公式、分录汇总《中级财务管理》公式助记表(必备绝对最新) 2010年《中级会计实务》单项练习题及公式与讲义我做的2010年财务管理公式归纳中级会计实务分录汇总学会计中级QQ群。

6各种持有现金的动机中,属于应付未来现金流入和流出随机波动的动机是()°13在下列各项指标中,其算式的分子、分母均使用本年数据的是()oA.资本保值增值率B.技术投入比率C.总资产增长率D.资本积累率14与短期借款筹资相比,短期融资券筹资的特点是()oA.筹资风险比较小B.筹资弹性比较大C.筹资条件比较严格D.筹资条件比较宽松15下列各项中,属于“吸收直接投资”与“发行普通股”筹资方式所共有的缺点有()。

A.限制条件多B.财务风险大C.筹资费用高D.资本成本高16下列各项中,不影响经营杠杆系数的是()。

A.产品销售数量B.产品销售价格C.固定成本D.利息费用17在确定企业的收益分配政策时,应当考虑相关因素的影响,其中“资本保全约束”属于()。

A.股东因素B.公司因素C.法律因素D.债务契约因素18下列有关两项资产收益率之间的相关系数表示不正确的是()。

A. 当相关系数为1时,投资两项资产不能抵消任何投资风险B. 当相关系数为-1时,投资两项资产可以最大程度地抵消风险C. 当相关系数为0时,投资两项资产的组合不能降低风险D. 两项资产之间的负相关程度越高,其投资组合可分散的投资风险的效果越大。

19直接材料预算的主要编制基础是()。

A.销售预算B.现金预算C.生产预算D.产品成本预算20在下列各项中,不能用于平均资本成本计算的是()。

A.市场价值权数B.目标价值权数C.账面价值权数D.边际价值权数21下列关于影响资本结构因素的说法中,不正确的是()。

A. 如果企业产销业务稳定,企业可以较多地负担固定的财务费用B. 产品市场稳定的成熟产业,可提高负债资本比重C. 当所得税税率较高时,应降低负债筹资D. 稳健的管理当局偏好于选择低负债比例的资本结构22根据经济订货批量的基本模型,下列各项中,可能导致经济订货批量提高的是()。

A.每期对存货的总需求降低B.每次订货费用降低C.每期单位存货存储费降低D.存货的采购单价降低23股利的支付可减少管理层可支配的自由现金流量,在一定程度上可以抑制管理层的过度投资或在职消费行为,这种观点体现的股利理论是()A.股利无关理论B.幸好传递理论C. “手中鸟”理论D.代理理论24企业所有者作为投资人,关心其资本的保值和增值状况,因此较为重视企业的()。

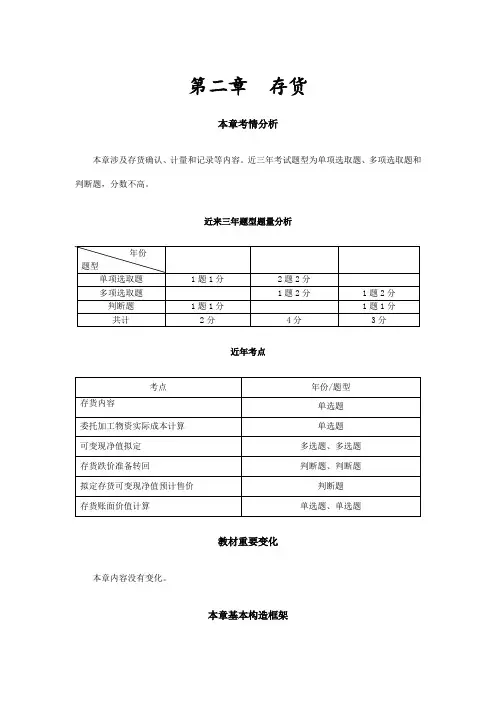

第二章存货本章考情分析本章涉及存货确认、计量和记录等内容。

近三年考试题型为单项选取题、多项选取题和判断题,分数不高。

近来三年题型题量分析近年考点教材重要变化本章内容没有变化。

本章基本构造框架第一节存货确认和初始计量一、存货概念更多最新最全中级会计课件,视频音频讲义,联系球球:存货,是指公司在寻常活动中持有以备出售产成品或商品、处在生产过程中在产品、在生产过程或提供劳务过程中耗用材料和物料等。

【提示1】为建造固定资产等各项工程而储备各种材料,虽然同属于材料,但是由于用于建造固定资产等各项工程,不符合存货定义,因而不能作为公司存货。

【提示2】下列项目属于公司存货:①公司接受外来原材料加工制造代制品和为外单位加工修理代修品,制造和修理完毕验收入库后,应视同公司产成品(“视同”公司产成品,即公司为加工或修理产品发生材料、人工费等作为公司存货核算);②房地产开发公司购入用于建造商品房土地使用权属于公司存货;③已经获得商品所有权,但尚未验收入库在途物资;④已经发货但存货风险和报酬并未转移给购买方发出商品;⑤委托加工物资;⑥委托代销商品。

【例题•单选题】房地产开发公司用于在建商品房土地使用权,在资产负债表中应列示项目为()。

()A.存货B.固定资产C.无形资产D.投资性房地产【答案】A【解析】房地产开发公司用于在建商品房土地使用权应作为公司存货核算,选项A对的。

【例题•多选题】下列各种物资中,应当作为公司存货核算有()。

A.房地产开发公司建造用于对外出租商品房B.公司为外单位加工修理代修品发生加工成本C.委托加工物资D.房地产开发公司建造用于对外出售商品房【答案】BCD【解析】房地产开发公司建造用于对外出租商品房属于投资性房地产,用于对外出售商品房属于存货,选项A不属于存货。

二、存货确认条件存货同步满足下列条件,才干予以确认:(1)与该存货关于经济利益很也许流入公司;(2)该存货成本可以可靠地计量。

三、存货初始计量存货应当按照成本进行初始计量。