国有资产管理效益评价指标体系PPT(共34页)

- 格式:ppt

- 大小:1.29 MB

- 文档页数:34

国有资产管理工作考核指标体系国有资产管理是指国家通过各种方式对国有资产进行管理和监督的过程,旨在保护和增值国有资产,发挥其在经济发展中的重要作用。

为了评估国有资产管理工作的效果和质量,建立一个科学合理的考核指标体系是必不可少的。

一、国有资产保值增值指标国有资产管理的核心目标是保值增值。

因此,国有资产管理工作考核指标体系的第一个要点就是国有资产的保值增值情况。

这可以通过以下几个方面来进行考核:1.1 资产总额增长率:国有资产管理的最终目的是增加国有资产的总额。

因此,资产总额增长率是一个重要的考核指标,可以反映国有资产管理工作的效果。

1.2 资产收益率:资产收益率是评估国有资产管理工作的重要指标之一。

通过计算资产收益率,可以评估国有资产的利润水平,进而判断资产管理工作的有效性。

1.3 资产回报率:资产回报率是衡量国有资产投资效益的指标,它反映了国有资产的投资回报水平。

高资产回报率意味着国有资产管理工作的效果良好。

二、风险管理指标国有资产管理涉及到很多风险,包括市场风险、政策风险、管理风险等。

因此,在考核指标体系中应该考虑到风险管理的情况,以确保国有资产的安全和稳定。

2.1 风险控制能力:风险控制能力是国有资产管理的重要指标之一。

通过评估风险控制能力,可以判断国有资产管理工作的风险管理情况,以及对各种风险的应对能力。

2.2 风险回报比:风险回报比是衡量国有资产投资风险和回报之间关系的指标。

通过计算风险回报比,可以评估国有资产管理工作在面对风险时的回报水平。

2.3 风险预警指标:风险预警指标是预测国有资产管理工作中可能面临的风险的指标。

通过监测和预警风险,可以及时采取措施,减少风险对国有资产的影响。

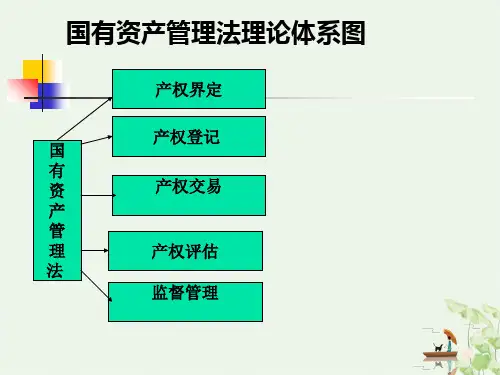

三、规范管理指标国有资产管理需要遵循一定的规范和流程,以确保管理工作的透明度和公平性。

因此,在考核指标体系中应该考虑到规范管理的情况。

3.1 资产管理制度健全程度:资产管理制度的健全程度是评估国有资产管理工作的重要指标之一。

国有资产管理效益评价1. 简介国有资产是指国家所有并由国家掌握、管理和支配的资产。

国有资产的管理效益评价对于国家的经济发展和社会稳定具有重要意义。

本文将从以下几个方面来评价国有资产管理的效益。

2. 国有资产管理效益的评价指标评价国有资产管理效益的指标可以从多个维度进行考量。

以下是一些可以作为评价指标的因素:2.1 收益率国有资产的管理效益可以从其收益率进行评价。

收益率是指国有资产在一定时间内所带来的利润或收入与其投资额之间的比例。

通过计算国有资产的收益率,可以评估国有资产的盈利能力和经济效益。

2.2 资产增值国有资产的增值能力也是一个重要的评价指标。

国有资产增值是指国有资产市值的增长。

通过对比国有资产的购买成本和当前市值,可以衡量国有资产的增值能力。

2.3 资产利用效率国有资产的利用效率也是评价国有资产管理效益的重要方面。

资产利用效率是指国有资产的利用率和产出率。

利用率可以通过计算国有资产的使用频率和时间利用率来进行评估,产出率可以通过计算国有资产的产出量和投入量之间的比例来进行评估。

2.4 资产负债比国有资产负债比是指国有资产的债务总额与资产总额之间的比例。

通过评估国有资产负债比,可以了解国有资产管理的风险承受能力和负债水平。

3. 国有资产管理效益评价的方法3.1 直接测量法直接测量法是最直接且常用的国有资产管理效益评价方法。

这种方法通过对国有资产相关数据的收集和分析,直接计算出评价指标的数值。

例如,可以通过核算国有资产的收入和支出,计算出收益率。

可以通过评估国有资产的市值变动情况,计算出资产增值情况。

3.2 间接比较法间接比较法是一种通过对比不同地区、不同行业或不同年份的国有资产管理效益指标,来评价某个国有资产管理效益的方法。

例如,可以比较不同企业的收益率,来评估某个国有资产的管理效益。

3.3 综合评价法综合评价法结合了直接测量法和间接比较法的特点,通过综合考虑多个评价指标和不同方法得出的评价结果,来进行国有资产管理效益评价。

第七章国有资产评估与效益评价参考网址:/中国资产评估第一节国有资产评估的概述一、资产评估(一)概念资产评估就是对资产重新估价的过程,是一种动态性、市场化活动,具有不确定性的特点,其评定价格也是一种模拟价格。

因此,资产评估需要规范进行。

资产评估作为我国社会经济活动中一个重要的中介服务行业,在社会主义经济体制改革中发挥着十分重要的作用,已经成为社会主义市场经济不可或缺的重要组成部分。

(二)特点一、现实性现实性是指以评估基准日为时间参照,按这一时点的资产实际状况对资产进行的评定估算。

二、市场性市场性是指资产评估区别于其他会计活动的显著特征。

三、预测性预测性是指用资产的未来时空的潜能说明现实。

四、公正性公正性是指资产评估行为对于评估当事人具有独立性,它服务于资产业务的需要,而不是服务于资产业务当事人的任何单独一方的需要。

五、咨询性咨询性是指资产评估结论是为资产业务提供专业化估价意见,这个意见本身并无强制执行的效力,评估者只对结论本身合乎职业规范要求负责,而不对资产业务定价决策负责。

二、资产评估的对象(一)资产1.资产是一种权利。

面对众多不同类型和形态的资产,要科学估算其价值,首先应判断其价值的内容。

2.资产是一种获利能力。

判断和评估一项财产是否是资产,其价值如何,首要的问题就是判断其是否具有获利能力。

3.资产必须为某一主体所拥有和支配。

资产作为一种具有获利能力的权利,必须有其拥有和可支配的主体。

如果是社会共有财富,不能为其单一主体占有与支配,所以无从判断其价值;权属模糊不清,无法界定资产范围,也无从估算其价值。

(二)资产的分类1.按资产存在形态:有形资产和无形资产。

有形资产是有实体形态的资产;无形资产如存货、固定资产等属于有形资产,货币资金、应收账款、短期投资、长期股权投资、长期债权投资、专利权、商标权等属于无形资产。

2.按资产是否具有综合获利能力,分为单项资产和整体资产。

前者是单台、单件;后者是一组单项资产组成的具有获利能力的资产综合体。