政府会计概述

- 格式:doc

- 大小:126.00 KB

- 文档页数:10

第二章会计基础第七节政府会计基础一、政府会计概述(一)政府会计的概念政府会计是会计体系的重要分支,它是运用会计专门方法对政府及其组成主体(包括政府所属的行政事业单位等)的财务状况、运用情况(含运行成本)、现金流量、预算执行等情况进行全面核算、监管和报告。

(二)政府会计标准体系我国政府会计标准体系由政府会计基本准则、具体准则及应用指南和政府会计制度等组成。

(三)政府会计的特点四双与企业会计相比,政府会计具有以下特点:1.双功能预算会计反映和监督政府会计主体的预算收支执行情况,财务会计反映和监管政府会计主体的财务状况、运行情况和现金流量。

2.双基础预算会计实行收付实现制,财务会计实行权责发生制。

3.双要素预算会计的要素包括预算收入、预算支出与预算结余,财务会计的要素包括资产、负债、净资产、收入和费用。

4.双报告预算会计编制决算报告,财务会计编制财务报告。

二、政府会计要素及其确认和计量(一)政府预算会计要素1.预算收入是指政府会计主体在预算年度内依法取得的并纳入预算管理的现金流入。

预算收入一般在实际收到时予以确认,以实际收到的金额计量。

2.预算支出是指政府会计主体在预算年度内依法发生的并纳入预算管理的现金流出。

预算支出一般在实际支付时予以确认,以实际支付的金额计量。

3.预算结余是指政府会计主体预算年度内预算收入扣除预算支出后的资金余额,以及历年滚存的资金余额。

预算结余包括结余资金已结项目和结转资金未结项目。

【注意】预算收入 - 预算支出 = 预算结余(二)政府财务会计要素1.资产资产的计量属性包括历史成本、重置成本、现值、公允价值和名义金额(即人民币1元)文物捐赠。

2.负债负债的计量属性包括历史成本、现值、公允价值。

3.净资产净资产 = 资产 - 负债4.收入和费用本期盈余属于净资产 = 收入 - 费用。

政府的会计概述教案教案标题:政府的会计概述教学目标:1. 了解政府会计的基本概念和原则;2. 理解政府会计的目的和重要性;3. 掌握政府会计的基本流程和核算方法;4. 能够分析和解释政府会计报表。

教学内容:1. 政府会计的基本概念和原则a. 政府会计的定义和范围b. 政府会计的基本原则:财务公开、财政稳定、财务独立等2. 政府会计的目的和重要性a. 政府会计的目的:提供财务信息、支持决策和监督、实现财政管理等b. 政府会计的重要性:保证财务透明度、提高财政效率、防止腐败等3. 政府会计的基本流程和核算方法a. 预算编制和执行b. 资金管理和支付c. 费用核算和报销d. 资产管理和折旧e. 财务报告和审计4. 政府会计报表的分析和解释a. 资产负债表:分析政府的资产和负债状况b. 收入支出表:分析政府的收入和支出情况c. 现金流量表:分析政府的现金流入和流出情况d. 利润表:分析政府的盈利能力和财务状况教学方法:1. 教师讲授:通过讲解政府会计的基本概念、原则和流程,引导学生对政府会计有全面的认识。

2. 学生讨论:组织学生进行小组讨论,让学生分享对政府会计的理解和应用案例,促进学生的互动和思考。

3. 案例分析:提供实际的政府会计案例,让学生进行分析和解释,培养学生的实际应用能力。

4. 角色扮演:安排学生扮演政府会计人员,模拟政府会计的各个环节,加深对政府会计流程和核算方法的理解。

教学评估:1. 小组讨论成果评估:评价学生在小组讨论中的参与度、表达能力和对政府会计的理解程度。

2. 案例分析报告评估:评价学生对政府会计案例的分析和解释能力。

3. 角色扮演表现评估:评价学生在角色扮演中对政府会计流程和核算方法的理解和应用能力。

教学资源:1. 政府会计教材和参考书籍2. 政府会计案例分析3. 政府会计报表样本拓展活动:1. 参观当地政府财务部门,了解实际的政府会计操作和管理情况。

2. 邀请政府会计专家进行讲座,分享实际工作经验和案例。

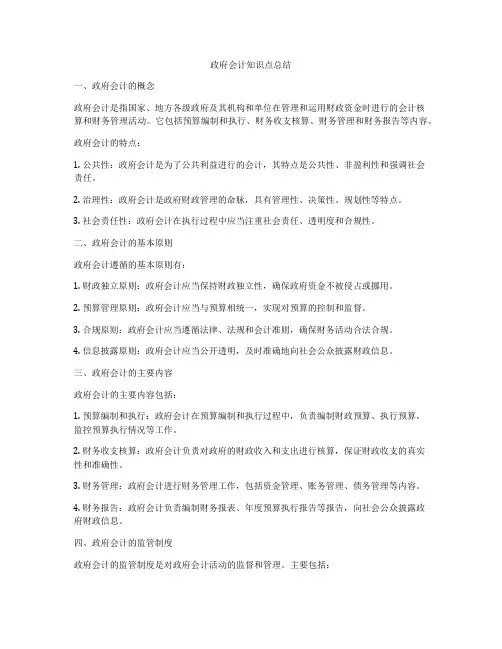

政府会计知识点总结一、政府会计的概念政府会计是指国家、地方各级政府及其机构和单位在管理和运用财政资金时进行的会计核算和财务管理活动。

它包括预算编制和执行、财务收支核算、财务管理和财务报告等内容。

政府会计的特点:1. 公共性:政府会计是为了公共利益进行的会计,其特点是公共性、非盈利性和强调社会责任。

2. 治理性:政府会计是政府财政管理的命脉,具有管理性、决策性、规划性等特点。

3. 社会责任性:政府会计在执行过程中应当注重社会责任、透明度和合规性。

二、政府会计的基本原则政府会计遵循的基本原则有:1. 财政独立原则:政府会计应当保持财政独立性,确保政府资金不被侵占或挪用。

2. 预算管理原则:政府会计应当与预算相统一,实现对预算的控制和监督。

3. 合规原则:政府会计应当遵循法律、法规和会计准则,确保财务活动合法合规。

4. 信息披露原则:政府会计应当公开透明,及时准确地向社会公众披露财政信息。

三、政府会计的主要内容政府会计的主要内容包括:1. 预算编制和执行:政府会计在预算编制和执行过程中,负责编制财政预算、执行预算,监控预算执行情况等工作。

2. 财务收支核算:政府会计负责对政府的财政收入和支出进行核算,保证财政收支的真实性和准确性。

3. 财务管理:政府会计进行财务管理工作,包括资金管理、账务管理、债务管理等内容。

4. 财务报告:政府会计负责编制财务报表、年度预算执行报告等报告,向社会公众披露政府财政信息。

四、政府会计的监管制度政府会计的监管制度是对政府会计活动的监督和管理。

主要包括:1. 会计监管机构:国家设立了政府会计监管机构,负责对政府会计活动进行监督和管理。

2. 内部控制机制:政府会计内部建立了严格的内部控制机制,保证财务活动的合规性和有效性。

3. 外部审计制度:政府会计设立了外部审计机构,对政府财务活动进行审计,保证财务报表的真实可靠。

五、政府会计的国际化趋势随着全球化的发展,政府会计也呈现出国际化的趋势。

政府会计制度科目说明一、政府会计制度科目概述政府会计制度科目是指在政府会计制度下进行记账和核算的各项经济业务事项。

它是政府财务管理中的核心要素,通过科目的设立和运用,可以对政府财务收支情况进行清晰的记录和分析,为政府决策提供科学依据。

二、政府会计制度科目分类根据政府会计制度的要求,政府会计制度科目可分为以下几类:1. 预算管理类科目预算管理类科目主要用于预算收入和支出的记账以及预算执行情况的核算。

它包括预算收入科目和预算支出科目两大类,分别用于记录预算收入和支出的发生和变化情况。

预算管理类科目的设立和使用,有助于保证政府预算的执行和监督。

2. 财务管理类科目财务管理类科目用于记录政府财务收支的具体情况,包括财政收入科目和财政支出科目两大类。

财政收入科目主要用于记账和核算政府各类收入的发生和变动情况,如税收收入、非税收入等;财政支出科目则用于记账和核算政府各类支出的发生和变动情况,如行政支出、社会保障支出等。

3. 资产管理类科目资产管理类科目主要用于记录政府各类资产的取得、使用、处置和变动情况。

它包括资产收入科目和资产支出科目两大类,分别用于记录资产的增加和减少情况。

资产管理类科目的设置和运用,有助于做好政府资产的管理和保护。

4. 负债管理类科目负债管理类科目用于记账和核算政府的各类负债的发生和变动情况。

它包括负债收入科目和负债支出科目两大类,分别用于记录负债的增加和减少情况。

负债管理类科目的设立和使用,有助于掌握政府负债的规模和变化趋势。

三、政府会计制度科目的编码方法为了方便记账和核算,政府会计制度科目通常采用编码方法进行标识。

一般来说,政府会计制度科目的编码由一系列数字或数字与字母组合而成。

编码方法可以根据实际需要进行设计,以适应不同的政府财务管理要求。

政府会计制度科目的编码应遵循一定的规则,通常按照科目的类别和层次进行编码。

科目类别一般表明科目所属的大类,如预算管理类科目、财务管理类科目等;科目层次则表明科目在各类别中的具体位置,通常采用二级编码或三级编码的形式。

【例题•多选题】下列各项中,属于政府财务会计要素的有()。

(2018年)

A.结余

B.资产

C.负债

D.收入

【答案】BCD

【解析】政府财务会计要素包括资产、负债、净资产、收入和费用。

【例题•多选题】下列各项中,属于政府会计主体资产的有()。

(2018年)

【例题•单选题】下列各项中,关于政府决算报告的表述不正确的是()。

(2018年)课程资源由微信138****7350一手提供。

非联系本微信购买,一律不提供售后支持,特此说明。

A.主要以收付实现制为编制基础

B.以预算会计核算生成的数据为准

C.是政府综合财务报告的重要组成内容

D.综合反映政府会计主体年度预算收支的执行结果

【答案】C

【解析】政府决算报告应当包括决算报表和其他应当在决算报告中反映的相关信息和资料,而政府综合财务报告是政府财务报告的一部分,所以政府决算报告和政府综合财务报告没有从属关系。