2017家庭记账本

- 格式:et

- 大小:673.00 KB

- 文档页数:6

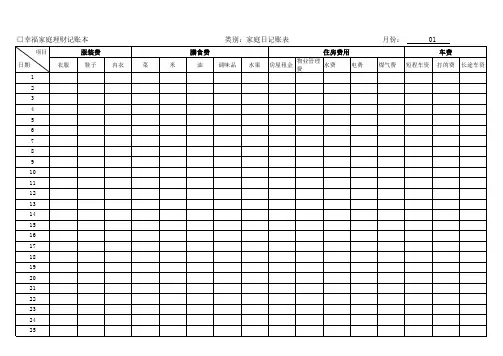

□幸福家庭理财记账本 类别:家庭日记账表 月份: 01□幸福家庭理财记账本 类别:家庭日记账表 月份: 02□幸福家庭理财记账本 类别:家庭日记账表 月份: 03□幸福家庭理财记账本 类别:家庭日记账表 月份: 04□幸福家庭理财记账本 类别:家庭日记账表 月份: 05□幸福家庭理财记账本 类别:家庭日记账表 月份: 06□幸福家庭理财记账本 类别:家庭日记账表 月份: 07□幸福家庭理财记账本 类别:家庭日记账表 月份: 08□幸福家庭理财记账本 类别:家庭日记账表 月份: 09□幸福家庭理财记账本 类别:家庭日记账表 月份: 10□幸福家庭理财记账本 类别:家庭日记账表 月份: 11家庭分类日记账表填表人: 金钱魔法师 日期: 2012 年 6 月 12 日填表人: 金钱魔法师 日期: 2012 年 6 月 12 日家庭分类日记账表填表人: 金钱魔法师 日期: 2012 年 6 月 12 日家庭分类日记账表填表人: 金钱魔法师 日期: 2012 年 6 月 12 日家庭分类日记账表填表人: 金钱魔法师 日期: 2012 年 6 月 12 日家庭分类日记账表填表人: 金钱魔法师 日期: 2012 年 6 月 12 日填表人: 金钱魔法师 日期: 2012 年 6 月 12 日家庭分类日记账表填表人: 金钱魔法师 日期: 2012 年 6 月 12 日家庭分类日记账表填表人: 金钱魔法师 日期: 2012 年 6 月 12 日家庭分类日记账表填表人: 金钱魔法师 日期: 2012 年 6 月 12 日家庭分类日记账表填表人: 金钱魔法师 日期: 2012 年 6 月 12 日家庭分类日记账表填表人: 金钱魔法师 日期: 2012 年 6 月 12 日。

家庭记账范本1.个人手写简单记账格式个人手写简单记账,在填写记账凭证、登记账簿、编制报表时,通常使用约定俗成的会计符号:√——表示已记账或已核对。

填在凭证金额右边或账页金额右边的格子内。

¥——表示人民币。

已在金额前写此符号的,金额后边就不用写“元”字。

@——表示单价。

△——表示复原。

将原来书写的数字划红线更正或文字更改后,发觉错误,即原写的是对的,仍应恢复原来记载,便在被划线的数字或被更改的文字下边,用红墨水写此符号,每个数字或文字下边写一个并在这笔数字或文字加符号处盖章。

#——表示编号的号码。

∑——表示多笔数目的合计,即总和。

※——表示对某笔数字、文字另附说明。

手写记账确实有很多显而易见的优势:①相较于App,手写记账的时候你可以清清楚楚地用脑子在思考,花出去的钱会更有痛感,这对于众多习惯性月光族来说是一种很有效的方法。

②与此同时,手写记账还可以跳出App的死板归类,让你可以更详细的写出每一笔消费的用途和当时的感受,使得记账变得更有人情味儿。

扩展资料记账就是把一个企事业单位或者个人家庭发生的所有经济业务运用一定的记账方法在账簿上记录;是指根据审核无误的原始凭证及记账凭证,按照国家统一会计制度规定的会计科目,运用复式记账法对经济业务序时地、分类地登记到账簿中去。

登记账簿是会计核算工作的主要环节。

参考资料:百度百科——记账。

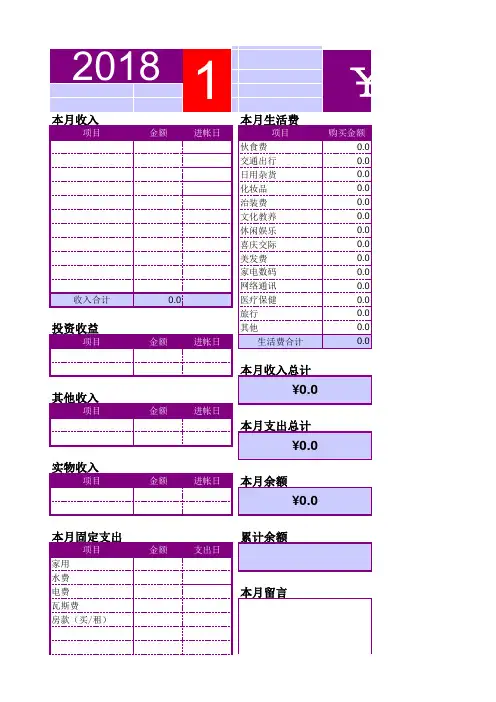

2.家庭记账明细表格样式家庭记账明细表格样式如下:家庭记账也是一门科学,必须按照科学的方式来进行,才能有效果。

家庭记账的原理与企业记账类似,有两个基本要素,一是分账户,要有账户的概念,分账户可以是按成员、按银行、按现金等,不能把所有收支统计在一起,要分账户来记。

二是分类目,收支必须分类,分类必须科学合理,精确简洁,类目相当于会计中的科目。

1、好处有效管理控制收支:多种统计分析、收支预算、自动计划、记事及提醒。

家庭、个人财务的全面管理:现金、各类储蓄、债权债务,资产、投资保险。

简便地获取理财投资资讯和一些帮助。

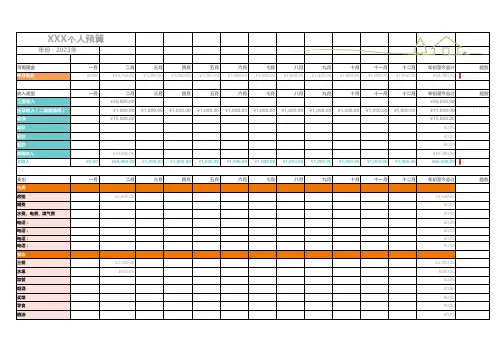

可用现金每月现金收入类型工资收入挂证收入(二级建造师)副业副业副业副业其他收入总收入支出一月二月三月四月五月六月七月八月九月十月十一月十二月年初至今总计住房房租¥2,500.00¥2,500.00网费¥0.00水费、电费、煤气费¥0.00电话:¥0.00电话:¥0.00电话:¥0.00电话:¥0.00餐饮三餐¥2,000.00¥2,000.00水果¥300.00¥300.00加餐¥0.00烟酒¥0.00买菜¥0.00零食¥0.00粮油¥0.00交通公交¥0.00私家车¥0.00共享单车¥0.00打车¥0.00飞机¥0.00汽车¥2,000.00¥2,000.00购物日用杂货¥500.00¥500.00护肤¥500.00¥500.00数码¥0.00家装¥500.00¥500.00衣帽¥500.00¥500.00饰品¥0.00电气、器¥0.00人情送礼¥500.00¥500.00孝心¥500.00¥500.00发红包¥500.00¥500.00还钱¥0.00请客¥500.00¥500.00亲密付¥0.00借出¥0.00医疗药品¥500.00¥500.00治疗¥0.00保健¥0.00娱乐休闲¥0.00聚餐¥0.00健身¥0.00约会¥0.00游戏¥0.00学习书籍¥0.00网课¥0.00培训¥0.00金融房贷¥0.00保险¥0.00车贷¥0.00养卡(信用卡)¥0.00京东(白条)¥0.00京东(金条)¥0.00手续费¥0.00其他旅游¥0.00丢失¥0.00宝宝¥0.00坏账(欠款)¥0.00总支出¥0.00¥11,300.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥0.00¥11,300.00。

家庭开支记录表日期项目金额(元)备注

1月1日超市购物 150 食品和生活用品

1月2日水电费 200 月度账单

1月3日学费 1000 孩子学校费用

1月4日公共交通 50 上班路费

1月5日医疗费用 300 家庭成员看病

1月6日餐饮消费 200 外出就餐

1月7日电话费 50 手机话费

1月8日房屋租金 800 月度房租

1月9日礼物费用 100 朋友生日礼物

1月10日宠物用品 150 狗粮和猫砂

1月11日旅游费用 500 一日游费用

1月12日娱乐支出 200 电影门票

1月13日保险费用 300 家庭保险

1月14日学习费用 200 书籍和教材

1月15日家庭维修 150 管道修理

1月16日宠物医疗 100 注射和体检1月17日兴趣爱好 50 健身房会员费1月18日餐饮消费 200 聚餐

1月19日购物支出 300 服装和鞋子1月20日公共交通 50 上班路费

1月21日家居用品 100 装饰品购买1月22日餐饮消费 200 外卖

1月23日礼品支出 200 礼物购买

1月24日保健品 100 补充营养品

1月25日休闲娱乐 150 电影票和游戏1月26日家庭维修 200 电器维修

1月27日购物支出 300 日用品购买1月28日宠物用品 100 猫粮和狗饼干1月29日学习费用 200 课程注册费1月30日旅游费用 500 旅行开销

1月31日娱乐支出 200 吃喝玩乐

合计: 8450

以上为家庭开支记录表,记录了每日的消费项目和金额。

通过记录家庭开支,我们可以清晰地了解自己的花费情况和消费习惯,有助于合理规划和控制家庭资金。

经典家庭记账明细表格

以下是一个经典的家庭记账明细表格的示例,你可以根据自己的需要进行修改和扩展:

这个表格包含了日期、收入来源、收入金额、支出项目、支出金额和余额等列。

你可以在每天或每周记录家庭的收入和支出情况,并根据需要进行汇总。

在每个日期下面,分别记录当天的收入和支出明细,以及最后的余额。

在每个月或每个季度的末尾,你可以计算总收入、总支出和总余额,以便了解家庭的财务状况。

请注意,这只是一个示例表格,你可以根据自己的实际需求进行调整和完善。