销售货物或者提供应税劳务清单.doc

- 格式:docx

- 大小:32.48 KB

- 文档页数:8

销售物品或者提供应税劳务、服务清单1. 介绍本文档旨在提供销售物品或提供应税劳务、服务的清单,以方便记录和报告相关交易细节。

根据中国税务法规定,销售物品或提供劳务、服务都需要纳税,因此维护一份清单以确保税务合规性十分重要。

2. 清单内容清单内容应包括以下要素:- 商品或劳务、服务名称:清单上应明确列出每个销售物品或提供劳务、服务的名称,以便进行准确的报告和记录。

- 规格型号:如适用,清单上应提供相应商品或劳务、服务的规格型号,以进一步明确具体细节。

- 数量:清单应记录每个销售物品或提供劳务、服务的数量,以便计算总销售额和应纳税额。

- 单价:清单上应标明每个销售物品或提供劳务、服务的单价,用于计算总销售额和应纳税额。

- 总金额:根据数量和单价,清单上应计算并列出每个销售物品或提供劳务、服务的总金额,方便统计和核对。

- 税率和税额:根据中国税法规定的税率,清单上应计算并列出每个销售物品或提供劳务、服务的税额,以确保税务申报的准确性。

- 其他信息:根据需要,清单上还可以包含其他相关信息,如购买日期、交易对方等。

3. 清单维护和报告为方便维护和报告,清单可采用电子或纸质形式进行记录。

建议定期更新清单,并保留清单的副本作为备份和参考。

税务申报时,根据中国税法的要求,清单上所列销售物品的销售额和税额应按照相关规定进行申报和纳税。

务必确保清单的准确性和可靠性。

4. 结论销售物品或提供应税劳务、服务清单的维护和记录是确保税务合规的重要工作。

通过清单的建立,可以提高准确性和效率,并降低风险和错误的发生。

加强对销售物品和劳务、服务清单的管理,将有助于推动企业的可持续发展。

以上是销售物品或提供应税劳务、服务清单的相关内容。

如有任何进一步的疑问或需要更详细的信息,请随时联系我们。

谢谢!----------*注意:本文档仅供参考,具体操作时请按照中国税务法规定并根据实际情况进行处理。

销售方(章):

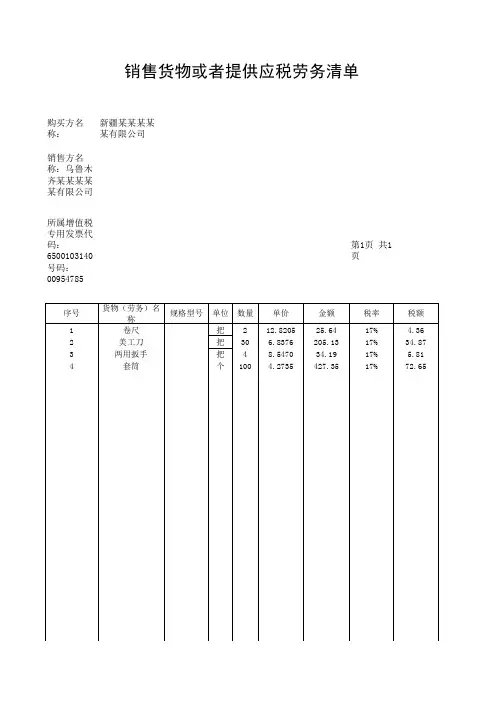

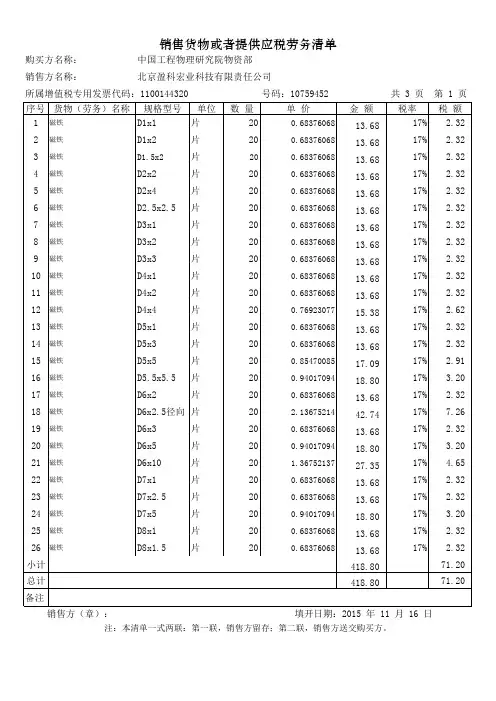

购买方名称:中国工程物理研究院物资部销售方名称:

北京盈科宏业科技有限责任公司

所属增值税专用发票代码:1100144320

号码:10759452

共 3 页 第 1 页

填开日期:2015 年 11 月 16 日

注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

销售方名称:

北京盈科宏业科技有限责任公司

填开日期:2015 年 11 月 16 日

注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

销售方(章):

共 3 页 第 2 页

中国工程物理研究院物资部号码:10759452

购买方名称:所属增值税专用发票代码:1100144320

填开日期:2015 年 11 月 16 日

购买方名称:中国工程物理研究院物资部注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

所属增值税专用发票代码:1100144320

号码:10759452

共 3 页 第 3 页

销售方(章):

销售方名称:

北京盈科宏业科技有限责任公司。

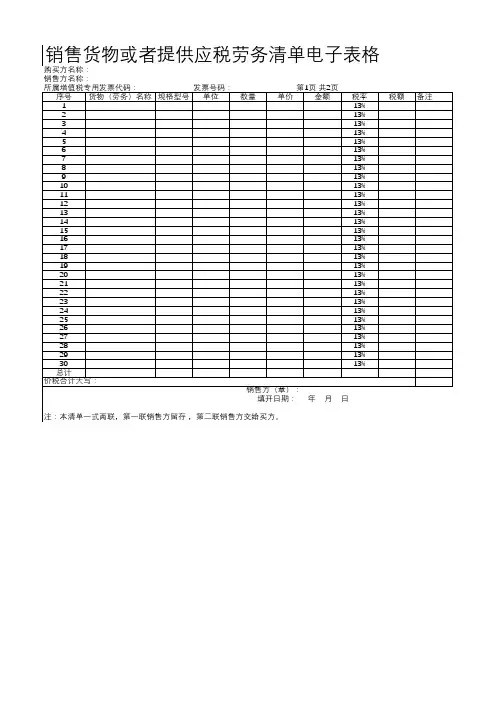

营销货品或者提供应税劳务、服务清单

介绍

本文档旨在提供一份营销货品或者提供应税劳务、服务的清单,以帮助我们更好地了解您需要进行的税务操作。

货品清单

以下是您所提供的营销货品的清单,包括产品名称和相关信息:

1. 产品名称: XXXX

描述: XXXX

2. 产品名称: XXXX

描述: XXXX

请提供所有的营销货品名称和相关信息,并确保清单的准确性

和完整性。

劳务、服务清单

以下是您所提供的应税劳务、服务的清单,包括劳务/服务名称和相关信息:

1. 劳务/服务名称: XXXX

描述: XXXX

2. 劳务/服务名称: XXXX

描述: XXXX

请提供所有的劳务、服务名称和相关信息,并确保清单的准确性和完整性。

税务操作

根据您提供的清单,我们将根据适用的税法和法规,协助您进行相关的税务申报和缴纳工作。

我们将与您合作,确保操作的合规性和准确性。

请按照以下步骤进行税务操作:

1. 整理完整的营销货品清单和劳务、服务清单;

2. 根据税法和法规,确定相应的税项和税率;

3. 进行税务申报,填写相关表格,并准确报送所需的信息;

4. 根据税务部门要求,缴纳相应的税款。

如果您需要进一步的帮助或有任何疑问,请随时与我们联系。

总结

本文档提供了一份营销货品和应税劳务、服务的清单,并指导您进行相应的税务操作。

请确保提供清单的准确性和完整性,并按照指导完成税务申报和缴款。

如有其他问题或需要进一步帮助,请随时与我们联系。

谢谢!。

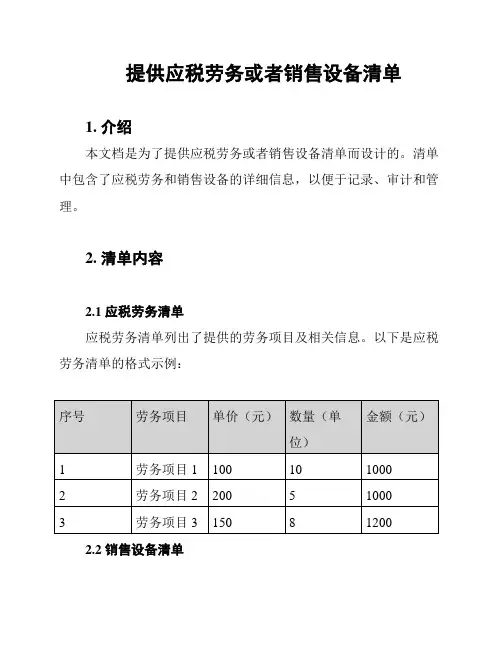

提供应税劳务或者销售设备清单

1. 介绍

本文档是为了提供应税劳务或者销售设备清单而设计的。

清单中包含了应税劳务和销售设备的详细信息,以便于记录、审计和管理。

2. 清单内容

2.1 应税劳务清单

应税劳务清单列出了提供的劳务项目及相关信息。

以下是应税劳务清单的格式示例:

2.2 销售设备清单

销售设备清单列出了销售的设备及相关信息。

以下是销售设备清单的格式示例:

3. 使用说明

3.1 填写方式

根据实际情况,填写相应的应税劳务和销售设备信息,包括项目名称、单价、数量等。

3.2 编号规则

每个清单的项目都有唯一的序号,以便于查找和跟踪。

请按照清单中已有的项目序号继续填写。

3.3 计算公式

金额一栏是根据单价和数量自动计算出来的。

如果有变动,系

统会自动更新金额。

3.4 数据管理

为了方便管理和跟踪,建议保存并备份每个清单的数据,以便

今后的审计和查询。

4. 注意事项

- 清单的信息应准确无误,以免出现误导或造成纠纷。

- 如果有更多的应税劳务或销售设备,可以在清单后继续添加

新的项目。

- 清单的填写应符合相关法律法规和财务规范。

以上就是提供应税劳务或者销售设备清单的内容,请根据实际

情况填写和使用。

如有任何疑问,请及时联系财务部门或相关人员。

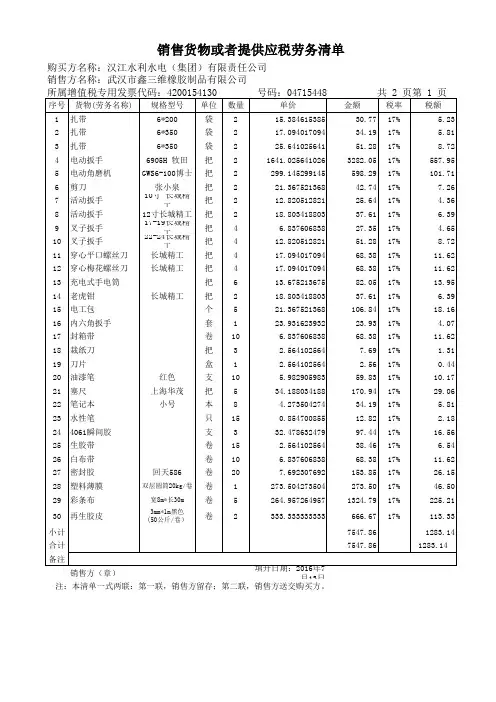

销售方名称:武汉市鑫三维橡胶制品有限公司销售方(章)填开日期:2016年7月13日 注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

销售方名称:武汉市鑫三维橡胶制品有限公司销售方(章)填开日期:2016年7月13日 注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

销售方名称:武汉市鑫三维橡胶制品有限公司销售方(章)填开日期:2016年7月13日 注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

销售方名称:武汉市鑫三维橡胶制品有限公司销售方(章)填开日期:2016年7月13日 注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

1.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.17650.000000000 1.177.500000000 1.1715.000000000 1.17 3.500000000 1.17 3.500000000 1.172.400000000 1.17 2.400000000 1.177.000000000 1.1710.000000000 1.17 2.000000000 1.1710.5 1.1711 1.1710 1.1795 1.1750 1.1735 1.1710 1.1715 1.177.5 1.177.5 1.17100 1.1716 1.1725 1.17115 1.171151.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.17。

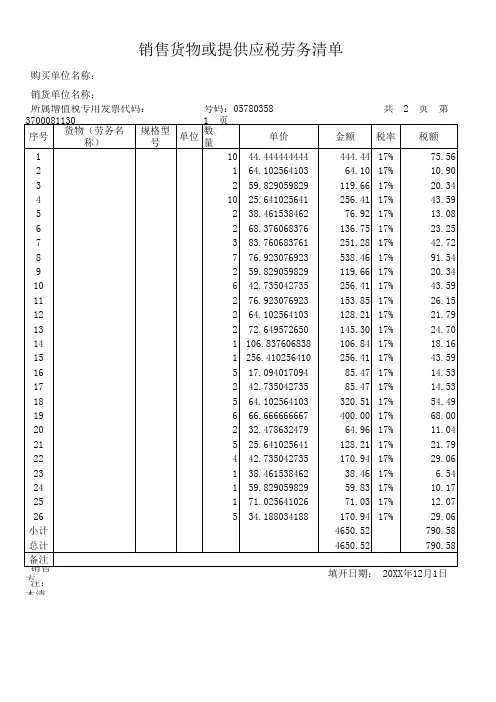

销售货物或者提供应税劳务、服务清单

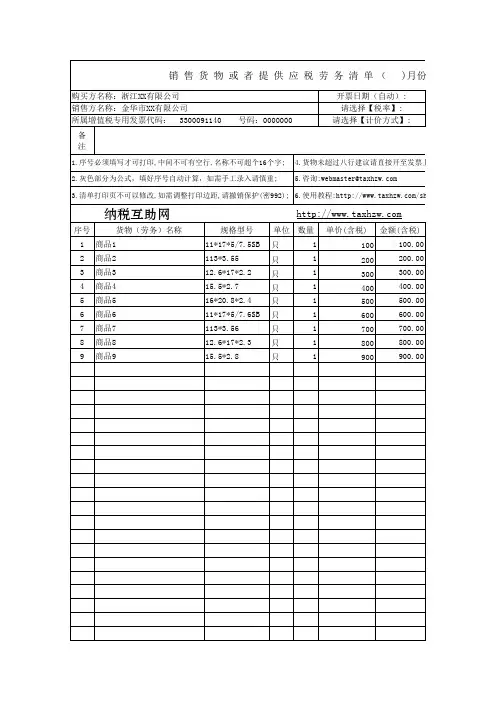

销售方向购买方提供了家具的销售清单,其中包括床、沙发、电视柜、茶几和梳妆台,每个物品的规格型号都以套为单位。

购买方的名称和销售方的名称也在清单上被列出来。

清单中的每个物品都有单价和数量,因此可以计算出每个物品的总价。

根据清单,家具的总价为.12元。

每个物品的税率都是3%,因此可以计算出每个物品的税额。

家具的总税额为1170.88元。

需要注意的是,清单中的格式有一些错误,需要进行修正。

同时,清单中的某些部分可能需要进一步澄清或说明。