渝建发重庆调整建筑业营改增后建设工程计价依据

- 格式:docx

- 大小:1.51 MB

- 文档页数:13

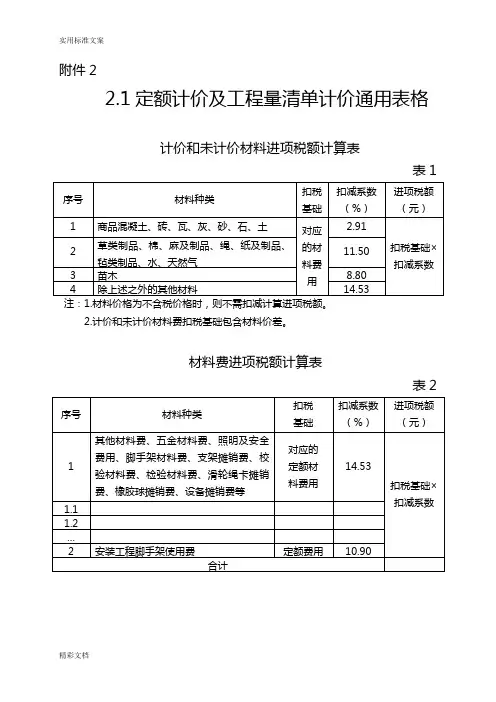

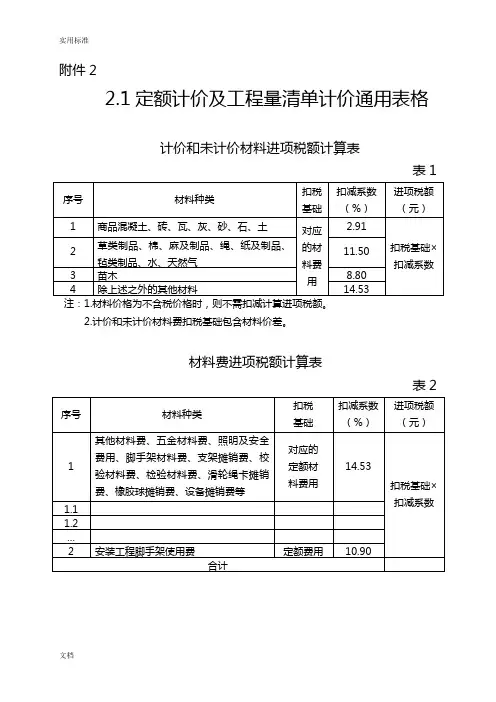

实用标准文案附件22.1定额计价及工程量清单计价通用表格计价和未计价材料进项税额计算表表1注:1.材料价格为不含税价格时,则不需扣减计算进项税额。

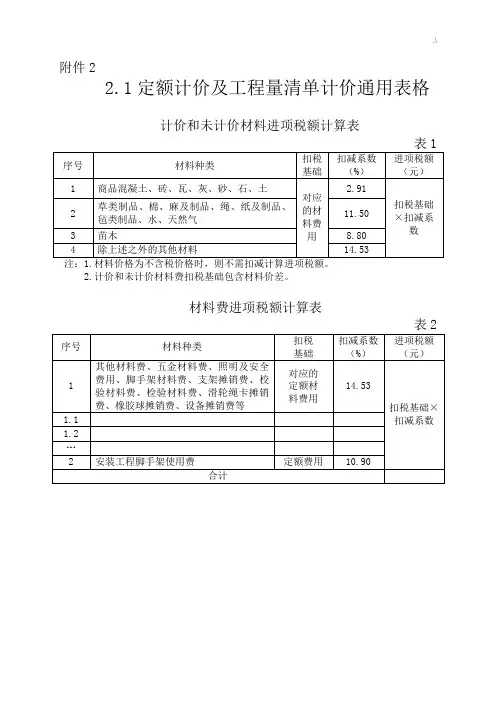

2.计价和未计价材料费扣税基础包含材料价差。

材料费进项税额计算表表2精彩文档机械费进项税额计算表表3注:燃料动力费中的材料价格均按不含税价格计入。

- 2 -实用标准文案精彩文档组织措施费进项税额计算表表4注:二次搬运费按实签证计算时,应按不含税价格计取,不再采用扣减系数计算进项税额。

企业管理费、安全文明施工费、建设工程竣工档案编费住宅工程质量分户验收费进项税计算表表5进项税额汇总计算表表6- 4 -实用标准文案精彩文档2.2定额计价工程费用计价程序表2008年《重庆市建设工程费用定额》工程费用计算程序序。

2.机械土石方工程安全文明施工费以开挖工程量为基础计算,不作调整。

- 6 -实用标准文案2008年《重庆市建设工程费用定额》工程费用计算程序2011年《重庆市城市轨道交通工程费用定额》工程费用计算程序表9- 8 -实用标准文案2.机械土石方工程安全文明施工费以开挖工程量为基础计算。

精彩文档2011年《重庆市城市轨道交通工程费用定额》工程费用计算程序表10- 10 -实用标准文案程序。

2.人工土石方工程安全文明施工费以开挖工程量为基础计算。

精彩文档2.3工程量清单计价工程费用计价程序表单位工程费用汇总表表11- 12 -。

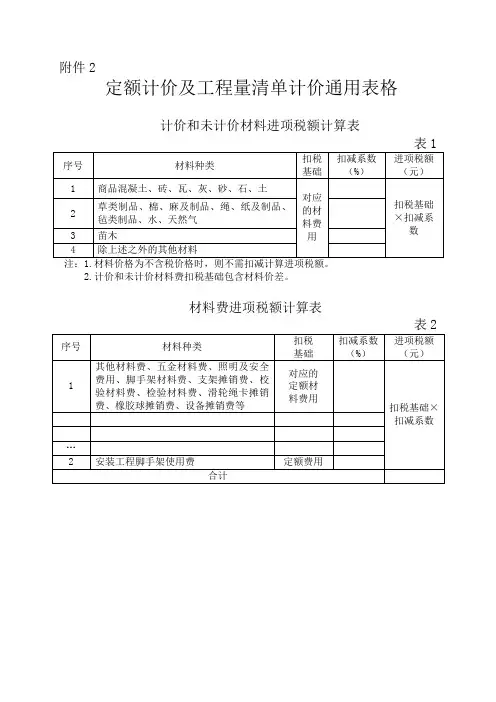

附件2定额计价及工程量清单计价通用表格计价和未计价材料进项税额计算表表1序号材料种类扣税基础扣减系数(%)进项税额(元)1 商品混凝土、砖、瓦、灰、砂、石、土对应的材料费用扣税基础×扣减系数2 草类制品、棉、麻及制品、绳、纸及制品、毡类制品、水、天然气3 苗木4 除上述之外的其他材料注:1.材料价格为不含税价格时,则不需扣减计算进项税额。

2.计价和未计价材料费扣税基础包含材料价差。

材料费进项税额计算表表2序号材料种类扣税基础扣减系数(%)进项税额(元)1 其他材料费、五金材料费、照明及安全费用、脚手架材料费、支架摊销费、校验材料费、检验材料费、滑轮绳卡摊销费、橡胶球摊销费、设备摊销费等对应的定额材料费用扣税基础×扣减系数…2 安装工程脚手架使用费定额费用合计机械费进项税额计算表表3序号 费用名称 扣税基础扣减系数(%) 进项税额(元)1 可分解费用的机械折旧费及大修理费 定额费用 扣税基础×扣减系数经常修理费 定额费用 安拆费及场外运费 定额费用燃料动力费2 不可分解费用的机械定额机械费3定额中其他机械费 4垂直运输通讯费、超高降效机械费、回程费、本机使用台班费、脚手架机械使用费、机具摊销费等5通风空调系统调试费定额费用合计注:燃料动力费中的材料价格均按不含税价格计入。

组织措施费进项税额计算表表4注:二次搬运费按实签证计算时,应按不含税价格计取,不再采用扣减系数计算进项税额。

序号 费用名称扣税基础扣减系数(%)进项税额 (元)1 夜间施工费 对应的各项费用扣税基础×扣减系数 2 冬雨季施工增加费 3 已完工程及设备保护费 4 材料检验试验费 5 二次搬运费 6 包干费7工程定位复测、点交及场地清理费企业管理费、安全文明施工费、建设工程竣工档案编费住宅工程质量分户验收费进项税计算表表5进项税额汇总计算表表6序号 项目名称金额(元)1 材料费进项税额2 机械费进项税额3 施工组织措施费进项税额4 企业管理费进项税额5 安全文明施工费进项税额6 建设工程竣工档案编制费进项税额7 住宅工程质量分户验收费进项税额 8总承包服务费进项税额合计序号 费用名称 扣税基础扣减系数(%)进项税额 (元)1 企业管理费对应的各项费用扣税基础×扣减系数 2 安全文明施工费 3 建设工程竣工档案编制费 4 住宅工程质量分户验收费 5总承包服务费进项税额定额计价工程费用计价程序表2008年《重庆市建设工程费用定额》工程费用计算程序表7序号 费用组成计算式说明备注一 直接费 1+2+3 1 直接工程费 ++ 人工费1.1.1+含按计价定额基价计算的实体项目和技术措施项目费。

渝建〔2018〕195号重庆市城乡建设委员会关于适用增值税新税率调整建设工程计价依据的通知各区县(自治县)城乡建委,两江新区、经开区、高新区、万盛经开区、双桥经开区建设管理局,有关单位:为适应建筑业增值税新税率的需要,根据财政部国家税务总局《关于调整增值税税率的通知》(财税〔2018〕32号)的规定,按照住房城乡建设部办公厅《关于调整建设工程计价依据增值税税率的通知》(建办标〔2018〕20号)的要求,结合我市实际,现将调整建设工程计价依据的有关事宜通知如下:一、调整范围凡本市行政区域内的房屋建筑和市政基础设施工程(以下简称建设工程),执行2008年《重庆市建筑工程计价定额》、《重庆市装饰工程计价定额》、《重庆市安装工程计价定额》、《重庆市市政工程计价定额》、《重庆市仿古建筑及园林工程计价定额》、《重庆市房屋修缮工程计价定额》、《重庆市建设工程费用定额》,2011年《重庆市城市轨道交通工程计价定额》、《重庆市城市轨道交通工程费用定额》,2013年《重庆市建筑安装工程节能计价定额》,《建设工程工程量清单计价规范》(GB50500-2013)、《重庆市建设工程工程量清单计价规则》(CQJJGZ-2013),均按本通知规定进行调整。

二、调整时间(一)2018年5月1日起进行招投标或直接发包的建设工程,以及2018年4月30日前发布了招标文件但尚未开标的建设工程,招标文件、招标控制价编制及合同签订均应按本通知规定执行。

(二)2018年5月1日前已开工但未竣工的建设工程,2018年5月1日前完成工程量部分仍按《关于建筑业营业税改征增值税调整建设工程计价依据的通知》(渝建发〔2016〕35号)执行;2018年5月1日起完成工程量部分按本通知执行。

(三)2018年5月1日前已竣工的建设工程,无论是否办理工程结算,仍按《关于建筑业营业税改征增值税调整建设工程计价依据的通知》(渝建发〔2016〕35号)执行。

三、调整内容(一)建筑业增值税税率建筑业增值税税率由11%调整为10%.工程造价=税前工程造价×(1+建筑业增值税税率10%)(二)进项税额扣减系数材料费、机械费、组织措施费、企业管理费、安全文明施工费、建设工程竣工档案编制费、住宅工程质量分户验收费、总承包服务费,其调整后的进项税额扣减系数按本通知附件“进项税额计算表”规定执行。

ⅩⅩ建筑业营改增后现行建设工程计价规则和依据调整办法(试行)为满足我省建筑业营改增后建筑工程计价工作的需要,保障建筑业“营改增”后工程造价计价工作顺利、平稳实施,根据国家财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2019〕36号)和住房城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据的调整准备工作的通知》(建办标[2019]4号)的规定,结合我省具体情况,本着遵守规定、简明适用的原则,制订本办法。

具体如下:一、调整原则遵循增值税“价税分离”的税制要求和维持营改增前后建设工程项目费用水平基本不变的思路,对我省现行建设工程计价定额基价、取费标准、计费程序基本不作调整,对包含在材料费、机械费、总价措施费和企业管理费中可抵扣的进项税额从含税造价中扣除,在除税价的基础上计算增值税(销项税额),进而形成增值税下的工程总造价{工程总造价价=税前工程总造价×(1+11%)}。

考虑到增值税的价外税属性,将附加税(城市建设维护税、教育费附加、地方教育费附加)放入企业管理费中。

二、调整依据1. 住房城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据的调整准备工作的通知》(建办标[2019]4号);2. 《关于全面推开营业税改征增值税试点的通知》(财税〔2019〕36号);3.ⅩⅩ现行清单计价规范、计价定额和费用标准、工程造价相关管理政策等;4.其他相关资料。

三、调整方法本办法按照增值税一般计税方法的税制要求,对现行建设工程计价定额的计算规则和依据进行调整,把包括在材料费、机械费、总价措施费和企业管理费中的进项税额扣除,具体方法如下:1.材料费(1)材料单价按运到施工现场交货的情况考虑,其费用包括原价、运杂费和场外运输损耗费,另加采保费。

材料费中包括的进项税额按下列公式计算:序号材料种类增值税适用税率或征收率%平均税率或征收率%1砖、瓦、石灰、砂、土、石、商品水泥混凝土、自来水3 3.042苗木、原木、各类农业产品、)图书、报纸、杂志1312.77 3有色金属、不锈钢制品1716.854其它材料(设备)1716.665其它材料费15.00注:其中采保费按照我省规定费率,保持现有水平不变,其中考虑30%含有可扣进项税额,税率按17%。

营改增后,建设工程新的计价依据实施意见发布啦!第一篇:营改增后,建设工程新的计价依据实施意见发布啦!营改增后,建设工程新的计价依据实施意见发布啦!北京市住房和城乡建设委员会关于印发《关于建筑业营业税改征增值税调整北京市建设工程计价依据的实施意见》的通知京建发[2016]116号各有关单位:根据《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)、《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)等文件规定,建筑业自2016年5月1日起纳入营业税改征增值税(以下简称“营改增”)试点范围。

为适应国家税制改革要求,满足建筑业营改增后建设工程计价需要,结合本市实际情况制订了《关于建筑业营业税改征增值税调整北京市建设工程计价依据的实施意见》,现印发给你们,请遵照执行。

附件:关于建筑业营业税改征增值税调整北京市建设工程计价依据的实施意见北京市住房和城乡建设委员会2016年4月6日附件:关于建筑业营业税改征增值税调整北京市建设工程计价依据的实施意见一、实施时间及适用范围(一)执行《建设工程工程量清单计价规范》、北京市《房屋修缮工程工程量清单计价规范》(以下简称“清单计价规范”)和(或)2012年《北京市建设工程计价依据——预算定额》、2012年《北京市房屋修缮工程计价依据——预算定额》、2014年《北京市城市轨道交通运营改造工程计价依据——预算定额》及配套定额(以下简称“预算定额”)的工程,按以下规定执行:1.凡在北京市行政区域内且《建筑工程施工许可证》注明的合同开工日期或未取得《建筑工程施工许可证》的建筑工程承包合同注明的开工日期(以下简称“开工日期”)在2016年5月1日(含)后的房屋建筑和市政基础设施工程(以下简称“建筑工程”),应按本实施意见执行。

2.开工日期在2016年4月30日前的建筑工程,在符合《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)等财税文件规定前提下,参照原合同价或营改增前的计价依据执行。

《重庆市建筑工程计价定额》2008(局部图片内容缺失可参考复印件或软件内相应内容)总说明一、《重庆市建筑工程计价定额》(以下简称本定额)就是根据建设部颁布得1995年《全国统一建筑工程基础定额》(GJD—101—95)、1999年《全国统一建筑工程基础定额重庆市基价表》、2003年《重庆市建筑工程消耗量定额》(CQXHL-201—2003)、现行有关设计规范、施工验收规范、质量评定标准、国家产品标准、安全操作规程并参考了行业、地方标准以及有代表性得工程设计、施工资料、其她资料等依据与相关规定,结合本市实际情况进行编制得。

二、本定额适用于本市行政区域内新建、扩建、改建得工业与民用建筑工程。

三、本定额就是编制与审核工程预算、工程标底、最高限价、工程结算得依据;就是编制企业定额、投标报价与工程量清单综合单价得参考依据;也就是编制概算定额与建设工程投资估算指标得基础。

四、本定额就是按照正常得施工条件,目前多数建筑企业得施工机械装备程度,合理得施工工期、施工工艺、劳动组织为基础编制得,反映了社会平均人工、材料、机械消耗水平。

本定额中得人工、材料、机械消耗量除规定允许调整外,均不得调整。

五、本定额用工不分工种、技术等级,以综合工日表示、内容包括:基本用工、超运距用工、人工幅度差、辅助用工、人工单价分别为:土石方用工22。

00元/工日,机械操作用工28、00元/工日,其她用工25。

00元/工日。

人工单价包括基本工资、工资性补贴、辅助工资、职工福利费与劳动保护费。

六、本定额材料消耗已包括施工中消耗得主要材料、辅助材料与零星材料,辅助材料与零星材料合并为其她材料费、本定额人工、材料、成品、半成品与机械燃(油)料价格,就是以定额编制期得价格为依据确定得基价,作为计取费用得基础,其价差可参照重庆市建设工程造价管理机构发布得工程所在地得信息价格或市场价格进行调整、七、本定额已包括材料、成品、半成品从工地仓库、现场堆放地点或现场加工地点至操作安装地点得水平运输以及运输损耗、施工操作损耗、施工现场堆放损耗、八、本定额已包括工程施工得周转性材料与中小型机械得25km以内,从甲工地(或基地)至乙工地搬迁运输费与场内运输费。

变更计价原则:本工程施工图和预算书范围工作内容包干计费。

若施工图和预算书范围工作内容工程量增减、工程项目增减、工艺做法改变(必须满足相关施工规范以及发包人要求)增减费用在合同价3%以内,合同价包干不予调整。

超出合同价+3%范围的变更项目按以下变更计价原则计费。

1、变更内容与合同预算书中有相同的子项,则按预算书中相同子项的综合单价执行。

2、变更内容与合同预算书中有类似的子项,则参照预算书中类似项目的综合单价进行计价。

对变更工程是否适用于本条双方产生争议时,以发包人意见为准。

3、如变更内容在合同预算书中无相同或类似的子项,则按照《重庆市市政工程计价定额》(CQZSDE-2008)、《重庆市建筑工程计价定额》(CQJZDE-2008)、《重庆市房屋修缮工程费用定额》(CQFYDE-2008)等配套定额、《江北区政府投资项目最高限价编制原则》(建议稿)及相关配套文件执行,安全文明施工专项费用按《重庆市建设工程安全文明施工费用措施计取及使用管理规定》渝建发【2010】158号文件计取,规费、税金按国家规定标准费率计取。

由承包人按上述原则计算且经发包人审核后为该子项的暂定价。

最终金额经有关部门按上述原则审核后为准。

变更计价原则具体如下:(1)各类人工单价分别按合同预算书中人工单价执行,没有的按2012年第7期《重庆建筑工程造价信息执行》中公布的市场人工信息价执行,其中装饰人工按下限执行;(2)材料价格按合同预算书中材料价格执行,没有的材料(装修和安装材料除外)价格按2011年第7期《重庆工程造价信息》公布的价格执行,造价信息没有的以承包人、发包人共同核定的价格执行,装修和安装材料均按承包人、发包人共同核定的价格执行;(3)税前总造价下浮分别为:市政工程下浮5%,建筑工程下浮5%,安装工程下浮5%,园林绿化工程下浮10%,房屋修缮工程下浮5%(按市场价进入的乔木单价、未计价材料、允许按实计算费用及价差、安全文明施工专项费、规费和税金不下浮)。

实用标准

附件2

2.1定额计价及工程量清单计价通用表格

计价和未计价材料进项税额计算表

表1

注:1.材料价格为不含税价格时,则不需扣减计算进项税额。

2.计价和未计价材料费扣税基础包含材料价差。

材料费进项税额计算表

表2

文档

机械费进项税额计算表

表3

注:燃料动力费中的材料价格均按不含税价格计入。

- 2 -

实用标准

文档组织措施费进项税额计算表

表4

注:二次搬运费按实签证计算时,应按不含税价格计取,不再采用扣减系数计算进项税额。

企业管理费、安全文明施工费、建设工程竣工档案编费

住宅工程质量分户验收费进项税计算表

表5

进项税额汇总计算表

表6

- 4 -

实用标准

文档2.2定额计价工程费用计价程序表2008年《重庆市建设工程费用定额》工程费用计算程序

序。

2.机械土石方工程安全文明施工费以开挖工程量为基础计算,不作调整。

- 6 -

实用标准

2008年《重庆市建设工程费用定额》工程费用计算程序

2011年《重庆市城市轨道交通工程费用定额》工程费用计算程序

表9

- 8 -

实用标准

2.机械土石方工程安全文明施工费以开挖工程量为基础计算。

文档

2011年《重庆市城市轨道交通工程费用定额》工程费用计算程序

表10

- 10 -

实用标准

程序。

2.人工土石方工程安全文明施工费以开挖工程量为基础计算。

文档

2.3工程量清单计价工程费用计价程序表

单位工程费用汇总表

表11

- 12 -。

重庆市建筑工程计价定额说明及计算规则 SANY标准化小组 #QS8QHH-HHGX8Q8-GNHHJ8-HHMHGN#《重庆市建筑工程计价定额》2008 (局部图片内容缺失可参考复印件或软件内相应内容)总说明一、《重庆市建筑工程计价定额》(以下简称本定额)是根据建设部颁布的1995年《全国统一建筑工程基础定额》(GJD-101-95)、1999年《全国统一建筑工程基础定额重庆市基价表》、2003年《重庆市建筑工程消耗量定额》(CQXHL-201-2003)、现行有关设计规范、施工验收规范、质量评定标准、国家产品标准、安全操作规程并参考了行业、地方标准以及有代表性的工程设计、施工资料、其他资料等依据和相关规定,结合本市实际情况进行编制的。

二、本定额适用于本市行政区域内新建、扩建、改建的工业与民用建筑工程。

三、本定额是编制和审核工程预算、工程标底、最高限价、工程结算的依据;是编制企业定额、投标报价和工程量清单综合单价的参考依据;也是编制概算定额和建设工程投资估算指标的基础。

四、本定额是按照正常的施工条件,目前多数建筑企业的施工机械装备程度,合理的施工工期、施工工艺、劳动组织为基础编制的,反映了社会平均人工、材料、机械消耗水平。

本定额中的人工、材料、机械消耗量除规定允许调整外,均不得调整。

五、本定额用工不分工种、技术等级,以综合工日表示。

内容包括:基本用工、超运距用工、人工幅度差、辅助用工。

人工单价分别为:土石方用工元/工日,机械操作用工元/工日,其他用工元/工日。

人工单价包括基本工资、工资性补贴、辅助工资、职工福利费和劳动保护费。

六、本定额材料消耗已包括施工中消耗的主要材料、辅助材料和零星材料,辅助材料和零星材料合并为其他材料费。

本定额人工、材料、成品、半成品和机械燃(油)料价格,是以定额编制期的价格为依据确定的基价,作为计取费用的基础,其价差可参照重庆市建设工程造价管理机构发布的工程所在地的信息价格或市场价格进行调整。

附件2

2.1定额计价及工程量清单计价通用表格

计价和未计价材料进项税额计算表

表1

2.计价和未计价材料费扣税基础包含材料价差。

材料费进项税额计算表

机械费进项税额计算表

表3

注:燃料动力费中的材料价格均按不含税价格计入。

组织措施费进项税额计算表

表4

注:二次搬运费按实签证计算时,应按不含税价格计取,不再采用扣减系数计算进项税额。

企业管理费、安全文明施工费、建设工程竣工档案编费住宅工程质量分户验收费进项税计算表

表5

进项税额汇总计算表

表6

2.2定额计价工程费用计价程序表

2008年《重庆市建设工程费用定额》工程费用计算程序

序。

2.机械土石方工程安全文明施工费以开挖工程量为基础计算,不作调整。

2008年《重庆市建设工程费用定额》工程费用计算程序

方、园林、绿化、单拆除、安装修缮工程费用计算程序。

2.土石方工程安全文明施工费以开挖工程量为基础计算。

3.单拆除、安装修缮工程以税前工程造价为基础计算。

2011年《重庆市城市轨道交通工程费用定额》工程费用计算程序

2.机械土石方工程安全文明施工费以开挖工程量为基础计算。

2011年《重庆市城市轨道交通工程费用定额》工程费用计算程序

程序。

2.人工土石方工程安全文明施工费以开挖工程量为基础计算。

.\ 2.3工程量清单计价工程费用计价程序表

单位工程费用汇总表。

实用标准文案附件22.1定额计价及工程量清单计价通用表格计价和未计价材料进项税额计算表表1注:1.材料价格为不含税价格时,则不需扣减计算进项税额。

2.计价和未计价材料费扣税基础包含材料价差。

材料费进项税额计算表表2精彩文档机械费进项税额计算表表3注:燃料动力费中的材料价格均按不含税价格计入。

- 2 -实用标准文案精彩文档组织措施费进项税额计算表表4注:二次搬运费按实签证计算时,应按不含税价格计取,不再采用扣减系数计算进项税额。

企业管理费、安全文明施工费、建设工程竣工档案编费住宅工程质量分户验收费进项税计算表表5进项税额汇总计算表表6- 4 -实用标准文案精彩文档2.2定额计价工程费用计价程序表2008年《重庆市建设工程费用定额》工程费用计算程序序。

2.机械土石方工程安全文明施工费以开挖工程量为基础计算,不作调整。

- 6 -实用标准文案2008年《重庆市建设工程费用定额》工程费用计算程序2011年《重庆市城市轨道交通工程费用定额》工程费用计算程序表9- 8 -实用标准文案2.机械土石方工程安全文明施工费以开挖工程量为基础计算。

精彩文档2011年《重庆市城市轨道交通工程费用定额》工程费用计算程序表10- 10 -实用标准文案程序。

2.人工土石方工程安全文明施工费以开挖工程量为基础计算。

精彩文档2.3工程量清单计价工程费用计价程序表单位工程费用汇总表表11- 12 -。

重庆市城乡建设委员会关于适用增值税新税率调整建设工程计价依据的通知渝建〔2018〕195号各区县(自治县)城乡建委,两江新区、经开区、高新区、万盛经开区、双桥经开区建设管理局,有关单位:为适应建筑业增值税新税率的需要,根据财政部国家税务总局《关于调整增值税税率的通知》(财税〔2018〕32号)的规定,按照住房城乡建设部办公厅《关于调整建设工程计价依据增值税税率的通知》(建办标〔2018〕20号)的要求,结合我市实际,现将调整建设工程计价依据的有关事宜通知如下:一、调整范围凡本市行政区域内的房屋建筑和市政基础设施工程(以下简称建设工程),执行2008年《重庆市建筑工程计价定额》、《重庆市装饰工程计价定额》、《重庆市安装工程计价定额》、《重庆市市政工程计价定额》、《重庆市仿古建筑及园林工程计价定额》、《重庆市房屋修缮工程计价定额》、《重庆市建设工程费用定额》,2011年《重庆市城市轨道交通工程计价定额》、《重庆市城市轨道交通工程费用定额》,2013年《重庆市建筑安装工程节能计价定额》,《建设工程工程量清单计价规范》(GB50500-2013)、《重庆市建设工程工程量清单计价规则》(CQJJGZ-2013),均按本通知规定进行调整。

二、调整时间(一)2018年5月1日起进行招投标或直接发包的建设工程,以及2018年4月30日前发布了招标文件但尚未开标的建设工程,招标文件、招标控制价编制及合同签订均应按本通知规定执行。

(二)2018年5月1日前已开工但未竣工的建设工程,2018年5月1日前完成工程量部分仍按《关于建筑业营业税改征增值税调整建设工程计价依据的通知》(渝建发〔2016〕35号)执行;2018年5月1日起完成工程量部分按本通知执行。

(三)2018年5月1日前已竣工的建设工程,无论是否办理工程结算,仍按《关于建筑业营业税改征增值税调整建设工程计价依据的通知》(渝建发〔2016〕35号)执行。

三、调整内容(一)建筑业增值税税率建筑业增值税税率由11%调整为10%。

重庆市建筑工程计价定额(CQJZDE—2008)说明及计算规则总说明一、《重庆市建筑工程计价定额》(以下简称本定额)就是根据建设部颁布得1955年《全国统一建筑工程基础定额》(GJD—101-95)、1999年《全国统一建筑工程基础定额重庆市基价表》、2003年《重庆市建筑工程消耗量定额》(CQXH L-201-3003)、现行有关设计规范、施工验收规范、质量评定标准、国家产品标准、安全操作规程并参考了行业、地方标准以及有代表性得工程设计、施工资料、其她资料等依据与相关规定,结合本市实际情况进行编制得。

二、本定额适用于本市行政区域内新建、扩建、改建得工业与民用建筑工程。

三、本定额就是编制与审核工程预算、工程标底、最高限价、工程结算得依据;就是编制企业定额、投标报价与工程量清单综合单价得参考依据;也就是编制概算定额与建设工程投资估算指标得基础。

四、本定额就是按照正常得施工条件,目前多数建筑企业得施工机械装备程度,合理得施工工期,施工工艺、劳动组织为基础编制得,反映了社会平均人工、材料、机械消耗水平。

本定额中得人工、材料、机械消耗量除规定允许调整外,均不得调整。

五、本定额用工不分宫中、技术等级,以综合工日表示。

内容包括:基本用工、超运距用工、人工幅度差、辅助用工。

人工单价分别为:土石方用工22.00元/工日,机械操作用工28、00元/工日,其她用工25、00元/工日。

人工单价包括基本工资、工资性补贴、辅助工资、职工福利费与劳动保护费。

六、本定额材料消耗已包括施工中消耗得主要材料、辅助材料与零星材料,辅助材料与零星材料合并为其她材料费。

本定额人工、材料、成品、半成品与机械燃(油)料价格,就是以定额编制得价格为依据确定得基价,作为计取费用得基础,其价差可参照重庆市建设工程造价管理机构发布得工程所在地得信息价格或市场价格进行调整、七、本定额已包括材料、成品、半成品从工地仓库、现场堆放地点或现场加工地点至操作安装地点得水平运输以及运输损耗、施工操作损耗、施工现场堆放损耗。

住房城乡建设部办公厅关于做好建筑业营改增建设工程计价依据调整准备工作的

通知

建办标[2016]4号

各省、自治区住房城乡建设厅,直辖市建委,国务院有关部门:

为适应建筑业营改增的需要,我部组织开展了建筑业营改增对工程造价及计价依据影响的专题研究,并请部分省市进行了测试,形成了工程造价构成各项费用调整和税金计算方法,现就工程计价依据调整准备有关工作通知如下。

一、为保证营改增后工程计价依据的顺利调整,各地区、各部门应重新确定税金的计算方法,做好工程计价定额、价格信息等计价依据调整的准备工作。

二、按照前期研究和测试的成果,工程造价可按以下公式计算:工程造价=税前工程造价×(1+11%)。

其中,11%为建筑业拟征增值税税率,税前工程造价为人工费、材料费、施工机具使用费、企业管理费、利润和规费之和,各费用项目均以不包含增值税可抵扣进项税额的价格计算,相应计价依据按上述方法调整。

三、有关地区和部门可根据计价依据管理的实际情况,采取满足增值税下工程计价要求的其他调整方法。

各地区、各部门要高度重视此项工作,加强领导,采取措施,于2016年4月底前完成计价依据的调整准备,在调整准备工作中的有关意见和建议请及时反馈我部标准定额司。

中华人民共和国住房和城乡建设部办公厅

2016年2月19日。

渝建价发〔2014〕6号重庆市建设工程造价管理总站关于调整工程费用计算程序及工程计价表格的通知各区县(自治县)城乡建委,两江新区、北部新区、经开区、高新区、万盛经开区、双桥经开区建设局,有关单位:根据重庆市城乡建设委员会《关于印发<重庆市建设工程安全文明施工费计取及使用管理规定>的通知》(渝建发〔2014〕25号)、《关于调整建设工程竣工档案编制费计取标准与计算方法的通知》(渝建发〔2014〕26号)和《关于调整企业管理费和组织措施费内容及费用标准的通知》(渝建发〔2014〕27号)的规定,我们对2008年《重庆市建设工程费用定额》、2011年《重庆市城市轨道交通工程费用定额》和2013年《重庆市建设工程工程量清单计价规则》中的工程费用计算程序及部分工程计价表格进行了调整,现印发给你们,请遵照执行。

附件:1. 2008年《重庆市建设工程费用定额》工程费用计算程序;2. 2011年《重庆市城市轨道交通工程费用定额》工程费用计算程序;3. 2013年《重庆市建设工程工程量清单计价规则》工程计价表格。

重庆市建设工程造价管理总站2014年4月3日附件1:2008年《重庆市建设工程费用定额》工程费用计算程序注:1.此表为调整后的建筑、市政、机械土石方、仿古建筑、炉窑砌筑、建筑修缮工程费用计算程序。

2.安全文明施工费按渝建发[2014]25号文件规定,建筑、构筑物、仿古建筑、炉窑砌筑、建筑修缮、道路、桥梁、隧道、其他市政均以税前工程造价(一+二+三+四+五)为基础计算,机械土石方工程以开挖工程量为基础计算。

2008年《重庆市建设工程费用定额》工程费用计算程序注: 1.此表为调整后的装饰、安装、市政安装(含给水、燃气安装及道路交通管理设施)、人工土石方、园林、绿化、单拆除、安装修缮工程费用计算程序。

2.安全文明施工费按渝建发[2014]25号文件规定,装饰(含幕墙工程)、安装、市政安装、园林、绿化工程以人工费(含价差)为基础计算;单拆除、安装修缮工程以税前工程造价为基础计算;人工土石方工程以开挖工程量为基础计算。

渝建发重庆调整建筑业营改增后建设工程计价

依据

Document number【SA80SAB-SAA9SYT-SAATC-SA6UT-SA18】

附件2

定额计价及工程量清单计价通用表格

计价和未计价材料进项税额计算表

表1

2.计价和未计价材料费扣税基础包含材料价差。

材料费进项税额计算表

机械费进项税额计算表

表3

注:燃料动力费中的材料价格均按不含税价格计入。

组织措施费进项税额计算表

表4

注:二次搬运费按实签证计算时,应按不含税价格计取,不再采用扣减系数计算进项税额。

企业管理费、安全文明施工费、建设工程竣工档案编费住宅工程质量分户验收费进项税计算表

表5

进项税额汇总计算表

表6

定额计价工程费用计价程序表2008年《重庆市建设工程费用定额》工程费用计算程序

程费用计算程序。

2.机械土石方工程安全文明施工费以开挖工程量为基础计算,不作调整。

2008年《重庆市建设工程费用定额》工程费用计算程序

2011年《重庆市城市轨道交通工程费用定额》工程费用计算程序

2.机械土石方工程安全文明施工费以开挖工程量为基础计算。

2011年《重庆市城市轨道交通工程费用定额》工程费用计算程序

工程费用计算程序。

2.人工土石方工程安全文明施工费以开挖工程量为基础计算。

工程量清单计价工程费用计价程序表

单位工程费用汇总表。

重庆调整建筑业营改增后建设工程计价依据渝建发〔2016〕35号重庆市城乡建设委员会关于建筑业营业税改征增值税调整建设工程计价依据的通知各区县(自治县)城乡建委,两江新区、经开区、高新区、万盛经开区、双桥经开区建设管理局,有关单位:根据财政部国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)、《关于简并增值税征收率政策的通知》(财税〔2014〕57号)、《营业税改征增值税试点方案》(财税〔2011〕110号)的规定,按照住房城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)的要求,为适应2016年5月1日起建筑业全面推开营业税改征增值税(以下简称营改增)试点的需要,保障营改增后工程造价计价工作顺利平稳实施,结合我市实际,现就营改增后建设工程计价依据调整的有关事宜通知如下:一、调整原则凡本市行政区域内的房屋建筑和市政基础设施工程(以下简称建设工程),执行2008年《重庆市建筑工程计价定额》、《重庆市装饰工程计价定额》、《重庆市安装工程计价定额》、《重庆市市政工程计价定额》、《重庆市仿古建筑及园林工程计价定额》、《重庆市房屋修缮工程计价定额》、《重庆市建设工程费用定额》(以下简称2008计价定额),2011年《重庆市城市轨道交通工程计价定额》、《重庆市城市轨道交通工程费用定额》(以下简称2011轨道定额),2013年《重庆市建筑安装工程节能计价定额》,《建设工程工程量清单计价规范》(GB50500-2013)、《重庆市建设工程工程量清单计价规则》(CQJJGZ-2013)(以下简称2013清单计价),均按照“价税分离”和营改增前后各项费用水平不变的原则调整计价依据。

工程造价=税前工程造价×(1+建筑业增值税税率11%)其中,税前工程造价为人工费、材料费、施工机械(具)使用费、企业管理费、利润和规费之和,各费用项目均以不包含增值税可抵扣进项税额的价格计算。

渝建发重庆调整建筑业营改增后建设工程计价依据 The following text is amended on 12 November 2020.

附件2

定额计价及工程量清单计价通用表格

计价和未计价材料进项税额计算表

表1

2.计价和未计价材料费扣税基础包含材料价差。

材料费进项税额计算表

机械费进项税额计算表

表3

注:燃料动力费中的材料价格均按不含税价格计入。

组织措施费进项税额计算表

表4

注:二次搬运费按实签证计算时,应按不含税价格计取,不再采用扣减系数计算进项税额。

企业管理费、安全文明施工费、建设工程竣工档案编费住宅工程质量分户验收费进项税计算表

表5

进项税额汇总计算表

表6

定额计价工程费用计价程序表2008年《重庆市建设工程费用定额》工程费用计算程序

程费用计算程序。

2.机械土石方工程安全文明施工费以开挖工程量为基础计算,不作调整。

2008年《重庆市建设工程费用定额》工程费用计算程序

2011年《重庆市城市轨道交通工程费用定额》工程费用计算程序

2.机械土石方工程安全文明施工费以开挖工程量为基础计算。

2011年《重庆市城市轨道交通工程费用定额》工程费用计算程序

工程费用计算程序。

2.人工土石方工程安全文明施工费以开挖工程量为基础计算。

工程量清单计价工程费用计价程序表

单位工程费用汇总表。