服装行业成本核算表

- 格式:xls

- 大小:21.50 KB

- 文档页数:1

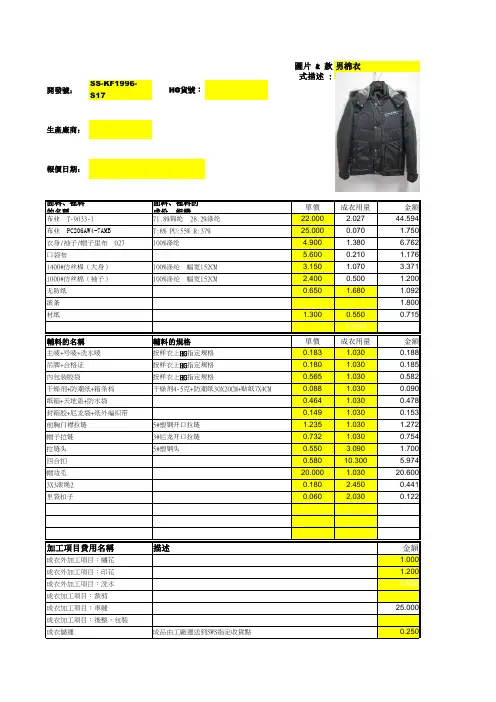

圖片 & 款式描述 :男棉衣開發號:SS-KF1996-S17HG 貨號:生產廠商:報價日期:面料、裡料的名稱面料、裡料的成份、組織、單價成衣用量金額22.000 2.02744.59425.0000.070 1.7504.900 1.380 6.7625.6000.210 1.1763.150 1.070 3.3712.4000.500 1.2000.6501.680 1.0921.8001.3000.5500.7150.0000.000輔料的名稱輔料的規格單價成衣用量金額0.183 1.0300.1880.180 1.0300.1850.565 1.0300.5820.088 1.0300.0900.464 1.0300.4780.1491.0300.1531.235 1.030 1.2720.732 1.0300.7540.550 3.090 1.7000.58010.300 5.97420.000 1.03020.6000.1802.4500.4410.0602.0300.1220.0000.000金額1.0001.2000.00025.0000.250成衣加工項目:後整、包裝成衣儲運成品由工廠運送到SWS指定收貨點成衣外加工項目:洗水成衣加工項目:裁剪成衣加工項目:車縫加工項目費用名稱描述成衣外加工項目:繡花成衣外加工項目:印花帽边毛3X3滚绳2里袋扣子帽子拉链3#尼龙开口拉链拉链头5#塑钢头四合扣纸箱+天地盖+防水袋封箱胶+尼龙袋+纸外编织带前胸门襟拉链5#塑钢开口拉链吊牌+合格证按样衣上HG 指定规格内包装胶袋按样衣上HG 指定规格干燥剂+防潮纸+箱条杩干燥剂4-5克+防潮纸30X20CM+贴纸7X4CM衬纸主唛+号唛+洗水唛按样衣上HG 指定规格1000#仿丝棉(袖子)100%涤纶 幅宽152CM无防纸滚条衣身/袖子/帽子里布 027100%涤纶口袋布1400#仿丝棉(大身)100%涤纶 幅宽152CM 布业 T-9033-171.8%锦纶 28.2%涤纶布业 PC206AW4-7AMB T:8% PU:55% R:37%小計62.460小計32.540小計。

服装行业的成本核算计算成衣生产成本的方法成衣生产成本可以从中决定售价和此成衣是否值得生产,而成本的计算会受到下列因素影响:A 公司业务XXX质(例如:贸易公司,制造商)B 适用的付款方式(例如:FOB,CIF)C 适用的制造条件(例如:CMT,CN)D 公司生产的成衣种类(例如:梭织品,缝接针织品,针织毛衫)计算成衣生产成本的公式:每单位成衣总价格(FOB)=(布料或纱线成本+生产成本+本地运费+文件费+配额费用+税项+杂项)*(1+边际利润)注:以件或打为单位。

一、布料成本每单位成衣布料成本=每单位长度或重量布料成本*(1+财务费用%)*每单位成衣布料用量是指用来制造一个单位成衣(以件或打计)的布料长度(码或米)或重量(磅或千克),用量的计算应同时包括额外的损耗,例如损坏或缩水。

财务费用包括直至成衣付运前,就布料价值所要支付的信用费用或银行利息,这项必须根据买卖双方的付款条件和协议而订定。

A 梭织服装1购买成品布每单位成衣的布料成本=每码成品布价格*(1+财务费用%)*每单位成衣布料用量的码数或者=每米成品布价格*(1+财务费用%)*每单位成衣所需消耗布料用量的米数如:一件女装衬衫需要每码RMB10.00元的全棉布料2码,财务费用是5%..那此件衣服的布料成本是=10元/码*(1+5%)*2码=21元或10元/0.91M*(1+5%)*0.914M=21元2购买进一步加工的坯布料计算方式与购买成品布料相近.只要加多一项加工费用(印花,漂染及整理)每单位成衣布料成本=(每码坯布价格+每码加工费)*(1+财务费用%)*每单位成衣布料用量的码数或者=(每米坯布价格+每米加工费)*(1+财务费用%)*每单位成衣布料用量的米数注意,在计算布料用量时应该加上加工过程中可能的损耗(如缩水等)如:坯布每码是6.00元,漂染厂费用是每码2.00元,每件衣服的布料用量是2.2码,包含发加工过程中缩水和损耗.衣服的布料成本=(6.00元/码+2.00/码)*(1+5%)*2.2码=18.483缝接针织服装在纺织行业内,纺织服装的布料用量是以磅作单位的,计算缝接针织服装的布料成本所用的公式与上过公式相同.每单位成衣布料成本=每磅成品布布料的价格*(1+财务费用%)*每单位成衣织料用量的磅数注意如布料用量是以码为单位的,应该先将码数单位化成磅.每单位成衣布料用量的磅数=布料宽度(英寸)*每单位成衣布料用量(码)*标准布料重量二、纱线成本毛衫类成本是以纱线价格而不是以布料价格来计算的,正常情况下,每单位成本的纱线成本的计算方法是将每单位成衣的纱线用量(磅)乘以每磅纱线价格。

服装行业财务成本核算表一、服装行业财务成本核算表的构成服装行业的财务成本核算表通常包括以下几个主要部分:1、直接材料成本这是用于生产服装的原材料成本,如面料、辅料(拉链、纽扣、缝线等)。

直接材料成本的计算通常根据采购发票和领料单来确定。

2、直接人工成本指直接参与服装生产的工人工资、奖金、津贴等。

通过记录工人的工作时间和工资标准,可以计算出直接人工成本。

3、制造费用制造费用包括车间的水电费、设备折旧费、租赁费、管理人员工资等间接成本。

这些费用需要按照一定的分配方法分摊到不同的产品中。

4、委托加工成本如果企业将部分生产环节委托给外部加工厂,那么支付给加工厂的费用就构成了委托加工成本。

5、运输和包装成本将服装运输到销售地点以及进行包装所产生的费用。

6、设计和研发成本包括设计师的薪酬、样品制作费用等与服装设计和研发相关的支出。

7、销售费用用于推广和销售服装产品的费用,如广告宣传、销售人员工资、销售渠道费用等。

8、管理费用企业行政管理部门的各项费用,如办公费、管理人员薪酬、差旅费等。

9、财务费用企业为筹集资金而发生的利息支出、手续费等。

二、服装行业财务成本核算表的编制方法1、收集成本数据首先,需要收集与各项成本相关的原始凭证和数据,如采购发票、领料单、工资表、租赁合同、水电费账单等。

2、确定成本核算对象根据企业的生产特点和管理需求,确定成本核算的对象,例如按款式、批次或产品线进行核算。

3、分配制造费用制造费用通常需要按照一定的标准(如生产工时、机器工时、直接人工成本等)分配到不同的产品中。

4、计算总成本和单位成本将直接材料、直接人工和分配后的制造费用相加,得到产品的总成本。

然后,用总成本除以产品数量,得出单位成本。

5、编制成本核算表按照规定的格式和项目,将计算得出的各项成本数据填入成本核算表中。

三、服装行业财务成本核算表在企业管理中的作用1、成本控制通过成本核算表,企业可以清楚地了解各项成本的构成和变化趋势,发现成本控制的关键点,采取有效的措施降低成本,提高企业的盈利能力。

做账实操-西装成本核算一、面料成本1. 西装面料的选择对成本影响很大。

假设选用中等品质的羊毛面料,每米价格为150 元。

一套西装大约需要2.5 米面料,那么面料成本为150×2.5 = 375 元。

二、辅料成本1. 里布:用于西装的内部,提供舒适感和保护。

假设每米里布价格为20 元,一套西装需要1.5 米里布,成本为20×1.5 = 30 元。

2. 纽扣:高质量的纽扣可以提升西装的品质。

假设一套西装需要5 颗纽扣,每颗纽扣价格为5 元,纽扣成本为5×5 = 25 元。

3. 缝线等其他辅料:假设成本为20 元。

辅料总成本为30 + 25 + 20 = 75 元。

三、加工成本1. 裁剪费用:精准的裁剪是制作高质量西装的关键。

假设裁剪一套西装的费用为50 元。

2. 缝制费用:熟练的裁缝进行缝制,需要耗费一定的时间和精力。

假设缝制一套西装的费用为150 元。

3. 整烫费用:使西装更加平整、有型。

假设整烫一套西装的费用为30 元。

加工总成本为50 + 150 + 30 = 230 元。

四、设计成本1. 如果是品牌西装或有独特设计的款式,设计成本会较高。

假设设计一套西装的费用为100 元。

五、包装成本1. 西装的包装包括衣架、防尘袋、包装盒等。

假设包装一套西装的成本为30 元。

六、总成本核算将上述各项成本相加:面料成本375 元+ 辅料成本75 元+ 加工成本230 元+ 设计成本100 元+ 包装成本30 元= 810 元。

七、成本分析与控制1. 成本分析:从上述成本核算可以看出,面料成本和加工成本在西装总成本中占比较大。

可以进一步分析不同品质面料和加工工艺对成本的影响。

2. 成本控制措施:面料成本控制:与面料供应商建立长期合作关系,争取更优惠的价格。

合理选择面料,根据市场需求和成本预算进行平衡。

加工成本控制:提高生产效率,优化工艺流程,降低裁剪、缝制和整烫的成本。

培训员工,提高技能水平,减少次品率。

服装批发价格为什么这么贵:服装厂成本核算表格分析现在做网上服装批发的路越来越顺手了,大概也是因为有前期的积累,客户也不断地反馈我们的货还可以,但是也有一些客户回馈部分款式不是很好销的,在此对那些卖得好的客户表示感谢,也对那些销路不是很好的深表遗憾,毕竟我们作为厂家,就那几十个款,肯定有好有坏,我们也不敢比那些代销的一出手几百个款。

客户多了,自然每天要应对的问题也多了,问题基本集中在价位上,40-55的批发价,很多客户都接受不了,我想可能是现在网络的大环境还处于发展期,很多上网批发的客户都还是集中在中低端的多,开价都是20-30这个价钱。

据我所知,这个价钱不是没有,在广州的沙河卫衣的批发价普遍在20左右,做到25块钱的卫衣基本在沙河就很难做了,而我们主要做的是十三行和流花服装批发市场的档口,自产自销,价位也相对做的比较高,那么我们的衣服就和传统的一分钱一分货有了很大的冲突,我们有很多外单的款式,行内的都知道外单的是比较花俏的,那么在工艺上花的钱很可能就要比衣服本身布料的价钱高出非常多了。

相对于沙河20块钱的货,我们的质量一定比他们好,但是如果拿我们的卫衣按13行简化的工艺做出来的衣服,也会便宜一些,但是如果这个款是爆款,可能最后只是形似神不似了。

我们做厂家的也不可能为了追求最低价去放弃我们做得熟手的档次和客户群,只怕最后做得价低质差反而得不偿失,所以我们每个厂家都秉承做自己合适的客户的原则在做我们的市场,就算遇到和我们做一样的卫衣的厂家,只要我们价位不同,那么我们其实本身并没有太大的冲突,到我们厂进货的客户不会到更高或者去进沙河的货,到沙河进货的也不可能来进我们这个价位的货的。

今天我们拿出我们厂里最贵的一个款式1063#作为样板,告诉大家为什么我的卫衣那么“贵”,告诉大家我们贵也贵的有道理,作为一个诚信的商家,无论我们在做自己的平台网站,还是在任何一个平台上,我们都非常的原意和广大的实体店主合作,我们很“贵”,因为我卖的就是给消费这个价位的的客户,我们很“便宜”,因为我卖的就是这个价位的人群的。

服装行业的成本核算(总3页)--本页仅作为文档封面,使用时请直接删除即可----内页可以根据需求调整合适字体及大小--服装行业的成本核算计算成衣生产成本的方法成衣生产成本可以从中决定售价和此成衣是否值得生产,而成本的计算会受到下列因素影响: A 公司业务XXXXXX质(例如:贸易公司,制造商) B 适用的付款方式(例如:FOB,CIF) C 适用的制造条件(例如:CMT,CN) D 公司生产的成衣种类(例如:梭织品,缝接针织品,针织毛衫)计算成衣生产成本的公式:每单位成衣总价格(FOB)=(布料或纱线成本+生产成本+本地运费+文件费+配额费用+税项+杂项)*(1+边际利润)注:以件或打为单位。

一、布料成本每单位成衣布料成本=每单位长度或重量布料成本*(1+财务费用%)*每单位成衣布料用量布料用量是指用来制造一个单位成衣(以件或打计)的布料长度(码或米)或重量(磅或千克),用量的计算应同时包括额外的损耗,例如损坏或缩水。

财务费用包括直至成衣付运前,就布料价值所要支付的信用费用或银行利息,这项必须根据买卖双方的付款条件和协议而订定。

A 梭织服装 1 购买成品布每单位成衣的布料成本=每码成品布价格*(1+财务费用%)*每单位成衣布料用量的码数或者 =每米成品布价格*(1+财务费用%)*每单位成衣所需消耗布料用量的米数如:一件女装衬衫需要每码元的全棉布料2码,财务费用是5%..那此件衣服的布料成本是=10元/码*(1+5%)*2码=21元或10元/*(1+5%)*=21元 2 购买进一步加工的坯布料计算方式与购买成品布料相近.只要加多一项加工费用(印花,漂染及整理) 每单位成衣布料成本=(每码坯布价格+每码加工费)*(1+财务费用%)*每单位成衣布料用量的码数或者=(每米坯布价格+每米加工费)*(1+财务费用%)*每单位成衣布料用量的米数注意,在计算布料用量时应该加上加工过程中可能的损耗(如缩水等) 如: 坯布每码是元,漂染厂费用是每码元,每件衣服的布料用量是码,包含发加工过程中缩水和损耗. 衣服的布料成本=元/码+码)*(1+5%)*码= =+*(1+5%)**= 3 缝接针织服装在纺织行业内,纺织服装的布料用量是以磅作单位的,计算缝接针织服装的布料成本所用的公式与上过公式相同. 每单位成衣布料成料成本=每磅成品布布料的价格*(1+财务费用%)*每单位成衣织料用量的磅数注意如布料用量是以码为单位的,应该先将码数单位化成磅. 每单位成衣布料用量的磅数=布料宽度(英寸)*每单位成衣布料用量(码)*标准布料重量(G/M2)*16 二、纱线成本毛衫类成本是以纱线价格而不是以布料价格来计算的,正常情况下,每单位成本的纱线成本的计算方法是将每单位成衣的纱线用量(磅)乘以每磅纱线价格。