中国精算师《数学》过关必做1000题(含历年真题)-第11~12章及附录【圣才出品】

- 格式:pdf

- 大小:4.48 MB

- 文档页数:113

第3章收益率单项选择题(以下各小题所给出的5个选项中,只有一项最符合题目要求,请将正确选项的代码填入括号内)1.李先生第一年初投资10000元,第二年初投资5000元。

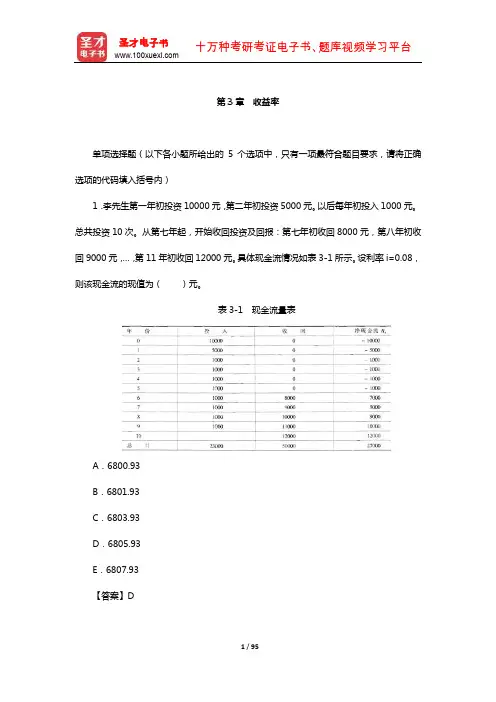

以后每年初投入1000元。

总共投资10次。

从第七年起,开始收回投资及回报:第七年初收回8000元,第八年初收回9000元,…,第11年初收回12000元。

具体现金流情况如表3-1所示。

设利率i=0.08,则该现金流的现值为()元。

表3-1 现金流量表A.6800.93B.6801.93C.6803.93D.6805.93E.6807.93【答案】D【解析】i=0.08,所以,故现金流的现值为:=6805.93(元)。

2.当利率=()时,第2年末支付2000元、第4年末支付3000元的现值之和为4000元。

A.4.3%B.5.3%C.6.3%D.7.3%E.8.3%【答案】D【解析】该现金流为:R0=4000,R2=-2000,R4=-3000。

所以,由于,故解得:=0.868517,又v=1/(1+i),所以i=(1-v)/v=7.3%。

3.有甲、乙两个投资额相同的项目,甲投资项目为期20年,前10年的收益率为15%;乙投资项目为期20年,收益率为12%。

则甲投资项目后10年的再投资收益率为()时,能使甲、乙两个投资项目在20年投资期中收益率相等。

A.6.50%B.7.08%C.7.50%D.8.08%E.9.08%【答案】E【解析】根据题意得:1.1510(1+i)10=1.1220,所以。

4.某人在期货交易市场上先投入10000元买入1年期期货,一年后作为现货卖出且另外卖空一部分一年期期货,共24500元,又过一年,投入15000元买入现货支付到期期货。

则该投资人的投资收益率为()。

A.20%B.22%C.20%或22%D.20%或25%E.22%或25%【答案】D【解析】根据题意,现金流为:R0=-10000,R1=24500,R2=-15000,则由得:即=0,=0,所以i=0.2或i=0.25。

第9章金融衍生工具定价理论1.某股票的当前价格为50美元,已知在6个月后这一股票的价格将变为45美元或55美元,无风险利率为10%(连续复利)。

执行价格为50美元,6个月期限的欧式看跌期权的价格为()美元。

A.1.14B.1.16C.1.18D.1.20E.1.22【答案】B【解析】①考虑下面这个组合:-1:看跌期权,+△:股票如果股票价格上升到55美元,组合价值为55△。

如果股票价格下降到45美元,组合价值为45△-5。

当45△-5=55△,即△=-0.50时,两种情况下组合价值相等,此时6个月后的组合价值为-27.5美元,当前的价值必定等于-27.5美元的现值,即:(美元)这意味着:其中,pp是看跌期权价格。

由于△=-0.50,看跌期权价格为1.16美元。

②使用另一种方法,可以计算出风险中性事件中上升概率p,必定有下式成立:得到:即p=0.7564。

此时期权价值等于按无风险利率折现后的期望收益:(美元)这与前一种方法计算出的结果相同。

2.某股票的当前价格为100美元,在今后每6个月内,股票价格或者上涨10%或下跌10%,无风险利率为每年8%(连续复利),执行价格为100美元,1年期的看跌期权的价格为()美元。

A.1.92B.1.95C.1.97D.1.98E.1.99【答案】A【解析】图9-1给出利用二叉树图为看跌期权定价的方法,得到期权价值为1.92美元。

期权价值也可直接通过方程式得到:(美元)图9-1 二叉树图3.某股票的当前价格为50美元,已知在2个月后股票价格将变为53美元或48美元,无风险利率为每年10%(连续复利),执行价格为49美元,期限为2个月的欧式看涨期权价格为()美元。

A.2.29B.2.25C.2.23D.2.13E.2.07【答案】C【解析】①两个月结束的时候,期权的价值或者为4美元(如果股票价格为53美元),或者为0美元(如果股票的价格为48美元)。

考虑一份资产组合的构成:+△:股票,-1:期权。

中国精算师金融数学第11章CAPM和APT综合练习与答案一、单选题1、2011年,国库券(无风险资产)收益率约为6%。

假定某β=1的资产组合要求的期望收益率为15%,根据资本资产定价模型(证券市场线)回答β值为0的股票的预期收益率是()。

A.0.06B.0.09C.0.15D.0.17E.0.19【参考答案】:A【试题解析】:没有试题分析2、某证券组合今年实际平均收益率为0.32,当前的无风险利率为0.06,市场组合的期望收益率为0.24,该证券组合的β值为3.0。

则该证券组合的Jensen指数为()。

A.-0.022B.-0.28C.0.022D.0.03E.0.032【参考答案】:B【试题解析】:由Jensen指数的计算公式可得:3、β值为0的股票的期望收益率是()。

A.5%B.7%C.9%D.11%E.12%【参考答案】:A【试题解析】:β=0意味着无系统风险。

因此,资产组合的公平的收益率等于无风险利率,为5%。

4、考虑单因素APT模型。

因素组合的收益率方差为6%,一个完全分散风险的资产组合的β值为1.1,则它的收益率的方差为()。

A.3.6%B.6.0%C.7.3%D.10.1%E.10.7%【参考答案】:C【试题解析】:方差=(1.1×)2=7.3%。

5、无风险利率和市场预期收益率分别是3.5%和10.5%。

根据资本资产定价模型,一只β=1.63的证券的预期收益率是()。

A.3.5%B.7.5%C.10.5%D.14.91%E.15.21%【参考答案】:D【试题解析】:由资本资产定价模型可得证券的预期收益率为:E(R p)=r f+βp[E(R M)-r f]=3.5%+1.63×(10.5—3.5)=14.91%6、某投资者拥有一个三种股票组成的投资组合,三种股票的市值均为500万元,投资组合的总价值为1500万元,假定这三种股票均符合单因素,对该因素的敏感度(b i)分别为0.9、3.1、1.9,若投资者按照下列数据修改投资组合,可以提高预期收益率的组合是()。

目 录第一篇 利息理论第1章 利息的基本概念第2章 年 金第3章 收益率第4章 债务偿还第5章 债券及其定价理论第二篇 利率期限结构与随机利率模型第6章 利率期限结构理论第7章 随机利率模型第三篇 金融衍生工具定价理论第8章 金融衍生工具介绍第9章 金融衍生工具定价理论第四篇 投资组合理论第10章 投资组合理论第11章 CAPM和APT附 录 2011年秋季中国精算师考试《金融数学》真题及详解第一篇 利息理论第1章 利息的基本概念单项选择题(以下各小题所给出的5个选项中,只有一项最符合题目要求,请将正确选项的代码填入括号内)1.已知在未来三年中,银行第一年按计息两次的名义年利率10%计息,第二年按计息四次的名义年利率12%计息,第三年的实际年利率为6.5%。

某人为了在第三年末得到一笔10000元的款项,第一年年初需要存入银行( )元。

[2011年秋季真题]A.7356B.7367C.7567D.7576E.7657【答案】C【解析】由名义年利率和实际年贴现因子的等价关系,可得:每年的贴现因子分别为,,。

因此,第三年末10000元的款项在第一年初的现值为:。

2.已知0时刻在基金A中投资1元到2t时的积累值为(3t+1)元,在基金B中投资1元到3t时的积累值为元。

假设在T时基金B的利息强度为基金A的利息强度的两倍,则0时刻在基金中B投资1000元在5T时的积累值为( )元。

[2011年秋季真题]A.27567B.27657C.27667D.27676E.27687【答案】C【解析】由题得,0时刻在基金A中投资1元到t时的积累值为(1.5t+1)元,即积累因子,利息强度在基金B中投资1元到3t时的积累值为元,因此在基金B中投资1元到t时的积累值为元,因此。

当时,即,解得,因此0时刻在基金中B投资1000元在5T时的积累值为元。

3.已知某基金的积累函数a(t)为三次函数,每三个月计息一次,第一季度每三个月计息一次的年名义利率为10%,第二季度每三个月计息一次的年名义利率为12%,第三季度每三个月计息一次的年名义利率为15.2%,则为( )。