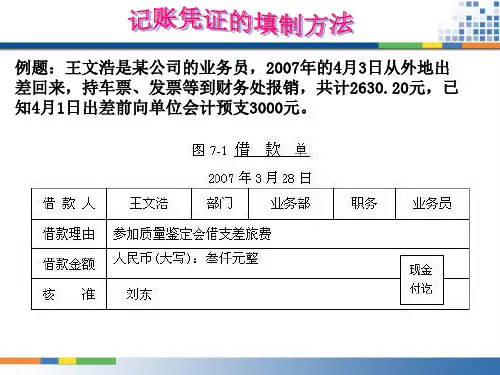

① 记账凭证的名称; ② 填制日期和编号; ③ 经济业务摘要及所附原始凭证张数; ④ 借方和贷方账户(科目)、金额; ⑤ 会计主管、记账、复核、制单及其他有关经 办人员的签名或盖章等。

记账凭证书写注意事项

12 3 4 56 78 90√ 12 3 4 56 78 90 × 12 3 4 56 78 90 ×

会计机构、会计人员对不真实、不合法的原始凭证有权不予受 理,并向单位负责人报告,请求查明原因,追究有关当事人的责任; 对记载不准确、不完整的原始凭证应予以退回并要求经办人员按照 国家统一的会计制度规定进行更正、补充。

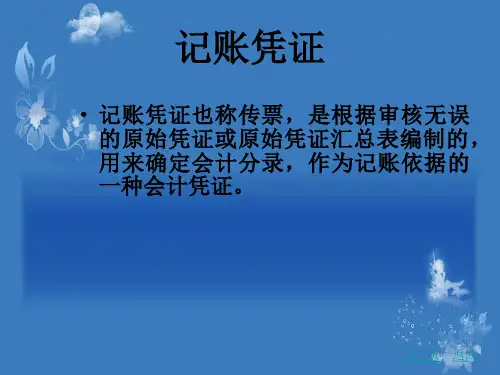

二、 记账凭证

1. 记账凭证的概念

记账凭证是会计部门根据审核无误的原始凭证 或汇总原始凭证填制的,直接据以记账的会计凭 证。

会计主管:张小雷 记账:章占 出纳:刘程 复核:葛元 制单:芮华

记账凭证格式(付款凭证)

贷方科目:银行存款 √

付款凭证

2007年8月25日

总号 108 分号 27

摘要

提取现金

应借科目

金额

∨

附

总账科目 明细科目

件

千百十万千百十元角分

现金

壹

√

100000 张

合计

¥1 0 0 0 0 0

会计主管:张小雷 记账:章占 出纳:刘程 复核:葛元 制单:芮华

二、 记账凭证

2. 记账凭证的分类

通用记账凭证

记账凭证

收款凭证:用于记载与现金或银行 存款收入有关的会计分录

专用记 账凭证

付款凭证:用于记载与现金或银行 存款付出有关的会计分录

转账凭证:用于记载与现金或银行 存款收付无关的会计分录

二、 记账凭证

2.记账凭证的基本内容与填制 (1) 记账凭证的基本内容