第9章自相关(计量经济学-中南财经政法大学,向书坚)资料

- 格式:ppt

- 大小:461.50 KB

- 文档页数:59

2001年第2期双月刊总第125期中南财经大学学报JOU RNAL O F ZHON GNAN UN I V ER S IT Y O F F I NAN CE AND ECONOM I CS№.2.2001B i m on th lySerial№.12520世纪90年代时间序列预测领域主要研究动态向书坚(中南财经政法大学信息学院,湖北武汉430064) 摘要:20世纪90年代,预测领域取得了比较丰硕的研究成果。

预测方法除主观判断方法外,主要有单变量方法和多变量方法。

单变量方法在实际中使用最多,主要涉及分数差分模型、结构模型、贝叶斯预测方法。

多元回归方法仍是最常用的多变量预测方法,但对经济时间序列拟合多元回归模型存在一些问题,于是人们对向量回归模型进行了大量的研究。

本文着重分析了国外学者关于预测方法的选择以及非线性模型的研究动态。

关键词:时间数列;分数差分;结构模型;神经网络中图分类号:F244 文献标识码:A 文章编号:100325230(2001)022******* 一、预测方法预测方法虽然众多,但可以简单地归纳为三类,第一类是主观判断方法,如德菲尔专家预测法;第二类是单变量方法(或称一元方法);第三类是多变量方法(或称多元方法)。

由于主观判断方法相对简单,应用范围有限,故本文主要讨论与后两类方法有关的研究情况。

(一)单变量方法。

相对于其他方法,单变量预测方法仍然是实际中使用最多的方法。

1.分数差分模型。

有人对A R I M A模型的替换形式进行过研究,即使用分数差分方式建立A R I M A模型。

模型的一般表达式为:Υ(B)(1-B)d X t=Η(B)Z t上式中,X t表示时间序列中第t期的观测值,Z t表示“误差”项,Υ和Η表示后移算子B中阶数为p和q的多项式,d为整数(通常取0或1)。

分数A R I M A模型是对上述模型的扩展,即允许d取小数,而且取值范围常常为0<dΦ12,在该区间内,随机过程平稳。

中南财经政法大学计量经济学复习总结引言计量经济学是一门应用统计学和数学工具来分析经济数据的学科,它在经济预测、政策评估和经济理论检验中发挥着重要作用。

本复习总结旨在帮助中南财经政法大学的学生系统地回顾和巩固计量经济学的核心知识点。

第一部分:计量经济学基础1. 计量经济学的定义和目的定义:计量经济学是经济学的一个分支,它利用数学和统计学方法来分析经济数据。

目的:旨在建立经济理论的实证模型,进行经济预测和政策评估。

2. 经济数据的特点时间序列数据:数据点按时间顺序排列。

横截面数据:同一时间点上不同个体的数据集合。

面板数据:结合了时间序列和横截面数据的特点。

第二部分:经典线性回归模型1. 简单线性回归模型形式:( y = \beta_0 + \beta_1 x + \epsilon )参数估计:通常使用最小二乘法估计参数。

2. 多元线性回归模型形式:( y = \beta_0 + \beta_1 x_1 + \beta_2 x_2 + ... + \beta_n x_n + \epsilon )参数估计:同样使用最小二乘法。

3. 模型假设线性:因变量与自变量之间存在线性关系。

独立性:误差项相互独立。

同方差性:误差项具有恒定的方差。

正态分布:误差项呈正态分布。

第三部分:模型的诊断和改进1. 异方差性问题:当误差项的方差与自变量相关时,最小二乘估计的标准误差会受到影响。

解决方法:使用异方差稳健的标准误或加权最小二乘法。

2. 自相关问题:时间序列数据中误差项可能存在相关性。

解决方法:使用广义最小二乘法或差分方法。

3. 多重共线性问题:自变量之间高度相关,导致模型参数估计不稳定。

解决方法:增加样本量,剔除相关性高的变量。

第四部分:动态模型和时间序列分析1. 自回归模型(AR)模型形式:( y_t = c + \phi_1 y_{t-1} + ... + \phi_p y_{t-p} + \epsilon_t )2. 移动平均模型(MA)模型形式:( y_t = \mu + \epsilon_t + \theta_1 \epsilon_{t-1} + ... + \theta_q \epsilon_{t-q} )3. 自回归移动平均模型(ARMA)模型形式:结合AR和MA模型的特点。

中南财经政法大学计量经济学复习总结第一章导论1.经济计量学的概念及其认识概念:计量经济学是以经济理论为前提,以经济数据为基础,运用数学和统计学的方法,通过建立经济计量模型来研究带有随机影响的社会经济现象的数量关系和规律的一门经济学科。

研究对象—经济现象研究目的—揭示经济关系与经济活动数量规律核心内容—建立和应用经济计量模型计量经济学是经济理论、统计学、数学三者的结合2.了解计量经济学的内容体系理论计量经济学:主要是寻找适当的方法,来测度由经济计量模型设定的经济关系式。

应用计量经济学:以经济理论和事实为出发点,应用计量方法,解决经济系统运行过程中的理论问题或实践问题。

3.掌握经济计量分析工作的四个步骤a.建立模型①模型方程的种类随机方程,是根据经济行为构造的函数关系式,也常称它们为“行为方程”。

非随机方程,是根据经济学理论或政策、法规而构造的经济变量恒等式,也常称它们“定义方程”、“制度方程”或“政策方程”。

②变量的种类:从变量的性质区分:内生变量—其数值由模型所决定的变量,是模型求解的结果外生变量—其数值由模型以外决定的变量(相关概念:滞后内生变量、前定变量)经济变量:内生变量前定变量:滞后变量外生变量——外生经济变量政策变量虚拟变量从变量的因果关系区分:被解释变量(因变量)——要分析研究的变量解释变量(自变量)——说明因变量变动主要原因的变量(非主要原因归入随机误差项)b.估计参数参数估计的过程:收集模型所含经济变量的数据;方程识别条件的研究;解释变量间的相关程度,即多重共性的研究;选择适当的经济计量方法估计模型参数模型中数据的类型:①时间序列数据,是指某一经济变量在各个时期的数值按时间先后顺序排列所形成的数列。

例如1980—2012年间每年国民收入的数据构成这个变量的时间序列。

②截面数据,是指在同一时点或时期上,不同统计单位的相同统计指标组成的数据。

如2012年我国各省市人口数、企业数等。

③混合数据,是指兼有时间序列和截面数据两种成份的数据。

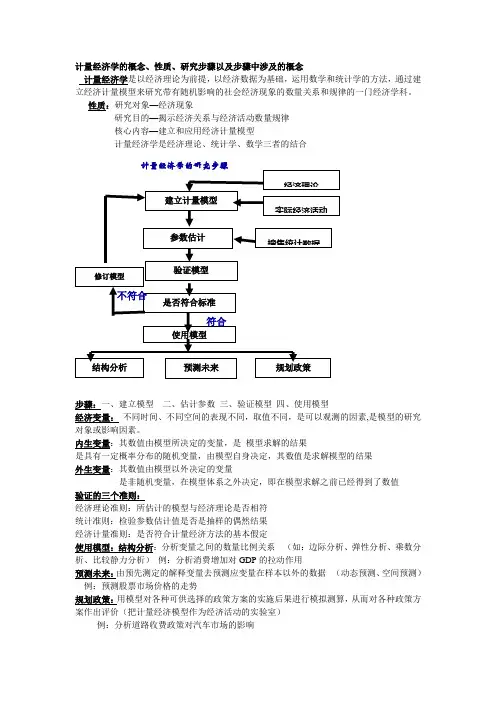

计量经济学的概念、性质、研究步骤以及步骤中涉及的概念计量经济学是以经济理论为前提,以经济数据为基础,运用数学和统计学的方法,通过建立经济计量模型来研究带有随机影响的社会经济现象的数量关系和规律的一门经济学科。

性质:研究对象—经济现象研究目的—揭示经济关系与经济活动数量规律核心内容—建立和应用经济计量模型计量经济学是经济理论、统计学、数学三者的结合步骤:一、建立模型二、估计参数三、验证模型四、使用模型经济变量:不同时间、不同空间的表现不同,取值不同,是可以观测的因素,是模型的研究对象或影响因素。

内生变量:其数值由模型所决定的变量,是模型求解的结果是具有一定概率分布的随机变量,由模型自身决定,其数值是求解模型的结果外生变量:其数值由模型以外决定的变量是非随机变量,在模型体系之外决定,即在模型求解之前已经得到了数值验证的三个准则:经济理论准则:所估计的模型与经济理论是否相符统计准则:检验参数估计值是否是抽样的偶然结果经济计量准则:是否符合计量经济方法的基本假定使用模型:结构分析:分析变量之间的数量比例关系(如:边际分析、弹性分析、乘数分析、比较静力分析)例:分析消费增加对GDP的拉动作用预测未来:由预先测定的解释变量去预测应变量在样本以外的数据(动态预测、空间预测)例:预测股票市场价格的走势规划政策:用模型对各种可供选择的政策方案的实施后果进行模拟测算,从而对各种政策方案作出评价(把计量经济模型作为经济活动的实验室)例:分析道路收费政策对汽车市场的影响数据来源:各种经济统计数据、专门调查取得的数据、人工制造的数据 数据要求:真实性、完整性、可比性数据类型:1.时间序列数据2.截面数据3.混合数据4.虚拟变量数据 二、什么是回归分析回归分析就是研究被解释变量对解释变量的依赖关系,其目的就是通过解释变量的已知或设定值,去估计或预测被解释变量的总体均值。

被解释变量与解释变量的关系可决系数等于应变量与解释变量之间简单相关系数的平方:总体回归函数的概念 前提:假如已知所研究的经济现象的总体应变量和解释变量的每个观测值, 可以计算出总体应变量 Y 的条件均值E(Y ︳Xi) ,并将其表现为解释变量 的某种函数 E(Y ︳Xi) =f (Xi ) 这个函数称为总体回归函数(PRF )随机误差项(随机扰动项)随机误差项u 是代表所有对Y 有影响但未能包括在回归模型中的那些变量的替代变量。

自相关前面几章的讨论中,我们假定随机误差项前后期之间是不相关的。

但在经济系统中,经济变量前后期之间很可能有关联,使得随机误差项不能满足无自相关的假定。

本章将探讨随机误差项不满足无自相关的古典假定时的参数估计问题。

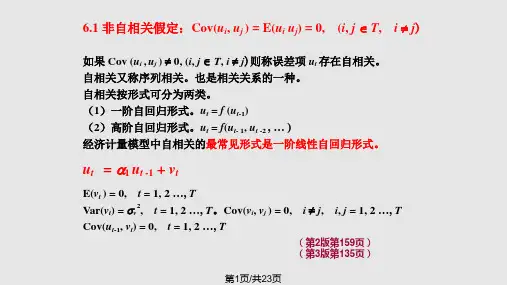

第一节什么是自相关一、自相关的概念自相关(auto correlation)又称序列相关(serial correlation),是指总体回归模型的随机u之间存在相关关系。

前面几章中强调,在回归模型的古典假定中是假设随机误差误差项i项是无自相关的,即i u 在不同观测点之间是不相关的,即0),(),(==j i j i u u E u u Cov(j i ≠) (见2.15)如果该假定不能满足,就称i u 与j u 存在自相关,即不同观测点上的误差项彼此相关。

自相关的程度可用自相关系数去表示,随机误差项t u 与滞后一期的1-t u 的自相关系数为∑∑∑=-==-=nt t nt t nt t t u u uu 2212221 ρ (6.1)(6.1)式定义的自相关系数ρ与普通相关系数的公式形式相同,ρ的取值范围为11≤≤-ρ。

(6.1)式中u t -1是u t 滞后一期的随机误差项,因此,将(6.1)式计算的自相关系数ρ称为一阶自相关系数。

根据自相关系数ρ的符号可以判断自相关的状态,如果ρ<0,则u t 与u t -1为负相关;如果ρ>0,则u t 与u t -1为正关;如果ρ= 0,则u t 与u t -1不相关。

二、自相关产生的原因 1、经济系统的惯性自相关现象大多出现在时间序列数据中,而经济系统的经济行为都具有时间上的惯性。

例如GDP 、价格、就业等经济数据,都会随经济系统的周期而波动。

又如,在经济高涨时期,较高的经济增长率会持续一段时间,而在经济衰退期,较高的失业率也会持续一段时间,这种情况下经济数据很可能表现为自相关。

2、经济活动的滞后效应。

滞后效应是指某一变量对另一变量的影响不仅限于当期,而是延续若干期。

第九章 自相关基本概念(1)序列相关性 (2)差分法 (3)广义最小二乘法 (4)D.W .检验 (5)游程检验 (6)杜宾——瓦特森检验的前提假设练习题1、判断题:(1)当存在序列相关时,OLS 估计量是有偏的并且也是无效的;(2)消除序列相关的一阶差分变换假定自相关系数ρ必须等于1;(3)当模型存在高阶自相关时,可用杜宾——瓦特森检验法进行自相关检验。

(4)当模型的解释变量包括内生滞后变量时,杜宾——瓦特森检验法不适用。

(5)D-W 值在0和4之间,数值越小说明正相关的程度越大,数值越大说明负相关的程度越大。

(6)假设模型存在一阶自相关,其他条件都满足,则仍用OLS 法估计参数,得到的估计量仍是无偏的,不再是有效的,显著性检验失效,预测失效。

(7)在杜宾——瓦特森检验法中,我们假定误差项的方差为同方差。

(8)用一阶差分法消除自相关时,我们假定自相关系数等于-1。

2、什么是一阶自相关和高阶自相关?3、在存在AR(1)自相关的情形下,什么估计方法能够产生BLUE 估计量?简述这个方法的具体步骤。

4、在存在AR(1)的情形下,估计自相关参数ρ有哪些不同的方法? 什么是序列相关性?5、举例说明经济现象中序列相关性的存在。

6、检验序列相关性的方法思路是什么?7、DW 检验的局限性主要有哪些?8、假设Y为内生变量,X为外生变量,以下各组方程中哪些方程可以用Durbin —Watson 方法检验一阶自相关:(1)1t t t Y X αμ=+(2)111t t t t Y X X αβμ-=++(3)11t t t Y Y βμ-=+(4)1111t t t t Y Y X βαμ--=++ (5)01111t t t t Y XX αβαμ--=+++9、利用游程检验以下情形中的自相关样本数 +号数 -号数 游程数 自相关18 11 7 2 30 15 15 24 38 20 18 6 15 8 7 4 1055110、试述用杜宾——瓦特森d 检验法检验一阶自相关的过程?如果模型:t t t u X B B Y ++=21中检验出存在一阶自相关,并得到自相关系数的估计值ρˆ,你如何估计参数?11、证明:()ˆ21d ρ≈-12、下表给出了美国1958-1969期间每小时收入指数的年变化率(Y )和失业率(X )。