物流运输成本分析表模板

- 格式:doc

- 大小:39.50 KB

- 文档页数:1

1/1

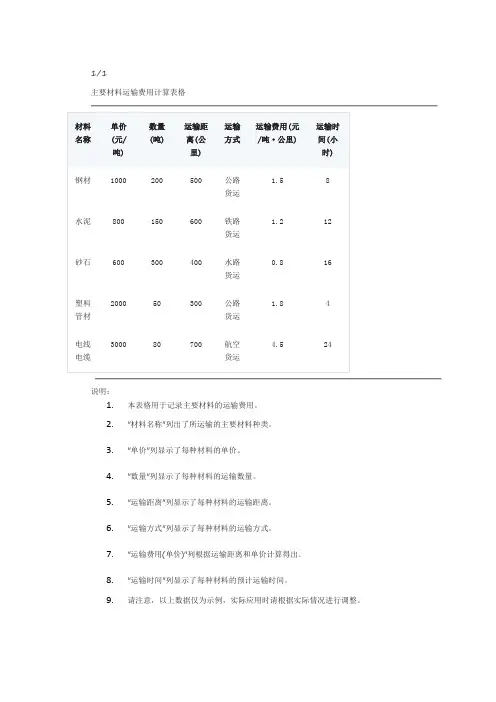

主要材料运输费用计算表格

说明:

1.本表格用于记录主要材料的运输费用。

2."材料名称"列出了所运输的主要材料种类。

3."单价"列显示了每种材料的单价。

4."数量"列显示了每种材料的运输数量。

5."运输距离"列显示了每种材料的运输距离。

6."运输方式"列显示了每种材料的运输方式。

7."运输费用(单价)"列根据运输距离和单价计算得出。

8."运输时间"列显示了每种材料的预计运输时间。

9.请注意,以上数据仅为示例,实际应用时请根据实际情况进行调整。

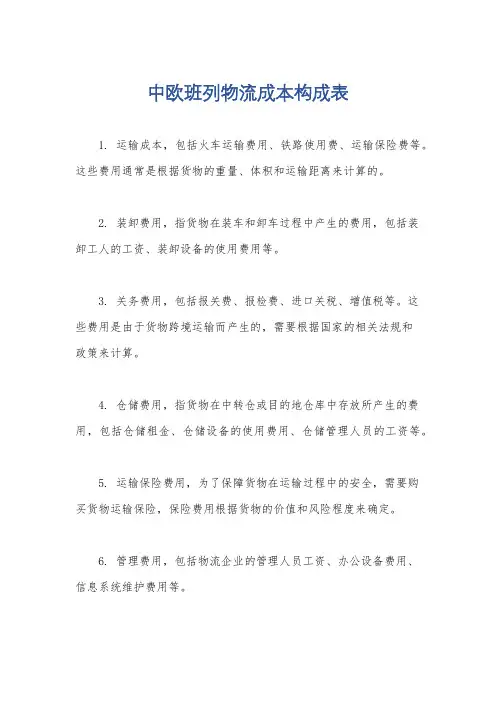

中欧班列物流成本构成表

1. 运输成本,包括火车运输费用、铁路使用费、运输保险费等。

这些费用通常是根据货物的重量、体积和运输距离来计算的。

2. 装卸费用,指货物在装车和卸车过程中产生的费用,包括装

卸工人的工资、装卸设备的使用费用等。

3. 关务费用,包括报关费、报检费、进口关税、增值税等。

这

些费用是由于货物跨境运输而产生的,需要根据国家的相关法规和

政策来计算。

4. 仓储费用,指货物在中转仓或目的地仓库中存放所产生的费用,包括仓储租金、仓储设备的使用费用、仓储管理人员的工资等。

5. 运输保险费用,为了保障货物在运输过程中的安全,需要购

买货物运输保险,保险费用根据货物的价值和风险程度来确定。

6. 管理费用,包括物流企业的管理人员工资、办公设备费用、

信息系统维护费用等。

7. 其他费用,可能还包括一些其他的费用,比如货物包装费、运输过程中的临时停车费用、货物跟踪和监控费用等。

需要注意的是,中欧班列物流成本构成表的具体内容和比例可能会因不同的情况而有所不同,比如货物的种类、运输路线、运输方式等。

因此,在具体分析中,还需要根据实际情况进行调整和补充。

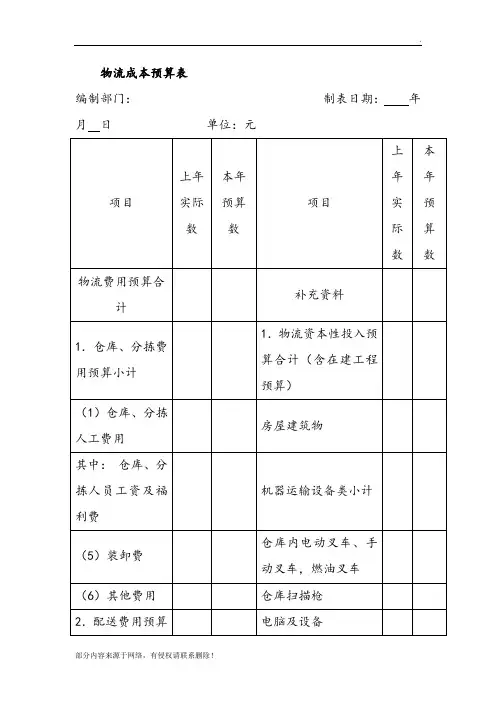

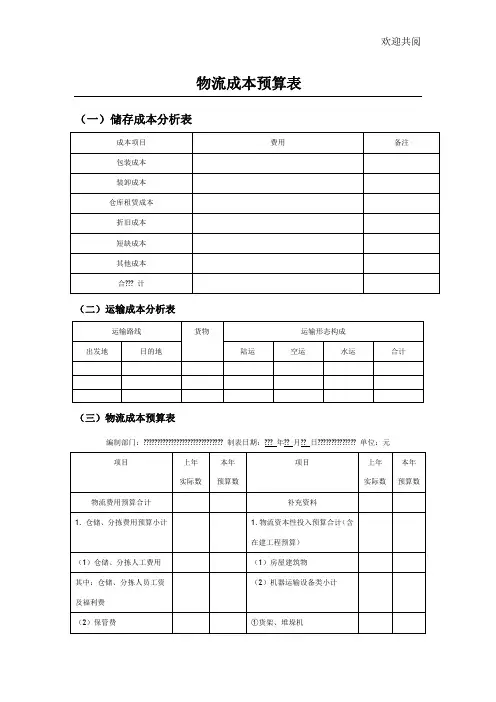

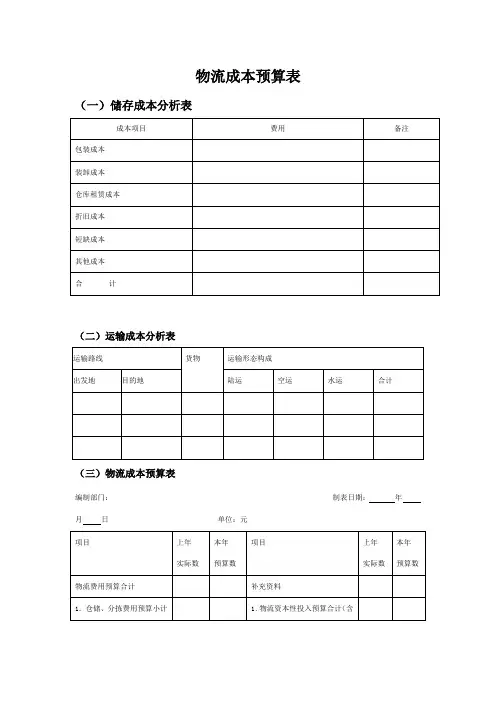

物流成本预算表

(一)储存成本分析表

(二)运输成本分析表

(三)物流成本预算表

编制部门:

制表日期: 年 月 日 单位:元

说明:

1.单位面积存货存量(箱/平方米)=期末存货数量÷库房建筑面积

2.单箱物流费用(元/箱)=期末物流费用÷期末销售数量

3.单箱仓储分拣费用(元/箱)=期末仓储、分拣费用÷期末销售数量

4.单箱配送费用(元/箱)=期末配送费用÷期末销售数量

5.单箱管理费用(元/箱)=期末管理费用÷期末销售数量

6.单箱车辆折旧额(元/箱)=车辆折旧费用÷期末销售数量

7.物流资本性累计投入占总资产比例=物流资本性累计投入÷企业期末资产总额×100% 8.物流费用率=物流费用÷期末销售收入×100%

9.物流费用利润率=利润总额÷物流费用×100%

(四)ABC物流成本预算表

备注:

1.物流信息费和物流管理费均计入合计栏和各种范围栏。

2.企业本身物流费用合计包括材料费、人工费、公益费、维护费、一般经费和特别经费。

本企业支付物流费用合计,包括企业本身物流费用合计和委托物流费用。

企业物流费用总计包括本企业支付物流费用合计和外企业支付物流费用。

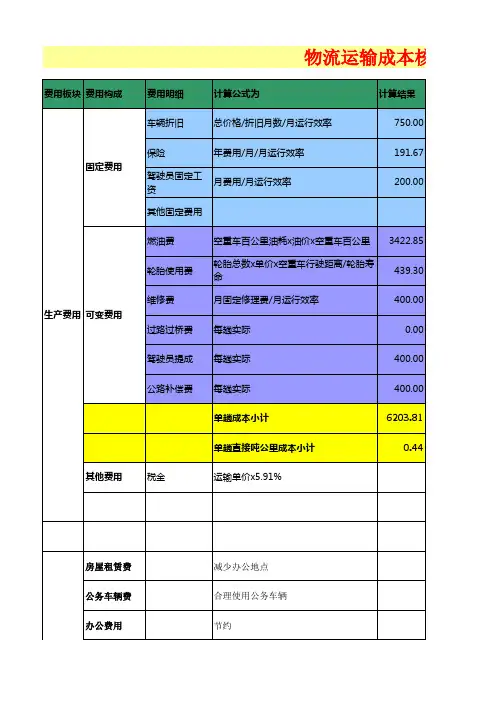

物流成本降低方法分析表。

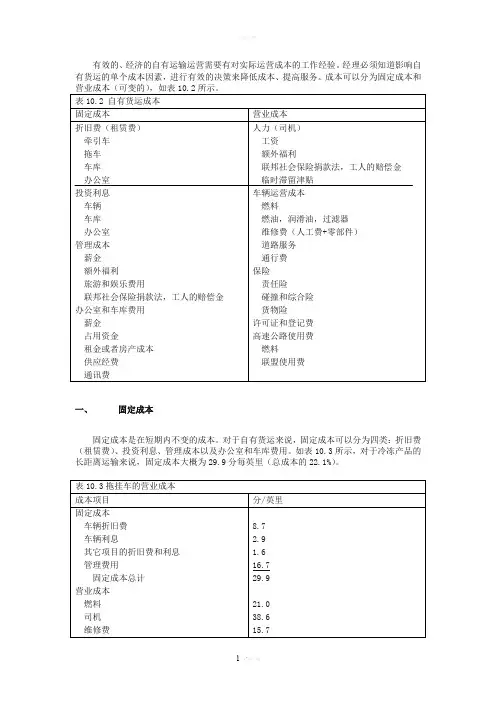

有效的、经济的自有运输运营需要有对实际运营成本的工作经验。

经理必须知道影响自有货运的单个成本因素,进行有效的决策来降低成本、提高服务。

成本可以分为固定成本和一、固定成本固定成本是在短期内不变的成本。

对于自有货运来说,固定成本可以分为四类:折旧费(租赁费)、投资利息、管理成本以及办公室和车库费用。

如表10.3所示,对于冷冻产品的长距离运输来说,固定成本大概为29.9分每英里(总成本的22.1%)。

每英里的固定成本与每年的运营里程数呈反向变化。

运营里程越多,每英里的固定成本就越低,也就是说,总固定成本是平均分布在运营里程上的。

因此,大多数的自有车队管理者,提到提高车辆利用率的经济性时,考虑的都是把固定成本分布在更多的里程数上。

例如,在表10.3中,如果每年运营140,000英里,总运营的固定费用为41,860美元(140,000英里×0.299美元)。

如果车辆运行了200,000英里,大概比每年140,000英里多了43%,则每英里的固定费用降至20.9分(41,860美元÷200,000)。

1、利息在表10.3中,车辆(投资)利息为2.9分每英里,占每英里总固定成本的10%。

由于较低的借款成本,车辆利息成本占总固定成本的比重已经从1989年的25%降为1997年的10%。

2、管理费用在1997年,管理费用(办公室和车库)是16.7分每英里,相当于总固定成本的56%。

通常,管理费用在自有货运运营中的估计比较保守。

管理时间及其成本从公司的主要业务中转向来管理车队。

这种“免费”的管理在自有车队的成本分析中很少被提到。

3、折旧费车辆折旧费占总固定成本的29.1%,也就是8.7分每英里。

车辆成本近几年有所下降,但是将来多半会再升高。

卡车的实际成本取决于其大小、装载能力、发动机和市场条件。

二、运营成本营业成本是在短期内可变的成本。

自有货运的营业成本包括燃料、司机、维修费、许可证费、轮胎费和使用者税。

建议上课前打印,以便理解计算。

7物流企业物流成本计算及企业物流成本表填写例、某公司是一家专业物流公司,截至2009年12月底,资产总额1531万元,负债总额765万元。

该公司共有员工38人,设有办公室、人事部、财务部、运营部、安全部、客服部6个部门。

公司主要从事受托物流业务的组织运营工作,运输业务由外部有运输资格的车队负责,装卸搬运业务雇佣外部搬运工完成,公司除1个自有仓库外,还在其他地区租赁4个仓库,另有1辆10吨叉车和2辆卡车,供内部零星装卸和运输使用。

本案例以某公司2009年12月有关成本费用的资料为依据,计算2009年12月的物流成本。

某公司的成本费用科目有主营业务成本、销售费用、管理费用、财务费用和营业外支出,其中营业外支出2009年12月无发生额。

1、获取2009年12月相关成本费用发生额及明细资料并逐项分析哪些与物流成本相关,具体信息见表1。

表1 某公司2009年12月成本费用科目明细及物流成本相关性分析表序号成本费用科目及明细项目发生额(元)是否相关备注1 主营业务成本-搬运费主营业务成本-营运费29360.235894.96是是为对外支付搬运费为对外支付运输费2 销售费用-工资60386.54 是主要为运营部、安全部、客服部等部门发生3 销售费用-劳动保护费578.55 是主要为运营部、安全部、客服部等部门发生4 销售费用-通信费11721.32 是含物流信息费5销售费用-办公费销售费用-市内交通费销售费用-差旅费9452.852119.5012210.90是是是主要为运营部、安全部、客服部等部门发生主要为运营部、安全部、客服部等部门发生主要为运营部、安全部、客服部等部门发生6 销售费用-燃料费2117.60 是为2辆卡车所发生费用7 销售费用-保险费2360.00 是为货物及车辆保险费8 销售费用-折旧7171.01 是为卡车、叉车、自有仓库及电脑折旧费9 销售费用-摊销费13631.41 是为仓库修缮摊销费用10 销售费用-快递费794.65 是主要为运营部、安全部、客服部等部门发生11 销售费用-修理费4123.00 是为卡车修理费12 销售费用-房租物业21232.70 是主要为物业管理部门办公房租费及仓库水电费13 销售费用-低值易耗品1914.50 是为胶条、包装绳、手套等物品销售费用-业务招待费18213.20 否主要为餐费等管理费用-通信费1669.61 否主要为人事部、办公室、财务部发生管理费用-办公费2787.40 否主要为人事部、办公室、财务部发生管理费用-市内交通费325.00 否主要为人事部、办公室、财务部发生管理费用-业务招待费2830.00 否主要为人事部、办公室、财务部发生管理费用-房租物业2843.96 否主要为人事部、办公室、财务部办公地租赁费管理费用-折旧268.80 否主要为办公车辆折旧费管理费用-水电4771.57 否主要为人事部、办公室、财务部发生管理费用-燃油费1487.00 否主要为办公车辆所耗用管理费用-保险720.00 否主要为办公车辆保险所耗用管理费用-修理费315.00 否主要为办公车辆修理所耗管理费用-审计费2400.00 否财务费用-手续费585.20 否购买支票、汇兑等费用合计224286.462、物流成本资料分析及物流成本计算。