商品流通会计第六章

- 格式:ppt

- 大小:261.50 KB

- 文档页数:10

商品流通企业会计教案第一章:商品流通企业会计概述1.1 教学目标1. 了解商品流通企业的概念及其特点。

2. 掌握商品流通企业会计的基本概念、作用和内容。

3. 理解商品流通企业会计的基本原则和假设。

1.2 教学内容1. 商品流通企业的概念及其特点。

2. 商品流通企业会计的基本概念、作用和内容。

3. 商品流通企业会计的基本原则和假设。

1.3 教学方法1. 讲授法:介绍商品流通企业会计的基本概念、作用和内容。

2. 案例分析法:分析商品流通企业的会计实例,帮助学生理解会计处理方法。

1.4 教学评估1. 课堂讨论:学生参与课堂讨论,分享对商品流通企业会计的理解。

第二章:商品流通企业会计基本核算方法2.1 教学目标1. 掌握商品流通企业会计的基本核算方法。

2. 学会使用会计科目和账户进行核算。

3. 理解会计分录和账务处理程序。

2.2 教学内容1. 商品流通企业会计的基本核算方法。

2. 会计科目和账户的概念及其设置方法。

3. 会计分录和账务处理程序的编制方法。

2.3 教学方法1. 讲授法:介绍商品流通企业会计的基本核算方法。

2. 实践操作法:学生进行会计分录和账务处理练习,掌握会计核算方法。

2.4 教学评估1. 课堂练习:学生进行会计分录和账务处理练习,检验掌握程度。

第三章:商品流通企业存货的核算3.1 教学目标1. 掌握商品流通企业存货的基本概念和分类。

2. 学会使用存货的核算方法。

3. 理解存货的会计处理原则。

3.2 教学内容1. 商品流通企业存货的基本概念和分类。

2. 存货的核算方法。

3. 存货的会计处理原则。

3.3 教学方法1. 讲授法:介绍商品流通企业存货的基本概念和分类。

2. 实践操作法:学生进行存货核算练习,掌握存货核算方法。

3.4 教学评估1. 课堂练习:学生进行存货核算练习,检验掌握程度。

第四章:商品流通企业固定资产的核算1. 掌握商品流通企业固定资产的基本概念和分类。

2. 学会使用固定资产的核算方法。

第六章流通费用本章的中心是研究资本的流通费用。

流通费用是资本循环在流通领域所消耗的费用。

它是由纯粹流通费用、保管费用和运输费用等三部分构成。

本章共有三节,分别对这三种费用进行具体分析,着重研究这些费用的性质、作用以及补偿的来源。

Ⅰ.纯粹流通费用所谓纯粹流通费用,是指由单纯的价值形式变化所引起的各种费用,它属于非生产性费用,不创造价值和剩余价值,只能由剩余价值来补偿。

纯粹流通费用可以分为:买卖时间的费用、簿记的费用和货币的费用。

一、买卖时间商品的买卖是需要时间和支出劳动的。

资本由商品到货币和由货币到商品的形式变换过程,是资本家的买卖行为;资本家在市场执行卖者和买者的职能所需要的时间,是买卖时间。

在买卖时间中所支出的各种费用,如商业店员的工资、房屋设备、广告费等,正像资本的流通时间是资本再生产时间的一个必要部分一样,他的买卖时间也和生产时间一样,是其经营时间的一个必要部分,因此,在买卖时间里需要支出的费用是不可缺少的。

但是,买卖时间里支出的劳动是不创造价值的。

因为商品变换为货币和由货币变换为商品的过程只是单纯的价值形式变化,不论是否按等价进行交换,都不会创造价值。

但从商人的角度看,在买卖中取得了商业利润,于是容易产生错觉,好像他的活动是能增殖价值似的。

其实,商品流通虽然是再生产一个必要因素,但它本身是非生产性的,把买卖活动独立出来,变为商人的特殊行业,只是为许多生产者缩短了买卖时间,并不会改变买卖活动的非生产性质。

那末,又怎样看待商业店员的劳动呢?他的劳动是再生产过程的一种必要职能。

“不过他的劳动的内容既不创造价值,也不创造产品。

他本身属于生产上的非生产费用。

”这种劳动既不会使非生产职能转化为生产职能,也不会使非生产劳动转化为生产劳动。

他的作用只是在于把原来由许多人所进行的买卖活动集中由少数人专门来完成,从而使多数人摆脱非生产职能的束缚。

因此,从社会的角度看,节约了劳动时间。

应该强调,这种劳动虽然不创造价值和剩余价值,但商业店员仍遭受资本家的剥削。

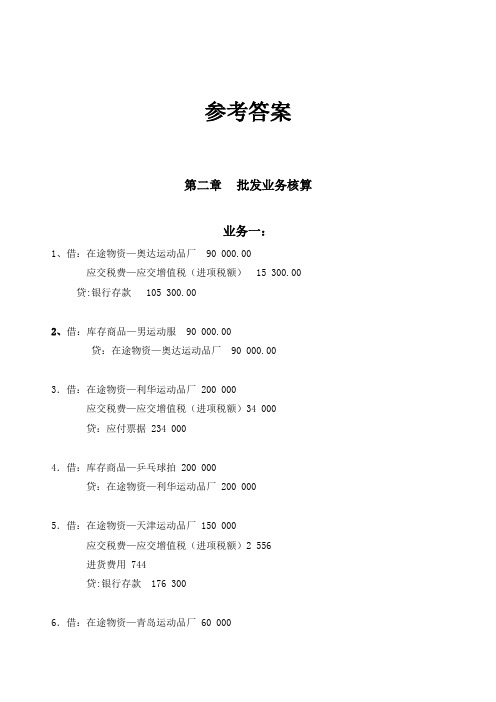

参考答案第二章批发业务核算业务一:1、借:在途物资—奥达运动品厂 90 000.00应交税费—应交增值税(进项税额) 15 300.00 贷:银行存款 105 300.002、借:库存商品—男运动服 90 000.00贷:在途物资—奥达运动品厂 90 000.003.借:在途物资—利华运动品厂 200 000应交税费—应交增值税(进项税额)34 000贷:应付票据 234 0004.借:库存商品—乒乓球拍 200 000贷:在途物资—利华运动品厂 200 0005.借:在途物资—天津运动品厂 150 000应交税费—应交增值税(进项税额)2 556进货费用 744贷:银行存款 176 3006.借:在途物资—青岛运动品厂 60 000应交税费—应交增值税(进项税额)10 263进货费用 837贷:银行存款 71 1007.借:库存商品—男运动服 150 000贷:在途物资 150 0008.借:库存商品—篮球鞋 60 000贷:在途物资 60 000业务二:1.借:在途物资—迅达电器厂60 000应交税费—应交增值税(进项税额)10 200贷:银行存款70 2002.借:库存商品—电风扇60 000贷:在途物资60 0003.借:在途物资2 000应交税费—应交增值税(进项税额)340贷:应收账款—迅达电器厂2 3404.借:库存商品—电风扇2 000贷:在途物资2 000借:银行存款2 340贷:应收账款2 3405.借:在途物资80 000应交税费—应交增值税(进项税额)13 600贷:银行存款93 6006.借:库存商品—消毒柜80 000贷:在途物资80 0007.借:库存商品 4 000应交税费—应交增值税(进项税额)680贷:在途物资4 6808.借:在途物资96 300应交税费—应交增值税(进项税额)16 371贷:银行存款112 6719.借:库存商品—吸尘器96 300贷:在途物资96 30010.借:库存商品—吸尘器 2 700应交税费—应交增值税(进项税额)459贷:应收账款 3 159业务三:1、借:在途物资 47520应交税费—应交增值税(进项税额) 8106.40进货费用 372贷:银行存款 55998.402、借:库存商品 48732待处理财产损溢 168贷:在途物资 47520待处理财产损溢 13803、借:在途物资 1200应交税费—应交增值税(进项税额) 204贷:银行存款 1404借:待处理财产损溢 1380贷:在途物资 1200营业外收入 180借:在途物资 105其他应收款 49.14销售费用 21贷:待处理财产损溢 168应交税费—应交增值税(进项税转出) 7.144、借:库存商品 105贷:在途物资 105借:银行存款 49.14贷:其他应收款 49.14业务四:1、填制“拒付理由书”,不做会计分录2、填制“代管商品入库单”商品入库代管,并在代管物资备查簿上登记数量3、借:库存商品 8000应交税费—应交增值税(进项税额)1377.50进货费用 232.50贷:银行存款 96104、借:在途物资 34000应交税费—应交增值税(进项税额) 5813.60进货费用 4464贷:银行存款 402605、借:库存商品 34000贷:在途物资 340006、借:在途物资 60000应交税费—应交增值税(进项税额) 10304.30进货费用 1385.70贷:银行存款 716907、填制“代管商品入库单”商品入库代管,并在代管物资备查簿上登记数量8、借:在途物资36000应交税费—应交增值税(进项税额)6161.3进货费用848.7贷:应收账款 430109、借:银行存款 43010贷:应收账款 43010业务五:1、借:库存商品 200000应交税费—应交增值税(进项税额) 34000贷:应付账款 2340002、借:库存商品 16000应交税费—应交增值税(进项税额) 2720贷:应付账款 187203、借:在途物资 150000应交税费—应交增值税(进项税额) 25500贷:银行存款 1755004、借:银行存款 14040库存商品 135960贷:在途物资 1500005、借:银行存款 2316602财务费用 2340贷:应收账款 2340006、借:银行存款 18345.60财务费用 374.40贷:应付账款 18720业务六:(一)记账凭证1—7号1、借:库存商品 6120贷:在途物资—乙公司 61202、借:在途物资—乙公司 40000应交税费—应交增值税(进项税额) 6800贷:银行存款 468003、借:库存商品 1280贷:在途物资—丙公司 12804、借:在途物资—丁公司 10000贷:银行存款 100005、借:在途物资—丁公司 20000贷:银行存款 200006、借:库存商品 20000贷:在途物资—丁公司 200007、借:库存商品 5000贷:应付账款—暂估账款 5000(二)如果用抽单核对法,“在途物资明细账”账夹有两张单据,# 9451、# 9452,金额合计为50000元。

商品流通企业会计教案第一章:商品流通企业会计概述一、教学目标1. 了解商品流通企业的概念、特点和分类。

2. 掌握商品流通企业会计的基本职能、任务和作用。

3. 熟悉商品流通企业会计的对象和内容。

二、教学内容1. 商品流通企业的概念、特点和分类。

2. 商品流通企业会计的基本职能、任务和作用。

3. 商品流通企业会计的对象和内容。

三、教学方法1. 讲授法:讲解商品流通企业的概念、特点和分类,商品流通企业会计的基本职能、任务和作用,商品流通企业会计的对象和内容。

2. 案例分析法:分析典型商品流通企业会计案例,加深学生对商品流通企业会计的理解。

四、教学资源1. 教材:商品流通企业会计。

2. 课件:商品流通企业会计概述。

3. 案例资料:典型商品流通企业会计案例。

五、教学步骤1. 引入新课:介绍商品流通企业的概念,引发学生对商品流通企业会计的兴趣。

2. 讲解商品流通企业的概念、特点和分类。

3. 讲解商品流通企业会计的基本职能、任务和作用。

4. 讲解商品流通企业会计的对象和内容。

5. 分析典型商品流通企业会计案例,巩固所学知识。

第二章:商品流通企业会计基本核算方法一、教学目标1. 掌握商品流通企业会计的基本核算方法。

2. 熟悉日记账、总账、明细账、账务处理程序等会计账簿的设置和登记方法。

3. 了解商品流通企业会计凭证的编制和审核方法。

二、教学内容1. 商品流通企业会计的基本核算方法。

2. 日记账、总账、明细账、账务处理程序等会计账簿的设置和登记方法。

3. 商品流通企业会计凭证的编制和审核方法。

三、教学方法1. 讲授法:讲解商品流通企业会计的基本核算方法,日记账、总账、明细账、账务处理程序等会计账簿的设置和登记方法,商品流通企业会计凭证的编制和审核方法。

2. 演示法:演示日记账、总账、明细账、账务处理程序等会计账簿的设置和登记方法,商品流通企业会计凭证的编制和审核方法。

四、教学资源1. 教材:商品流通企业会计。

2. 课件:商品流通企业会计基本核算方法。

第六章流通费用本章的中心是研究资本的流通费用。

流通费用是资本循环在流通领域所消耗的费用。

它是由纯粹流通费用、保管费用和运输费用等三部分构成。

本章共有三节,分别对这三种费用进行具体分析,着重研究这些费用的性质、作用以及补偿的来源。

Ⅰ.纯粹流通费用所谓纯粹流通费用,是指由单纯的价值形式变化所引起的各种费用,它属于非生产性费用,不创造价值和剩余价值,只能由剩余价值来补偿。

纯粹流通费用可以分为:买卖时间的费用、簿记的费用和货币的费用。

一、买卖时间商品的买卖是需要时间和支出劳动的。

资本由商品到货币和由货币到商品的形式变换过程,是资本家的买卖行为;资本家在市场执行卖者和买者的职能所需要的时间,是买卖时间。

在买卖时间中所支出的各种费用,如商业店员的工资、房屋设备、广告费等,正像资本的流通时间是资本再生产时间的一个必要部分一样,他的买卖时间也和生产时间一样,是其经营时间的一个必要部分,因此,在买卖时间里需要支出的费用是不可缺少的。

但是,买卖时间里支出的劳动是不创造价值的。

因为商品变换为货币和由货币变换为商品的过程只是单纯的价值形式变化,不论是否按等价进行交换,都不会创造价值。

但从商人的角度看,在买卖中取得了商业利润,于是容易产生错觉,好像他的活动是能增殖价值似的。

其实,商品流通虽然是再生产一个必要因素,但它本身是非生产性的,把买卖活动独立出来,变为商人的特殊行业,只是为许多生产者缩短了买卖时间,并不会改变买卖活动的非生产性质。

那末,又怎样看待商业店员的劳动呢?他的劳动是再生产过程的一种必要职能。

“不过他的劳动的内容既不创造价值,也不创造产品。

他本身属于生产上的非生产费用。

”这种劳动既不会使非生产职能转化为生产职能,也不会使非生产劳动转化为生产劳动。

他的作用只是在于把原来由许多人所进行的买卖活动集中由少数人专门来完成,从而使多数人摆脱非生产职能的束缚。

因此,从社会的角度看,节约了劳动时间。

应该强调,这种劳动虽然不创造价值和剩余价值,但商业店员仍遭受资本家的剥削。