国家能源局发布2017年全国电力工业统计数据

- 格式:pdf

- 大小:114.14 KB

- 文档页数:2

单相交流电变三相交流电方案的研究张全柱;陈海宇【摘要】针对民用单相供电却需要三相电的供电场合,解决偏远地区三相电供电困难的问题以及未来家用电器由单相电机发展为三相电机后的供电新需求,研究了5种单相电变三相电的变换的理论方案,阐述了其工作原理并对这几种方案进行了比较,分析了其各自的优缺点,进而得出单相变三相电源变换的最佳设计方案.【期刊名称】《华北科技学院学报》【年(卷),期】2018(015)003【总页数】5页(P98-101,112)【关键词】单相变三相;分相法;单相电源;三相电源【作者】张全柱;陈海宇【作者单位】华北科技学院,北京东燕郊 065201;华北科技学院,北京东燕郊065201【正文语种】中文【中图分类】TN386.20 引言到2017年,国家能源局发布2017年全国电力工业统计数据全国全社会用电量达到63077亿千瓦时,增速达6.6%。

其中第一产业用电量达1155亿千瓦时,增速达7.3%;第二产业用电量达44413千瓦时,增速达5.5%,第三产业用电量达8814千瓦时,增速最快达到10.7%。

城乡居民生活用电量8695千瓦时,增速为7.8%。

可见,我国在进入经济新常态以来,经济发展和城乡居民用电量在急剧增加,我国的电力供应形势越加严峻。

城乡居民用电量的飞速增加与我国家电的广泛普及密切相关。

即使在农村地区,空调、电风扇、冰箱、洗衣机、微波炉、抽油烟机等各式各样的家用电器已经走入寻常百姓家中,极大的丰富了人们的生活,用电量也随之加大。

特别是夏季用电经常出现电力供应紧张的情况,个别地区还会进行限电。

农用机械比如水泵、铡草机、粉碎机等在用电高峰时常因供电电压不足造成启动力矩不足而无法正常启动。

而所有这些家庭用电设备的都是采用单向交流电机。

单相电机启动电流的平均值是三相电机的4.5倍,使用三相电机可以有效减小启动电流,在电力供应紧张时使农用电机可以正常启动。

而且三相交流电机的容量较单相交流电机的容量可大50%,三相电机的输出功率是单相电机输出功率的3倍,电机运行效率高。

中国风电建设行业发展方向及行业发展大预测一、风电装机量及发电量分析我国风电建设始于20世纪50年代后期。

1986年,我国第一座并网运行的风电场在山东荣成建成,从此并网运行的风电场建设进入了探索和示范阶段,风电发展的初始阶段,我国风电场装机规模及单机容量都相对较小。

1996年,我国风电场进入扩大规模建设阶段,风电场装机规模及单机容量显著增长,最大装机容量达到1,500kW。

2003年9月,国家发改委出台《风电特许权项目前期工作管理办法》,风电场建设进入规模化及国产化阶段。

2006年,我国实施《可再生能源法》,风电正式进入大规模开发应用的阶段。

2010年,经过多年爆发式增长,我国开始出现明显的弃风限电现象。

2013年起,弃风现象出现好转。

2015年,受风电标杆电价下调影响,风电项目出现明显抢装潮,新增装机规模明显。

2019年全国风电累计装机容量21005万千瓦。

我国光伏发电起步于20世纪80年代,主要为部分地区的示范工程项目。

《2020-2026年中国风电装机行业发展现状调查及发展前景展望报告》显示:2007年至2010年,我国光伏项目装机增长明显,逐步走向市场化。

2009年,财政部、科技部、国家能源局联合发布《关于实施金太阳示范工程的通知》,加快国内光伏发电的产业化和规模化发展。

2013年7月,国务院发布《关于促进光伏产业健康发展的若干意见》,国家能源局发布《关于发挥价格杠杆作用促进光伏产业健康发展的通知》,对光伏项目建设及价格进行了指导。

2016年底,国家能源局发布了《太阳能发展“十三五”规划》,到2020年底,我国太阳能发电装机将要达到1.1亿千瓦以上。

受装机量迅速增长的影响,我国风力发电量增长显著。

2019年我国风电发电量4057亿千万时。

受装机量迅速增长的影响,我国太阳能发电量增长显著。

2019年,我国太阳能发电量2243亿千万时。

二、风电行业发展大预测1、风电弃风基本面及预测(至2020年)风电行业弃风方面。

序号

1在能源统计、能源管理、节能报告、能源审计、能效对标等诸多工作中我们都涉及到等价值一词。

2等价值:等价值是指为了获得一个度量单位的某种二次能源(如汽油、柴油、电力、蒸气等)或耗能工质(如压缩空气、氧气、各种水等)所消耗的以热值表示的一次能源量。

3现阶段遇上最多的是电力等价值折标系数。

4电力等价值折标系数:GBT 2589-2008 综合能耗计算通则

解释:按当年火力发电标准煤耗计算

5电力等价值

折标系数:

GB 21342-

2013 焦炭单

位产品能源

消耗限额解

释:

注:2013年的能耗限额标准,却采用2006年电联会公布的火力发电煤耗,其中原有读者自己理解

6发电煤耗肯定是比供电煤耗小?背压式机组、IGCC机组、等等,读者自己补知识。

7多种取值标准:1、全国火电机组平均发电煤耗。

2、本省火电机组发电煤耗。

3、全国五大电力集团平均发电煤耗。

4、项目消耗那个电厂的电力,直接

取用该电厂上一年度平均发电煤耗。

8

9

10疑问:某一项目消耗的电力可能来自火电、风电、太阳能发电、核电等等、为何只等价火力发电部分,其他的不消耗吗?

11举例:某一新建项目所在区域无火电厂,全部为水电厂、风电厂、太阳能电厂为该区域供电,则该项目消耗的电力等价按照火电计算吗?显然不合理。

12同理某区域只有少部分火电、大部分为水电风

电等,该区域新建项目电力消耗按照火电等价折算也不合理

国家能源局2017年全国电力工业统计数据国家能源局发布2018

年全国电力工业统计

数据

2016年全国电

力工业统计数据

2015年全国电力工业统计数据。

电力设备及新能源行业周报电网投资持续高增,发改委再出重磅政策支持电改和储能发展提速投资要点:新能源汽车和锂电板块核心观点: CIBF电池展技术百花齐放,碳酸锂价格回归健康趋势。

1) CIBF电池展技术百花齐放,关注技术驱动带来的份额提升;2)碳酸锂期货价格冲高回落,成本曲线中长期回归健康下降趋势。

光伏板块核心观点:1-4月国内新增光伏装机48.31GW超预期,同时1-4月海外出口数据表现强劲,印证光伏需求持续旺盛。

光伏国内装机及海外出口数据表现强劲印证需求持续旺盛。

1-4月国内光伏新增装机量48.31GW,同比约+186%,其中4月份装机量14.65GW,同比+299%,目前全年1/3时间段内光伏装机量已接近50GW,而抢装旺季还未来临,我们预计国内全年装机量大概率将超150GW,大超年初预期。

风电板块核心观点:国内需求高景气逐步验证,出海进程加速,重点关注“两海”带来的投资机会。

本周招投标数据更新:本周招标0.64GW,5月以来累计招标1.04GW,其中陆风1.04GW,海风暂无;2023年1-4月合计招标32.87GW(-20%),其中陆风30.12GW(-20%),海风2.75GW(-15%);2023年以来累计招标33.91GW,其中陆风31.16GW,海风2.75GW。

储能板块核心观点:华中、西北区域两个细则征求意见,CESA发布新型储能产业发展白皮书。

发改委发布《电力需求侧管理办法》《电力负荷管理办法》征求意见稿,重点推进新型储能应用。

华中、西北两区域能源监管局发布《两个细则》征求意见稿,加速推进储能参与辅助服务市场,明确“谁受益、谁承担”的补偿费用分摊原则。

电力设备及工控板块核心观点:4月单月电网投资同比+16%,关注能源互联网和特高压、电网消纳三条主线机会。

1)电网投资保持高增速,结构上将向特高压与能源互联倾斜。

2)新型电力系统建设深化,能源互联、电网智能化需求集中释放。

3)“4个加快”,特高压迎核准、开工高峰。

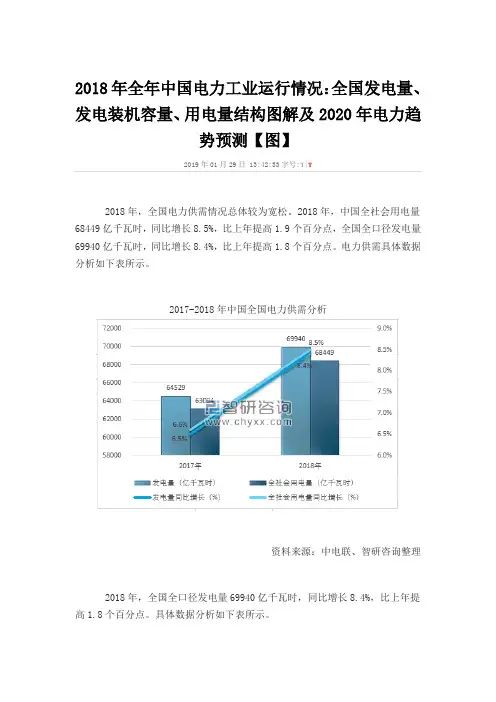

2018年全年中国电力工业运行情况:全国发电量、发电装机容量、用电量结构图解及2020年电力趋势预测【图】2019年01月29日 13:42:33字号:T|T2018年,全国电力供需情况总体较为宽松。

2018年,中国全社会用电量68449亿千瓦时,同比增长8.5%,比上年提高1.9个百分点,全国全口径发电量69940亿千瓦时,同比增长8.4%,比上年提高1.8个百分点。

电力供需具体数据分析如下表所示。

2017-2018年中国全国电力供需分析资料来源:中电联、智研咨询整理2018年,全国全口径发电量69940亿千瓦时,同比增长8.4%,比上年提高1.8个百分点。

具体数据分析如下表所示。

2010-2018年中国全口径发电量走势资料来源:国家统计局、中电联、智研咨询整理2018年全国全口径发电量6.99万亿千瓦时、同比增长8.4%。

其中,水电发电量12329亿千瓦时、同比增长3.2%;火电发电量49231亿千瓦时、同比增长7.3%;核电发电量2944亿千瓦时、同比增长18.6%;风电发电量3660亿千瓦时、同比增长20.2%;太阳能发电量1775亿千瓦时、同比增长50.8%。

发电量结构具体数据分析如下表所示:2016-2018年我国发电量结构分析(亿千瓦时)资料来源:中电联、智研咨询整理截至2018年底,全国全口径发电装机容量189967亿千瓦时、同比增长6.5%。

其中,水电发电装机容量35226亿千瓦时、同比增长2.5%;火电发电装机容量114367亿千瓦时、同比增长3.0%;核电发电装机容量4466亿千瓦时、同比增长24.7%;风电发电装机容量18426亿千瓦时、同比增长12.4%;太阳能发电装机容量17463亿千瓦时、同比增长33.9%。

基建新增发电装机容量12439亿千瓦时,同比下降4.6%。

发电装机容量结构具体数据分析如下表所示:2016-2018年我国发电装机容量结构分析(万千瓦)资料来源:中电联、智研咨询整理2018年,中国全社会用电量68449亿千瓦时,同比增长8.5%,比上年提高1.9个百分点,用电量较快增长的主要原因:一是宏观经济运行稳中向好,第二产业用电平稳增长;二是服务业用电持续快速增长;三是电力消费新动能正在逐步形成,高技术制造业、战略性新兴产业等用电高速增长;四是在工业、交通、居民生活等领域推广的电能替代成效明显;五是夏季长时间极端高温天气拉动用电量快速增长。

2017年中国风电吊装容量统计简报中国可再生能源学会风能专业委员会中国农业机械工业协会风力机械分会国家可再生能源中心2018年4月3日特别声明1.本报告由中国可再生能源学会风能专业委会员、中国农业机械工业协会风力机械分会和国家可再生能源中心联合发布。

未经事先书面授权,任何个人和机构不得对本报告进行任何形式的发布、复制。

如引用,需注明出处,且不得对本报告进行有悖原意的删减和修改。

2.本统计数据依据企业填报的项目清单和数据进行多方核定,企业对数据的真实性、准确性和完整性负有责任。

3.发布单位已力求数据准确、完整,但对于本统计数据的绝对真实性和准确性不作任何保证,不承担使用本文件以及文件内容引起的任何责任。

4.报告中的信息不构成投资、法律、会计或税务等事项的最终操作建议或决策依据,发布单位不就报告中的内容对最终操作可能带来的后果承担任何责任。

5.未经发布单位事先书面同意,本文件的任何信息部分不可被复制、扫描、公开展示等用于其他用途进行传播。

统计说明1.本统计是国家统计调研的一部分,由风能专委会遵照《国家能源局关于印发可再生能源发电利用统计报表制度的通知(国能规划[2016]115号)》和《国家海洋局关于印发海洋统计报表制度的函(国海函[2017]96号)》的要求组织实施。

2.本统计中的“风电装机容量”是指“吊装容量”,指统计期内风电机组制造企业发货到风电场现场,施工单位完成风电机组所有部件吊装完毕、且完成安装验收或静态调试后的装机容量。

3.数据统计期为2017年1月1日至2017年12月31日,即此数据包含2017年1月1日至2017年12月31日之间,及上一年度未纳入当年吊装统计的项目容量。

4.本统计数据基于发布单位风力发电项目数据库以及企业填报的项目清单核定。

核定过程具体如下:a)依据国家能源局下发的年度全国风电开发建设方案文件和各省能源局下发的年度开发建设方案,通过风电发电项目数据库,风电项目核准数据库对企业报送的清单进行逐一较核,剔除与统计期内实际吊装情况不符的数据;b)通过公开信息、风电开发企业施工进度信息,以及聘请的核查员通过现场核查的方式剔除与统计期内实际吊装情况不符的数据;并以企业提供补充材料为依据证明,进行核实数据,确保统计数据的可靠、合法、合规。

工业 资本货物蔚来新车ET 7发布,单晶硅片供应持续紧张行业研究报告太平洋证券股份有限公司证券研究报告组件价格基本与去年底持平。

需求方面,圣诞假期前后,欧、美、南美海运价格仍快速飙涨,且海运的缺柜情形预期整个一季度都难以改善,加上人民币兑美金汇率持续升值,推升海外现货价格居高不下,海外终端买方呈现观望,近期几乎没有太多新成交订单,预期年后需求将开始感受到走弱迹象。

消息方面,有媒体初步统计称2020年光伏新增装机45.29GW,12月抢装超过18GW,年度装机再一次超越市场预期。

关注标的:隆基股份、通威股份、晶澳科技、阳光电源、京运通、福莱特、福斯特。

2020年11月风电新增并网容量达6.33GW,达到年内单月最高装机量,预计全年装机超30GW。

而2021年将迎来海上风电、陆上风电第二波的抢装,风电景气度有望维持。

国家能源局在近期会议上提出“2021年我国风电、太阳能发电合计新增1.2亿千瓦”的目标,根据风光供应链能力及项目储备情况,此装机目标可拆解为光伏80GW、风电40GW,超出市场预期。

持续看好风机大型化及海上风电的投资机会,推荐标的:禾望电气、明阳智能、中材科技、东方电缆。

工控储能:2020年12月制造业PMI指数51.9%,连续10个月处于扩张区间,新出口订单指数延续扩张态势,海外疫情加剧下的供给替代支撑国内出口的韧性。

集装箱运价指数的持续飙升及浙江等地的“用电荒”现象佐证了经济动能的强势。

行业龙头公司业绩持续超预期,有望受益于下游应用的国产供应链切换,市场份持续提升。

继续推荐行业龙头汇川技术,看好公司“双王战略”的持续推进;此外建议关注在消费家电变频和工业控制领域技术领先的麦格米特。

储能方面,随着新能源消费占比的提高及锂电池成本的快速下降,经济性逐渐显现,我们认为2021年将成为储能商业化的转折点。

风险提示。

宏观经济下行风险、新能源汽车政策不及预期、电改不及预期、新能源政策不及预期。

目录一、板块行情回顾 (5)二、行业观点及投资建议 (5)(一)新能源汽车: (5)(二)新能源发电: (6)(三)工控储能: (7)三、数据跟踪 (8)图表目录图表1:本周电力设备新能源板块表现一览 (5)图表2:新能源车细分板块表现 (5)图表3:新能源汽车历史走势 (6)图表5:锂电价格数据周跟踪 (9)图表9:光伏价格一览 ....................................................................................... 错误!未定义书签。

国家发展改革委、国家能源局关于推进电力安全生产领域改革发展的实施意见文章属性•【制定机关】国家发展和改革委员会,国家能源局•【公布日期】2017.11.17•【文号】发改能源规〔2017〕1986号•【施行日期】2017.11.17•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】电力及电力工业正文国家发展改革委国家能源局关于推进电力安全生产领域改革发展的实施意见发改能源规〔2017〕1986号各省、自治区、直辖市及新疆生产建设兵团发展改革委(能源局)、经信委(工信委),国家能源局各派出能源监管机构,全国电力安委会企业成员单位,各有关单位:为贯彻落实《中共中央国务院关于推进安全生产领域改革发展的意见》(中发〔2016〕32号),推进电力安全生产领域改革发展,落实电力企业主体责任,完善电力安全生产监督管理机制,保障电力系统安全稳定运行,防范和遏制重特大事故的发生,现提出以下实施意见。

一、落实电力安全生产责任(一)压实企业安全生产主体责任。

企业是安全生产的责任主体,对本单位安全生产工作负全面责任,要严格履行安全生产法定责任,实行全员安全生产责任制度,健全自我约束、持续改进的常态化机制。

要健全法定代表人和实际控制人同为安全生产第一责任人的责任体系,建立并完善电力安全生产保证体系和监督体系,建立全过程安全生产管理制度,做到安全责任、管理、投入、培训和应急救援“五到位”。

各电力企业和电力项目参建单位应当自觉接受派出能源监管机构及地方政府有关部门的安全监督管理。

(二)明确行业安全生产监管法定责任。

国家能源局依据国家法律法规和部门职责,切实履行电力行业安全生产监督管理责任;不断完善电力安全生产政策法规体系和标准规范体系;指导地方电力管理等有关部门加强电力安全生产管理相关工作;统筹部署全国电力安全监管工作,组织开展电力安全生产督查,强化监管执法,严厉查处违法违规行为。

派出能源监管机构依据国家规定职责和法律法规授权,开展相关工作,并接受地方政府的业务指导。

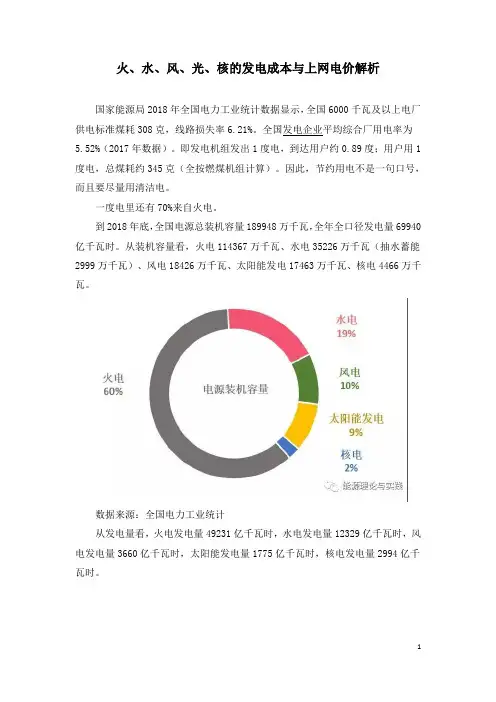

火、水、风、光、核的发电成本与上网电价解析国家能源局2018年全国电力工业统计数据显示,全国6000千瓦及以上电厂供电标准煤耗308克,线路损失率6.21%。

全国发电企业平均综合厂用电率为5.52%(2017年数据)。

即发电机组发出1度电,到达用户约0.89度;用户用1度电,总煤耗约345克(全按燃煤机组计算)。

因此,节约用电不是一句口号,而且要尽量用清洁电。

一度电里还有70%来自火电。

到2018年底,全国电源总装机容量189948万千瓦,全年全口径发电量69940亿千瓦时。

从装机容量看,火电114367万千瓦、水电35226万千瓦(抽水蓄能2999万千瓦)、风电18426万千瓦、太阳能发电17463万千瓦、核电4466万千瓦。

数据来源:全国电力工业统计从发电量看,火电发电量49231亿千瓦时,水电发电量12329亿千瓦时,风电发电量3660亿千瓦时,太阳能发电量1775亿千瓦时,核电发电量2994亿千瓦时。

从各省(市)发用电量看,电力资源分布与需求呈逆向分布特征明显,2018年各省区外受电量总和为8723亿千瓦时,占当地总发电量20.4%。

广东、江苏、山东省用电量位居前三,山东、江苏、内蒙古发电量位居前三,广东、江苏、浙江省区外受电量位居前三,北京、上海、重庆区外受电占用电量的比重位居前三。

数据来源:公开资料几种典型发电机组的电价及成本,燃煤发电机组、水电机组、风电机组、光伏发电机组和核电机组。

燃煤发电机组我国电源结构以燃煤火电机组为主,今后相当一段时间内还很难改变。

正是因为燃煤机组的重要性,我国发电机组的上网电价政策一直以燃煤机组上网电价政策为主,历经还本付息电价、经营期电价,现为标杆电价政策时期。

2019年9月26日,国务院常务会议决定完善燃煤发电上网电价形成机制,从明年1月1日1日起,取消煤电联动机制,将现行标杆上网电价机制,改为“基准价+上下浮动”的市场化机制。

基准价按各地现行燃煤发电标杆上网电价确定,浮动范围为上浮不超过10%、下浮原则上不超过15%,具体发电企业、售电公司、电力用户等通过协商或竞价确定,但明年暂不上浮,特别要确保一般工商业平均电价只降不升。

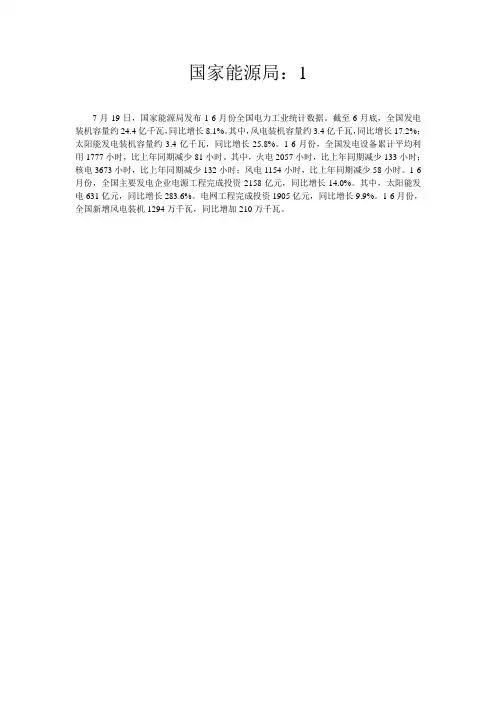

国家能源局:1

7月19日,国家能源局发布1-6月份全国电力工业统计数据。

截至6月底,全国发电装机容量约24.4亿千瓦,同比增长8.1%。

其中,风电装机容量约3.4亿千瓦,同比增长17.2%;太阳能发电装机容量约3.4亿千瓦,同比增长25.8%。

1-6月份,全国发电设备累计平均利用1777小时,比上年同期减少81小时。

其中,火电2057小时,比上年同期减少133小时;核电3673小时,比上年同期减少132小时;风电1154小时,比上年同期减少58小时。

1-6月份,全国主要发电企业电源工程完成投资2158亿元,同比增长14.0%。

其中,太阳能发电631亿元,同比增长283.6%。

电网工程完成投资1905亿元,同比增长9.9%。

1-6月份,全国新增风电装机1294万千瓦,同比增加210万千瓦。

储能电站短路电流计算及设计优化摘要:因国家政策的支持与储能技术的日趋成熟,储能电站的建设规模随之增大。

然而在储能电站的设计过程中仍存在一些短路电流计算的问题。

本文构建了一种储能电站短路计算实用法模型,以某储能电站为例,介绍了储能电站中各元件等值电抗的计算、站内网络结构变换、短路电流建模计算等,验证了该模型下短路电流计算结果的准确性,并以计算结果为参数选择电气设备进行设计优化,降低设备成本约72万元。

关键词:储能电站;短路模型;短路电流;设计优化Abstact:With the support of national policies and the maturing of energy storage technology, the construction scale of energy storage power stations increases. However, there are still some short circuit current calculation problems in the design process of energy storage power station. This paper builds a practical short-circuit calculation model for an energy storage power station. Taking an energy storage power station as an example, it introduces the calculation of equivalent reactance of each component in an energy storagepower station, the transformation of network structure in the station, the modeling and calculation of short-circuit current, etc., verifies the accuracy of short-circuit current calculation results under the model, and uses the calculation results as parameters to select electrical equipment for design optimization. Reduced equipment cost about 720,000 yuan.Key words:energy storage power station; short circuit model; short circuit current; design optimization自我国提出“双碳”政策以来,新能源发电行业发展迅速。

2023年全国电力工业统计数据解读一、概述电力工业是国家经济发展的基础和重要支撑,其发展水平直接关系到国家的经济实力、科技水平和国民生活水平。

每年的电力工业统计数据都是政府和社会关注的焦点,在2023年,全国电力工业的发展态势受到了广泛关注。

本文将结合2023年全国电力工业的相关统计数据,对其发展趋势、重点项目和存在问题进行深入解读,旨在为政府决策和社会各界提供参考。

二、总体发展态势根据国家统计局发布的数据,2023年全国电力工业总体上保持了稳定增长的态势。

全国发电量达到了XXX亿千瓦时,同比增长XX,其中可再生能源发电量占比继续提升,达到了XX。

而全国用电量则达到了XXX亿千瓦时,同比增长了XX,显示出我国经济持续稳步增长。

三、重点项目进展在2023年,全国电力工业的发展呈现出一些重点项目的进展情况。

首先是XXX核电站的开工建设,这标志着我国核电技术取得了重大突破,未来能源结构将进一步优化。

其次是XXX风电场的投产,风电已成为我国可再生能源发展的重要组成部分,预计未来将继续保持良好发展势头。

XXX输变电工程也取得了重要进展,有望进一步完善我国电力系统的稳定性和安全性。

四、存在问题及建议尽管全国电力工业在2023年取得了积极的成绩,但仍面临一些问题。

首先是电力设施的老化和安全隐患问题凸显,需要加大维护和改造力度,确保电力系统的安全稳定运行。

其次是新能源接入的挑战,尤其是风电、光伏等不间断性发电对电网的影响,需要加强智能调度和储能技术的应用,提高系统适应性和稳定性。

电力行业的监管和市场化改革也亟待加强,需要建立更加成熟的市场机制,激发市场主体活力,促进资源配置的优化。

五、结语2023年全国电力工业的统计数据显示了积极的发展态势,但也暴露出一些问题和挑战。

政府和企业应深入分析数据,科学制定发展规划,通过加强技术创新、提高管理水平和加大投入力度等多方面措施,推动电力工业迈上新的发展台阶,为我国经济发展和社会进步作出更大贡献。

-1 -市场数据(人民币)市场优化平均市盈率18.90 国金电力设备与新能源指数 1794 沪深300指数 3842 上证指数 3072 深证成指 11122 中小板综指11658相关报告1.《FCV 上榜车型创新高,新玩家加速涌入-FCV 车型目录月报》,2022.10.132.《风电招标维持高景气,海风玩家增多-风电9月月报》,2022.10.103.《光伏10月供需环比续双增,旺季放量进行时-新能源与电力设备行...》,2022.10.94.《新能源板块情绪企稳,积极布局迎Q4旺季-新能源与电力设备行业...》,2022.9.255.《FCV 上榜量持续高增长,长续航已成主流趋势-FCV 车型目录月...》,2022.9.18姚遥 分析师 SA C 执业编号:S1130512080001 (8621)61357595 yaoy @宇文甸 分析师 SA C 执业编号:S1130522010005 yuwendian @ 张嘉文 联系人zhangjiawen @ 胡竞楠联系人hujingnan @板块情绪触底反转,强劲基本面支撑反弹延续子行业核心周观点⏹新能源:市场对美国政策“最新”变化的反应,充分反映当前位臵板块情绪已明确触底,以及前期“下蹲蓄力”的充足,强劲且仍有望超预期的Q4基本面支撑下,看好板块反弹持续。

继续重点看好:储能、一体化龙头、alpha 硅料、设备、高景气辅材等方向,同时建议关注海外自建产业链主线(设备+自动化/能耗优势制造商+北美本土龙头供应链)。

⏹氢能与燃料电池:国家能源局加快完善氢能全产业链顶层标准,支撑氢能“制储输用”全产业链发展,加速推进燃料电池和电解水制氢项目的有序发展和落地;武汉发布氢能产业补贴政策,涵盖从零部件研发到氢能应用再至客户购臵端,非示范城市群积极推进氢能发展;9月FCV 车型目录出炉,上榜39款车型创新高,新玩家加速涌入。

⏹电力设备与工控:1)电网:6-8月投资较快增长,看好Q3经营弹性,9-10月迎来招标旺季,推荐配电变节能改造、南网、电表、配网数字化等赛道。

行业研究报告电力行业研究报告——电力一、行业背景电力行业作为国家经济发展的重要支柱,具有极高的战略地位。

近年来,随着我国经济的持续增长,电力需求不断攀升,电力行业在国民经济中的地位日益凸显。

本报告旨在分析我国电力行业的发展现状、市场趋势和竞争对手,并对未来发展进行预测。

二、市场规模1. 发电量根据国家统计局数据,2019年我国全社会发电量达到7.14万亿千瓦时,同比增长4.7%。

其中,火力发电量5.16万亿千瓦时,占比72.4%;水力发电量1.31万亿千瓦时,占比18.4%;核能发电量3489亿千瓦时,占比4.9%;风力发电量4017亿千瓦时,占比5.6%;太阳能发电量1173亿千瓦时,占比1.7%。

2. 电力装机容量截至2019年底,全国电力装机容量达到20.1亿千瓦,同比增长7.8%。

其中,火电装机容量12.5亿千瓦,占比62.2%;水电装机容量3.7亿千瓦,占比18.5%;核电装机容量4875万千瓦,占比2.4%;风电装机容量2.1亿千瓦,占比10.4%;太阳能发电装机容量1.2亿千瓦,占比5.9%。

三、增长趋势1. 发电量增长近年来,我国电力需求持续增长,带动发电量稳步提升。

未来一段时间,随着我国经济的进一步发展,以及能源结构的优化,电力需求仍将保持较高增速。

根据我国能源发展战略行动计划(2014-2020年),预计到2020年,我国全社会用电量将达到6.5万亿千瓦时,年均增长6.1%。

2. 装机容量增长为满足日益增长的电力需求,我国电力行业将继续加大投资力度,扩大装机容量。

根据国家能源局发布的《电力发展“十三五”规划》,到2020年,全国电力装机容量将达到22亿千瓦,其中,火电装机容量13.8亿千瓦,水电装机容量4.2亿千瓦,核电装机容量5800万千瓦,风电装机容量2.5亿千瓦,太阳能发电装机容量1.6亿千瓦。

四、主要竞争对手分析1. 火电企业火电企业作为电力行业的主力军,市场竞争激烈。

一度电里知多少:风、火、水、太阳能、核电发电机组电价及成本国家能源局2018年全国电力工业统计数据显示,全国6000千瓦及以上电厂供电标准煤耗308克,线路损失率6.21%。

全国发电企业平均综合厂用电率为5.52%(2017年数据)。

即发电机组发出1度电,到达用户约0.89度;用户用1度电,总煤耗约345克(全按燃煤机组计算)。

因此,节约用电不是一句口号,而且要尽量用清洁电。

一度电里还有70%来自火电:到2018年底,全国电源总装机容量189948万千瓦,全年全口径发电量69940亿千瓦时。

从装机容量看,火电114367万千瓦、水电35226万千瓦(抽水蓄能2999万千瓦)、风电18426万千瓦、太阳能发电17463万千瓦、核电4466万千瓦。

数据来源:全国电力工业统计从发电量看,火电发电量49231亿千瓦时,水电发电量12329亿千瓦时,风电发电量3660亿千瓦时,太阳能发电量1775亿千瓦时,核电发电量2994亿千瓦时。

从各省(市)发用电量看,电力资源分布与需求呈逆向分布特征明显,2018年各省区外受电量总和8723亿千瓦时,占当地总发电量20.4%。

广东、江苏、山东省用电量位居前三,山东、江苏、内蒙古发电量位居前三,广东、江苏、浙江省区外受电量位居前三,北京、上海、重庆区外受电占用电量的比重位居前三。

数据来源:公开资料几种典型发电机组的电价及成本,燃煤发电机组、水电机组、风电机组、光伏发电机组和核电机组。

燃煤发电机组:我国电源结构以燃煤火电机组为主,今后相当一段时间内还很难改变。

正是因为燃煤机组的重要性,我国发电机组的上网电价政策一直以燃煤机组上网电价政策为主,历经还本付息电价、经营期电价,现为标杆电价政策时期。

据网络相关报道,2019年9月26日,国务院常务会议决定完善燃煤发电上网电价形成机制,从明年1月1日1日起,取消煤电联动机制,将现行标杆上网电价机制,改为“基准价上下浮动”的市场化机制。