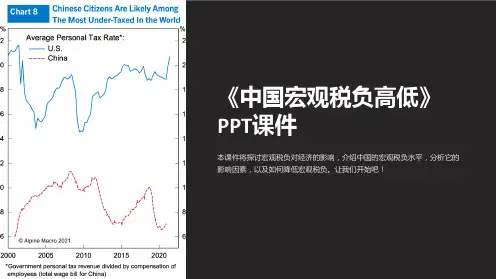

中国“宏观税负”浅析 ppt课件

- 格式:ppt

- 大小:2.97 MB

- 文档页数:34

关于我国宏观税负问题的探讨(doc 12页)关于我国宏观税负问题的探讨自2003年以来,我国税收收入占GDP的比重继续保持快速增长的态势,2007年全国税收收入累计完成49449亿元,比上年增收11812亿元,增长31.4%.2007年全国税收收入增收额接近2000年全年收入总额,增幅为1994年以来最高水平。

2007年全国税收收入比2003年翻了一番还多。

2007年税收收入占GDP的比重达20.1%,较2006年提高2.3个百分点。

一、宏观税负抬高的影响因素(一)经济税基扩大税收收入的增长源于经济社会发展。

2003年以来,我国国民经济保持持续平稳快速增长。

据测算,2003~2007年,我国的潜在经济增长能力分别为9.8%、10.2%、10.6%、10.8%和11%,高于改革开放28年来潜在增长率9.7%左右的平均水平。

与税收收入关联度较大的工商业增加值、城镇固定资产投资总额、社会商品零售总额、企业利润、进出口贸易等各项主要经济指标增长较快,主体税种税基增长都高于同期GDP增幅,直接带动国内的流转税、企业所均为1.52,前者比后者回落了0.1.整体呈现理性回归趋势,反映了税收与经济稳定协调增长的发展关系。

三是税收与经济产业结构发展趋势基本吻合。

随着我国工业化、城镇化步伐加快。

受投资高增长和消费需求旺盛的拉动,经济产业结构逐步优化,三次产业比重由“十五”初年的14.1:45.2:40.7调整为2007年的11.7:49.2:39.1.税收的产业结构变化与此吻合。

“十五”初年三次产业税收比重分别为0.1:56.9:43.0,2007年分别为0.02:59.28:40.70,一产和三产比重分别下降0.08和2.3个百分点,二产比重上升2.38个百分点。

(三)税收征管质量与效率提高税务、海关等收入征管部门坚持依法征税,实施科学化管理,在加强税收征管方面采取了一系列强有力措施,不断提高收入征管效率,既保证了原有税收收入正常增长,又通过堵塞漏洞减少收入流失,提高了税款入库质量和效率。

第一讲宏观税负与经济增长一、税收最大与国民经济最大不相容原理1.理论模型设一国国民收入与宏观税负率t的关系为:Y=Q(t);税收收入为T=T(t)=t Q(t).为使国民收入达到最大,宏观税负率t必须满足:dQ(t)/dt=0.为了使税收收入达到最大,宏观税负率t必须满足dT/dt=Q(t)+t dQ(t)/dt=0.由此可得:当国民收入达到最大时,dQ(t)/dt=0,但dT/dt>0,即税收收入处于上升之中;反之,当税收收入达到最大时,dT/dt=0,但dQ(t)/dt<0,即国民收入处于下降之中。

也就是说国民收入和税收收入不可能达到最大,追求税收收入的最大化是以牺牲国民收入,降低全社会的福利为代价的。

2.兼顾国民收入与税收收入的最优宏观税负选择设国民收入达到最大的宏观税负率为t1,税收收入达到最大的宏观税负率为t2。

(1)当0<t<t1时,提高税率会使国民收入和税收收入同时增长。

因此,提高宏观税负率有利。

(2)当t=t1时,国民收入达到最大,税收收入处于增长趋势之中。

(3)当t1<t<t2时,提高税率会使国民收入减少,税收收入增长。

因此,提高宏观税负率有利有弊。

(4)当t=t2时,国民收入处于下降趋势之中,税收收入达到最大。

(5)当t2<t<100%时,提高税率会使国民收入和税收收入同时减少。

因此,降低宏观税负率有利。

结论:兼顾国民收入与税收收入的最优宏观税负率应选择在区间t1≤t≤t2,通常以接近t=t1为宜。

从实证分析来看,Scully(1991)估计了103个国家1960~1980年总税收和各种税收占GDP比重与经济增长的计量关系,结论是:平均来说,税收占GDP不超过19.3%的国家,经济增长率达到最大;在宏观税负大于45%时,经济增长率接近于0,然后是负增长。

Scully G. W. Tax Revenue and Economic Growth, Police Report No.98, National center for Policy analysis Dallas 1991.二、公共支出规模存在合理极值:瓦格纳法则新解按照“瓦格纳法则”的解释,在市场经济条件下,随着人均国民收入的增加,公共支出的相对规模即宏观税负率存在不断上升趋势。