年月成都房地产市场月报

- 格式:ppt

- 大小:6.91 MB

- 文档页数:35

2023年12月成都土地及住宅月报一、市场概况2023年12月,成都土地及住宅市场呈现出稳定增长的态势。

本月成都市共成交土地面积XX万平方米,成交住宅套数达到XXX套,总成交金额达到XX亿元,同比增长XX%。

二、土地市场情况1. 土地供应情况12月份,成都市土地供应量增加,共供应了XX幅土地,总供应面积为XX万平方米,同比上月增长XX%。

2. 土地成交情况本月成都市土地成交整体平稳,共成交XX幅土地,成交面积为XX万平方米,成交金额约XX亿元,同比上月略有下降。

3. 土地成交类型分析本月土地成交类型分布较为均衡。

其中,商业用地成交XX 幅,成交面积XX万平方米;住宅用地成交XX幅,成交面积XX万平方米;其他类型用地成交XX幅,成交面积XX万平方米。

4. 土地价值分析本月成都市土地价值整体稳定。

在成交土地中,平均价格为XX万元/平方米,涨幅较上月持平。

三、住宅市场情况1. 住宅供应情况本月成都市新增住宅供应量较上月有所增加,共供应XX套住宅,供应面积为XX万平方米,同比上月增长XX%。

2. 住宅成交情况成都市住宅成交依然保持平稳增长态势。

本月共成交住宅套数达到XXX套,成交面积为XX万平方米,成交金额达到XX亿元,同比上月略有增加。

3. 住宅成交均价分析本月成都市住宅交易均价为XX万元/平方米,环比上月上涨XX%。

其中,高端住宅成交均价为XX万元/平方米,中端住宅成交均价为XX万元/平方米,经济适用房成交均价为XX 万元/平方米。

4. 住宅库存情况本月成都市住宅库存维持在合理水平,存量为XX万平方米,环比上月持平。

四、市场特点及趋势•成都土地及住宅市场整体呈现稳定增长态势,市场供应和成交量持续稳定增加。

•住宅成交均价较上月略有增长,显示市场对房价上涨的相对接受度。

•高端住宅市场表现突出,成交均价较其他住宅类型更高。

•市场库存基本平稳,但仍需密切关注市场需求和供应情况。

五、市场前景展望展望未来,随着成都市不断发展和经济实力的提升,土地及住宅市场有望继续保持稳定增长态势。

一、市场总体情况2024年上半年,成都房地产市场保持了较为稳定的发展态势。

受到国家政策的影响,调控政策继续加强,房价涨幅得到了有效控制。

在供需关系方面,供应量逐渐增加,而市场需求总体上持续稳定。

二、成交量与价格成都房地产市场上,2024年上半年的成交量相比于去年同期有所下降。

其中,住宅市场成交量下降了10%,商业市场成交量下降了5%。

而价格方面,平均房价较去年同期上涨了3%,涨幅相对较低。

三、土地市场土地市场方面,成都在上半年共出让了43宗土地,总成交价为260亿元。

其中,住宅用地成交数量较多,占比超过50%,商业用地和工业用地成交数量较少。

四、供需关系供应方面,2024年上半年成都新增住宅供应面积达到了360万平方米,同比增长了10%。

商业用地供应面积为110万平方米,较去年同期增长了5%。

需求方面,新购住宅需求相对平稳,改善性需求有所增加。

商业市场需求相对较为稳定,投资购房者和自住购房者占比均衡。

五、项目表现2024年上半年,成都市场上一些特色项目表现突出。

其中,企业用地供应达到85万平方米,其中包括了一些高新技术和互联网企业的用地需求。

此外,一些高端住宅项目和商业综合体项目也取得了较好的销售成绩。

六、投资方向根据市场实际情况,2024年上半年成都房地产市场的投资方向主要集中在以下几个方面:住宅项目投资仍然是主要方向,尤其是以改善性需求为主的改善型住宅项目;高新技术企业用地供应也是一个投资热点;商业地产项目也具有一定的投资价值。

七、展望下半年展望2024年下半年,成都房地产市场将继续保持稳定发展的态势。

政策调控将继续加强,确保市场的稳定性。

另外,未来土地市场仍将保持活跃,住宅和商业用地供应量有望继续增加。

市场需求方面,改善型住宅和企业用地需求将继续增加。

总结:2024年上半年,成都房地产市场发展稳定,成交量和价格相对较低。

土地市场活跃,供应量逐渐增加。

供需关系保持平衡,改善性住宅和商业需求持续增加。

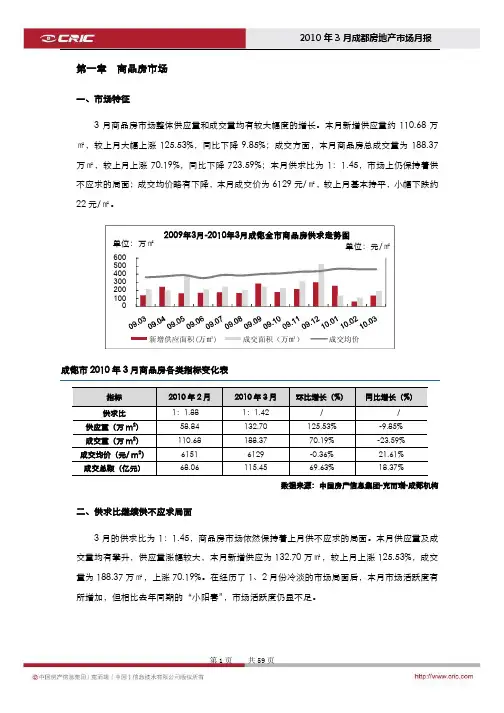

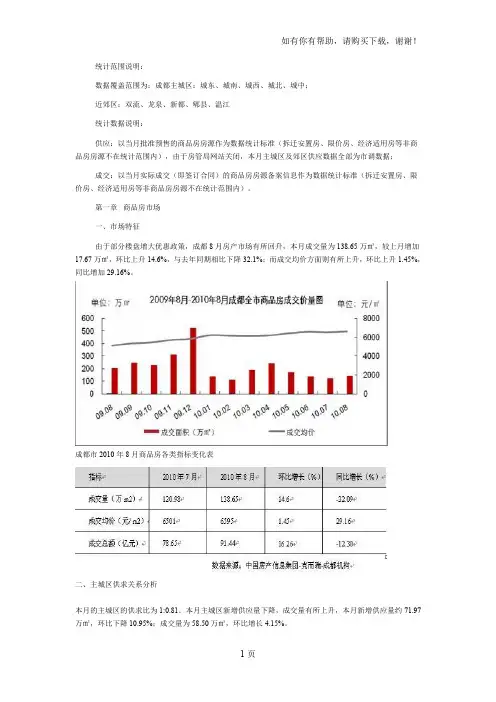

第一章 商品房市场一、市场特征3月商品房市场整体供应量和成交量均有较大幅度的增长。

本月新增供应量约110.68万㎡,较上月大幅上涨125.53%,同比下降9.85%;成交方面,本月商品房总成交量为188.37万㎡,较上月上涨70.19%,同比下降723.59%;本月供求比为1:1.45,市场上仍保持着供不应求的局面;成交均价略有下降,本月成交价为6129元/㎡,较上月基本持平,小幅下跌约22元/㎡。

100 200 300 400 500 600 单位:元/㎡单位:万㎡2009年3月-2010年3月成都全市商品房供求走势图新增供应面积(万㎡)成交面积(万㎡)成交均价成都市2010年3月商品房各类指标变化表指标 2010年2月 2010年3月 环比增长(%)同比增长(%)供求比 1:1.88 1:1.42 / / 供应量(万m 2) 58.84 132.70 125.53% -9.85% 成交量(万m 2) 110.68 188.37 70.19% -23.59% 成交均价(元/ m 2) 6151 6129 -0.36% 21.61% 成交总额(亿元)68.06115.4569.63%18.37%数据来源:中国房产信息集团-克而瑞-成都机构二、供求比继续供不应求局面3月的供求比为1:1.45,商品房市场依然保持着上月供不应求的局面。

本月供应量及成交量均有攀升,供应量涨幅较大,本月新增供应为132.70万㎡,较上月上涨125.53%,成交量为188.37万㎡,上涨70.19%。

在经历了1、2月份冷淡的市场局面后,本月市场活跃度有所增加,但相比去年同期的“小阳春”,市场活跃度仍显不足。

1 2 3 0100 200 300 400 500 600单位:万㎡2009年3月-2010年3月成都商品房供求比新增供应面积成交面积供求比数据来源:中国房产信息集团-克而瑞-成都机构三、供应量有所攀升本月,成都商品房新增供应量(批准预售)132.7万㎡。

成都房地产行业与市场研究月报(一月)品质研发中心2012-2-8目录第一部分:本月市场热点ﻩ错误!未定义书签。

1.1 宏观环境 ---------------------------------------------- 错误!未定义书签。

1。

2 金融信贷 --------------------------------------------- 错误!未定义书签。

1。

3 政策法规ﻩ错误!未定义书签。

第二部分:成都房地产信息---------------------- 错误!未定义书签。

2.1 总体概况ﻩ错误!未定义书签。

2.2 市场动态ﻩ错误!未定义书签。

2。

3 土地情况ﻩ错误!未定义书签。

2.4 城市建设ﻩ错误!未定义书签。

第三部分:房产企业情况ﻩ错误!未定义书签。

3。

1 开发商动态 -------------------------------------------- 错误!未定义书签。

3.2 开盘资讯ﻩ错误!未定义书签。

3。

3成都商品住宅1月销售前十统计ﻩ错误!未定义书签。

3。

4 当月热销楼盘解读 ------------------------------------- 错误!未定义书签。

第一部分:本月市场热点1。

1宏观环境1.1.1 2011年GDP增幅9.2%房地产开发增幅回落国家统计局于2012年1月17日上午十时公布2011年国民经济运行情况数据。

初步测算,全年国内生产总值471564亿元,按可比价格计算,比上年增长9。

2%.房地产开发呈回落态势,商品房销售增速回落。

全年全国房地产开发投资61740亿元,比上年名义增长27。

9%。

分析:2011年GDP增长持续向好,但作为其中重要组成部分的房地产开发投资开始出现了增幅回落,特别是随着调控政策的深入,该增速逐月递减,国家对房地产市场的调控效果越来越明显。

如今年如宏观环境不发生改变,预计全国房地产开发投资增速还将持续走低。

1。

1。

2024年房地产销售月度总结2024年是中国房地产行业的转折年,经历了多年的高速增长后,市场进入了调整期。

在这个背景下,房地产销售市场经历了一系列的变化和挑战。

下面是对2024年房地产销售市场月度总结的1800字报告。

一、1月份总结:市场低迷,需求下降2024年1月份,房地产销售市场开始出现明显的低迷状态。

受到政府调控措施的影响,购房需求明显下降,市场交易量大幅下滑。

同时,开发商推盘力度减弱,项目开售数量明显减少。

房价略有下降,但总体上仍然保持稳定。

关键词:低迷、需求下降。

二、2月份总结:市场回暖,购房热情上升2024年2月份,房地产销售市场逐渐回暖。

受到政府政策的调整和市场预期的改善,购房者的信心有所增强,购房热情上升。

市场交易量开始回升,开发商加大了推盘力度,项目开盘数量增多。

此外,一些刺激政策的出台也提振了市场信心。

关键词:回暖、购房热情上升。

三、3月份总结:市场复苏,刚需引领2024年3月份,房地产销售市场进一步复苏,刚需购房者成为市场主力军。

政府进一步调整了楼市调控政策,支持刚需购房,以促进市场稳定发展。

市场交易量继续回升,开发商推盘力度进一步增强。

此外,一些互联网平台的入局也刺激了市场流动性。

关键词:复苏、刚需引领。

四、4月份总结:市场供应增加,价格回落2024年4月份,房地产销售市场供应量逐渐增加,房价开始回落。

由于市场回暖,开发商纷纷推盘,项目开盘数量进一步增加。

购房者的选择余地增多,价格竞争加剧,导致房价出现下降。

市场交易量保持稳定增长,购房者对于优质楼盘的需求仍然旺盛。

关键词:供应增加、价格回落。

五、5月份总结:市场调整,投资需求下降2024年5月份,房地产销售市场进入调整期,投资需求明显下降。

受到政府调控措施的影响,投资客的投资意愿减弱,市场交易量出现下降。

开发商开始注重去化库存,降价促销的现象开始出现。

购房者对于房产的投资价值进行重新评估,开始更加注重自住需求。

关键词:调整、投资需求下降。

XXX年7月成都房地产市场月度分析报告19页本月重点提示:整体供需双双反弹回升但住宅市场依旧冷淡由于受调控政策的阻碍,相当多楼盘均采取推迟开盘时刻为当时对应方法,但新政已过三月,出于资金压力部分楼盘不得不开始销售。

以至于在当前市场处于淡季的情形下,成都主城区市场推盘量大幅增长,本月商品房供应量突破100万方,排行本年度供应第三位。

尽管新开项目较多形成集中供应,然而本月商品住宅成交量却显现了约21%的降幅,要紧缘故供需双方未能就价格调整预期不尽一致,观望情绪仍旧浓厚,成交连续低位徘徊。

只是在本月的后两周,主城区住宅市场成交量有明显的回升,至于住宅市场能够连续走高还需要连续观看。

而非住宅类物业,由于信贷政策对住宅物业的严格导致一部分投资客转向非住宅类投资,以至于本月非住宅类物业大幅提高,从而从整体上拉动了商品房的成交量,使本月商品房成交量增幅达到18%。

本月成都市共供应土地8宗,成交7宗,流标1宗,总成交面积为407.42亩,环比下降约3%,走势平稳,平均成交单价147万/亩。

其中,主城区成交土地2宗,成交面积132.56亩,环比增加了17.8%;平均交易价格为209万/亩,郊区〔县〕共计成交土地5宗,面积为274.85亩,环比减少了10%。

广告方面,在市场连续低迷的背景下,〝优待〞成为各大开发商的广告主旋律,相对恒大、博雅新城等项目一贯较大幅度的〝优待牌〞外,其他项目优待幅度较小。

同时本月新开盘项目较多,因此本月广告投放量和投放金额环比上月环比大幅上升,增幅分别达到了63.3%、74.5%。

二手房成交量:本月成都市共成交二手住宅2970套,二手住宅成交连续呈小幅下滑态势,环比上月减少了33套,环比降幅为1.1%。

在六个区域中,二手住宅成交套数最多的仍旧是武侯区,本月共成交了680套,占成交总量的22.9%;其次是金牛区,共成交了550套,占成交总量的18.52%,成交最少的是高新区,共成交了328套,占成交总量的11.04%。

成都房地产市场月度分析〔2021年6月〕本月重点提示:市场供需矛盾凸显,刚需客群成为支撑市场的主力本月,成都楼市供给量相较上月增幅较大,整体市场供给量维持在较高的位置。

成交量继续低位运行,调控后市场观望情绪浓厚,需求被压制,市场供需矛盾凸显,刚需客群成为支撑市场的主力。

而为抑制通胀,央行年内六次上调金融机构存款准备金,截止目前各大型金融机构的存款准备金率已上调至21.5%的历史高位,金融信贷趋紧已经使得局部城市出现银行暂停购房贷款或是暂停局部购房贷款的现象。

央行再次收紧货币政策,可能导致这种现象逐渐增加,购房者获得贷款的难度也将加大。

房地产开发商尽管通过去年的火爆销售积累了大量现金,但预计今后市场流动性收紧,未来6至12个月房地产开发商将面临着在国内发债融资的挑战。

土地方面,本月成都市主城区成交土地5宗,成交面积353.4388亩,郊区〔县〕成交土地13宗,成交面积1319.0369亩。

广告方面,本月各楼盘在主要媒体上共投放了341个广告,总金额约4043万元。

较上月,广告投放减少了30个,投放金额减少了501万元,金额环比降幅为11%。

行政区:本月高新区新增供给量及商品房成交量稳居首位。

二手房成交量:本月成都市二手商品住宅共成交2356套,成交面积208664.26平方米。

与上月相比,成交套数上浮16%,成交面积上浮18%。

新开楼盘:本月成都市主城区共有21个工程开盘,总推套数5383套。

广告:本月各楼盘在主要媒体上共投放了415个广告,总金额约5037万元。

较上月,广告投放增加了74个,投放金额增加了994万元,金额环比增幅为24.59%。

热点信息:一、成都房地产市场本月商品房供需情况关键词:成交套数成交面积新增供给套数新增供给面积重要贴示:本月,成都市主城区商品房新增供给面积1139259.88平方米,供给套数14534套;成交面积630950.42平方米,成交套数8776套。

其中,主城区商品住宅成交面积414344.65平方米,成交4485套。

统计范围说明:数据覆盖范围为:成都主城区:城东、城南、城西、城北、城中;近郊区:双流、龙泉、新都、郫县、温江统计数据说明:供应:以当月批准预售的商品房房源作为数据统计标准(拆迁安置房、限价房、经济适用房等非商品房房源不在统计范围内),由于房管局网站关闭,本月主城区及郊区供应数据全部为市调数据;成交:以当月实际成交(即签订合同)的商品房房源备案信息作为数据统计标准(拆迁安置房、限价房、经济适用房等非商品房房源不在统计范围内)。

第一章商品房市场一、市场特征由于部分楼盘增大优惠政策,成都8月房产市场有所回升,本月成交量为138.65万㎡,较上月增加17.67万㎡,环比上升14.6%,与去年同期相比下降32.1%;而成交均价方面则有所上升,环比上升1.45%,同比增加29.16%。

成都市2010年8月商品房各类指标变化表二、主城区供求关系分析本月的主城区的供求比为1:0.81。

本月主城区新增供应量下降,成交量有所上升,本月新增供应量约71.97万㎡,环比下降10.95%;成交量为58.50万㎡,环比增长4.15%。

三、主城区供应量分析本月,成都主城区商品房新增供应量(批准预售)71.97万㎡,环比下降10.95%。

其中,商品住宅新增供应48.99万㎡,约占主城区总供应量的68.07%;商业用房新增供应量12.51万㎡,占主城区总供应量的17.38%,销售型办公用房本月新增供应量为10.48万㎡,占总供应量的14.56%。

四、成交量回升整体市场成交量分析本月成都市商品房市场活跃度上升,成交量为138.65万㎡,环比上升14.60%,同比下降达32.09%。

本月部分商品住宅楼盘采取低价策略或大幅度的让利优惠,成交量逐渐活跃,商业、办公有所下降。

本月主要成交来自商品住宅,成交量为124.86万㎡,环比上升38.06%;商业用房成交7.59万㎡,环比下降51.09%;销售型办公成交6.20万㎡,环比下降58.72%。

成都房地产行业与市场研究月报(一月)品质研发中心2012-2-8目录第一部分:本月市场热点---------------------------------------- 3 1.1 宏观环境 -------------------------------------------------------------- 3 1.2 金融信贷 -------------------------------------------------------------- 4 1.3 政策法规 -------------------------------------------------------------- 5第二部分:成都房地产信息-------------------------------------- 7 2.1 总体概况 -------------------------------------------------------------- 7 2.2 市场动态 -------------------------------------------------------------- 9 2.3 土地情况 ------------------------------------------------------------- 11 2.4 城市建设 ------------------------------------------------------------- 13第三部分:房产企业情况--------------------------------------- 16 3.1 开发商动态 ----------------------------------------------------------- 16 3.2 开盘资讯 ------------------------------------------------------------- 18 3.3 成都商品住宅1月销售前十统计------------------------------------------ 19 3.4 当月热销楼盘解读 ----------------------------------------------------- 20第一部分:本月市场热点1.1 宏观环境1.1.1 2011年GDP增幅9.2% 房地产开发增幅回落国家统计局于2012年1月17日上午十时公布2011年国民经济运行情况数据。