1012建筑施工企业会计-成本核算PPT资料135页

- 格式:ppt

- 大小:451.00 KB

- 文档页数:135

施工企业成本会计核算实务第一节工程施工企业成本核算概述一、工程施工企业工程成本的涵义与成本核算的意义(一)工程成本的涵义工程施工企业,又称为建筑安装企业,指主要承揽工业与民用房屋建筑、设备安装、矿山建设和铁路、公路、桥梁等施工的生产经营性企业。

施工企业承建的工程项目,是按照与建设单位签订的建造合同组织生产的。

施工企业在生产经营过程中,必然要发生各种各样的资金耗费,如领用材料、支付职工薪酬,发生固定资产损耗等等。

施工企业在一定时期内从事工程施工、提供劳务等发生的各种耗费称为生产费用,将这些生产费用按一定的对象进行分配和归集,就形成了工程成本。

工程成本是建筑安装企业在工程施工过程中发生的,按一定成本核算对象归集的生产费用总和,包括直接费用和间接费用两部分。

直接费用是指直接耗用于施工过程,构成工程实体或有助于工程形成的各项支出,包括人工费、材料费、机械使用费和其他直接费;间接费用是指施工企业所属各直接从事施工生产的单位(如施工队、项目部等)为组织和管理施工生产活动所发生的各项费用,包括临时设施费、施工单位管理人员薪酬、施工管理用固定资产的折旧、物料消耗、低值易耗品摊销、水电费、办公费、差旅费、保险费、工程包修费、劳动保护费及其他费用。

(二)工程成本核算的意义工程成本核算是对发生的施工费用进行确认、计量,并按一定的成本核算对象进行归集和分配,从而计算出工程实际成本的会计工作。

通过工程成本核算,可以反映企业的施工管理水平,可以确定施工耗费的补偿尺度,可以有效地控制成本支出,避免和减少不应有的浪费和损失。

所以它是施工企业经营管理工作的一项重要内容,对于加强成本管理,促进增产节约,提高企业的市场竞争能力具有非常重要的作用。

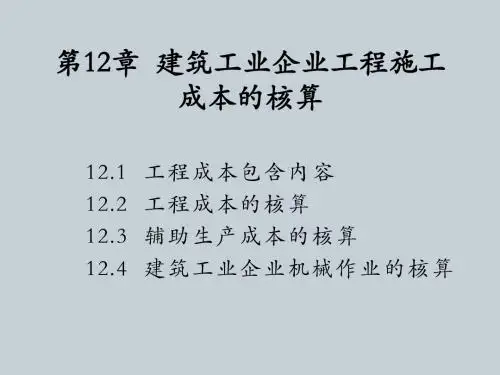

二、工程成本核算的对象与成本项目(一)工程成本核算的对象工程成本核算对象,是在成本核算时选择的归集施工生产费用的目标。

合理确定工程成本核算对象,是正确进行工程成本核算的前提。

一般情况下,企业应以每一单位工程为对象归集生产费用,计算工程成本。

建筑施工会计核算方法课件一、引言建筑施工行业作为国民经济支柱产业之一,在国民经济发展中发挥着重要作用。

建筑施工会计核算方法作为建筑施工企业内部管理的重要工具,对于提高施工项目的财务管理水平,优化资源配置,做出正确的经营决策具有重要意义。

本课件将介绍建筑施工会计核算方法及其应用。

二、建筑施工会计核算方法概述1. 定义:建筑施工会计核算方法指的是在建筑施工企业的日常经营管理中,根据会计基本原理和相关法律法规,结合建筑施工行业的特点,对施工项目的财务活动进行分析、计量、核算和报告的过程。

2. 目的:建筑施工会计核算方法的主要目的是为了准确反映企业的财务状况和经营成果,为决策者提供有关项目成本、利润及经营情况的可靠数据,以支持企业内部管理和外部监管。

3. 基本原则:建筑施工会计核算方法应遵循以下基本原则:货币计量原则、持续经营原则、实物计量原则、收益确认原则、费用匹配原则、核算主体一致性原则、会计期间一致性原则。

三、建筑施工会计核算方法的具体步骤1. 施工项目成本核算:包括直接成本核算和间接成本核算。

直接成本核算主要涵盖施工材料成本、施工工资成本、施工机械设备使用成本等;间接成本核算主要涵盖施工企业管理费用、施工机械设备折旧费用等。

2. 销售收入核算:建筑施工企业通过施工项目的销售来获取收入。

销售收入核算主要涵盖建筑工程销售收入、建筑材料销售收入、劳务分包收入等。

3. 成本费用分配:建筑施工企业需要对各项成本费用进行合理的分配,以准确反映项目成本和利润。

成本费用分配主要包括按施工工序分摊成本、按施工任务分摊成本、按施工项目分摊成本等。

4. 资产负债表编制:根据会计准则和建筑施工企业的实际情况,编制资产负债表,准确反映企业的财务状况。

5. 损益表编制:根据会计准则和建筑施工企业的实际情况,编制损益表,准确反映企业的经营成果。

四、建筑施工会计核算方法的应用1. 内部管理应用:建筑施工企业可以通过会计核算方法,对各项财务活动进行系统的记录、分析和核算,为企业内部管理提供可靠的数据支持,帮助企业做出正确的经营决策。