报关单(最新版)

- 格式:xls

- 大小:40.00 KB

- 文档页数:1

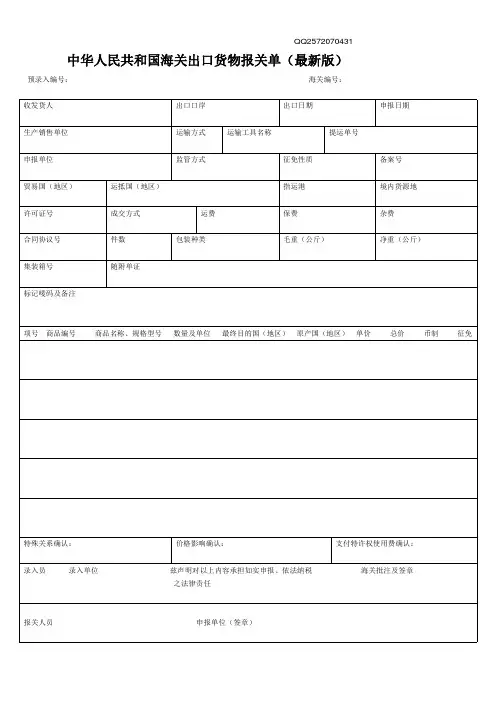

QQ2572070431中华人民共和国海关出口货物报关单(最新版)预录入编号:海关编号:收发货人出口口岸出口日期申报日期生产销售单位运输方式运输工具名称提运单号申报单位监管方式征免性质备案号贸易国(地区)运抵国(地区)指运港境内货源地许可证号成交方式运费保费杂费合同协议号件数包装种类毛重(公斤)净重(公斤)集装箱号随附单证标记唛码及备注项号商品编号商品名称、规格型号数量及单位最终目的国(地区)原产国(地区)单价总价币制征免特殊关系确认:价格影响确认:支付特许权使用费确认:录入员录入单位兹声明对以上内容承担如实申报、依法纳税海关批注及签章之法律责任报关人员申报单位(签章)QQ2572070431一、报关单/清单删除指标:将界面中“结汇证号(进口)”、“批准文号(出口)”、“结汇方式(出口)”、“用途(进口表体)”、“生产厂家”(出口表体)字段隐藏,不再需要企业填报。

二、报关单/清单增加申报指标:1、删除了右下角报关员信息录入对话框,在右下角增加一个按钮,弹出显示“其他事项确认”选择对话框;含“特殊关系确认”、“价格影响确认”、“支付特许权使用费确认”3个数据项,栏目的3个选项要求默认为空,申报时必填。

“特殊关系确认”和“价格影响确认”存在逻辑检控关系,如果“特殊关系确认”填“是”,则“价格影响确认”选项才可填;如果“特殊关系确认”填“否”,则“价格影响确认”选项不可填。

具体填制内容可参考最新报关单填制规范。

2、报关单表体增加“原产国/最终目的国(地区)”数据项,进出口均需填报。

(1)出口报关单“原产国(地区)”默认为中国,可修改;“最终目的国(地区)”由企业填报。

(2)进口报关单“最终目的国(地区)”默认为中国,可修改;“原产国(地区)”由企业填报。

3、进/出口报关单增加“贸易国别(地区)”申报必填项。

4、在报关单预录入界面增加申报单位、收发货人(原经营单位)、消费使用单位/生产销售单位(原货主单位)的18位统一社会信用代码录入框。

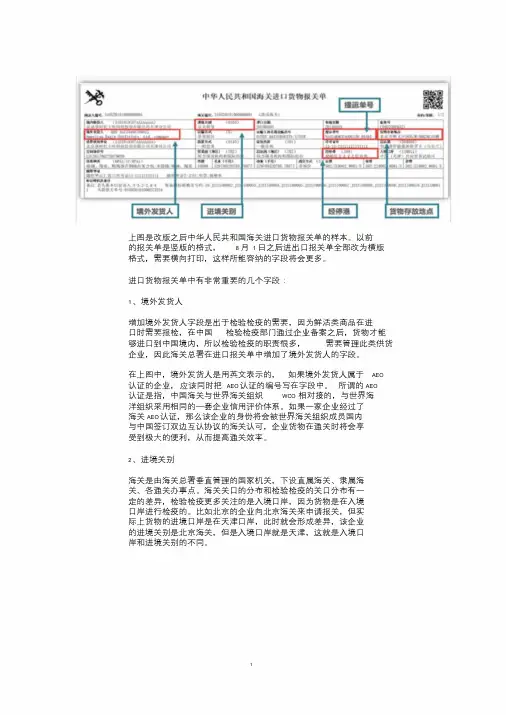

上图是改版之后中华人民共和国海关进口货物报关单的样本。

以前的报关单是竖版的格式,8月1日之后进出口报关单全部改为横版格式,需要横向打印,这样所能容纳的字段将会更多。

进口货物报关单中有非常重要的几个字段:1、境外发货人增加境外发货人字段是出于检验检疫的需要,因为鲜活类商品在进口时需要报检,在中国检验检疫部门通过企业备案之后,货物才能够进口到中国境内,所以检验检疫的职责很多,需要管理此类供货企业,因此海关总署在进口报关单中增加了境外发货人的字段。

在上图中,境外发货人是用英文表示的,如果境外发货人属于AEO 认证的企业,应该同时把AEO认证的编号写在字段中。

所谓的AEO 认证是指,中国海关与世界海关组织WCO 相对接的,与世界海洋组织采用相同的一套企业信用评价体系。

如果一家企业经过了海关AEO 认证,那么该企业的身份将会被世界海关组织成员国内与中国签订双边互认协议的海关认可,企业货物在通关时将会享受到极大的便利,从而提高通关效率。

2、进境关别海关是由海关总署垂直管理的国家机关,下设直属海关、隶属海关、各通关办事点。

海关关口的分布和检验检疫的关口分布有一定的差异,检验检疫更多关注的是入境口岸,因为货物是在入境口岸进行检疫的。

比如北京的企业向北京海关来申请报关,但实际上货物的进境口岸是在天津口岸,此时就会形成差异,该企业的进境关别是北京海关,但是入境口岸就是天津,这就是入境口岸和进境关别的不同。

13 、货物存放地点货物存放地点字段也是检验检疫一直非常重视的填报要求,货物在进口到中国之后,必须把存放地点明确告知检验检疫局,以便于检验检疫局进行监管。

比如浙江企业从日本进口罗汉松必须要在封闭的苗圃中种植至少180 天,之后由检验检疫局做进一步的检查,在树木没有生出害虫情况之下,检验检疫局才允许树木通关。

活体动物也同理,进口之后一定要在一个指定的地点饲养一定时间。

这就是增加货物存放地点字段的原因。

4 、经停港报关单将指运港改为经停港,所以如果货物是直航方式从国外进口的,就可以不填经停港;如果是中转船,可能在中间有经停的港口,那么要将经停港填报在报关单上。

自从多家报关企业平台爆出海关总署将于近期对原来的报关单进行重大改版的消息,朋友圈快要被刷屏了,火得不要不要的。

其中,比较重大和引人注目的改革就是新增的申报内容。

比如涉及海关审价的“特殊关系确认”和“价格影响确认”指标,涉及海关知识产权保护的“支付特许权使用费确认”指标等。

但是新增“贸易国别(地区)”必填项也值得关注贸易国别(地区)指标是指与国内企业(即卖方Seller)签订贸易合同(Sales Contract/PO)的外方客户(即买方Buyer)所属国别(地区),未发生(实质性)商业性交易的指拥有货物所有权的外方所属国别(地区)。

具体含义有二:第一,发生商业性交易的,就填贸易合同上的买方Buyer所属国别(地区);第二,未发生商业性交易的(没有贸易合同),比如样品、赠送货物,则填写拥有货物所有权的外方所属国别(地区)。

新版报关单新增的“贸易国别(地区)”指标与原报关单“贸易国别(起/运抵地)”指标含义不同,原“贸易国别(即启运地/运抵地)”实际为“启运国(地区)/运抵国(地区)”指标。

启运国(地区)不一定等于贸易合同上卖方所属国别(地区);运抵国(地区)不一定等于贸易合同上买方的所属国别(地区)。

因为在实际中,贸易合同上的Buyer所属“国别(地区)”与货物的“运抵国(地区)”经常会不一致。

比如大陆卖家和香港的贸易商签了贸易合同,但是香港的贸易商要求把货物发到阿联酋,此时“贸易国别(地区)”就是香港,而“运抵国(地区)”则是阿联酋。

新版报关单之所以增加这个必填项第一,为了顺应贸易国(地区)经常与实际运抵国(地区)不一致这个商业实践发展的需要;第二,为了如实体现国外买方(包括港澳台地区的)与中国境内开展贸易的具体国别(地区)。

第三,新增的“贸易国别(地区)”指标填报比较简单,只需要根据贸易合同判断即可,未发生商业性交易的,则填报拥有货物所有权的外方即可,摆脱了物流环节的影响。

附:新版报关单填报样单中华人民共和国海关出口货物报关单(最新版)预录入编号:海关编号:01102016042125xxxx注意事项:(1)请认真核对,我司将严格按照此确认件申报,申报后将无法更改,由此造成的无法退税我司概不负责。

精心整理上图是改版之后中华人民共和国海关进口货物报关单的样本。

以前的报关单是竖版的格式,8月1日之后进出口报关单全部改为横版格式,需要横向打印,这样所能容纳的字段将会更多。

形成差异,该企业的进境关别是北京海关,但是入境口岸就是天津,这就是入境口岸和进境关别的不同。

3、货物存放地点货物存放地点字段也是检验检疫一直非常重视的填报要求,货物在进口上图是入境货物报检单的变化,标黄的字段都被平移到了进口报关单当中。

“境外收/发货人”填报要求境外收货人有两种情况,一种是填报合同买方,另外一种是合同中指定的收货人,那么这其中就存在三方贸易的问题。

企业在与境外客户签订合同过程中,可能会指定第三方的货物收货人,此收货人并不是合同中的买家,但卖方的合同是跟买家签署的,发票、外汇都是由买家来交付的,这种模式在国际贸易业务中非常常见。

如果买方在合同中指定了第三方收货人的话,那么境外收货人字段应该填报实际收货人。

进口报关单中境外发货人只有一种选项,合同中的卖方直接填报在此即可。

“境外收发货人”带来的疑问——进口位于中国的A企业和位于香港的B企业之间签订了一份采购合同,外汇由A直接付给B,但是B本身并不生启运港、启运国和原产国需要要按照货物发运的实际情况来填报。

那么启运国是日本,启运港是日本的某一个港口。

原产国也要按照实际情况来填报,如果货物本身是产自日本的,那么原产国填写日本;如果货物是由日本企业从其他国家采购的,那么就填写生产货物的企业所在的国家。

通知的后半部分还提到“……可以有效地杜绝无进出口经营权的企业和个人从事国际贸易或者是受制裁的国家和企业从事国际贸易业务”,无进出口经营权的企业在货物报关进口和出口的时候,完全可以请那些有进出口经营权的企业代理进出口,因此没有办法杜绝这样的行为。

“……银行在结付汇也将严格比照报关单提单等纸面信息中的收发货人进行收付汇业务,从而精准服务经济,从制度上杜绝违法买单、变相偷逃国家外汇监关单新政策,但同时也不要盲目乐观,要关注8月1日之后银行外汇以及税务局对这次报关单改版做出的新动作。

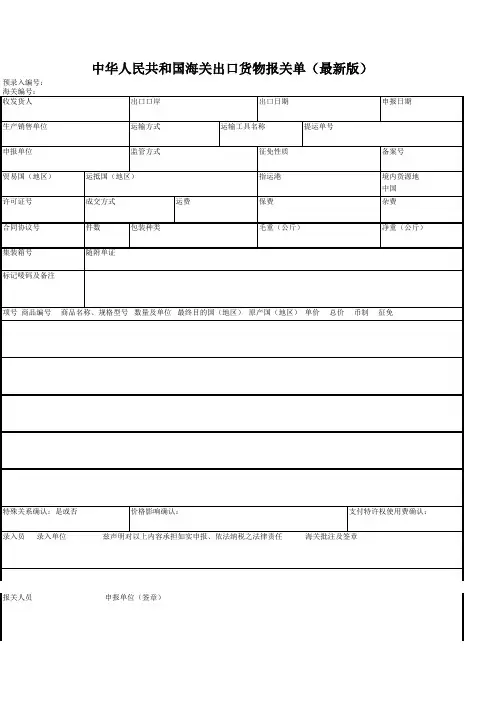

预录入编号: 海关编号:

贸易国(地区)

许可证号合同协议号

集装箱号

标记唛码及备注报关人员 申报单位(签章)中华人民共和国海关出口货物报关单(最新版)

录入员 录入单位 兹声明对以上内容承担如实申报、依法纳税之法律责任 海关批注及签章

特殊关系确认:是或否价格影响确认:支付特许权使用费确认:随附单证项号 商品编号 商品名称、规格型号 数量及单位 最终目的国(地区) 原产国(地区) 单价 总价 币制 征免

件数包装种类毛重(公斤)净重(公斤)

成交方式运费保费杂费运抵国(地区)指运港境内货源地中国申报单位

监管方式征免性质备案号生产销售单位

运输方式运输工具名称提运单号收发货人出口口岸出口日期

申报日期。

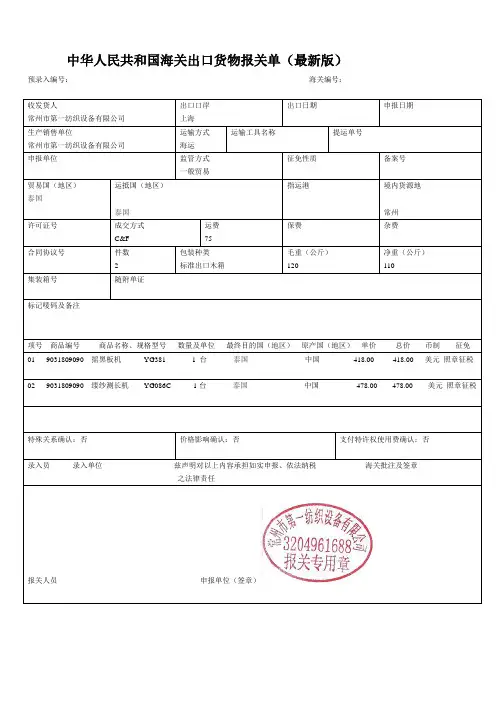

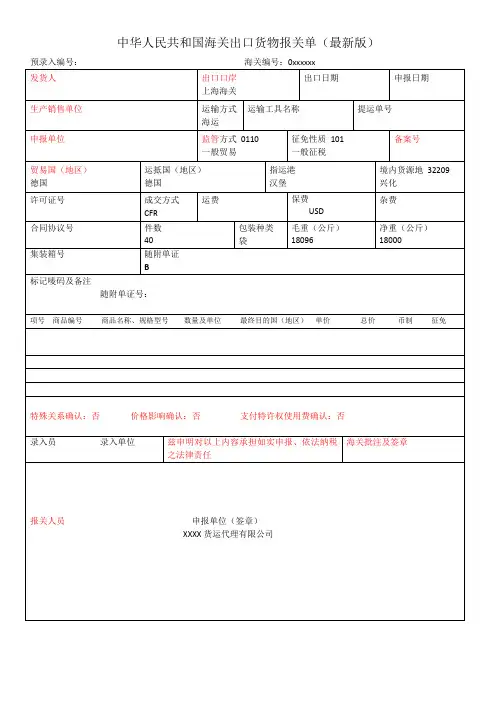

中华人民共和国海关出口货物报关单(最新版)预录入编号:海关编号:

收发货人

常州市第一纺织设备有限公司出口口岸

上海

出口日期申报日期

生产销售单位

常州市第一纺织设备有限公司运输方式

海运

运输工具名称提运单号

申报单位监管方式

一般贸易

征免性质备案号

贸易国(地区)

泰国

运抵国(地区)指运港境内货源地

泰国常州

许可证号成交方式

C&F 运费

75

保费杂费

合同协议号件数

2 包装种类

标准出口木箱

毛重(公斤)

120

净重(公斤)

110

集装箱号随附单证

标记唛码及备注

项号商品编号商品名称、规格型号数量及单位最终目的国(地区)原产国(地区)单价总价币制征免01 9031809090 摇黑板机YG381 1 台泰国中国418.00 418.00 美元照章征税

02 9031809090 缕纱测长机YG086C 1台泰国中国478.00 478.00 美元照章征税

特殊关系确认:否价格影响确认:否支付特许权使用费确认:否

录入员录入单位兹声明对以上内容承担如实申报、依法纳税海关批注及签章

之法律责任

报关人员申报单位(签章)。

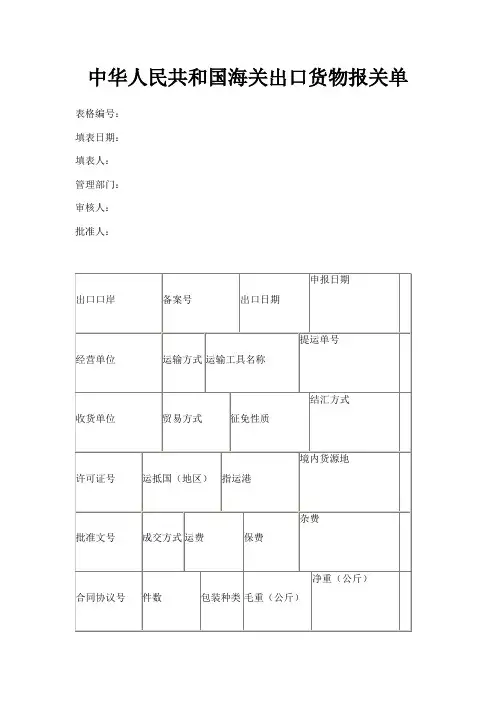

中华人民共和国海关出口货物报关单表格编号:填表日期:填表人:管理部门:审核人:批准人:申报日期出口口岸备案号出口日期提运单号经营单位运输方式运输工具名称结汇方式收货单位贸易方式征免性质境内货源地许可证号运抵国(地区)指运港杂费批准文号成交方式运费保费净重(公斤)合同协议号件数包装种类毛重(公斤)集装箱号随附单据生产厂家标记唛码及备注项号商品编号商品名称、规格型号数量及单位最终目的国(地区) 单价总价币制征免税费征收情况录入员录入单位兹声明以上申报无讹并承担法律责任海关审批注及放行日期(签章)审单审价报关员单位地址邮编电话申报单位(签章)填制日期征税统计查验放行报关单填制规范以上是《出口货物报关单》(蓝色)的表格样本,填制方法如下所示:出口货物报关单(蓝色)一、适用范围除来料加工、补偿贸易、进料加工合同项下和外商投资企业的出口货物外,其余的出口货物申报手续均适用《出口货物报关单》(蓝色)。

某些非贸易渠道进口的物品,如捐赠物资,礼品,外国企业、新闻等常驻机构进口的公用物品等,也适用本报关单。

二、栏目填写规范1、出口口岸:填明货物在离开中国国境的出境地点名称(第一口岸)。

如文锦渡、蛇口、大鹏等。

2、经营单位:填明对外签订并执行合同的中国境内企业或单位的名称。

要填写全称。

中外双方仅执行技术合作项目,未成立合作经营企业的,应填报参加该项目的境内单位。

捐赠进口物资,应填报直接受赠单位。

委托报关企业代办报关手续的,应填委托单位名称。

3、发货单位:填明出口货物发货使用单位名称及所在地。

一般有三种情况:。

根据海关总署公告2016年第20号(关于修订《中华人民共和国海关进出口货物报关单填制规范》的公告),海关总署从今天(2016年3月30日)开始执行修订后的《中华人民共和国海关进出口货物报关单填制规范》(见海关总署公告2016年第20号附件)并采用最新的进/出口报关单样式报关。

以下为详细的调整和修改内容以及货小贱进行的全面解读。

以下为新旧报关单变动对照明细:关键内容摘要:(1)在报关单预录入界面增加申报单位、收发货人(原经营单位)、消费使用单位/生产销售单位(原货主单位)的18位统一社会信用代码录入框。

(2)报关单商品项数的上限由20项增加到50项!(3)批准文号、用途、生产厂家、税费征收情况等已失去法律意义或不具备监管意义的申报指标去掉!(4)新增“特殊关系确认”“价格影响确认”“支付特许权使用费确认”“贸易国别(地区)”“原产国(地区)”(出口)“最终目的国(地区)”(进口)等。

(5)把经营单位改成收发货人、收货单位改成消费使用单位、发货单位改成生产销售单位、报关员改成报关人员等20多处新的表述方式、格式。

1. 报关单结构调整的内容1.1. 报关单/清单删除指标将报关单录入界面中“结汇证号”(进口)“批准文号”(出口)“结汇方式”(出口)“用途”(进口表体)“生产厂家”(出口表体)字段隐蔽,不再需要企业申报。

解读:▶在出口报关单中,“批准文号”要填写的就是以前的核销单号,自从2012年8月1日取消纸质核销单,改为外汇联网核销后,该栏目失去了存在的意义。

▶在出口报关单中,“结汇方式”虽然一直都在填报(最常见的是电汇:T/T),好像也可以跟实际不一样,报了也没啥意义;进口报关单的“结汇证号”也差不多。

▶在出口报关单中,“生产厂家”栏基本没人填过,本来就多余;进口报关单的“用途”也差不多。

出口货物的生产厂家,进口货物的用途,不是当前海关管理的重点和主要职责,填报了也没啥意义,去掉理所当然。

1.2. 报关单/清单增加申报指标1.2.1. 其他事项确认(组合指标)报关单录入界面中删除了右下角报关员信息录入对话框,在右下角增加一个按钮,弹出显示“其他事项确认”选择对话框;含“特殊关系确认”“价格影响确认”“支付特许权使用费确认”三个数据项,申报时必填。

中华人民共和国海关出口货物报关单(最新版)预录入编号:海关编号:四十三、特殊关系确认本栏目根据《中华人民共和国海关审定进出口货物完税价格办法》(以下简称《审价办法》)第十六条,填报确认进出口行为中买卖双方是否存在特殊关系,有下列情形之一的,应当认为买卖双方存在特殊关系,在本栏目应填报“是”,反之则填报“否”:(一)买卖双方为同一家族成员的;(二)买卖双方互为商业上的高级职员或者董事的;(三)一方直接或者间接地受另一方控制的;(四)买卖双方都直接或者间接地受第三方控制的;(五)买卖双方共同直接或者间接地控制第三方的;(六)一方直接或者间接地拥有、控制或者持有对方5%以上(含5%)公开发行的有表决权的股票或者股份的;(七)一方是另一方的雇员、高级职员或者董事的;(八)买卖双方是同一合伙的成员的。

买卖双方在经营上相互有联系,一方是另一方的独家代理、独家经销或者独家受让人,如果符合前款的规定,也应当视为存在特殊关系。

四十四、价格影响确认本栏目根据《审价办法》第十七条,填报确认进出口行为中买卖双方存在的特殊关系是否影响成交价格,纳税义务人如不能证明其成交价格与同时或者大约同时发生的下列任何一款价格相近的,应当视为特殊关系对进出口货物的成交价格产生影响,在本栏目应填报“是”,反之则填报“否”:(一)向境内无特殊关系的买方出售的相同或者类似进出口货物的成交价格;(二)按照《审价办法》倒扣价格估价方法的规定所确定的相同或者类似进出口货物的完税价格;(三)按照《审价办法》计算价格估价方法的规定所确定的相同或者类似进出口货物的完税价格。

四十五、支付特许权使用费确认本栏目根据《审价办法》第十三条,填报确认进出口行为中买方是否存在向卖方或者有关方直接或者间接支付特许权使用费。

特许权使用费是指进出口货物的买方为取得知识产权权利人及权利人有效授权人关于专利权、商标权、专有技术、著作权、分销权或者销售权的许可或者转让而支付的费用。