质量成本管理培训

- 格式:ppt

- 大小:812.00 KB

- 文档页数:32

质量成本培训标题:质量成本培训一、引言随着我国经济的持续发展,市场竞争日益激烈,企业对产品质量的要求也越来越高。

质量成本作为衡量企业管理水平的重要指标,对企业降低成本、提高效益具有重要意义。

为了提高员工对质量成本的认识,提升企业质量管理水平,特举办此次质量成本培训。

二、培训目的1. 增强员工对质量成本的认识,明确质量成本在企业运营中的重要性。

2. 掌握质量成本的构成、分类及计算方法,提高员工在实际工作中运用质量成本分析解决问题的能力。

3. 通过培训,使员工了解企业质量管理现状,发现质量成本管理中存在的问题,并提出改进措施。

4. 提升企业整体质量管理水平,降低质量成本,提高企业竞争力。

三、培训内容1. 质量成本概述(1)质量成本的定义(2)质量成本的分类:预防成本、鉴定成本、内部故障成本、外部故障成本(3)质量成本与企业管理的关系2. 质量成本的构成与计算(1)预防成本:培训费、质量管理活动费、质量改进措施费等(2)鉴定成本:进货检验费、过程检验费、成品检验费、质量审核费等(3)内部故障成本:废品损失、返工费、停工损失、不合格品处理费等(4)外部故障成本:客户投诉处理费、退货损失、售后服务费、信誉损失等3. 质量成本分析与应用(1)质量成本分析方法:比较分析法、趋势分析法、因果分析法等(2)质量成本与企业效益的关系(3)质量成本在企业管理中的应用:成本控制、质量管理、决策支持等4. 质量成本管理实践(1)企业质量成本管理现状分析(2)质量成本管理中存在的问题(3)改进措施:完善质量管理体系、加强质量成本核算、提高员工素质等四、培训对象1. 企业中高层管理人员2. 质量管理人员3. 成本会计人员4. 与质量成本管理相关的其他人员五、培训方式1. 理论讲解:讲解质量成本的基本概念、分类、计算方法及分析应用等。

2. 案例分析:分析实际案例,使学员更好地理解质量成本管理的实际应用。

3. 互动讨论:针对质量成本管理中的问题,组织学员进行讨论,提出改进措施。

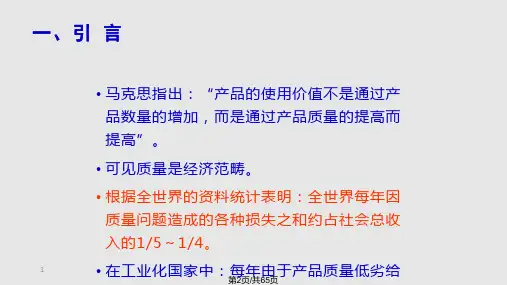

质量成本培训讲义(五篇模版)第一篇:质量成本培训讲义质量成本培训讲义质量经济分析的概念所谓质量经济分析,又称质量经济管理,就是通过产品质量与投入(成本)、与产品(收益)之间的关系的分析,探求最适宜的质量水平,使企业的、社会的经济效益达到最佳值。

质量经济分析贯彻于质量的产生、形成到实现的全过程。

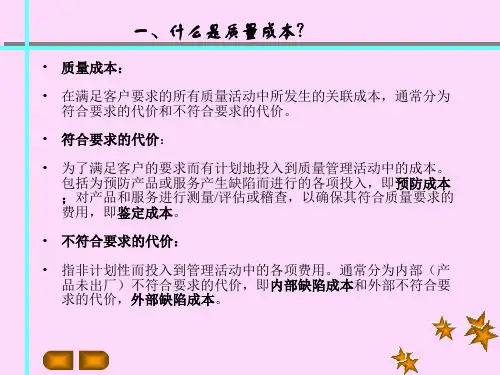

2、质量成本的定义:质量成本是指将产品保持在规定的质量水平上所需的费用。

它是企业生产总成本的一个组成部分。

质量成本核算为了确保满意的质量而发生的费用以及没有达到满意的质量所造成的损失费用之和。

3、质量成本的分类:按质量成本的作用分为控制成本和控制失效成本。

控制成本,是指与质量变动有关的成本,是对产品质量进行控制、管理和鉴定所支付的费用,这部分费用常随质量的变化而变化。

控制失效成本,是指由于控制不力而造成的内部损失和外部损失,是一种损耗性成本。

按质量成本的发生环节分为直接质量成本和间接质量成本。

直接质量成本,包括作业、设备质量成本,其中作业成本是指可控制质量成本和控制失效成本。

间接质量成本,主要是指发生在消费环节的费用,包括用户承担的质量成本、用户不满的质量成本和声誉损失成本等。

4、质量成本的构成:国家标准GB/T13339-91《质量成本管理导则》规定质量成本包括5个部分:预防成本、鉴定成本、内部损失成本、外部损失成本,特殊情况下,还包括外部质量保证成本,并分别给出了定义。

预防成本:是指用于预防不合格品与故障等所支付的费用。

鉴定成本:是指评定产品是否满足规定的质量要求所支付的费用。

内部损失成本,也称内部故障成本,是指产品交货前因不满足规定的质量要求所损失的费用。

外部损失成本,又称外部故障成本,是指产品交货后因不满足规定的质量要求,导致索赔、修理、更换或信誉损失等所损失的费用。

外部质量保证成本,是指为提供用户要求的客观证据所支付的费用。

它包括特殊的和附加的质量保证措施、程序、数据、证实试验和评定的费用(如由认可的独立试验机构对特殊的安全性能进行试验的费用)。

质量成本管理培训教程质量成本管理是一种用于评估和控制企业质量成本的管理方法。

通过对质量成本进行分析和管理,企业可以更好地了解质量问题的根本原因,并采取措施来降低质量成本,提高质量水平。

培训和教程的目的是向管理人员和员工介绍质量成本管理的基本原理和实践方法,以帮助他们更好地掌握这一重要的管理工具。

以下是一个质量成本管理培训教程的大纲,其中包括了一些重要的内容和案例分析:第一部分:质量成本管理的基本概念1.1质量成本管理的定义和目标1.2质量成本的分类和计算方法1.3质量成本管理的意义和作用第二部分:质量成本管理的工具和方法2.1质量成本报告的编制和分析2.2质量成本控制的实施步骤2.3质量成本管理的关键技术和工具第三部分:质量成本管理的案例分析和实践3.1质量成本管理在制造业中的应用3.2质量成本管理在服务业中的应用3.3质量成本管理在项目管理中的应用第四部分:质量成本管理的成功案例4.1企业A的质量成本管理实践4.2企业B的质量成本管理实践4.3企业C的质量成本管理实践第五部分:质量成本管理的挑战和对策5.1质量成本管理面临的挑战和困难5.2如何克服质量成本管理中的问题和障碍5.3质量成本管理的未来发展方向通过这个培训教程,参与者将会了解到质量成本管理的基本概念和目标,学习到质量成本的分类和计算方法,并掌握质量成本管理的工具和方法。

同时,培训教程还将通过案例分析和实践,帮助参与者更好地理解质量成本管理在实际工作中的应用,并分享一些成功的质量成本管理案例。

最后,培训教程还将讨论质量成本管理面临的挑战和困难,并提出一些解决方案和对策,以帮助企业更好地实施质量成本管理并取得成功。

总结起来,质量成本管理培训教程是一项对于企业管理人员和员工来说非常重要的培训,通过这个培训教程,参与者可以掌握质量成本管理的基本原理和实践方法,从而帮助企业降低质量成本,提高质量水平。