泽稷教育 acca证书会过期吗?

- 格式:pdf

- 大小:155.70 KB

- 文档页数:2

对话ACCA会员韦传军:经历是个人的人生财富韦传军,现任金地集团股份有限公司财务部总经理,ACCA 会员,深圳地产行业资深财务人士。

“在深圳工作生活这些年,最大的感受是变化快。

大家的进步很快,行业的进步也快”,坐在金地集团股份有限公司总部的办公室里,韦传军这样说,“十五年前,人才稀缺,本科生找工作是很容易的。

现在行业人才济济,竞争比以前更加激烈。

十五年前,财会行业的工作环境也和现在不同。

以前的会计制度都是规定好的,按部就班即可。

现在会计准则则更有弹性,也更复杂。

”说起这样的话,这位金地的财务总经理未流露丝毫沧桑感,有的却是“过尽千帆”的阅历沉淀而成的平静。

韦传军上世纪九十年代初在北京学工业会计专业本科毕业。

“那时候的大学生还是金凤凰”,毕业后,先在湖北做机械行业,“这个是专业对口的工作。

我们那时候讲究培养复合人才,所以大学里50%的时间学机械、工程类课程,30%学习财会相关课程。

”虽然现在几乎没有什么高校开设工业会计这样的专业,但是韦传军觉得那时候的课程安排也很有意思。

年轻人总是喜欢闯荡的,特别是在改革开放前期的那些年月里。

所以,在湖北工作一段时间后,韦传军独自到上海发展,进入了一家综合性企业的上海总部,“那家企业让我接触了很多行业,因为它的业务复杂,包括进出口、纺织、地产、金融等多种业务。

”在企业工作了几年,韦传军觉得学会计的人应该去事务所干干,于是在邓小平南巡讲话后没多久,他就来到深圳,进入大华会计师事务所,“本想做成合伙人,不过后来有个机会,就跳槽到当时在香港上市的一家中国最大的陶瓷企业的深圳总部。

再然后,看准地产行业,进入万科,跟着王石学了不少东西,之后来到金地。

”谈起这么多段在不同类型企业的工作经历,韦传军说:“经历是个人的人生财富。

在不同企业里工作,感受不同文化,和不同的团队合作,都有不同的收获。

比如说,金地是一家包容性很强的企业,它宽松而开放。

而当年在万科,和王石一起爬山、见投资者、见合作伙伴,看到他的毅力、把握要领和大方向的能力、对事物的坚持。

权责发生制(accruals basis)很多同学对权责发生制(accruals basis)不理解,这就造成了做很多题目的时候会没有概念,当然就会做错,其实很多人在实务做财务的时候,也不理解权责发生制,这就导致财务报表中收入和费用的确认会有很多问题,今天就来举例说说权责发生制,其实一旦理解,就非常简单,不管是做题和工作都会顺利很多。

我们先来看看书本上是如何定义的:“权责发生制是以权利和责任的发生来决定收入和费用归属期的一项原则。

指凡是在本期内已经发生或应当负担的一切费用,不论其款项是否收到或付出,都作为本期的收入和费用处理;反之,凡不属于本期的收入和费用,即使款项在本期收到或付出,也不应作为本期的收入和费用处理。

”“The effects of transactions and other events are recognised when they occur(and not as cash or its equivalent is received or paid)and they are recorded in the accounting records and reported in the financial statements of the periods to which they relate.”上面是权责发生制中文和英文的定义,当然这个同学们看下就行了,书本上百度上都可以查的到,下面呢,举例跟大家说说。

费用-我跟银行借钱,需要付利息的吧,这是finance cost,比如说,2016年整年的利息是120块,这是发生的数(也就是每个月按照合同我要付给银行10块的利息,那一整年就是120块),但是我在2016年底的时候,因为手头上现金不足,所以2016年只付给银行80块,还有欠着40到2017年再还,所以这边,2016finance cost发生数是120,这就是权责发生制,以发生为基础,这120块的利息费用虽然没有全部支付出去,但是在利润表中需要确认120块的利息费用,这边又可以和现金流量表联系起来了,现金流量表是以现金的流进和流出为基础的,2016我实际的cash outflow只有80块,所以cash flow表中,在税前利润的基础上要先加回120块的发生费用,调回到现金基础,再减去80块的实际付出去的利息费用,这就是以现金的进和出为基础了。

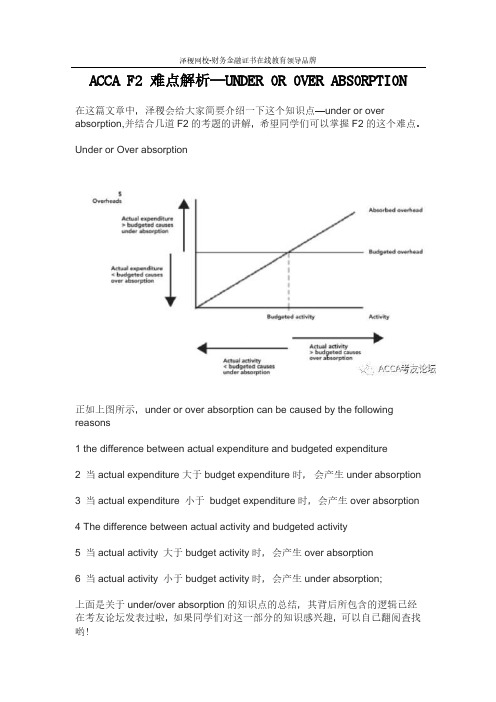

ACCA F2 难点解析—UNDER OR OVER ABSORPTION在这篇文章中,泽稷会给大家简要介绍一下这个知识点—under or over absorption,并结合几道F2的考题的讲解,希望同学们可以掌握F2的这个难点。

Under or Over absorption正如上图所示,under or over absorption can be caused by the following reasons1 the difference between actual expenditure and budgeted expenditure2 当actual expenditure大于budget expenditure时,会产生under absorption3 当actual expenditure 小于budget expenditure时,会产生over absorption4 The difference between actual activity and budgeted activity5 当actual activity 大于budget activity时,会产生over absorption6 当actual activity 小于budget activity时,会产生under absorption;上面是关于under/over absorption的知识点的总结,其背后所包含的逻辑已经在考友论坛发表过啦,如果同学们对这一部分的知识感兴趣,可以自己翻阅查找哟!Question practiceQuestion one:The following question was identified as being badly answered in a previous F2 Examiner’s report.A company uses absorption costing with a predetermined hourly fixed overhead absorption rate. Last year, the following situations arose:1.Actual overhead expenditure was less than the budgeted expenditure.2.Actual hours worked were less than the budgeted hours used to set the predetermined overhead absorption rate.Which of the following statements is correct?1.Both situations would cause the overheads to be under absorbed2.Both situations would cause the overheads to be over absorbed3.Situation (1) would cause the overheads to be under absorbed and situation (2) would cause the overhead to be over absorbed4.Situation (1) would cause the overheads to be over absorbed and situation (2) would cause the overhead to be under absorbedThe correct answer is 4答案解析:在考试中,很多考生都错误地选择了answer 2, 也就是说,同学们对于situation (1)所产生的over absorbed是可以理解的,但是没有真正地理解situation (2). 在situation (2)下,由于actual hours 比budget hours小,即:actual activity小于budget activity, 因此实际活动所吸收的overhead( absorbed overhead)是小于budget overhead, 因此就产生了under absorbed. Question two:A company uses an overhead absorption rate of $3.50 per machine hour, based on 32,000 budgeted machine hours for the period. During the same period the actual total overhead expenditure amounted to $108,875 and30,000 machine hours were recorded on actual production.By how much was the total overhead under or over absorbed for the period?A Under absorbed by $3,875B Under absorbed by $7,000C Over absorbed by $3,875D Over absorbed by $7,000The correct answer is A通过这道题目,可以很好地让同学们掌握这个方面的知识。

标题:泽稷网校即将出坑的ACCAer干货分享:用三年时间,体会坚持的意义作者简介:我是南京财经大学2012级的陈旻婕,现在通过了ACCA F阶段九科和P123三科。

从大一开始就在学校开设的ACCA方向班学习,获益良多,能坚持学习到今天并取得一定的成绩,离不开这样良好的学习氛围。

今天我就来说说我的大学三年,ACCA陪伴我度过的三年。

先谈谈我自己吧,一个再普通的不过的姑娘,和大部分同龄人一样,偶尔懒散、有些爱玩儿。

但是初高中阶段的教育,对我影响终身。

诗人校长给我们上课的时候常告诉我们:“没有逼迫没有强求,自主学习,要合理安排自己的时间,追逐自己的梦想。

不为别人而活,为自己的人生而坚持。

”就是在这样的心态下,大学考入南财,我到现在都相信,这是个美丽的意外,因为我在这里遇见了ACCA——二十岁的人生想要追逐和坚持的一个梦。

大一的时候,我身边的所有人都觉得,ACCA是一个高端却没有实际用处,基本上考不出来的证书,考试费和学费还非常高昂。

总结下来三个字:不值得。

我很庆幸当时遇到了一位学ACCA的学姐,和她深聊许久,我知道了ACCA现在在中国的认可度其实是仅次于CPA的,而且在大学阶段持续不断地学习财务公司治理税务审计方面的知识,可以系统而全面的提升自己,最重要的是,用三年多的时间,深刻体会“坚持”二字的含义,这将会是一段受用终身的经历。

在说服父母,忽略朋友的劝阻后,我义无反顾地加入ACCA的大家庭。

幸运的是,我在ACCA方向班里,找到了许多志同道合的小伙伴。

在每个排满课程的周末和假期,空荡的校园里,是我们相互陪伴,一边吐槽一边坚持着。

清晨互相帮忙占座,下课的间隙一起出去散散步透透风,晚上再一起慢慢地走去约个晚饭慰劳下辛苦的自己。

现在回忆起来,大约都是忙里偷闲的片刻幸福。

每个想要开始学习ACCA的同学,都应该找几个战友一路同行,ACCA之路漫长而又坎坷,最可怕的是刷题时的孤独难熬,此时的好友间的鼓励扶持,或是讨论知识点,真是坚持的良药。

对外经贸大学ACCA出坑学姐Sinny 与大家分享她的F7 与P2 学习方法作者简介:Sinny,对外经贸大学,现在澳洲国立大学攻读会计学硕士学位,已通过ACCA 13门考试,在ACCA学员交流中积极热情,本次特意邀请她为各位学员分享她的ACCA学习经验及技巧,在此感谢!正文受ACCA考友论坛主页君的邀请,那么就在这里简单谈谈关于F7和P2的备考经验。

第一、关于复习时间的安排从开始考ACCA,我的复习基本都是从考试前一个半月左右开始正式的复习,每天保持在2小时左右,到距考试还有一周的时候会把时间增加到3-4小时。

(PS.每学期学校都有相关ACCA的课程,平时上课也就是听听课,做做笔记,但是到真正的备考状态的时候自己真正对书本的了解程度仅有20%)第二、关于备考过程需要准备的资料kaplan或者BPP的教材练习册,最近的10套左右的历年真题加上pilot paper,串讲课以及串讲的讲义。

这些资料如果能够很好的利用考试足够应对。

第三、关于F7的复习F7的复习算是开始的比较晚的,考前不到一个月的时候,F7的基础依旧停留在只知道合并报表的时候有五个必须的步骤,但是具体该怎么写还是不清楚。

复习的第一步就是看ACCA教材重新把书每天过一章,认认真真的做一遍教材里的例题,注意是教材不是练习册,确定教材里的每一个知识点都掌握了。

这里的教材比较推荐bpp的,kaplan讲的有些过于简单了。

第二步就是做ACCA真题由于时间紧凑,所以练习册没有做就直接到了真题,当然后期发现练习册的作用其实不算太大,如果时间充裕可以做,时间不够的话还是以真题为主吧。

做真题分了三个阶段:第一阶段是做最早的三套左右的真题,拿到一套题,读完题没思路,直接的选择是看答案,跟着答案的思路一步一步走,弄清了题目基本的出题套路,同时重要的知识点也复习了一遍。

第二阶段是下面的5套左右的真题,能够在看答案之前有自己的一些思路,也能把题目在看答案之前做出80%以上,但是结果的正确性和完善性并不高,但在做题过程中是逐步提升的。

泽稷小编为大家解析财经考试最具含金量的6本证书现如今,考证已经成为财经领域的一大特色,刚入行的金融人和财务人除了上班时间,几乎80%的空余时间都拿来考证,希望能在短期内显示出自己的能力,提升行业竞争力,实现升职加薪、跳槽转行的跨越。

不过,考证的时间毕竟有限,如何在众多不同等级不同领域、国际国内证书中挑选出一本最具含金量、最适合自己报考的证书,下面这些细节和要点都是需要了解的。

1.CPA:注册会计师CPA是我国财会界最高等级的证书,也是官方唯一盖章认证的有“签字权”的证书,所以想做执业注册会计师的话,必须先把CPA考到手。

据中注协最新数据显示,我国现有注册会计师235398人,其中执业的有104913人,非执业的有130485人,但仍不满足社会对高级财会人的需求。

近两年来我国CPA的报名人数迅速增长,尤其是经过今年一系列的改革之后,财会人员对加强自身发展尤为关注,2018年的CPA报名人数有望突破150万人。

这也预示着,我国的注册会计师行业将进入一个蓬勃发展的时期。

报名条件:CPA考试的报名门槛很低,简单说来就是有高等专科以上学校毕业学历,或有会计或相关专业中级以上技术职称即可。

通过专业阶段的6科考试后方可参加综合阶段的考试。

时间安排:每年的注会报名时间会由中注协官方提前公布,通常都是在三四月份开始报名。

然后进入备考期,一科最少留出完整的两个月时间才能保证有可能通过考试,考试时间的话一般在10月份中旬,年底12月份中旬会公布考试成绩。

工作岗位:会计师事务所对CPA持证人的需求比较多,除此之外银行、券商、咨询公司在招聘高级客户经理等岗位时也需要有CPA证书,很多大型企业的财务经理或财务总监岗也需要CPA证书。

备考建议:CPA的科目较多,难度较大,因此要做好完整的备考规划,合理的科目搭配方法,一年考2—3科为最好。

2.ACCA:特许公认会计师ACCA是特许公认会计师,在我国也俗称为国际注册会计师,知名度仅次于CPA,以全英文考试、科目众多、难度较大、含金量高等的特点,在财会领域的地位不可撼动,目前在中国已拥有超过2万多名会员和4万多名学员,尤其深受大学生考证党的青睐。

ACCA P1P2P3复习以及答题技巧汇总ACCA P1《公司治理,风险和道德》是ACCA专业核心模块的第一门课程,它总共分为四个部分。

1.介绍在代理关系的环境下,企业的整个治理。

这个部分主要是董事的角色和责任以及外部审计师和内部审计师的角色和责任;2.介绍内部监察、内部控制以及实施有效的治理得到的反馈,包括关于决策和决策支持部门的合规问题;3.介绍管理层如何识别、评估和控制风险;4.介绍在会计师责任的背景下个人的以及职业道德和道德框架-职业价值观以及在各种各样的情况下的职业行为。

ACCA P1学习方法首先大家注意公司治理来自于F4中的agency thoery也就是我们经常说的代理理论。

正因为公司的投资人不直接参与公司的管理,从而导致管理者与持有人之间产生一些利益上的冲突,所以上市公司通过完善公司治理来增强监督、减少冲突、降低风险,从而达到股东投资回报最大化。

其次,大家要关注NED(非执行董事)在公司治理中的重要作用,以及他们发挥监督作用具备的条件,这其中要求NED要充分独立。

虽然NED不是公司雇员,和公司之间没有雇佣关系,但是他们对完善和实施公司的发展战略有着重要的作用,另外NED要有足够的时间参与公司的日常经营。

再次,我请同学们关注TURNBULL REPORT和COMBINED CODE中对internal control和risk management的要求。

什么样的internal control system是完善而且有效的,如何进行risk assessment以及如何进行风险处理。

需要强调的五点:第一、考官的历年考题中只有两种格式:Memo 和letter。

烦请大家注意这两种格式第二、大家注意自己写出来的句子要专业,比如有效的内部控制要写sound internal control system, risk embedded等等第三、答题要有逻辑性,适当的通过分段,分层次来讲述自己的观点第四、要注意senario中引号的句子,这些句子一般是考点最后,希望大家多动笔,少用眼睛考虑问题。

泽稷网校-财务金融证书在线教育领导品牌

ACCA新学员注册的英文翻译件有何要求?ACCA注册时需要提交的英文翻译件有何要求?

相关的翻译件,ACCA中文网上有相应的翻译样本,可以直接下载进行修改即可。

翻译件公章可以由所在学校、现任雇主、公证处或翻译公司加盖,不接受钢印。

ACCA注册网页出现Error怎么办?

这可能是由于英国网络系统不稳定造成的。

如果遇到此情况,可以换个时间或换一个不同IP地址的电脑进行注册。

如果仍不成功,可以将出错的页面截图,直接发至students@查询账户的状态。

如何追加ACCA免试?

将新得到的学历或资格证明文件的复印件和盖章翻译件发送至

students@或 info@,告知学员号,并要求追加免试,请用英文编辑邮件。

如果学历或资格证明本身是英文,则不需翻译件。

翻译件公章可以由所在学校、现任雇主、公证处或翻译公司加盖,不接受钢印。

欠费被除名后如何恢复ACCA身份

请已被除名的学员/会员发邮件到ACCA 24小时全球客服中心索要电子版的重新注册表格:students@; 电话:+44(0)141 582 2000。

F6那么复杂,你还敢考P6?时间回到两月前的清晨,伸出被窝的手颤抖地拿起手机,点亮屏幕看到来自ACCA的成绩通知,"PASS"赫然于屏幕之上。

不夸张地说,当时眼中充满了欣慰的泪水,几个月的辛劳终于有了回报。

至于这个中国区状元更是意料之外。

从未想过如今的我能有机会获如此殊荣,那日情形又一次重现。

其实,对于广大中国区ACCA考生来说,P6是一门既神秘又令人却步的科目。

首先,国内可用的学习资源很少,在我的前期备考工作中也深刻体会到了这一点,光是寻找适用的教材就用了不少时间。

其次,于大多数建制班学生而言,F6(税法)是他们全球统考旅程的起点。

由于是第一次统考,往往投入了较多的精力去学习。

税法的一大特点就是内容体量较大,这使得初出茅庐的建制班学生尝尽了苦头。

至于我为什么要选择这门科目呢?其实这和我之前选择ACCA也是一样的原因,一切都是源于好奇,喜欢挑战未知。

我是一个不太愿意走常规的人。

我不会从通过率的高低而去选择考试科目。

坚信适合自己的才是最好的,自己喜欢才会有动力做下去。

5月份的时候,正在准备最后一门F阶段考试的我便开始酝酿着选考P6的想法。

首先,好奇为什么选考它的人那么少,我周围的ACCA学员都没有选考它的,有的人甚至不知道有这么一门科目。

为什么那么少呢?我想试试。

其次,经过了在大学二年级在学校内学习了F6和财政学等科目,对税收相当感兴趣。

渴望加深对英国税制的进一步了解也使我坚定了选择P6的决心。

于是乎,在5月的某一天,毅然地报了P6.期间和同学说起准备去考P6时,他们对于我的举动总是感到非常吃惊。

“F6那么复杂,你还敢考P6?”这样的话语也时常出现。

感谢这次的选择,让我与这美丽的“意外”相遇。

下面和大家分享一下我的学习方法和考试经验。

这次考P6这种冷门科目,国内的可用学习资源甚少。

不过,对于习惯自学的我,影响并不是很大。

“一切都源于教材,一定要吃透教材。

”,这是我一直坚信的一句话。

要维持acca会员资格只需要按时缴纳年费即可。

那么不按时缴纳年费呢?对不起,您的acca会员资格将会暂时被取消,您的acca账户也将被冻结。

如果不需要acca会员这个头衔可以通过不缴纳年费这个方法来实现。

另外在ACCA学员阶段需要注意的是,千万不要在考试的时候出现作弊的情况,即使是不小心把复习的小纸条带进考场被发现了或者是手机忘记关机被发现了,都有可能直接导致被剥夺ACCA资格的情况。

请大家一定要注意!

违反职业道德将会被直接除名。

何为违反职业道德呢?其实就是类似于做假账之类的情况发生,不论是主动还是被动,如果被协会发现违反了职业道德,基本等于宣判了ACCA生涯的死刑。

记得老师讲过一个例子,说是你作为ACCA会员,然后公司上级领导要求你做假账,你应该怎么办?正确做法是:报备给ACCA协会的职业道德监管部门,声明你的上级要求你做假账,然后辞职离开这个公司。

可见ACCA协会对于违反职业道德是相当重视的。

那如果不小心没有按时缴费造成了账户被冻结的情况应该怎么办呢?

很简单,写封邮件向官方解释一下情况,并表达想恢复acca会员资格的意愿,并通过官方回复的渠道补交年费和一定数额的罚金即可回复acca会员资格了。