2018造价建设工程造价培训案例分析讲义

- 格式:pdf

- 大小:7.04 MB

- 文档页数:343

2018年造价工程师案例分析重点112月11日1.预备费=基本预备费+涨价预备费2.基本预备费=工程费与工程建设其他费*基本预备费率涨价预备费P=∑It[(1+f)t-1](其中:It=静态投资.f=上涨率)3.静态投资=工程费与工程建设其他费+基本预备费4.投资方向调节税=(静态投资+涨价预备费)*投资方向调节税率5.建设期贷款利息=∑(年初累计借款+本年新增借款/2)*贷款利率6.固定资产总投资=建设投资+预备费+投资方向调节税+贷款利息7.拟建项目总投资=固定资产投资+流动资产投资计算占固定资产投资比例时,其固定资产中不含投资方向调节税和建设期贷款利息。

8.用分项详细估算法估算流动资金:为了简化计算,估算时仅对存货、现金、应收帐款和应付帐款四项内容进行估算。

流动资金=流动资产-流动负债流动资产=应收账款+存货+现金+预付账款(新增考点)1)应收账款:是指企业全年赊销收入净额占用的流动资产。

计算公式为:应收账款=年经营成本÷应收账款的年周转次数(除以360,乘以周期天数) 1...2018年造价工程师案例分析重点212月11日点击【造价工程师学习资料】或复制打开?wenkuwd,注册开森第一大题:·某公司准备改造某商厦,有两个方案,请某咨询公司进行咨询:甲方案:对原来的商厦改造,建设期1年,年初投入2000万,建成即投产,投产期的前三年每年收益550万(期末),后2年每年收益350万(期末)。

每年年末需要大修才可以进行下一年工作,大修费为50万(期末)。

期末经大修后处理固定资产收益为80万。

乙方案:拆除原商厦另建,建设期2年,每年年初投入2000万,建成即投产,投产期前五年每年收益650万(期末),后2年每年收益为350万(期末)。

后2年每年年末需要大修才可以进行下一年工作,大修费50万(期末)。

期末经大修后处理固定资产收益为80万。

基准收益率为10%。

问题、请考虑全寿命周期,画出现金流量图,用最小研究周期法比较两方案现值(结果取整数)。

造价工程师考试《案例分析》教材知识点:财务报表的编制7月22日财务报表的编制是与项目财务分析目的相关联的。

为分析项目的盈利能力需编制的主要报表有:现金流量表、损益表及相应的辅助报表;为分析项目的清偿能力需编制的主要报表有:资产负债表、现金流量表及相应的辅助报表;为分析项目的外汇平衡情况需编制项目的财务外汇平衡表。

以上这些也可能在确定控制中出选择题。

下面主要介绍现金流量表。

现金流量表是能够直接、清楚地反映出项目在整个计算期内各年的现金流量情况的一种表格,可以进行现金流量分析,计算各项静态和动态评价指标,从而分析项目的财务盈利能力。

按照投资计算基础的不同,现金流量表分为全部投资的现金流量表和自有资金的现金流量表。

一、全部投资的现金流量表的编制全部投资的现金流量表是站在项目全部投资(包括自有资金和借债)的角度,对项目各年的现金流量所进行的计算。

全部投资的现金流量表中主要包括以下几个内容:(一)现金流入现金流入由产品销售(营业)收入、回收固定资产余值和回收流动资金等三项内容构成。

产品销售收入是项目建成后对外销售产品或提供劳务所取得的收入。

在计算时,点击【造价工程师学习资料】或复制打开?wenkuwd,注册开森一般是假定生产出来的产品全部售出;也就是销售量等于生产量,其计算公式为:销售收入=销售量*销售单价=生产量*销售单价。

计算时要注意:(1)在项目的投产期,尚未达到设计生产能力,此时的销售收入与达产期的销售收入是不同的,一般题目中都给出计算方法。

(2)回收固定资产余值一般是在项目计算期的最后一年一次收回,固定资产余值回收额应按题目中给的固定资产折旧方法计算。

(3)回收流动资金也是在项目计算期的最后一年一次收回。

要注意流动资金回收额为项目的全部流动资金。

(二)现金流出现金流出由固定资产投资、流动资产投资、经营成本、销售税金及附加、所得税等五部分内容构成.(1)固定资产投资(固定资产投资总额):包括固定资产投资、预备费、建设期利息以及投资方向调节税等四个内容。

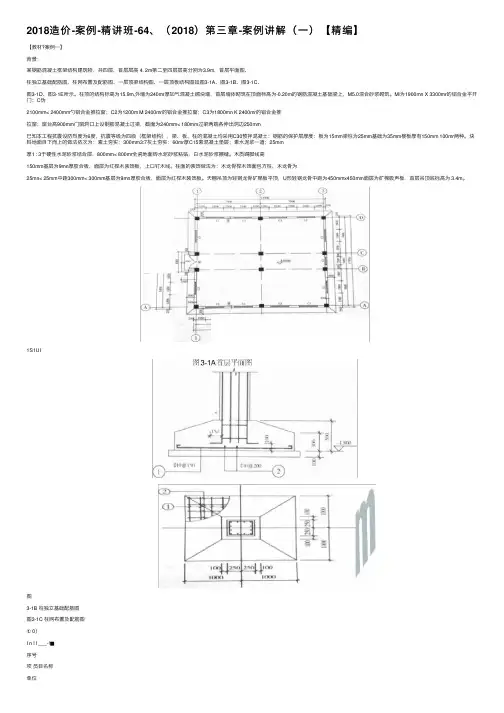

2018造价-案例-精讲班-64、(2018)第三章-案例讲解(⼀)【精编】【教材?案例⼀】背景:某钢筋混凝⼟框架结构建筑物,共四层,⾸层层⾼ 4. 2m第⼆⾄四层层⾼分别为3.9m,⾸层平⾯图、柱独⽴基础配筋图、柱⽹布置及配筋图、⼀层顶梁结构图、⼀层顶板结构图如图3-1A、图3-1B、图3-1C、图3-1D、图3-1E所⽰。

柱顶的结构标⾼为15.9m,外墙为240mr厚加⽓混凝⼟砌块墙,⾸层墙体砌筑在顶⾯标⾼为-0.20m的钢筋混凝⼟基础梁上,M5.0混合砂浆砌筑。

Ml为1900mn X 3300mr的铝合⾦平开门;C伪2100mm< 2400mm勺铝合⾦推拉窗;C2为1200m M 2400mr的铝合⾦推拉窗;C3为1800mn K 2400mr的铝合⾦推拉窗;窗台⾼900mm门窗洞⼝上设钢筋混凝⼟过梁,截⾯为240mm< 180mm过梁两端各伸出洞边250mm已知本⼯程抗震设防烈度为6度,抗震等级为四级(框架结构),梁、板、柱的混凝⼟均采⽤C30预拌混凝⼟:钢筋的保护层厚度:板为15mm梁柱为25mm基础为35mm楼板厚有150mm 100mr两种。

块料地⾯⾃下⽽上的做法依次为:素⼟夯实;300mm3:7灰⼟夯实;60mr厚C15素混凝⼟垫层;素⽔泥浆⼀道;25mm厚1 : 3⼲硬性⽔泥砂浆结合层,800mm< 800mr全瓷地⾯砖⽔泥砂浆粘贴,⽩⽔泥砂浆擦缝。

⽊质踢脚线⾼150mm基层为9mn厚胶合板,⾯层为红榉⽊装饰板,上⼝钉⽊线。

柱⾯的装饰做法为:⽊龙⾻榉⽊饰⾯包⽅柱,⽊龙⾻为25mn< 25mm中距300mm< 300mm基层为9mn厚胶合板,⾯层为红榉⽊装饰板。

天棚吊顶为轻钢龙⾻矿棉板平顶,U形轻钢龙⾻中距为450mmx450mm⾯层为矿棉吸声板,⾸层吊顶底标⾼为 3.4m。

1S1UI图3-1B 柱独⽴基础配筋图图3-1C 柱⽹布置及配筋图① 0)I n I I ___-!■序号项员⽬名称单位JI.11计算过程(GB50854-2013)的要求计算建筑物⾸层的过梁、砌块墙、矩形柱(框架柱)、矩形梁(框架梁)、平板、块料地⾯、⽊质踢脚线、柱⾯(包括靠墙柱)装饰、吊顶天棚、矩形梁模板及平板模板的⼯程量。

内容提要1,建设项目财务评价的基本概念;2.建设项目财务评价指标体系的分类与构成;3.建设项目财务评价的静态、动态分析基本方法;4,建设项目财务评价指标体系的建立;5.建设项目财务评价的主要内容6.设计方案评价指标与评价方法;7.施工方案评价指标与评价方法;8,综合评价法在设计、施工方案评价中的应用;9.价值工程在设计、施工方案评价中的应用;重点、难点1、估算项目的投资总额;2、分析、计算项目直接发生的财务效益和费用,3、编制财务报表,计算评价指标4、考察项目的盈利能力、清偿能力等财务状况5、判别项目的财务可行性6、设计方案的技术经济评价指标及评价方法7、施工方案的技术经济评价指标及评价方法8、运用价值工程进行设计、施工方案的评价。

投资估算的内容投资估算的费用内容根据分析角度的不同,可有不同的划分。

(1) 从体现建设项目投资规模的角度,投资估算可分为固定资产投资估算和铺底流动资金估算。

其中固定资产投资估算的费用内容又包括建筑安装工程费用、设备及工器具购置费、工程建设其他费用、预备费、建设期贷款利息以及固定资产投资方向调节税等。

流动资金是指生产经营性项目投产后,用于购买原材料、燃料、支付工资及其他经营费用等所需的周转资金。

流动资金的概念,实际上就是财务中的营运资金。

(2)从体现资金的时间价值的角度,可将投资估算分为静态投资和动态投资两项。

静态投资是指不考虑资金的时间价值的投资部分,一般包括建筑安装工程费用、设备及工器具购置费、工程建设其他费用中静态部分(不涉及时间变化因素的部分),以及预备费里的基本预备费(不是全部的预备费不包括预备费里的涨价预备费)等动态投资包括工程建设其他投资中涉及价格、利率等时间动态因素的部分,如预备费里的涨价预备费,建设期贷款利息以及固定资产投资方向调节税。

投资估算的编制方法(一)静态投资估算的编制静态投资估算的编制方法主要有:1.单位生产能力估算法依据调查的统计资料,利用相近规模的单位生产能力投资乘以建设规模,即得拟建项目投资。

2018造价工程师《建设工程造价案例分析》精讲班【教材案例】案例一:生产能力指数法;预备费(基本预备费、涨价预备费);综合调价系数;进口设备。

案例二:建设期贷款利息;流动资金估算;总投资估算。

案例三:估算指数的调整和计算:工程费用=建+安+设备;综合调整系数。

【案例一】背景:某集团公司拟建设A、B两个工业项目,A项目为拟建年产30万t铸钢厂,根据调查统计资料提供的当地已建年产25万t铸钢厂的主厂房工艺设备投资约2400万元。

A项目的生产能力指数为1。

已建类似项目资料:主厂房其他各专业工程投资占工艺设备投资的比例,见表1-1,项目其他各系统工程及工程建设其他费用占主厂房投资的比例,见表1-2。

表1-1 主厂房其他各专业工程投资占工艺设备投资的比例表表1-2 项目其他各系统工程及工程建设其他费用占主厂房投资的比例表A项目建设资金来源为自有资金和贷款,贷款本金为8000万元,分年度按投资比例发放,贷款利率为8%(按年计息)。

建设期3年,第1年投入30%,第2年投入50%,第3年投入20%。

预计建设期物价年平均上涨率为3%,投资估算到开工的时间按一年考虑,基本预备费率为10%。

B项目为拟建一条化工原料生产线,厂房的建筑面积为5000m2,同行业已建类似项目的建筑工程费用为3000元/m2,设备全部从国外引进,经询价,设备的货价(离岸价)为800万美元。

【问题】1.对于A项目,已知拟建项目与类似项目的综合调整系数为1.25,试用生产能力指数法估算A项目主厂房的工艺设备投资;用系数估算法估算A项目主厂房投资和项目的工程费用与工程建设其他费用。

2.估算A项目的建设投资。

3.对于A项目,若单位产量占用流动资金额为33.67元/t,试用扩大指标估算法估算该项目的流动资金。

确定A项目的建设总投资。

4.对于B项目,类似项目建筑工程费用所含的人工费、材料费、机械费和综合税费占建筑工程造价的比例分别为18.26%、57.63%、9.98%、14.13%。

2018造价工程师《建设工程造价案例分析》精讲班【教材案例】案例四:项目现金流量表,投资回收期,资本金现金流量表案例五:还本付息表(本题目重点,需要临时借款),总成本,利润表,总投资收益率,资本金净利润率,资本金现金流量表;案例六:还本付息计算,资本金现金流量表案例七:建设期利息,还本付息,折旧,摊销,总成本,利润表,财务计划现金流量表,资产负债表,案例八:盈亏平衡点案例九:敏感性分析,敏感系数、临界点【案例四】背景:某企业拟投资建设一个生产市场急需产品的工业项目。

该项目建设期1年,运营期6年。

项目投产第一年可获得当地政府扶持该产品生产的补贴收入100万元。

项目建设的其他基本数据如下:1.项目建设投资估算1000万元,预计全部形成固定资产(包含可抵扣固定资产进项税额100万),固定资产使用年限10年,按直线法折旧,期末净残值率4%,固定资产余值在项目运营期末收回。

投产当年需要投入运营期流动资金200万元;2.正常年份年营业收入为702万元(其中销项税额为102万),经营成本为380万元(其中进项税额为50万);税金附加按应纳增值税的10%计算,所得税税率为25%;行业所得税后基准收益率为10%,基准投资回收期为6年,企业投资者期望的最低可接受所得税后收益率为15%;3.投产第一年仅达到设计生产能力的80%,预计这一年的营业收入及其所含销项税额、经营成本及其所含进项税额均为正常年份的80%;以后各年均达到设计生产能力;4.运营第4年,需要花费50万元(无可抵扣进项税额)更新新型自动控制设备配件,维持以后的正常运营需要,该维持运营投资按当期费用计入年度总成本。

【问题】1.编制拟建项目投资现金流量表;2.计算项目的静态投资回收期、财务净现值和财务内部收益率:3.评价项目的财务可行性:4.若该项目的初步融资方案为:贷款400万元用于建设投资,贷款年利率为10%(按年计息),还款方式为运营期前3年等额还本,利息照付。

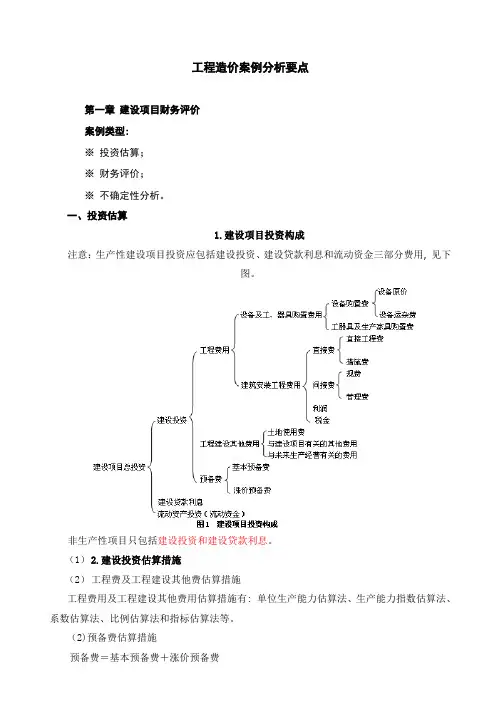

工程造价案例分析要点第一章建设项目财务评价案例类型:※投资估算;※财务评价;※不确定性分析。

一、投资估算1.建设项目投资构成注意:生产性建设项目投资应包括建设投资、建设贷款利息和流动资金三部分费用, 见下图。

非生产性项目只包括建设投资和建设贷款利息。

(1)2.建设投资估算措施(2)工程费及工程建设其他费估算措施工程费用及工程建设其他费用估算措施有: 单位生产能力估算法、生产能力指数估算法、系数估算法、比例估算法和指标估算法等。

(2)预备费估算措施预备费=基本预备费+涨价预备费基本预备费=(工程费+工程建设其他费)×基本预备费率 涨价预备费=∑I t ×{(1+f )t -1} 式中:I t —建设期t 年静态投资。

静态投资指工程费、工程建设其他费和基本预备费; f —建设期物价平均年上涨率。

09版《工程造价计价与控制》教材采用涨价预备费计算公式如下:()nt 1m 0.5t t 1PF I (1f )(1f )1f 1-=⎡⎤=+++-⎣⎦∑ 式中 PF ——涨价预备费; n ——建设期年份数;It ——建设期中第t 年投资计划额, 包括工程费用、工程建设其他费用及基本预备费;即第t 年静态投资f ——年均投资价格上涨率;m ——建设前期年限(从编制估算到动工建设年限)。

3.流动资金估算措施流动资金估算措施有: 扩大指标估算法和分项详细估算法两种。

二、财务评价⒈ 融资前财务分析措施首先编制项目投资现金流量表(见下表), 然后计算出项目财务内部收益率、财务净现值等动态盈利能力指标, 也可计算投资回收期(静态)指标。

项目投资现金流量表表中: 1)补助收入是指与收益有关政府补助。

2)维持运行投资是指在项目运行期内需投入使得固定资产正常运行投资, 按照《企业会计准则》, 该投资可以予以资本化, 应计入固定资产原值并计提折旧, 否则只能按费用化处理。

项目投资现金流量表中费用有现金流入和现金流出两大类。

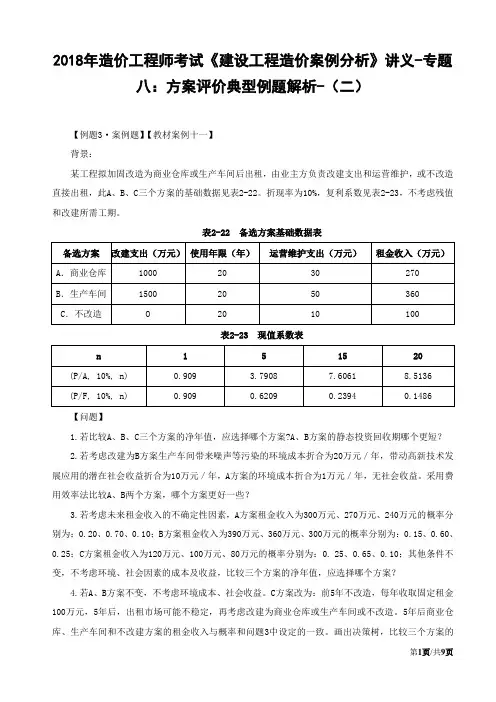

2018年造价工程师考试《建设工程造价案例分析》讲义-专题八:方案评价典型例题解析-(二)【例题3·案例题】【教材案例十一】背景:某工程拟加固改造为商业仓库或生产车间后出租,由业主方负责改建支出和运营维护,或不改造直接出租,此A、B、C三个方案的基础数据见表2-22。

折现率为10%,复利系数见表2-23,不考虑残值和改建所需工期。

表2-22 备选方案基础数据表表2-23 现值系数表【问题】1.若比较A、B、C三个方案的净年值,应选择哪个方案?A、B方案的静态投资回收期哪个更短?2.若考虑改建为B方案生产车间带来噪声等污染的环境成本折合为20万元/年,带动高新技术发展应用的潜在社会收益折合为10万元/年,A方案的环境成本折合为1万元/年,无社会收益。

采用费用效率法比较A、B两个方案,哪个方案更好一些?3.若考虑未来租金收入的不确定性因素,A方案租金收入为300万元、270万元、240万元的概率分别为:0.20、0.70、0.10;B方案租金收入为390万元、360万元、300万元的概率分别为:0.15、0.60、0.25;C方案租金收入为120万元、100万元、80万元的概率分别为:0. 25、0.65、0.10;其他条件不变,不考虑环境、社会因素的成本及收益,比较三个方案的净年值,应选择哪个方案?4.若A、B方案不变,不考虑环境成本、社会收益。

C方案改为:前5年不改造,每年收取固定租金100万元,5年后,出租市场可能不稳定,再考虑改建为商业仓库或生产车间或不改造。

5年后商业仓库、生产车间和不改建方案的租金收入与概率和问题3中设定的一致。

画出决策树,比较三个方案的净现值,决定采用A、B、C哪个方案更合适。

【分析要点】问题1考核互斥方案选择的基本比较方法。

问题2考核费用效率法,需综合考虑社会、环境因素的成本及效益。

问题3和问题4已知3个方案的净现金流量和概率,可采用决策树方法进行分析决策。

第一章建设项目投资估算与财务评价本章授课思路(三步走)本章应具备的知识点小结→基础知识点详解与同步专项训练→综合知识点详解与教材相关典型案例剖析第一步:应具备的知识点小结包括:1.建设项目投资构成与估算;2.建设项目财务评价报表的编制;(二张辅助报表、三张基本报表)3.建设项目财务评价指标的计算及评价;4.建设项目的不确定性分析(抗风险能力分析)第二步:基础知识点详解与同步专项训练本章的基础知识点主要包括:1.总投资构成;2.建安工程费;3.预备费;4.利息;5.总成本费用;6.盈亏平衡分析。

基础知识点一:总投资构成1.目标:熟练掌握建设项目的总投资构成及计算。

2.详解(1)建设项目总投资估算内容(2)生产能力指数法C2=C1(Q2/ Q1)n×f式中:C2—拟建项目的静态投资额;C1—类似项目的静态投资额;Q2—拟建项目生产能力;Q1—类似项目生产能力;n—生产能力指数,若已建类似项目的生产规模与拟建项目生产规模相差不大,Q1与Q2的比值在0.5~2之间,可取n=1;f—综合调整系数。

3.与公共科目的关联:《建设工程计价》4.同步训练训练1:某建设项目的工程费由以下内容构成:(1)主要生产项目1500万元,其中建筑工程费300万元,设备购置费1050万元,安装工程费150万元。

(2)辅助生产项目300万元,其中建筑工程费150万元,设备购置费110万元,安装工程费40万元。

(3)公用工程150万元,其中建筑工程费100万元,设备购置费40万元,安装工程费10万元。

工程建设其他费为250万元,基本预备费为220万元,价差预备费为316.11万元。

项目建设期2年,建设期贷款1200万元,贷款利息合计为65.66万元。

项目流动资金为500万元,其中300万元为自有资金,200万元为银行借款。

列式计算该项目的工程费用、建设投资、固定资产投资及总投资额(以万元为单位)。

(计算过程及计算结果保留小数点后两位)。