成本核算的要求和一般程序(1)

- 格式:ppt

- 大小:88.00 KB

- 文档页数:18

工业企业会计成本核算的一般流程一、成本核算的要求:在成本核算工作中,应遵循以下各项要求。

(一)算管结合,算为管用.算管结合,算为管用就是成本核算应当与加强企业经营管理相结合,所提供的成本信息应当满足企业经营管理和决策的需要.(二)正确划分各种费用界限为了正确地进行成本核算,正确地计算产品成本和期间费用,必须正确划分以下五个方面的费用界限。

1.正确划分应否计入生产费用、期间费用的界限2。

正确划分生产费用与期间费用的界限3。

正确划分各月份的生产费用和期间费用界限4.正确划分各种产品的生产费用界限5。

正确划分完工产品与在产品的生产费用界限以上五个方面费用界限的划分过程,也就是产品生产成本的计算和各项期间费用的归集过程.在这一过程中,应贯彻受益原则,即何者受益何者负担费用,何时受益何时负担费用;负担费用的多少应与受益程度的大小成正比。

(三)正确确定财产物资的计价和价值结转方法企业财产物资计价和价值结转方法主要包括:固定资产原值的计算方法、折旧方法、折旧率的种类和高低,固定资产修理费用是否采用待摊或预提方法以及摊提期限的长短;固定资产与低值易耗品的划分标准;材料成本的组成内容、材料按实际成本进行核算时发出材料单位成本的计算方法、材料按计划成本进行核算时材料成本差异率的种类、采用分类差异时材料类距的大小等;低值易耗品和包装物价值的摊销方法、摊销率的高低及摊销期限的长短等.为了正确计算成本,对于各种财产物资的计价和价值的结转,应严格执行国家统一的会计制度.各种方法一经确定,应保持相对稳定,不能随意改变,以保证成本信息的可比性.(四)做好各项基础工作1.做好定额的制定和修订工作2。

建立和健全材料物资的计量、收发、领退和盘点制度3。

建立和健全原始记录工作4。

做好厂内计划价格的制定和修订工作(五)适应生产特点和管理要求,采用适当的成本计算方法二、生产费用和期间费用的分类生产费用可以按不同的标准分类,其中最基本的是按生产费用的经济内容和经济用途的分类。

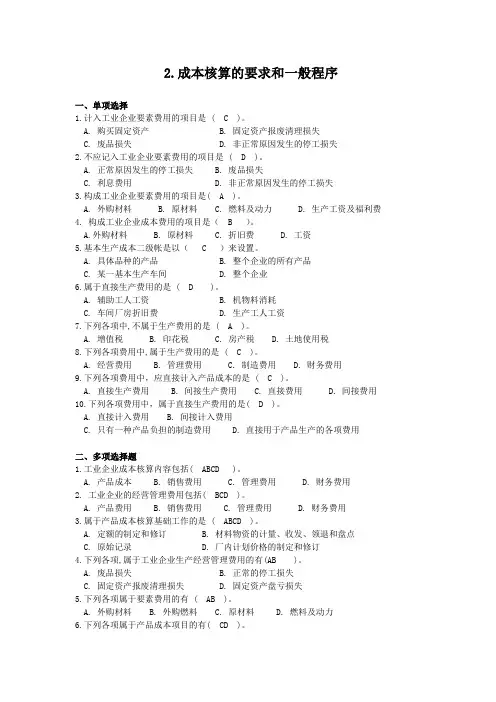

2.成本核算的要求和一般程序一、单项选择1.计入工业企业要素费用的项目是 ( C )。

A. 购买固定资产B. 固定资产报废清理损失C. 废品损失D. 非正常原因发生的停工损失2.不应记入工业企业要素费用的项目是 ( D )。

A. 正常原因发生的停工损失B. 废品损失C. 利息费用D. 非正常原因发生的停工损失3.构成工业企业要素费用的项目是( A )。

A. 外购材料B. 原材料C. 燃料及动力D. 生产工资及福利费4. 构成工业企业成本费用的项目是( B )。

A.外购材料B. 原材料C. 折旧费D. 工资5.基本生产成本二级帐是以( C )来设置。

A. 具体品种的产品B. 整个企业的所有产品C. 某一基本生产车间D. 整个企业6.属于直接生产费用的是 ( D )。

A. 辅助工人工资B. 机物料消耗C. 车间厂房折旧费D. 生产工人工资7.下列各项中,不属于生产费用的是 ( A )。

A. 增值税B. 印花税C. 房产税D. 土地使用税8.下列各项费用中,属于生产费用的是 ( C )。

A. 经营费用B. 管理费用C. 制造费用D. 财务费用9.下列各项费用中,应直接计入产品成本的是 ( C )。

A. 直接生产费用B. 间接生产费用C. 直接费用D. 间接费用10.下列各项费用中,属于直接生产费用的是( D )。

A. 直接计入费用B. 间接计入费用C. 只有一种产品负担的制造费用D. 直接用于产品生产的各项费用二、多项选择题1.工业企业成本核算内容包括( ABCD )。

A. 产品成本B. 销售费用C. 管理费用D. 财务费用2. 工业企业的经营管理费用包括( BCD )。

A. 产品费用B. 销售费用C. 管理费用D. 财务费用3.属于产品成本核算基础工作的是 ( ABCD )。

A. 定额的制定和修订B. 材料物资的计量、收发、领退和盘点C. 原始记录D. 厂内计划价格的制定和修订4.下列各项,属于工业企业生产经营管理费用的有(AB )。

第八章 产品成本核算第一节 成本核算的要求和一般程序 产品成本是企业一定时期内为生产一定产品所支出的生产费用。

产品成本核算是对生产经营过程中实际发生的成本、费用进行计算,并进行相应的账务处理。

成本核算一般是对成本计划执行的结果进行事后的反映。

一、成本核算的要求 (一)做好各项基础工作 (二)正确划分各种费用支出的界限 1.正确划分收益性支出与资本性支出的界限; 2.正确划分成本费用、期间费用和营业外支出的界限; 3.正确划分本期费用和以后期间费用的界限; 4.正确划分各种产品成本费用的界限; 5.正确划分本期完工产品和期末在产品成本的界限。

(三)根据生产特点和管理要求选择适当的成本计算方法 产品成本的计算,关键是选择适当的产品成本计算方法。

目前企业常用的产品成本计算方法有品种法、分批法、分步法等。

二、成本核算的一般程序 1.根据生产特点和成本管理的要求,确定成本核算对象。

2.确定成本项目。

3.设置有关成本和费用明细账。

4.收集确定各种产品的生产量、入库量、在产品盘存量以及材料、工时、动力消耗等,并对所有已发生费用进行审核。

5.归集所发生的全部费用,并按照确定的成本计算对象予以分配,按成本项目计算各种产品的在产品成本、产成品成本和单位成本。

6.结转产品销售成本。

三、成本与费用的关系 费用是企业在日常生活中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出,构成产品成本的基础。

产品成本是为生产某种产品而发生的各种耗费的总和,是对象化的费用。

产品成本是对象化的费用。

费用涵盖范围宽,着重按会计期间进行归集,产品成本着重于按产品进行归集。

产品成本是费用总额的一部分,只包括完工产品的费用,不包括期间费用和期末未完工产品的费用。

第二节 成本核算对象和成本项目 一、成本核算对象 (一)成本核算对象的概念 成本核算对象是指确定归集和分配生产费用的具体对象,即生产费用承担的客体。

成本会计成本核算的基本要求和一般程序在企业的管理活动中,了解和掌握成本信息是至关重要的。

成本会计是一种用于收集、记录和分析企业成本的方法,通过对成本进行核算,可以提供有价值的决策支持信息。

本文将介绍成本会计成本核算的基本要求和一般程序。

一、成本会计的基本要求成本会计是为了提供有关企业成本的信息,以支持管理决策。

因此,成本会计的基本要求包括以下几点:1. 记录精确:成本会计需要准确地记录各项成本,包括直接材料成本、直接人工成本、间接材料成本、间接人工成本以及各项间接费用。

只有准确的记录,才能得出准确的成本数据用于决策。

2. 指标明确:成本会计需要明确各项成本的核算指标,例如单位产品成本、单位生产成本等。

这些指标有助于企业评估生产效率和成本控制水平。

3. 预测准确:成本会计需要提供准确的成本预测信息,以帮助企业做出合理的预算和计划。

4. 比较可行:成本会计需要提供可比较的成本数据,以便企业进行内部和外部比较,评估业务单位的经济效益。

5. 可靠可审计:成本会计需要确保成本数据的可靠性和可审计性,以便内外部审计机构对成本数据进行验证。

二、成本核算的一般程序成本核算是成本会计的核心环节,它通过对各项成本进行记录和计算,生成可用于管理决策的成本信息。

下面是成本核算的一般程序:1. 成本元素划分:在成本核算开始之前,需要对各项成本进行分类和划分。

常见的划分方法包括直接成本和间接成本,以及可变成本和固定成本。

2. 成本收集和归集:成本会计需要收集和归集各项成本数据,包括原始凭证、发票、费用报告等。

这些数据将作为成本核算的依据。

3. 成本分配:成本分配是将间接成本分配到各个产品或部门的过程。

常用的成本分配方法有直接人工成本比例法、直接材料成本比例法、机时法等。

4. 成本计算:成本计算是计算各项成本的过程,包括单位产品成本、单位生产成本等。

通过成本计算,可以为企业的决策提供必要的信息。

5. 成本分析:成本分析是对成本进行详细分析和解释。