第三章--财务分析和财务计划

3

财务分析基础

• 三大财务报表的分析及联系 • 资产负债表:可以帮助外部使用者对资产的流动性、资金的灵活

性和经营能力进行评价 • 利润表:可以了解企业的盈利能力,分析和预测企业利润的发展

变化趋势,还可以评估投资的价值和报酬 • 现金流量表:弥补了权责发生制的不足,反映现金净流量的状况 • 只有把这三张报表联系起来分析,才可以从不同的侧面反映企业

第三章 财务分析和财务计划

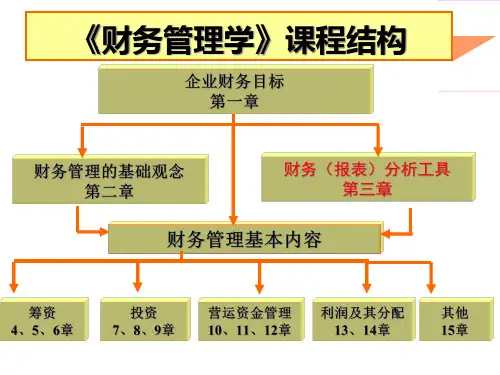

• 财务分析概述 • 财务比率分析 • 财务计划和现金预算

第三章--财务分析和财务计划

1

第一节 财务分析概述

• 财务分析是以财务报表等会计资料为基础,对企业财务状况和经营成果进行 分析和评价的一种方法。

• 通过财务分析,可以评价企业一定时期的财务状况,揭示企业生产经营活动 中存在的问题,为企业生产经营和财务决策提供依据。

• 负债股权比率又称产权比率:

负债总额 • 负债股权比率= 股东权益总额

• 它可以揭示企业的财务风险及股东权益对债务的保障程度 • 进一步分析这种保障程度,可以认为无形资产不宜用来偿债,

应从总资产中扣除,这样可得有形净值债务率:

负债总额

• 有形净值债务率= 股东权益-无形资产净值 • 与负债股权比率相比,它更为保守

第三章--财务分析和财务计划

15

财务分析的标准

• 行业标准 • 行业标准:可以是行业财务状况的平均水平,也可以是同行业中某一比较先

进企业的业绩水平。 • 行业标准的优点:可以说明企业在行业中所处的地位和水平(竞争的需要);

也可用于判断企业的发展趋势。 • (例如,在一个经济萧条时期,企业的利润率从12%下降为9%,而同期该企业所