中国主要银行国际借记卡详解

- 格式:xls

- 大小:20.50 KB

- 文档页数:4

出国用什么银行卡(2008-07-05 13:41:11)转载▼分类:出国标签:杂谈到国外旅游和探亲,或子女在国外求学,在国外如何消费和使用现金成为人们关心的问题。

业内人士认为,持有一张国际银行卡可以“万无一失”。

据介绍,国际卡是国内商业银行与国际银行卡组织联合发行的一种可以垮国界使用的银行卡,也称为信用卡。

尽管目前中国银联卡在一些国家已经开通业务,但仍有一些消费场所和国家并不是银联的特约商户,所以办理一张国际卡可以防止在国外遭遇“无米之炊”的尴尬。

国际卡分国际借记卡和国际贷记卡两种,国际借记卡无须任何担保、不必交纳押金,只需到银行存入一定外币,并提供有效身份证件即可,并且从存入现金之日起,便开始按国家公布的外币活期利率予以计息,能够有效避免携带大量现金而造成的利息损失。

另外,如果有子女在国外求学,办理国际借记卡时,还可以同时为孩子办一张副卡,主副卡共用一个账户,家长在国内存钱,子女即刻在国外使用;家长可通过共用账户控制子女在境外生活开支,既解决了子女在境外求学的后顾之忧,又能使家长随时掌握子女在外的生活讯息。

相对借记卡来说,办理国际贷记卡的手续要复杂一些,需要办理相应的担保或抵押手续,但是贷记卡可以在一定额度内透支消费。

国际借记卡无须任何担保、不必交纳质押金,只需到银行存入外币,并提供有效身份证件即可取得借记卡。

目前,国内各银行关于国际借记卡的规定不尽相同:中国银行的长城万事顺国际借记卡最低起存款额仅为10美元,而且一次申请成功即可有长达5年的有效期,可在全球340万个特约商户直接消费及在210多个国家的60万台ATM上提取外币;农业银行推出的金穗国际借记卡规定是500美元起存,借记卡有效期为2年,可以在全球2200万家特约商户进行消费购物;工商银行牡丹国际借记卡起存额为100美元(或500港币),可在世界250多个国家和地区的1900多万家特约商户和60多万台ATM机上使用,有效期1-5年内任意选择。

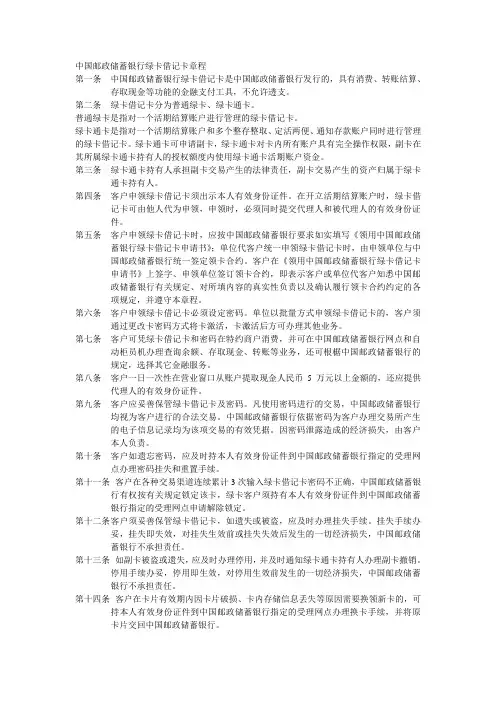

中国邮政储蓄银行绿卡借记卡章程第一条中国邮政储蓄银行绿卡借记卡是中国邮政储蓄银行发行的,具有消费、转账结算、存取现金等功能的金融支付工具,不允许透支。

第二条绿卡借记卡分为普通绿卡、绿卡通卡。

普通绿卡是指对一个活期结算账户进行管理的绿卡借记卡。

绿卡通卡是指对一个活期结算账户和多个整存整取、定活两便、通知存款账户同时进行管理的绿卡借记卡。

绿卡通卡可申请副卡,绿卡通卡对卡内所有账户具有完全操作权限,副卡在其所属绿卡通卡持有人的授权额度内使用绿卡通卡活期账户资金。

第三条绿卡通卡持有人承担副卡交易产生的法律责任,副卡交易产生的资产归属于绿卡通卡持有人。

第四条客户申领绿卡借记卡须出示本人有效身份证件。

在开立活期结算账户时,绿卡借记卡可由他人代为申领,申领时,必须同时提交代理人和被代理人的有效身份证件。

第五条客户申领绿卡借记卡时,应按中国邮政储蓄银行要求如实填写《领用中国邮政储蓄银行绿卡借记卡申请书》;单位代客户统一申领绿卡借记卡时,由申领单位与中国邮政储蓄银行统一签定领卡合约。

客户在《领用中国邮政储蓄银行绿卡借记卡申请书》上签字、申领单位签订领卡合约,即表示客户或单位代客户知悉中国邮政储蓄银行有关规定、对所填内容的真实性负责以及确认履行领卡合约约定的各项规定,并遵守本章程。

第六条客户申领绿卡借记卡必须设定密码。

单位以批量方式申领绿卡借记卡的,客户须通过更改卡密码方式将卡激活,卡激活后方可办理其他业务。

第七条客户可凭绿卡借记卡和密码在特约商户消费,并可在中国邮政储蓄银行网点和自动柜员机办理查询余额、存取现金、转账等业务,还可根椐中国邮政储蓄银行的规定,选择其它金融服务。

第八条客户一日一次性在营业窗口从账户提取现金人民币5万元以上金额的,还应提供代理人的有效身份证件。

第九条客户应妥善保管绿卡借记卡及密码。

凡使用密码进行的交易,中国邮政储蓄银行均视为客户进行的合法交易。

中国邮政储蓄银行依据密码为客户办理交易所产生的电子信息记录均为该项交易的有效凭据。

![[中国银行借记卡和储蓄卡的区别]借记卡和储蓄卡的区别篇1](https://uimg.taocdn.com/9eaee8bb1b37f111f18583d049649b6648d70994.webp)

[中国银行借记卡和储蓄卡的区别]借记卡和储蓄卡的区别篇1借记卡和储蓄卡的区别基本信息中文名称借记卡外文名称Debit Card 别称扣账卡类型银行卡目录1基本简介2主要特点3基本术语4其他资料5使用方法6安全使用问题7密码保管方法8注意事项9借记卡信用卡折叠编辑本段基本简介借记卡借记卡(Debit Card)是指先存款后消费(或取现)没有透支功能的银行卡。

借记卡的功能包括转账结算、存取现金、购物消费等基本功能。

它还附加了转账、买卖基金、炒股、缴费等众多功能,还提供了大量增值服务。

借记卡也可以通过ATM转帐和提款,不能透支,帐户内的金额按活期存款计付利息。

借记卡就是我们口头说的储蓄卡。

两者指向同一样东西,只是我们生活中习惯称储蓄卡,这是站在持卡人储蓄理财的角度的命名,而借记卡在从银行支出记录的角度的称呼。

借记卡是专业术语,不能透支,需先存款再取款或消费。

借记卡区别于可以透支的贷记卡,也就是信用卡。

储蓄卡是借记卡的俗称。

借记卡功能很丰富,可进行活期、定期存取款、代发工资、买国债、基金、理财、签约第三方存管、购电、电话缴费、刷卡消费、网银查询、转账、缴费、网上支付。

折叠编辑本段主要特点折叠特征易用与普及:由于借记卡具有易用性和广泛的普及性,借记卡也是电子贸易中最普遍使用的支付工具之一。

全球超过2000万的销售网点接受一些国际名牌的签名式借记卡。

易用是借记卡越交通银行借记卡来越受欢迎的原因之一。

借记卡不但能帮你省却携带现金的麻烦,使用起来也很方便,付款快,而且月结单(或对帐单)可以清晰地显示所有交易记录。

安全可靠:借记卡具有和信用卡一样的安全保障。

假如你遗失借记卡或怀疑卡被盗,应立即向你的银行挂失,即可防止他人盗用以减低损失。

切记:发卡机构虽向你提供消费保障,并不表示你可以不在意你的借记卡;借记卡如同银行账户中的钱一样,应妥善保管。

借记卡折叠优势借记卡最大的优势就是电子管家功能,消费者可以用它去缴水、电、煤、电话等公用事业费,甚至还可以办理银证转账和银券通炒股业务。

国外借记卡发展概况及对我国的启示高鹏飞【期刊名称】《中国信用卡》【年(卷),期】2013(000)011【总页数】8页(P22-29)【作者】高鹏飞【作者单位】中国银联股份有限公司战略发展与法律合规部【正文语种】中文根据中国人民银行发布的《2013年第二季度支付体系报告》,截至2013年二季度末,我国发行借记卡34.70亿张,同比增长18.71%;信用卡3.64亿张,同比增长20.33%。

信用卡增速虽高于借记卡,但借记卡始终占据银行卡的主导地位。

而从全球范围内来看,借记卡整体发展快于信用卡,逐步成为最为普及的非现金支付工具。

一、全球主要国家借记卡总体概况1.借记卡逐渐成为最为普及的非现金支付工具(1)借记卡发卡量持续强劲增长据国际清算银行统计,2008~2012年,借记卡发卡量年度复合增长率为12.54%,而信用卡受经济危机影响,发卡总量持续下降,年均下降0.3%。

2011年,国际支付结算体系委员会(CPSS)各成员国借记卡累计发卡量达47.7亿张,同比增长14.5%,而同期信用卡发卡量增速仅为3.7%。

2012年,除美国、日本外,借记卡累计发卡量达47.6亿张,同比增长16.9%,同期信用卡发卡量增速仅为5.5%。

(2)借记卡交易笔数和交易金额增长迅猛从CPSS成员国卡基支付交易数据来看,2008~2012年,借记卡消费交易笔数和交易金额的年度复合增长率分别为13.84%和7.81%,而信用卡分别为7.64%和2.30%。

值得指出的是,2011年,CPSS各成员国借记卡消费交易笔数和金额分别为865亿笔和4.17万亿美元,同比增长12.4%和11.7%,分别是同期信用卡交易的1.88倍和1.01倍。

2012年,除美国数据缺失外,CPSS借记卡消费交易笔数和金额分别为435亿笔和2.50万亿美元,同比增长16%和4.7%,分别是同期信用卡交易的1.79倍和1.30倍。

2.借记卡支付逐步趋于小额化无论是卡均交易、人均交易,还是笔均交易,借记卡支付呈现较为明显的小额化特征。

国内银行卡组织:中国银联国际银行卡组织:国际信用卡组织在国际上主要有威士国际组织(VISA International)和万事达卡国际组织(MasterCard International)两大组织及美国运通国际股份有限公司(America Express)国际信用卡组织、大来信用证有限公司(Diners Club)、JCB日本国际信用卡公司(JCB)三家专业信用卡公司。

服务渠道:特约商户(如刷卡消费)、自助服务终端(ATM之类)、手机)、固定电话(网络)、数字电视网络等等。

1.银行卡组织组织本身并不发行卡片,信用卡组织的职能或者说业务,读者可以查阅相关资料。

信用卡组织成立后,他要做的第一件事就是吸收会员或成员,这些会员一般都是金融类机构,比如银行、储蓄贷款组织、信用社、保险行业等等(是否有非金融机构会员并不确定,初步判断没有)。

比如visa国际组织就有约2.2万个会员。

银行卡组织在吸收了会员后,在这些会员中,金融机构类会员负责发行卡片。

比如visa,Visa国际组织本身并不直接发卡。

在亚太区,Visa国际组织有超过 700个金融机构类会员发行各种Visa支付工具,包括信用卡、借记卡、公司卡、商务卡、储值卡、智能卡及采购卡等等。

这些产品都能让您在消费时倍感安全、便利和可靠。

银行卡国际组织成立后,会建设和运营一个庞大的网络(如visa的visanet,中国银联的跨行交易清算系统CUPS等等),这个网络主要负责银行卡交易的信息交换、资金清算等等很多功能,而加入银行卡组织的会员(比如银行)一般也有自己的网络,比如支付网络或交易清算网络等等,当会员加入银行卡组织后,该会员的网络就会与银行卡组织的国际网络进行联网,与银行卡组织进行全球的信息交换、交易处理、资金清算等业务,所以,一个银行卡组织的会员越多,会员遍布范围越广,那么这个银行卡组织的国际性和全球性就越强,服务就更加便利,总之,银行卡组织的国际网络和其会员的自有网络进行联网,共同构成遍布全世界的金融交易网络。

在中国不同颜色的银行卡代表着什么分别代表着如下:工行:主体深蓝色e时代借记卡。

农行:草绿色水滴金穗卡借记卡。

中行:62开头蓝底彩色长城,长城借记卡。

以及60开头上白下蓝条,蓝条长城,长城电子借记卡(已停发)。

建行:土黄色至白色发黄黄色龙卡储蓄卡。

交行:天蓝色全球地球仪剖面图太平洋借记卡。

一般情况下,银行卡按是否给予持卡人授信额度分为信用卡和借记卡。

此外银行卡还可以:按资讯载体不同:分为磁条卡和晶片卡。

按发行主体是否在境内:分为境内卡和境外卡。

按发行物件不同:分为个人卡和单位卡。

按账户币种不同:分为人民币卡、外币卡和双币种卡。

银行卡:是指经批准由商业银行(含邮政金融机构) 向社会发行的具有消费信用、转账结算、存取现金等全部或部分功能的信用支付工具。

银行卡减少了现金和支票的流通,使银行业务突破了时间和空间的限制,发生了根本性变化。

银行卡自动结算系统的运用,使个”无支票、无现金社会”将成为现实。

关于银行卡的常见问题:银行卡不要和手机、电视、音响、微波炉等磁场强的电器放在一起,最好放的远一些,多张银行卡,存摺也不要放在一起。

买钱包的时候里面一般都有几张品牌介绍的小硬卡片,别扔。

放卡的时候除了卡不能在同一个夹层外,在有磁条的那一面放一个这种的卡片,起到间隔作用。

工行有专用的银行卡卡套,用着效果不错,可以要几个用。

用身份证作间隔也不错。

(二代身份证是射频卡,不是磁卡,所以身份证不会与银行卡发生”消磁”现象。

)最后要注意,银行卡绝对不能直接和手机放在一个兜里,那样的话极有可能很快消磁。

金色一般代表金卡,vip客户,黑色白金客户,比金卡级别高,其他颜色是普通卡。

银行卡各种颜色是什么意思?金色一般代表金卡,vip客户,黑色白金客户,比金卡级别高,其他颜色是普通卡。

(1)中信:贵宾卡是银色,叫做白金卡,普通卡蓝色。

(2)工行:普通卡浅粉色,贵宾卡金色。

(3)招行:普卡蓝色,贵宾卡黑色。

银行卡分类:1、借记卡:(1)按功能不同分为转账卡、专用卡、储值卡。

中国农业银行简介-更新版中国农业银行是四大国有独资商业银行之一,是中国金融体系的重要组成部分,总行设在北京。

2009年1月15日,中国农业银行完成工商变更登记手续,由国有独资商业银行整体改制为股份有限公司,并更名为“中国农业银行股份有限公司”。

客户服务热线:95599中国农业银行最初成立于1951年,1979年2月再次恢复成立后,成为在农村经济领域占主导地位的国有专业银行。

1994年中国农业发展银行分设,1996年农村信用社与农行脱离行政隶属关系,中国农业银行开始向国有独资商业银行转变。

2009年1月15日,中国农业银行完成工商变更登记手续,由国有独资商业银行整体改制为股份有限公司,并更名为“中国农业银行股份有限公司”。

总部设在北京。

是中国金融体系的重要组成部分。

在新加坡、香港设有分行,在伦敦、东京、纽约、法兰克福、首尔设有代表处,农行文化中国农业银行信用卡管理:分一般持卡人管理(若恶意拖欠追究法律责任)和非持卡人管理(如属诈骗案例,绝对不能向受害者收取任何所谓的利息和滞纳金),以彰显“以人为本”和之宗旨。

本行已于2012 年7 月16 日向截至2012 年6 月19 日收市后登记在册的A 股股东和H 股股东派发现金股息,每10 股派发股息人民币1.315 元(含税),合计派发股息人民币427.10 亿元(含税)。

9月15日,在2012年度PMI(项目管理协会)中国项目管理大会上,中国农业银行凭借门户网站项目荣获PMI(中国)项目管理最高奖项——“年度项目大奖”,成为国内第一家获此殊荣的银行。

近日,在香港《财资》(The Asset)杂志举办的2011年AAA国家奖项评选中,中国农业银行荣获“中国最佳本土银行新星奖”(Rising Star Domestic Bank, China)。

中国农业银行被评为“2012年度优秀中小企业服务机构”,截至9月末,农业银行已在县域农村地区设立金穗“惠农通”工程服务点54万个,农业银行成功发行首期10亿元香港人民币债,境外资本运作又添新平台农业银行发行全国首张“迷你”异型粘贴信用卡农银国际成功协助中广核在港发行15亿元人民币债券10月19日,农业银行在上海国际会议中心举行新产品发布会,正式推出国内首个规范化票据转贴现组合交易产品——“票远通”。

归属地识别:一、中国农业银行95599字头为中国农业银行卡号码,其中95599尾数为8字的为个人卡号;95599 尾数008为广州市卡号。

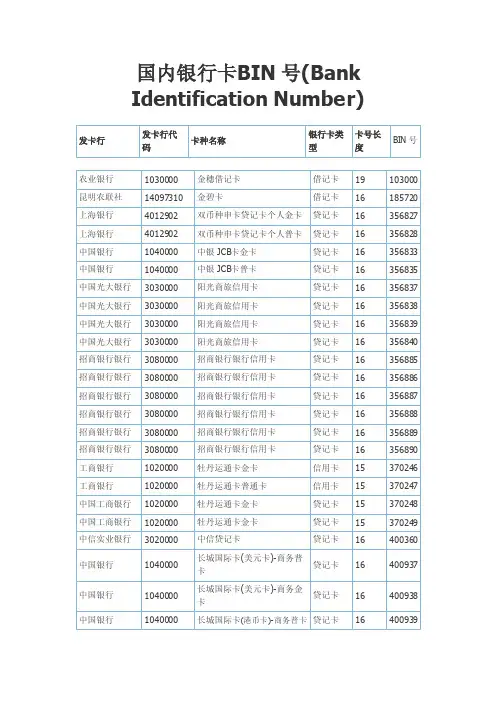

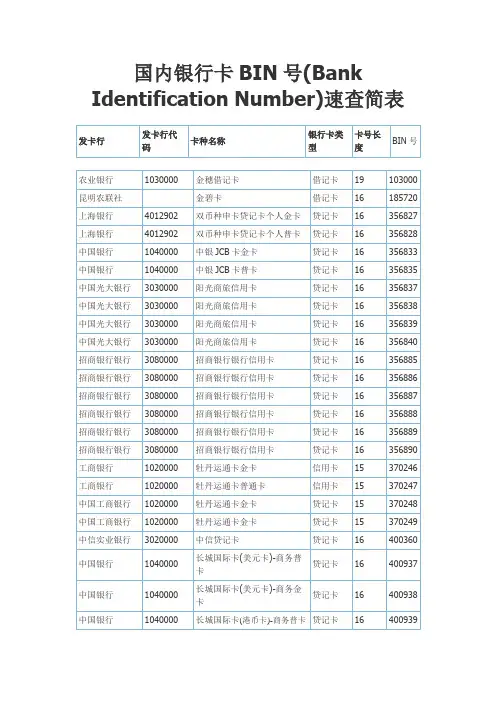

例(一):955(为借记卡,由中国银行提供),99 (为银行种类)8 (为个人)008 (为区号,广州);【详情6页】识别银行卡号的小常识银行分类:436742中国建设银行VISA龙卡借记卡436745中国建设银行VISA龙卡贷记卡622280中国建设银行支付宝龙卡借记卡458123交通银行VISA普通卡521899交通银行MC信用卡普通卡622260交通银行太平洋卡借记卡402674上海银行VISA金卡622892上海银行借记卡622188中国邮政储蓄绿卡借记卡602969北京银行京卡借记卡622760中国银行中银都市卡409666中国银行BOC系列VISA标准卡普通卡/VISA高校认同卡438088中国银行国航知音信用卡622752中国银行上海市分行长城人民币贷记卡普通卡427020中国工商银行VISA学生国际信用卡427030中国工商银行VISA国际信用卡金卡530990中国工商银行MC国际信用卡普通卡622230中国工商银行新版人民币贷记卡普卡622235中国工商银行新版人民币贷记卡金卡622210中国工商银行新版信用卡(准贷)普卡622215中国工商银行新版信用卡(准贷)金卡622200中国工商银行牡丹灵通卡借记卡955880中国工商银行原牡丹灵通卡借记卡622568广东发展银行新理财通借记卡520152广东发展银行南航明珠卡MC金卡520382广东发展银行南航明珠卡MC t卡911121广东发展银行理财通借记卡548844广发真情卡520194宁波银行622318宁波银行622778宁波银行622282宁波银行汇通卡人民币金卡/钻石联名卡407405民生银行517636民生银行512466中国民生银行MC金卡415599中国民生银行星座卡借记卡421870中国民生银行VISA信用卡金卡622622中国民生银行蝶卡银卡借记卡528948民生银行552288民生银行556610民生银行622600民生银行622601民生银行622602民生银行622603民生银行421869民生银行421871民生银行628258民生银行418152上海浦东发展银行奥运WOV卡美元单币456418上海浦东发展银行WO卡/奥运WO卡622521上海浦东发展银行东方卡借记卡404738上海浦东发展银行VISA普通卡404739上海浦东发展银行VISA金卡498451浦东发展银行622517浦东发展银行622518浦东发展银行515672浦东发展银行517650浦东发展银行525998浦东发展银行356850浦东发展银行356851浦东发展银行356852浦东发展银行435744深发展联名普卡622526深发展卡普通卡435745深发展联名金卡998801深圳发展银行998802深圳发展银行622525深发展卡金卡622538深圳发展银行发展卡借记卡622655光大银行622650光大银行622658光大银行356839光大银行486497光大银行481699光大银行543159光大银行425862光大银行406252光大银行356837光大银行356838光大银行356840光大银行622161光大银行628201光大银行628202光大银行622155深圳平安银行622156深圳平安银行528020深圳平安银行万事达卡普卡526855深圳平安银行万事达卡金卡539867华夏银行528709华夏银行523959华夏银行MC钛金卡622637华夏银行人民币卡金卡622636华夏银行人民币卡普卡528708华夏银行MC金卡539868华夏银行MC普卡518710招商银行哆啦A梦粉丝信用卡518718招商银行哆啦A梦粉丝信用卡珍藏版卡面/MC贝塔斯曼金卡/MC车主卡622588招商银行QC一卡通借记卡622575招商银行HELLO KITTY单币卡545947招商银行521302招商银行439229招商银行552534招商银行622577招商银行622579招商银行439227招商银行479229招商银行356890招商银行356889招商银行JCB信用卡普通卡356885招商银行439188招商银行VISA白金卡545948招商银行545623招商银行552580招商银行552581招商银行552582招商银行552583招商银行552584招商银行552585招商银行552586招商银行552588招商银行552589招商银行645621招商银行545619招商银行356886招商银行622578招商银行622576招商银行622581招商银行439228招商银行439225招商银行VISA信用卡普通卡439226招商银行VISA信用卡金卡628262招商银行628362招商银行628362招商银行628262招商银行376968中信银行376966中信银行622918中信银行622916中信银行518212中信银行国航知音信用卡/万事达卡普通卡622690中信银行理财宝卡借记卡520108中信银行万事达卡金卡376969中信银行622919中信银行556617中信银行622680中信银行蓝卡/I卡信用卡403391中信银行558916中信银行514906中信银行400360中信银行433669中信银行433667中信银行433666中信银行404173中信银行404172中信银行404159中信银行404158中信银行403393中信银行403392中信银行622689中信银行622688中信银行433668中信银行404157中信银行404171中信银行404174中信银行628209中信银行628208中信银行628206中信银行451289兴业银行622902兴业银行622901兴业银行527414兴业银行524070兴业银行486493兴业银行486494兴业银行451290兴业银行523036兴业银行486861兴业银行622922兴业银行552599农业银行404119农业银行404121农业银行519412农业银行403361农业银行558730农业银行520083农业银行520082农业银行519413农业银行49102 农业银行404120农业银行404118农业银行53591 农业银行404117农业银行622836中国农业银行人民币贷记卡香港旅游卡贷记卡金卡622837中国农业银行人民币贷记卡香港旅游卡贷记卡普卡622848中国农业银行世纪通宝借记卡归属地识别:中国农业银行95599字头为中国农业银行卡号码,其中95599尾数为8字的为个人卡号;95599 尾数008为广州市卡号。

银行卡业务产品手册V1.1零售银行市场营销部目录一、我行银行卡产品综述______________________________________________ 5(一)概念_____________________________________________________________ 5(二)银行卡产品分类___________________________________________________ 6(三)银行卡国内外受理渠道_____________________________________________ 7二、我行银行卡产品介绍______________________________________________ 8(一)##银联借记卡___________________________________________________ 81、产品基本情况_______________________________________________________________ 81)主要产品特点及亮点______________________________________________________ 8★银联标准借记卡、银联贵宾金卡、银联贵宾钻卡_____________________________ 8★银联小鬼当家卡 __________________________________________________________ 9★银联薪资理财卡 _________________________________________________________ 11★银联银证理财卡 _________________________________________________________ 12★银联商户卡 _____________________________________________________________ 14★天津商联卡14★梦想卡16 2)业务流程________________________________________________________________ 17(1)申办_______________________________________________________________ 17(2)使用_______________________________________________________________ 17①密码________________________________________________________________ 17②存款________________________________________________________________ 18③取款________________________________________________________________ 18④转账________________________________________________________________ 18⑤消费________________________________________________________________ 19(3)客户服务___________________________________________________________ 19①修改密码____________________________________________________________ 19②卡片解锁____________________________________________________________ 20③交易密码重置________________________________________________________ 20④查询密码重置________________________________________________________ 20⑤卡片挂失及补发______________________________________________________ 20⑥损坏换卡____________________________________________________________ 21⑦销卡________________________________________________________________ 21⑧到期换卡____________________________________________________________ 223)相关费用________________________________________________________________ 22 2、业务管理__________________________________________________________________ 221)规章制度________________________________________________________________ 22 2)我行收益________________________________________________________________ 23 3)风险提示________________________________________________________________ 23(1)客户风险提示_______________________________________________________ 23(2)本行风险指引_______________________________________________________ 23 4)特别提示________________________________________________________________ 24 5)相关名词解释___________________________________________________________ 25(二)##国际借记卡__________________________________________________ 252、产品基本情况______________________________________________________________ 26 1)主要产品特点及亮点_____________________________________________________ 26★国际借记卡普卡 _________________________________________________________ 26★国际卡贵宾卡 ___________________________________________________________ 27★银联贵宾卡(含银卡、金卡和钻石卡)____________________________________ 28★国际欧元卡和国际澳元卡_________________________________________________ 29 2)相关名词解释___________________________________________________________ 31 3)业务流程________________________________________________________________ 33(1)国际借记卡普卡_____________________________________________________ 33A、申办 _______________________________________________________________ 33B、使用 _______________________________________________________________ 34C、客户服务 ___________________________________________________________ 34(2)国际借记卡贵宾卡(包括银卡、金卡和钻石卡) _________________________ 36A、申办 _______________________________________________________________ 36B、使用 _______________________________________________________________ 37C、客户服务 ___________________________________________________________ 37(3)国际借记卡欧元卡和澳元卡 ___________________________________________ 37A、申办 _______________________________________________________________ 37B、使用 _______________________________________________________________ 38C、客户服务 ___________________________________________________________ 38 4)服务渠道________________________________________________________________ 383、业务管理__________________________________________________________________ 391)规章制度________________________________________________________________ 39 2)我行收益________________________________________________________________ 40 3)风险提示________________________________________________________________ 40 4)特别提示________________________________________________________________ 41三、储蓄业务收费标准______________________________________________ 43柜台渠道个人业务收费标准______________________________________________ 43自助设备渠道收费标准__________________________________________________ 47电子银行业务收费标准__________________________________________________ 48国际业务相关收费标准__________________________________________________ 52一、我行银行卡产品综述(一)概念##银联借记卡是我行发行的,符合中国银联的发卡标准,卡内设立个人人民币银行结算账户,先存款后消费,可以在中国银联和我行受理网络进行交易的银行卡。

国际卡的识别MasterCard 樣版卡重立 覆體 防 偽 標 誌 背 景 印 字有 樣凸微 印型 前印 四刷 位之 之數 卡字 號應 相與 符杉德科技' MasterCard ' 凸印保安標誌應與到期日平衡21国际卡的识别MasterCard 樣版卡 新式簽名欄 ( 2000 年4月生效 )簽 名 欄 由 紅 、 藍 字、 樣金 斜之 間 組 成杉德科技反方向斜體字由卡號最後四位數字及三位 數字之保安密碼組成置於簽名欄上方中央' MasterCard '22国际卡的识别n运通卡:美国运通卡已有 40多年的历史,持卡人已 超过5800万,它为信誉良 好、消费能力强的会员不 预设消费限额,被称为贵 族卡;同时,70%的全球 500强公司指定美国运通公 司卡为其唯一公司消费信 用卡。

受理美国运通卡的 特约单位遍布全球,其中 在中国已超过2万家杉德科技23国际卡的识别10481 2 3 597121113杉德科技624国际卡的识别n大来卡: 1950年世界上首张信用卡——大来卡诞生。

1980年后,大来卡进入中国市场,先后开展了大来卡取 现及消费服务。

至1998年底,大来卡遍及全球175个国家 和地区,持卡会员达800万,特约单位已超过450万家。

杉德科技25国际卡的识别杉德科技26国际卡的识别n国际JCB卡:JCB卡是由日本JCB信用卡公司独立或与其他机构联合发行的、带有JCB标志的信用卡,是世界五大 国际信用卡之一,其特色在于约500多种JCB联名卡可在全 球流通。

全球189个国家的980多万家特约单位可受理JCB 卡,拥有4300余万持卡人杉德科技27国际卡的识别杉德科技28中国银联及银联标识卡/标准卡一、中国银联的基本职能简介: 中国银联全称中国银联股份有限公司(英文名称:China UnionPay Co., Ltd.), 2002年3月26日成立,总 部设在上海。

各银行卡的优缺点留着有用各银行卡的优缺点引导语:随着居民生活水平的提高,越来越多的信用卡也随之走进了人们的日常生活。

相信很多朋友都办有不少的信用卡,那么面对如此众多的信用卡,你了解多少呢?它们的优缺点你又知道多少呢?没关系,今招商银行信用卡优点:申办门槛极低,积分永久有效;网银功能强,操作方便,支持支付宝;经常有超值的团购商品,活动和花样比较多;一卡通功能不错,理财各方面也不错;所有卡合一个账单(还款方便);卡片种类多,图案设计美观缺点:积分政策非常不人性(20元积一分,不计零);免息期所有发卡行中最短,最短是18天;所有卡合一个账单(不灵活);网付限额太低(500元)总结:适合于比较看重服务,不看重积分的朋友。

客服电话:800-820-5555 95555交通银行信用卡优点:申请门槛低,提额较快;56天超长免息期;YP卡可以百分百提现;支持支付宝,网付限额高(10000元);缺点:分期操作比较繁琐;各张卡需要分别还款,不会自动统计所有卡的消费总和;积分不是永久有效;总结:如果经常买家电的话,“苏宁卡”还不错,双倍苏宁积分。

客服电话:800-988-8888 95559中国工商银行信用卡优点:全国有3万多家网点,是目前中国网点最多的银行;支持支付宝,而且可以做到无限额;本地取现无手续费(我最喜欢);不同品牌的国际卡额度独立;缺点:申办门槛太高,额度太低;服务态度差(尤其是分行)这么大的银行居然没有800电话,400也不对个人用户开放;总结:适合于当地没有股份制商业银行和经常喜欢透支取现的朋友。

客服电话:95588中国建设银行信用卡优点:网络点多;相对其他3家国有银行,申请门槛较低;取现手续费较低(0.5%),透支取现支持最低还款缺点:额度普遍偏低,提额缓慢;各张卡需要分别还款,不会自动统计所有卡的消费总和;总结:适合于当地没有股份制商业银行的朋友。

客服电话:800-820-0588中国银行信用卡优点:85年开始发卡,是中国最早的信用卡发卡行;透支取现算积分;缺点:销户还要去营业网点;额度低(国有银行通病);800只给长城国际卡用;不支持支付宝;透支取现不支持最低还款;总结:奥运卡适合收藏之用。

各大银行卡号大全银行卡卡号是指各个银行发行的硬卡上的编号代码,各个商业银行之间的业务号段有统一的规定;一旦银行卡指定归属,录入客户的基本信息、金额、交易状况,会及时传至央行,防范洗钱、统计等很多信息会汇总至央行数据库,方便统一的金融管理的一种媒介;具体分类:436742 中国建设银行VISA龙卡借记卡436745 中国建设银行VISA龙卡贷记卡622280 中国建设银行支付宝龙卡借记卡458123 交通银行VISA普通卡521899 交通银行MC信用卡普通卡622260 交通银行太平洋卡借记卡402674 上海银行VISA金卡622892 上海银行借记卡622188 中国邮政储蓄绿卡借记卡602969 北京银行京卡借记卡622760 中国银行中银都市卡409666 中国银行BOC系列VISA标准卡普通卡/VISA高校认同卡438088 中国银行国航知音信用卡622752 中国银行上海市分行长城人民币贷记卡普通卡427020 中国工商银行VISA学生国际信用卡427030 中国工商银行VISA国际信用卡金卡530990 中国工商银行MC国际信用卡普通卡622230 中国工商银行新版人民币贷记卡普卡622235 中国工商银行新版人民币贷记卡金卡622210 中国工商银行新版信用卡准贷普卡622215 中国工商银行新版信用卡准贷金卡622200 中国工商银行牡丹灵通卡借记卡955880 中国工商银行原牡丹灵通卡借记卡622568 广东发展银行新理财通借记卡520152 广东发展银行南航明珠卡MC金卡520382 广东发展银行南航明珠卡MC普卡911121 广东发展银行理财通借记卡548844 广发真情卡512431 宁波银行520194 宁波银行622318 宁波银行622778 宁波银行622282 宁波银行汇通卡人民币金卡/钻石联名卡407405 民生银行517636 民生银行512466 中国民生银行MC金卡415599 中国民生银行星座卡借记卡421870 中国民生银行VISA信用卡金卡622622 中国民生银行蝶卡银卡借记卡528948 民生银行552288 民生银行556610 民生银行622600 民生银行622601 民生银行622602 民生银行622603 民生银行421869 民生银行421871 民生银行628258 民生银行418152 上海浦东发展银行奥运WOW卡美元单币456418 上海浦东发展银行WOW卡/奥运WOW卡622521 上海浦东发展银行东方卡借记卡404738 上海浦东发展银行VISA普通卡404739 上海浦东发展银行VISA金卡498451 浦东发展银行622517 浦东发展银行622518 浦东发展银行515672 浦东发展银行517650 浦东发展银行525998 浦东发展银行356850 浦东发展银行356851 浦东发展银行356852 浦东发展银行406254 光大银行622655 光大银行622650 光大银行622658 光大银行356839 光大银行486497 光大银行481699 光大银行543159 光大银行425862 光大银行406252 光大银行356837 光大银行356838 光大银行356840 光大银行622161 光大银行628201 光大银行628202 光大银行622155 深圳平安银行622156 深圳平安银行528020 深圳平安银行万事达卡普卡526855 深圳平安银行万事达卡金卡539867 华夏银行528709 华夏银行523959 华夏银行MC钛金卡622637 华夏银行人民币卡金卡622636 华夏银行人民币卡普卡528708 华夏银行MC金卡539868 华夏银行MC普卡518710 招商银行哆啦A梦粉丝信用卡518718 招商银行哆啦A梦粉丝信用卡珍藏版卡面/MC贝塔斯曼金卡/MC车主卡622588 招商银行一卡通借记卡622575 招商银行HELLO KITTY单币卡545947 招商银行521302 招商银行439229 招商银行552534 招商银行622577 招商银行622579 招商银行439227 招商银行356890 招商银行356889 招商银行JCB信用卡普通卡356885 招商银行439188 招商银行VISA白金卡545948 招商银行545623 招商银行552580 招商银行552581 招商银行552582 招商银行552583 招商银行552584 招商银行552585 招商银行552586 招商银行552588 招商银行552589 招商银行545619 招商银行356886 招商银行622578 招商银行622576 招商银行622581 招商银行439228 招商银行439225 招商银行VISA信用卡普通卡439226 招商银行VISA信用卡金卡628262 招商银行628362 招商银行628362 招商银行628262 招商银行376968 中信银行376966 中信银行622918 中信银行622916 中信银行518212 中信银行国航知音信用卡/万事达卡普通卡622690 中信银行理财宝卡借记卡520108 中信银行万事达卡金卡376969 中信银行622919 中信银行556617 中信银行622680 中信银行蓝卡/I卡信用卡403391 中信银行558916 中信银行514906 中信银行400360 中信银行433669 中信银行433667 中信银行433666 中信银行404173 中信银行404159 中信银行404158 中信银行403393 中信银行403392 中信银行622689 中信银行622688 中信银行433668 中信银行404157 中信银行404171 中信银行404174 中信银行628209 中信银行628208 中信银行628206 中信银行451289 兴业银行622902 兴业银行527414 兴业银行524070 兴业银行486493 兴业银行486494 兴业银行451290 兴业银行523036 兴业银行486861 兴业银行622922 兴业银行552599 农业银行404119 农业银行404121 农业银行519412 农业银行403361 农业银行558730 农业银行520083 农业银行519413 农业银行49102 农业银行404120 农业银行404118 农业银行53591 农业银行404117 农业银行622836 中国农业银行人民币贷记卡香港旅游卡贷记卡金卡622837 中国农业银行人民币贷记卡香港旅游卡贷记卡普卡622848 中国农业银行世纪通宝借记卡。