财务会计实训答案

- 格式:xls

- 大小:121.00 KB

- 文档页数:6

参考答案第1章参考答案一、单项选择题1.C 2.B 3.B 4.C 5.C 6.C二、多项选择题1.ABD 2.BCD 3.ABCD 4.BCD 5.ACD 6.ABC三、判断题1.√ 2.×3.×4.√ 5.√ 6.×7.√ 8.×第2章参考答案一、单项选择题1.C 2.D 3.A 4.A 5.B 6.C 7.C 8.C 9.B 10.C 11.D 12..D二、多项选择题1.ABCD 2.CDE 3.ACDE 4.ACD 5.ACD 6.BCD 7.AB 8.AC 9.AD 10.BCDE 11.AD 12.ABCDE三、判断题1.×2.√ 3.×4.√ 5.√ 6.×7.×8.√ 9.√ 10.√ 11.×12.×13.×14.×四、业务模拟实训1. (1)借:库存现金800贷:银行存款800 (2)借:管理费用 1 100贷:银行存款 1 100 (3)借:应收账款——乙企业129 090贷:主营业务收入110 000应交税费——应交增值税(销项税额)18 700银行存款390 (4)借:材料采购200 000 应交税费——应交增值税(进项税额)34 000贷:银行存款234 000 (5)借:其他货币资金——外埠存款30 000 贷:银行存款30 000 借:其他应收款——王芳800 贷:库存现金800 (6)借:其他货币资金——银行汇票13 000 财务费用 5.7贷:银行存款13 005.7 (7)借:材料采购20 000 应交税费——应交增值税(进项税额) 3 400贷:其他货币资金——外埠存款23 400 (8)借:管理费用 1 200 贷:库存现金400其他应收款800 借:银行存款 6 600 贷:其他货币资金—外埠存款 6 600 (9)借:材料采购10 000应交税费——应交增值税(进项税额) 1 700贷:其他货币资金——银行汇票11 700 借:银行存款 1 300贷:其他货币资金——银行汇票 1 300 (10)借:银行存款49 140贷:主营业务收入42 000应交税费——应交增值税(销项税额)7 140 (11)借:其他货币资金—存出投资款100 000贷:银行存款100 000 (12)借:银行存款80 000贷:应收票据——B公司80 000 (13)借:待处理财产损溢——待处理流动资产损溢200贷:库存现金200 (14)借:库存现金200贷:待处理财产损溢——待处理流动资产损溢2002.见表2—1表2—1 银行存款余额调节表第3章参考答案一、单项选择题1.C 2.A 3.A 4.D 5.D 6.B 7.A 8.D 9.B 10.D 11.D二、多项选择题1.ABCD 2.BC 3.ABCD 4.AB 5.AD 6.ABCD 7.ABCD 8.ABCD 9.ACD 10.ABCD三、判断题1.×2.×3.×4.√ 5.×6.√ 7.×8.√ 9.√ 10.√ 11.×12.√ 13.√ 14.√ 15.×四、计算题1.22+31+31+6=90(天)2.27+31+30+12=100(天),所以票据到期日为5月12日3.28+31+30+11=100(天),所以票据到期日为5月11日4.28+31+30+11=100(天),所以票据到期日为5月11日5.9月8日6.应收利息=10 000×(4%/360)×60=66.67(元)到期值=10 000+66.67=10 066.67(元)7.应收利息=8 000×3.9‰×5=156(元)到期值=8 000+156=8 156(元)8.应收利息=8 000×(3.9‰/30)×150=156(元)到期值=8 000+156=8 156(元)9.票据天数=26+30+31+30+31+10=158(天)应收利息=10 000×(3.5‰/30)×158=184.33(元)到期值=10 000+184.33=10 184.33(元)10.应收利息=10 000×(4%/12)×5=166.67(元)到期值=10 000+166.67=10 166.67(元)五、业务模拟实训练习不带息商业汇票的实训1.借:应收账款——A公司 5 850 000 贷:主营业务收入 5 000 000 应交税费——应交增值税(销项税额)850 000 2.借:应收票据 5 850 000 贷:应收账款——A公司 5 850 000 3.借:银行存款 5 845 000 财务费用 5 000贷:应收票据 5 850 000 4.借:应收账款 5 850 000 贷:银行存款 5 850 000 5.借:应收票据 5 850 000 贷:应收账款——A公司 5 850 000练习带息商业汇票的核算1.借:应收票据——丙企业58 500贷:主营业务收入50 000应交税费——应交增值税(销项税额)8 500 2.借:应收票据——乙企业93 600贷:主营业务收入80 000应交税费——应交增值税(销项税额)13 6003.贴现期=31(天)到期值=58 500(1+5%/12×4)=59 475(元)贴息=59 495×8%×31/360=409.72(元)贴现款=59 475-409.72=59 065.28(元)借:银行存款59 065.28 贷:应收票据——丙企业58 500财务费用565.28 4.贴现期=30+31+31=92(天)到期值=93 600(1+4%/12×6)=95 472贴息=95 472×6%×92/360=1 463.90(元)贴现款=95 472-1 463.90=94 008.10(元)借:银行存款94 008.10 贷:应收票据——乙企业93 600 财务费用408.1 5.借:应收账款——乙企业95 472 贷:银行存款95 472 练习应收账款的核算1.借:应收账款——甲企业85 600 贷:主营业务收入72 000 应交税费——应交增值税(销项税额)13 600 借:主营业务成本40 000 库存商品40 0002.借:应收账款——乙企业585 000 贷:主营业务收入500 000 应交税费——应交增值税(销项税额)85 000 借:主营业务成本250 000 库存商品250 000 3.借:银行存款85 600 贷:应收账款——甲企业85 600 4.10日内付款:借:银行存款575 000 财务费用10 000贷:应收账款——乙企业585 000 5.借:应收账款——丙企业112 000 贷:主营业务收入95 000 应交税费——应交增值税(销项税额)17 000 借:主营业务成本60 000 库存商品60 000 6.借:银行存款110 100 财务费用 1 900贷:应收账款——丙企业112 000 练习预付账款和其他应收款的核算1.借:预付账款——甲企业100 000 贷:银行存款100 000 2.借:原材料——P材料80 000 应交税费——应交增值税(进项税额)13 600银行存款 6 400贷:预付账款100 000 3.借:原材料——Q材料100 000 应交税费——应交增值税(进项税额)17 000贷:预付账款——乙企业80 000银行存款37 000 4.借:其他应收款——王平 2 000 贷:库存现金 2 000 5.借:管理费用 1 200 库存现金300贷:其他应收款——李青 1 500 6.借:制造费用 4 500 管理费用480其他应收款——王娟20贷:银行存款 5 000 7.借:其他应收款——朱彬500 贷:待处理财产损溢——待处理流动资产损溢500 8.借:库存现金31 480 贷:银行存款31 480 借:应付职工薪酬32 000 贷:其他应收款——王娟20——朱彬500 库存现金31 480 9.借:在途物资——P材料10 000 应交税费——应交增值税(进项税额) 1 700其他应收款——存出保证金200贷:银行存款11 900 10.借:原材料——P材料10 000 银行存款200贷:在途物资——P材料10 000 其他应收款——存出保证金200 11.借:其他应收款——备用金 1 000 贷:库存现金 1 000 12.借:管理费用550贷:库存现金550 练习坏账准备的核算1.应补提坏账准备:借:资产减值损失——计提的坏账准备 3 000贷:坏账准备 3 000 2.借:坏账准备 5 000贷:应收账款 5 000 3.借:资产减值损失——计提的坏账准备 6 000贷:坏账准备 6 000 4.借:应收账款 5 000贷:坏账准备 5 000借:银行存款 5 000贷:应收账款 5 000 5.借:坏账准备10 000贷:应收账款10 000 6.借:资产减值损失——计提的坏账准备9 000贷:坏账准备9 000 7.借:坏账准备 3 000贷:应收账款 3 000 8.坏账准备贷方余额恰好为5 000元,不用作分录计提。

财务会计习题与实训答案财务会计习题与实训答案财务会计是现代企业管理中不可或缺的一环,它通过记录、归纳和报告企业的经济活动,为企业的决策提供了重要的依据。

在学习财务会计的过程中,习题与实训是不可或缺的一部分,通过解答习题和实际操作,我们能够更好地理解和掌握财务会计的知识和技能。

本文将为大家提供一些常见的财务会计习题与实训答案,希望对大家的学习有所帮助。

习题一:计算会计方程会计方程是财务会计的基础,它表达了资产、负债和所有者权益之间的关系。

下面是一个简单的会计方程习题:某企业的资产总额为100,000元,负债总额为50,000元,求该企业的所有者权益。

答案:所有者权益 = 资产总额 - 负债总额 = 100,000元 - 50,000元 = 50,000元习题二:编制资产负债表资产负债表是财务会计中最基本的报表之一,它反映了企业在某一特定日期的资产、负债和所有者权益情况。

下面是一个编制资产负债表的习题:某企业在某一特定日期的资产如下:现金10,000元,应收账款20,000元,固定资产30,000元;负债如下:应付账款5,000元,长期负债10,000元,所有者权益为多少?答案:资产总额 = 现金 + 应收账款 + 固定资产 = 10,000元 + 20,000元 + 30,000元 = 60,000元负债总额 = 应付账款 + 长期负债 = 5,000元 + 10,000元 = 15,000元所有者权益 = 资产总额 - 负债总额 = 60,000元 - 15,000元 = 45,000元实训一:编制会计凭证会计凭证是财务会计中记录经济活动的重要工具,它包括原始凭证和复式记账凭证。

下面是一个编制会计凭证的实训题:某企业购买办公用品1000元,以现金支付。

答案:会计凭证如下:借:办公用品 1000元贷:现金 1000元实训二:编制利润表利润表是财务会计中反映企业在一定期间内收入、费用和利润情况的报表。

财务会计实训试题及答案一、选择题(每题2分,共20分)1. 会计的基本职能是()。

A. 记账、算账、报账B. 监督、核算C. 管理、监督D. 核算、监督、管理2. 会计要素中,资产的确认条件包括()。

A. 过去发生的B. 企业拥有或控制的C. 预期会给企业带来经济利益的D. 所有选项3. 会计信息质量要求中,要求企业应当以实际发生的交易或事项为依据进行会计核算,这体现了()。

A. 可靠性B. 相关性C. 可理解性D. 及时性4. 企业在编制财务报表时,需要遵循的会计政策包括()。

A. 会计年度B. 存货计价方法C. 固定资产折旧方法D. 所有选项5. 以下哪个不是会计核算的基本原则?()A. 历史成本原则B. 权责发生制原则C. 配比原则E. 现金制原则二、判断题(每题1分,共10分)1. 会计的基本假设包括会计主体、持续经营、货币计量和会计分期。

()2. 会计政策变更需要在财务报表附注中披露。

()3. 会计估计变更属于会计政策变更。

()4. 资产负债表是反映企业某一特定日期财务状况的报表。

()5. 利润表是反映企业一定会计期间经营成果的报表。

()三、简答题(每题5分,共20分)1. 简述会计核算的基本原则有哪些?2. 什么是会计政策变更?请举例说明。

3. 请解释什么是会计估计及其重要性。

4. 什么是财务报表附注?它包含哪些内容?四、计算题(每题10分,共30分)1. 某公司2023年1月1日购买固定资产一台,原值为100,000元,预计使用年限为5年,采用直线法计提折旧。

请计算2023年度的折旧额。

2. 某企业2023年12月31日的应收账款余额为500,000元,根据历史经验估计坏账准备率为5%。

请计算年末应计提的坏账准备金额。

3. 某公司2023年的营业收入为1,000,000元,营业成本为600,000元,营业税金及附加为50,000元,销售费用为80,000元,管理费用为60,000元,财务费用为20,000元,投资收益为30,000元。

新编财务会计实训参考答案实验二资金核算岗位1.借:银行存款 400 000.00贷:短期借款——工行新金分行 400 000.00 2.借:财务费用——利息支出(400 000×28×5.58%÷360) 1 736.00贷:应付利息——工行新金分行 1 736.002-2.借:财务费用——利息支出(400 000×28×5.58%÷360)1 736.00贷:应付利息——工行新金分行 1 736.002-3.借:财务费用——利息支出(400 000×34×5.58%÷360)2 108.00贷:应付利息——工行新金分行 2 108.00 3.借:短期借款——工行新金分行 400 000.00应付利息——工行新金分行 5 580.00贷:银行存款 405 580.00 4.借:银行存款 664.20贷:财务费用 664.20 5.借:银行存款 120 000.00贷:长期借款——建行新金分行——本金 120 000.006-1.借:在建工程——车间建设工程 5 913.00贷:应付利息——建行新金分行 5 913.006-2.借:在建工程——车间建设工程 3 942.00财务费用——利息支出 3 942.00贷:应付利息——建行新金分行 7 884.006-3.借:财务费用——利息支出 7 884.00贷:应付利息——建行新金分行 7 884.00 7.借:长期借款——建行新金分行——本金 120 000.00财务费用——利息支出 1 971.00应付利息——建行新金分行 21 681.00贷:银行存款 143 652.008-1.借:银行存款 10 000 000.00贷:应付债券——数控车床购建工程债券——债券面值 10 000 000.008-2.借:在建工程——数控车床购建工程 120 000.00贷:银行存款 120 000.009-1.借:财务费用——手续费 2 340.00贷:银行存款 2 340.009-2.借:财务费用——手续费 20 000.00贷:银行存款 20 000.00 10-1.借:财务费用——利息支出(10 000 000×6%÷12×1)50 000.00在建工程——数控车床购建工程(10 000 000×6%÷12×11)550 000.00贷:应付债券—应计利息 600 000.0010-2.借:在建工程——数控车床购建工程(10 000 000×6%)600 000.00贷:应付债券—应计利息 600 000.0010-3.借:财务费用——利息支出(10 000 000×6%) 600 000.00贷:应付债券—应计利息 600 000.0011.借:应付债券——周转资金债券——债券面值 10 000 000.00应付债券——数控车床购建工程——应计利息 1 800 000.00贷:银行存款 11 800 000.00 12-1.借:银行存款 900 000.00应付债券——新产品研发债券——利息调整 100 000.00贷:应付债券——新产品研发债券——面值 1 000 000.00 12-2.实际利率 = 8.554%12-3.借:研发支出——费用化支出 76 986.00贷:应付债券——新产品研发债券——利息调整 16 986.00应付利息——建行新金分行 60 000.00 12-4.借:研发支出——资本化支出 78 438.98贷:应付债券——新产品研发债券——利息调整 18 438.98应付利息——建行新金分行 60 000.00 12-5.借:财务费用——利息支出 80 016.25贷:应付债券——新产品研发债券——利息调整 20 016.25应付利息——建行新金分行 60 000.00 12-6.借:财务费用——利息支出 81 728.44贷:应付债券——新产品研发债券——利息调整 21 728.44应付利息——建行新金分行 60 000.00 12-7.借:财务费用——利息支出 82 830.33贷:应付债券——新产品研发债券——利息调整 22 830.33应付利息——建行新金分行 60 000.00 13-1.借:银行存款 510 000.00贷:应付债券——周转资金债券——面值 500 000.00应付债券——周转资金债券——利息调整 10 000.00 13-2.实际利率= 4.984%13-3.借:财务费用——利息支出 25 418.40应付债券——周转资金债券——利息调整 4 581.60贷:应付债券—应计利息 30 000.0013-4.借:财务费用——利息支出 25 190.05应付债券——周转资金债券——利息调整 4 809.95贷:应付债券—应计利息 30 000.0013-5.借:财务费用——利息支出 29 391.55应付债券——周转资金债券——利息调整 608.45贷:应付债券—应计利息 30 000.00实验三存货核算岗位1.借:材料采购——生铁 63 000.00应交税费——应交增值税——进项税额 10 710.00贷:预付账款——武山钢铁厂 73 710.00 1-2.借:原材料——原材料及主要材料——生铁 66 000.00贷:材料采购——生铁 63 000.00材料成本差异——原材料成本差异 3 000.00 2-1.借:材料采购——油漆 12 060.00应交税费——应交增值税——进项税额 2 050.20贷:银行存款 14 110.202-2.借:原材料——辅助材料——油漆 12 000.00材料成本差异——原材料成本差异 60.00贷:材料采购——油漆 12 060.003-1.借:材料采购——生铁 120 000.00应交税费——应交增值税——进项税额 20 400.00贷:银行存款 140 400.003-2.借:原材料——原材料及主要材料——生铁 132 000.00贷:材料采购——生铁 120 000.00材料成本差异——原材料成本差异 12 000.00 4.借:生产成本——基本生产——铸造车间——车床 11 000.00生产成本——基本生产——铸造车间——铣床 11 000.00贷:原材料——原材料及主要材料 ——生铁 22 000.005-1.借:材料采购——焦炭 6 920.00应交税费——应交增值税——进项税额 1 176.40贷:银行存款 8 096.405-2.借:原材料——燃料——焦碳 6 930.00贷:材料采购——焦炭 6 920.00材料成本差异——原材料成本差异 10.00 6.借:原材料——配件——变速总成 52 050.00应交税费——应交增值税——进项税额 8 848.50贷:银行存款 60 898.50 7-1.借:制造费用——机加工车间 240.00贷:原材料——辅助材料——润滑剂 240.00 7-2.借:生产成本——基本生产成本——装配车间——铣床 3 360.00贷:原材料——辅助材料——油漆 3 360.00 7-3.借:生产成本——基本生产成本——铸造车间——车床 910.00生产成本——基本生产成本——铸造车间——铣床 1 190.00贷:原材料——燃料——焦炭 2 100.00 7-4.借:生产成本——辅助生产成本——机修车间 700.00贷:原材料——原材料及主要材料——圆钢 700.007-5.借:生产成本——基本生产成本——机加工车间——车床 56.00贷:原材料——原材料及主要材料——圆钢 56.007-6.借:生产成本——基本生产成本——装配车间——铣床 500.00贷:原材料——辅助材料——油漆 500.007-7.借:生产成本——基本生产成本——铸造车间——车床 11 200.00生产成本——基本生产成本——机加工车间——铣床14 000.00贷:原材料——原材料及主要材料——圆钢 25 200.007-8.借:生产成本——辅助生产成本——机修车间 4 340.00贷:原材料——原材料及主要材料——圆钢 4 340.007-9.借:生产成本——基本生产成本——铸造车间——车床 3 300.00贷:原材料——原材料及主要材料——生铁 3 300.00 8.借:材料采购——煤14 991.35贷:银行存款 14 991.359.借:原材料——配件——向心推力轴承 36 100.00应交税费——应交增值税——进项税额 6 137.00贷:银行存款 42 237.00 10.借:原材料——燃料——煤 13 440.00其他应收款——铁路局 900.00材料成本差异——原材料成本差异 651.35贷:材料采购——煤 14 991.35 11-1.借:银行存款 1 638.00贷:其他业务收入——销售材料 1 400.00应交税费——应交增值税——销项税额 238.00 11-2.借:其他业务成本——销售材料 1 400.00贷:原材料——原材料及主要材料——圆钢 1 400.00 12-1.借:生产成本——基本生产成本——装配车间——铣床 45 500.00生产成本——基本生产成本——装配车间——车床 27 300.00贷:原材料——外购件——标准件 72 800.00 12-2.借:生产成本——基本生产成本——装配车间——铣床 6 300.00生产成本——基本生产成本——装配车间——车床 3 780.00贷:原材料——外购件——电气元件 10 800.00 13-1.借:销售费用——包装费 180.00贷:原材料——外购件——包装物 180.00 13-2.借:在建工程——材料 2 375.10贷:原材料——原材料及主要材料——圆钢 2 030.00应交税费——应交增值税——进项税额转出 345.10 13-3.借:管理费用——维修 140.00贷:原材料——原材料及主要材料——机物料 140.00 13-4.借:生产成本——基本生产成本——机加工车间——车床 1 400.00贷:原材料——原材料及主要材料——圆钢 1 400.00 13-5.借:制造费用——机加工车间——机物料 140.00贷:原材料——原材料及主要材料——圆钢 140.00 13-6.借:制造费用——装配车间——机物料 70.00贷:原材料——原材料及主要材料——圆钢 70.00 14.借:委托加工物资——螺栓——材料费 4 340.00贷:原材料——原材料及主要材料——圆钢 4 340.00 15.借:生产成本——装配车间——铣床 69 680.00贷:原材料——外购配件——向心推力轴承 28 040.00原材料——外购配件——变速总成 41 640.00 16.借:委托加工物资——加工费 300.00应交税费——应交增值税——进项税额 51.00贷:银行存款 351.00 17.借:原材料——原材料及主要材料——圆钢 56 000.00贷:应付账款——暂估入账 56 000.00 18.原材料成本差异率-1.23%周转材料成本差异率18.46% 19.借:生产成本——基本生产成本——铸造车间——车床 -324.84生产成本——基本生产成本——铸造车间——铣床 -149.94生产成本——基本生产成本——机加工车间——车床 -17.91生产成本——基本生产成本——机加工车间——铣床 -172.20生产成本——基本生产成本——装配车间——车床 -382.28生产成本——基本生产成本——装配车间——铣床 -684.62生产成本——辅助生产成本——机修车间 -61.99制造费用——机加工车间——材料 -4.67制造费用——装配车间——材料 -0.86在建工程 -24.97管理费用——材料 -1.72销售费用——包装费 -2.21委托加工物资——自制零件——螺栓 -53.38其他业务成本——销售材料 -17.22贷:材料成本差异——原材料成本差异-1 898.8220-1.借:制造费用——铸造车间——摊销473.84制造费用——装配车间——摊销 888.45制造费用——机修车间——摊销 888.45贷:周转材料——在库——千分表 1 500.00周转材料——在库——磅秤 400.00材料成本差异——周转材料成本差异350.74 20-2.借:制造费用——机加工车间——摊销 497.53贷:周转材料——在库——刃具 420.00材料成本差异——周转材料成本差异 77.53 20-3.借:周转材料——在用——工作服 5 182.63贷:周转材料——在库——工作服 4 375.00材料成本差异——周转材料成本差异 807.63 20-4.借:制造费用—机加工车间-摊销 370.19制造费用—装配车间-摊销 2 221.13贷:周转材料——摊销——工作服 2 591.32 20-5.借:周转材料——在用——工作鞋 4 548.86贷:周转材料——在库——工作鞋 3 840.00材料成本差异——周转材料成本差异 708.8620-6.借:制造费用—铸造车间——摊销 2 132.28制造费用—装配车间——摊销 142.15贷:周转材料——摊销——工作鞋 2 274.4321.借:原材料——自制零件——螺栓 6 000.00贷:委托加工物资——自制零件——螺栓 4 586.62材料成本差异——自制零件成本差异 1 413.3822.借:库存商品——车床 1 091 762.50库存商品——铣床 333 441.00贷:生产成本 1 425 203.50 23.借:主营业务成本——车床 1 139 868.10主营业务成本——铣床 157 888.20贷:库存商品——车床 1 139 868.10库存商品——铣床 157 888.2024-1.借:原材料——原材料及主要材料——生铁 330.00贷:待处理财产损溢——待处理流动资产损溢 325.94材料成本差异——原材料成本差异 4.0624-2.借:待处理财产损溢——待处理流动资产损溢 323.83贷:管理费用——材料费 323.8324-3.借:待处理财产损溢——待处理流动资产损溢 188.50贷:周转材料——在库——刃具 140.00材料成本差异——周转材料成本差异 25.84应交税费——应交增值税 28.1924-4.借:其他应收款——刘保管员 188.50贷:待处理财产损溢——待处理流动资产损溢 188.50 25.生铁 183 700.00钢板 10 500.00圆钢 63 084.00油漆 8 140.00润滑油 160.00外购件 69 200.00焦碳 5 530.00原煤 14 220.00柴油 175.00自制零件 6 000.00向心推力轴承 21 660.00WX变速总成 31 230.00千分表 6 000.00磅秤 400.00电子称 2 250.00刃具 5 740.00工作服 8 125.00工作鞋 7 200.00车床 911 894.40铣床 631 552.80合计 1 986 431.20 26.借:资产减值损失 6 751.03贷:存货跌价准备——生铁跌价准备 6 101.43存货跌价准备——刃具跌价准备 649.60 27.略实验四固定资产核算岗位1.借:固定资产——汽车 93 600.00贷:银行存款93 600.002-1.借:固定资产清理——车床清理 27 000.00累计折旧 8 000.00贷:固定资产——不需用35 000.002-2.借:银行存款 30 000.00贷:固定资产清理——车床清理30 000.002-3.借:固定资产清理——车床清理 3 000.00贷:营业外收入——处置非流动资产利得 3 000.00 3.借:在建工程——仓库建设工程 85 000.00贷:银行存款85 000.004.借:管理费用——修理费 24 600.00贷:银行存款 24 600.00 5.借:固定资产清理——锅炉清理 1 200.00累计折旧 51 800.00贷:固定资产——锅炉53 000.006.借:固定资产清理——锅炉清理 210.00贷:库存现金 210.00 7-1.借:库存现金 500.00贷:固定资产清理——锅炉清理 500.00 7-2.借:营业外支出——非流动资产处置损失 910.00贷:固定资产清理——锅炉清理 910.00 8.借:固定资产——起重机 85 000.00贷:实收资本——兰海实业公司 85 000.00 9-1.借:固定资产——台钻 340 000.00贷:以前年度损益调整 340 000.009-2.借:以前年度损益调整 112 200.00贷:应交税费——应交所得税 112 200.009-3.借:以前年度损益调整 227 800.00贷:利润分配——未分配利润 227 800.009-4.借:利润分配——未分配利润 22 780.00贷:盈余公积 22 780.009-5.借:待处理财产损溢——待处理固定资产损溢 1 300.00累计折旧 1 700.00贷:固定资产——砂轮机3000.009-6.借:营业外支出——盘亏损失 1 300.00贷:待处理财产损溢——待处理固定资产损溢 1 300.00 10.借:在建工程——锅炉安装工程 134 550.00贷:银行存款 134 550.00 11-1.借:固定资产——出租 128 000.00贷:固定资产——不需用 128 000.00 11-2.借:银行存款 2 000.00贷:其他业务收入——出租固定资产租金收入 2 000.00 11-3.借:营业税金及附加 100.00贷:应交税费——营业税 100.00 11-4.借:其他业务成本——出租固定资产折旧 1 013.00贷:累计折旧 1 013.00 12.借:资产减值损失——固定资产减值损失 40 000.00贷:固定资产减值准备 40 000.00 13-1.借:在建工程——锅炉安装工程 4 700.00贷:生产成本——辅助生产成本——机修车间 4 700.00 13-2.借:固定资产——锅炉 139 250.00贷:在建工程——锅炉安装工程 139 250.00 14.借:固定资产——汽车 112 320.00贷:营业外收入——捐赠利得 112 320.00 15.借:生产成本——辅助生产成本 4 700.00制造费用——折旧 4 9700.00管理费用——折旧 37 700.00贷:累计折旧 92 100.00 16-1.借:固定资产——数控车床 294 800.00贷:主营业务收入——铣床 250 000.00应交税费——应交增值税 42 500.00银行存款 2 300.00 16-2.借:主营业务成本——铣床 250 000.00存货跌价准备 50 000.00贷:库存商品——铣床 300 000.00 17-1.借:投资性房地产——厂房——成本 480 000.00累计折旧 400 000.00公允价值变动损益——投资性房地产 120 000.00贷:固定资产——厂房 1 000 000.00 17-2.借:银行存款 40 000.00贷:其他业务收入——出租固定资产租金收入 40 000.00 18.借:固定资产——数控加工中心 912 600.00未确认融资费用——数控加工中心设备款 257 400.00贷:长期应付款——山东淄博昌盛机器厂 1 170 000.00实验五应付职工薪酬核算岗位1-1.借:管理费用——职工福利 315.04贷:应付职工薪酬——非货币性福利 315.04 1-2.借:应付职工薪酬——非货币性福利 315.04贷:库存现金 315.04 2-1.借:管理费用——职工福利 1 200.00贷:应付职工薪酬——非货币性福利 1 200.002-2.借:应付职工薪酬——非货币性福利 1 200.00贷:银行存款 1 200.003-1.借:应付职工薪酬——职工教育费 1 913.00贷:银行存款 1 913.00 4.应付职工薪酬 19 155.16;实付职工薪酬 15 104.18。

企业财务会计实训(第三版-孔德兰)参考答案一、概述本文档为《企业财务会计实训(第三版-孔德兰)》一书的参考答案。

该实训教材主要面向企业财务会计专业的本科生,通过实际案例和实训操作,提升学生的财务会计实践能力。

二、实训题目解答实训题目一:企业会计基础实务1.会计是什么?会计的基本任务有哪些?答:会计是指对一个经济实体的经济活动进行记录、分类、计量和汇报的过程。

会计的基本任务包括:记录和分析经济事项、编制财务报表、提供会计信息、进行决策分析等。

2.简述会计的基本假设。

答:会计的基本假设包括:–会计实体假设:企业和业主的财务状况是分离的,企业的财务报表应独立于业主的个人财务报表。

–持续经营假设:企业是一个持续经营的实体,将来会一直运营下去。

–会计实体和业务周期同步假设:企业的经济活动应按照业务周期进行计量和确认。

3.请说明会计核算的基本原则。

答:会计核算的基本原则包括:–事实真实性原则:会计核算应真实、完整地反映企业的经济活动。

–会计计量的稳定性原则:以货币为计量单位,保持会计计量的稳定性。

–会计信息的可比性原则:会计报表应具备可比性,便于不同企业之间的比较和分析。

4.什么是会计等式?会计等式的基本结构是什么?答:会计等式是指资产等于负债加所有者权益。

其基本结构是:–资产 = 负债 + 所有者权益5.简述会计分录的基本要素。

答:会计分录包括三个基本要素,即借方、贷方和摘要。

借方和贷方分别代表了资产和负债的增减情况,而摘要则对这笔交易进行简要说明。

实训题目二:企业财务报表编制1.简述资产负债表的基本内容和编制要点。

答:资产负债表包括资产和负债两部分。

资产包括流动资产和非流动资产,负债包括流动负债和非流动负债。

编制要点包括:–资产和负债要准确分类,按照流动性和到期性进行分组。

–与资产相关的负债和权益要相应配合,保持会计等式的平衡。

–资产和负债要按照不同的编制要求进行公允价值调整。

2.简述利润表的基本内容和编制要点。

财务会计实训第二版周红缨答案1、()是会计主体在会计确定、计量和报告时以货币作为计量尺度,反映会计主体的经济活动。

[单选题] *A、会计主体B、持续经营C、会计分期D、货币计量(正确答案)2、某事业单位6月份预付第三季度财务保险费1800元;支付季度借款利息3900元(三个月利息均为1300元);用银行存款支付本月广告费30000元。

据权责发生制,该单位6月份确认的费用为()元 [单选题] *A、 31900B、 31300(正确答案)C、33900D、357003、我国《企业会计准则》规定,企业会计的确认、计量和报告的基础是()。

A、收付实现制 [单选题] *B、永续盘存制C、实地盘存制D、权责发生制(正确答案)4、()要求企业提供的会计信息应当与财务会计报告使用者的经济决策需要相关,有助于财务会计报告使用者对企业过去和现在的情况作出评价,对未来的情况作出预测。

[单选题] *A、可靠性B、可理解性C、相关性(正确答案)D、可比性5、复式记账是以()作为记账基础的。

[单选题] *A、会计恒等式(正确答案)B、记账规则C、利润=收入-费用D、编制复合分录6、融资租入的固定资产视为承租企业的资产,体现了()原则 [单选题] *A、可比性B、可靠性C、实质重于形式(正确答案)D、谨慎性7、下列各项中体现了重要性原则的是()。

[单选题] *A、融资租入固定资产B、计提存货跌价准备C、对固定资产加速计提折旧。

D、商品流通企业采购商品的进货费用金额不大时,可在发生时直接计入当期费用。

(正确答案)8、企业对存货计提存货跌价准备体现了会计信息质量要求中的()要求 [单选题] *A、实质重于形式B、谨慎性(正确答案)C、重要性D、及时性9、公司2018年8月份购入一台,不需安装的设备,应暂时不需用,截至当年年底,该企业会计人员尚未将其入账,这违背了()要求 [单选题] *A、重要性B、客观性C、及时性(正确答案)D、明晰性10、某企业发出材料的计较方法前半年为先进先出法,后半年改为加权平均法,这主要违背()。

财务会计实训第九版参考答案1、下列各项中,不通过“管理费用”科目核算的是( )。

[单选题] *A.招待费B.矿产资源补偿费(正确答案)C.咨询费D.公司经费2、无形资产是指企业拥有或控制的没有实物形态的可辨认的()。

[单选题] *A.资产B.非流动性资产C.货币性资产D.非货币性资产(正确答案)3、某企业去年发生亏损235 000元,按规定可以用本年度实现的利润弥补去年全部亏损时,应当()。

[单选题] *A.借:利润分配——弥补亏损235 000 贷:利润分配——未分配利润235 000B.借:盈余公积235 000 贷:利润分配——未分配利润235 000C.借:其他应收款235 000 贷:利润分配——未分配利润235 000D.不做账务处理(正确答案)4、关于无形资产的后续计量,下列是说法中正确的是()。

[单选题] *A.使用寿命不确定的无形资产,应该按系统合理的方法摊销B.使用寿命不确定的无形资产,应按10年摊销C.企业无形资产的摊销方法,应当反映与该项无形资产有关的经济利益的预期实现方式(正确答案)D.无形资产的摊销方法只有直线法5、企业对应付的商业承兑汇票,如果到期不能足额付款,在会计处理上应将其转作()。

[单选题] *A.应付账款(正确答案)B.其他应付款C.预付账款D.短期借款6、.(年温州二模考)以下不属于会计事项的是()[单选题] *A结转当年取得的利润B生产产品领用原材料C将闲置资金用于投资D与租赁公司签署设备租入协议(正确答案)7、企业在转销已经确认无法支付的应付账款时,应贷记的会计科目是()。

[单选题] *A.其他业务收入B.营业外收入(正确答案)C.盈余公积D.资本公积8、()是由企业非日常活动所形成的,会导致所有者权益增加的、与所有者投入资本无关的经济利益的流入。

[单选题] *A.收入B.利润C.利得(正确答案)D.营业外收入9、.(年浙江省第一次联考)下列各项中,不属于会计核算的前提条件的是()[单选题] *A持续经营B货币计量C权责发生制(正确答案)D会计主体10、.(年浙江省第一次联考)()是调整社会经济生活关系中会计关系的法律总规范。

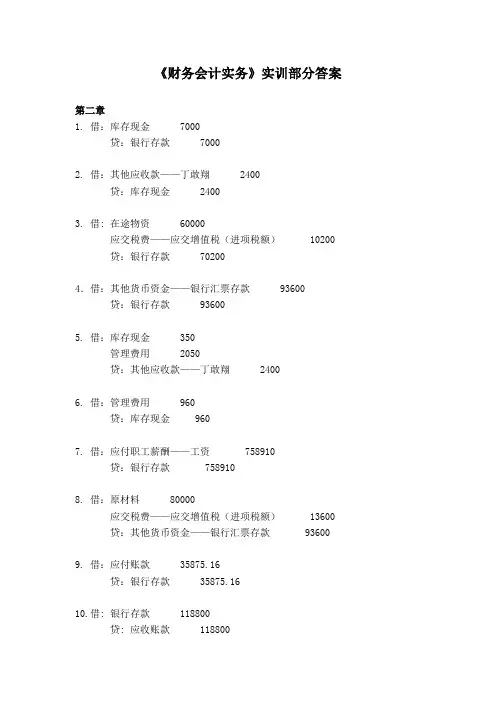

《财务会计实务》实训部分答案第二章1. 借:库存现金 7000贷:银行存款 70002. 借:其他应收款——丁敢翔 2400贷:库存现金 24003. 借: 在途物资 60000应交税费——应交增值税(进项税额) 10200贷:银行存款 702004.借:其他货币资金——银行汇票存款 93600 贷:银行存款 936005. 借:库存现金 350管理费用 2050贷:其他应收款——丁敢翔 24006. 借:管理费用 960贷:库存现金 9607. 借:应付职工薪酬——工资 758910贷:银行存款 7589108. 借:原材料 80000应交税费——应交增值税(进项税额) 13600贷:其他货币资金——银行汇票存款 936009. 借:应付账款 35875.16贷:银行存款 35875.1610.借: 银行存款 118800贷: 应收账款 11880011.借: 管理费用 50贷: 库存现金 5012.借: 销售费用 100000贷: 银行存款 10000013.借: 银行存款 175500贷: 应收账款 17550014.借: 待处理财产损溢贷: 库存现金第三章1. 借:应收账款—福建长城电子有限责任公司 107300贷:主营业务收入 90000应交税费—应交增值税(销项税) 15300银行存款 20002.借:应收票据—北京汇通电子有限责任公司 65000贷:应收账款—北京汇通电子有限责任公司 650003.借:应收账款—杭州阳光半导体有限公司 105300贷:主营业务收入 90000应交税费—应交增值税(销项税) 153004. 借:银行存款 107300贷:应收账款—福建长城电子有限责任公司 1073005. 借:银行存款 105300贷:应收账款—杭州阳光半导体有限公司 1053006. 借:预付账款—杭州荣立光学有限责任公司 80000贷:银行存款 800007. 借:在途物资 84000应交税费—应交增值税(进项税) 14280贷:预付账款—杭州荣立光学有限责任公司 80000银行存款 182808. 借:其他应收款—杭州悦达汽车租赁有限责任公司 9000贷:银行存款 90009. 借:坏账准备 35100贷:应收账款—深圳深达半导体有限公司 3510010.借:资产减值损失—计提坏账准备贷:坏账准备第四章1. 借:应付账款—暂估应付账款 2250贷:原材料—辅助材料—XL1 22502. 借:原材料—辅助材料—XL1 2250应交税费—应交增值税(进项税额) 382.50贷:应付账款—杭州百脑汇电子市场 2632.503. 借:原材料—辅助材料—导轨XM-5 25950应交税费—应交增值税(进项税额) 4411.50贷:应付账款—杭州威荣精密机械有限责任公司 30361.504. 借:原材料—辅助材料—导轨XM-5 13840贷:在途物资—辅助材料—导轨XM-5 138405. 借:原材料—原材料及主要材料—光学系统 84000贷:在途物资—原材料及主要材料—光学系统 840006. 借:原材料—原材料及主要材料—NTS-CCD 13500贷:在途物资—原材料及主要材料—NTS-CCD 135007. 借:在途物资—辅助材料—图像卡U-8 60418.50应交税费—应交增值税(进项税额) 10246.04贷:应付账款—北京振安图像有限责任公司 70664.548. 借:应付账款—杭州威荣精密机械有限责任公司 30361.5贷:银行存款 29754.27财务费用 607.239.借:原材料—辅助材料—图像卡U-8 60418.50贷:在途物资—辅助材料—图像卡U-8 60418.510.借:在途物资—原材料及主要材料—伺服电机 61872应交税费—应交增值税(进项税额) 10495.92贷:银行存款 72367.9211.借:原材料—原材料及主要材料—设备底座 57000应交税费—应交增值税(进项税额) 9690贷:应付账款—杭州威荣精密机械有限责任公司 6669012.借:原材料—原材料及主要材料—伺服电机 61872贷:在途物资—原材料及主要材料—伺服电机 6187213.借:原材料—原材料及主要材料—设备底座 185000应交税费—应交增值税(进项税额) 31450贷:银行存款 21645014.借:应付账款—北京振安图像有限责任公司 60450贷:银行存款 6045015.暂不做分录16.借:在途物资—辅助材料—外壳 69000应交税费—应交增值税(进项税额) 11730贷:应付票据 8073017.借:原材料—辅助材料—玻璃片 2400贷:应付账款—暂估应付账款 2400第五章1.借:其他货币资金—存出投资款 200000贷:银行存款 2000002.借:交易性金融资产—成本 63000投资收益 31.5贷:其他货币资金—存出投资款 63031.53.借:应收股利 495贷:投资收益 4954.借:交易性金融资产—成本 60000投资收益 30贷:其他货币资金—存出投资款 600305.借:交易性金融资产—中国卫星股票—公允价值变动 1000贷:公允价值变动损益-中国卫星股票 10006.借:其他货币资金—存出投资款 990贷:应收股利 9907.借:其他货币资金—存出投资款 101280贷:交易性金融资产—成本 74400—中国卫星股票—公允价值变动 1000 投资收益 25880借:投资收益 25880贷:公允价值变动损益 258808.借:交易性金融资产—中国卫星股票—公允价值变动 12720贷:公允价值变动损益-中国卫星股票 12720第六章1. 借:长期股权投资—投资成本(恒通公司)4100000贷:银行存款 41000002. 借:长期股权投资—投资成本(江南公司)9000000贷:银行存款 8000000营业外收入 10000003. 借:应收股利 660000贷:长期股权投资—损益调整(江南公司) 6600004. 借:应收股利 75000贷:长期股权投资—损益调整(恒通公司) 750005. 借:银行存款 735000贷:应收股利 7350006. 借:长期股权投资—损益调整(江南公司) 6000000—损益调整(恒通公司) 240000 贷:投资收益 8400007. 借:应收股利 900000贷:长期股权投资—损益调整(江南公司) 9000008. 借:应收股利 300000贷:长期股权投资—损益调整(恒通公司) 3000009. 借:银行存款 1200000贷:应收股利 120000010.借:投资收益 1800000贷:长期股权投资—损益调整(江南公司) 1800000借:长期股权投资—损益调整(恒通公司) 500000 贷:投资收益 500000借:资产减值损失 2640000贷:长期股权投资—减值准备(江南公司) 264000011.借:应收股利 300000贷:长期股权投资—损益调整(恒通公司) 30000012.借:银行存款 300000贷:应收股利 30000013.借:长期股权投资—其他综合收益(江南公司) 600000贷:其他综合收益 60000014.不做会计分录15.借:银行存款 8800000应收账款—远光公司 2200000长期股权投资—减值准备(江南公司) 2640000 贷:长期股权投资—投资成本(江南公司) 9000000—损益调整(江南公司) 2640000—其他综合收益(江南公司) 600000 投资收益 140000016.借:银行存款 2200000贷:应收账款—远光公司 2200000第七章1.借:在建工程 200000应交税费-应交增值税(进项税额) 34000贷:银行存款 2340002. 借:固定资产 200000贷:在建工程 2000003. 借:管理费用 6000应交税费-应交增值税(进项税额) 1020贷:银行存款 70204. 借:资产减值损失 39584贷:固定资产减值准备 395845. 借:库存现金 1500应收账款 255贷:其他业务收入 1500应交税费-应交增值税(销项税额) 2556. 借:在建工程 108360累计折旧 52056固定资产减值准备 39584贷:固定资产 2000007. 借:预付账款 32000贷:银行存款 320008. 借:固定资产 188360贷:在建工程 108360预付账款 32000应付账款 480009. 借:应付账款 48000贷:银行存款 4800010.借:固定资产清理 173134.23累计折旧 15225.77贷:固定资产 188360借:银行存款 85100贷:固定资产清理 80000应交税费—应交增值税(进项税额) 5100借:营业外支出 93134.23贷:固定资产清理 93134.2311.借:制造费用—(一车间) 347.58制造费用—(二车间) 242.5贷:累计折旧 590.08第八章1. 借:无形资产—激光干涉仪光路准直瞄准装置 200000应交税费—应交增值税(进项税额) 12000贷:银行存款 2120002. 借:无形资产—激光在线测量平面度专有技术 100000应交税费—应交增值税(进项税额) 6000贷:银行存款 1060003. 借:制造费用 5000管理费用 3666.67贷:累计摊销 8666.674. 借:资产减值损失 10000贷:无形资产减值准备 100005. 借:银行存款 159000无形资产价值准备 10000累计摊销 45000贷:无形资产—激光干涉仪光路准直瞄准装置 200000 应交税费—应交增值税(销项税额) 9000营业外收入 5000第九章1. 借:投资性房地产 12000000应交税费—应交增值税(进项税额) 1320000贷:银行存款 133200002. 借:银行存款 580000贷:其他业务收入 522522.52应交税费—应交增值税(销项税额) 57477.483. 借:其他业务成本 339166.67贷:投资性房地产累计折旧 339166.674. 借:银行存款 14652000贷:其他业务收入 13200000应交税费—应交增值税(销项税额) 14520005. 借:其他业务成本 10920833.33投资性房地产累计折旧 1079166.67贷:投资性房地产 12000000第十章1.借:在途物资—NTS-CCD 40000应交税费—应交增值税(进项税额) 6800贷:应付票据—江苏广发半导体有限公司 468002.借:银行存款 1200000贷:短期借款 12000003.借:长期股股权投资 315900贷:主营业务收入 270000应交税费—应交增值税(销项税额) 45900借:主营业务成本 180000贷:库存商品—影像测量设备TK-400 180000 借:应收账款—江苏广发半导体有限公司 53820 贷:主营业务收入 46000应交税费—应交增值税(销项税额) 7820 借:主营业务成本 40000贷:库存商品—影像测量设备TA-500 400004.借:固定资产—透镜研磨调心机 120000应交税费—应交增值税(进项税额) 20400贷:银行存款 1404005.借:应付职工薪酬—职工福利 600贷:银行存款 6006.借:待处理财产损益—待处理流动资产损益 2400贷:原材料—NTS-CCD 400—设备底座 2000 借:管理费用 400营业外支出 2000贷:待处理财产损益—待处理流动资产损益 24007.借:应交税费—未交增值税 23480贷:应交税费—应交增值税(转出多交增值税) 234808.借:税金及附加 2348贷:应交税费—应交城市维护建设税 1643.6—应交教育费附加 704.49.借:生产成本 579557.79管理费用 134433.89销售费用 58085.28贷:应付职工薪酬——工资 772076.8511. 借:生产成本 22816.74管理费用 5245.8销售费用 2310贷:应付职工薪酬——工会经费和职工教育经费—工会经费 17355.74—职工教育经费 13016.812. 借:财务费用 60000贷:应付利息 6000013.借:应收账款 585000贷:主营业务收入 500000应交税费—应交增值税(销项税额) 85000第十一章1. 借:银行存款 75550000应付债券—利息调整 4450000贷:应付债券—面值 800000002. 借:预付账款—浙江天河建筑有限公司 40000000贷:银行存款 40000000借:在建工程 40000000贷:预付账款—浙江天河建筑有限公司 400000003. 借:财务费用 2455375在建工程 2455375贷:应付利息 4480000应付债券—利息调整4307504. 借:应付利息 4480000贷:银行存款 44800005. 借:固定资产 83394123.75贷:在建工程 47394123.75银行存款 360000006. 借:在建工程 4938748.75贷:应付利息 4480000应付债券—利息调整 458748.757. 借:应付利息 4480000贷:银行存款 44800008. 借:财务费用 4968567.42贷:应付利息 4480000应付债券—利息调整 3560501.259. 借:应付利息 4480000贷:银行存款 4480000第十二章1.借:应收账款—江苏广发半导体有限责任公司 157950贷:主营业务收入—(测量设备TK-400 ) 135000 应交税费—一应交增值税(销项税额) 22950借:主营业务成本—(测量设备TK-400 ) 90000 贷:库存商品—(测量设备TK-400 ) 900002.借:委托代销商品—工业显微镜X-1型号 150000贷:库存商品—工业显微镜X-1型号 1500003.借:委托代销商品—影像测量设备TK-500 100000贷:库存商品—影像测量设备TK-500 1000004.借:税金及附加 800贷:库存现金 8005.借:管理费用—物业费 5128.2应交税费—应交增值税(进项税额) 871.8贷:银行存款 60006.借:主营业务收入—(测量设备TK-400 ) 1350应交税费—应交增值税(销项税额) 229.5贷:应收账款—江苏广发半导体有限责任公司 1579.5 借:银行存款 156370.5贷:应收账款—江苏广发半导体有限责任公司 156370.57.借:应收票据—杭州阳光半导体有限公司 38610贷:其他业务收入—设备底座 33000应交税费—应交增值税(销项税额) 5610借:其他业务成本—设备底座 30000贷:原材料—设备底座 300008.借:管理费用—餐费 2991.45应交税费—应交增值税(进项税额) 508.55贷:库存现金 35009.借:应付职工薪酬—职工教育经费 4273.5应交税费—应交增值税(进项税额) 726.5贷:银行存款 500010.借:主营业务收入—工业显微镜 69000应交税费—应交增值税(销项税额) 11730贷:应收账款—浙江长城机械有限责任公司 8073011.借:库存商品—工业显微镜 69000贷:主营业务成本—工业显微镜 6900012.借:应收账款—华东工业设备代理经销有限公司 87750贷:主营业务收入—工业显微镜X-1型号 75000应交税费—应交增值税(销项税额) 12750 借:主营业务成本—工业显微镜X-1型号 75000贷:委托代销商品—工业显微镜X-1型号 75000借:应收账款—华东工业设备代理经销有限公司 37440 贷:主营业务收入—影像测量设备TK-500 32000应交税费—应交增值税(销项税额) 5440借:主营业务成本—影像测量设备TK-500 20000贷:委托代销商品款—影像测量设备TK-500 20000借:银行存款 121990销售费用 3200贷:应收账款—华东工业设备代理经销有限公司 125190第十三章利润总额=55390000-38646000=16744000元应纳税所得额=16744000-40000+80000=16784000元应交所得税=16784000*25%=4196000元2016年末递延所得税资产应有余额=850000*25%=212500元2016年递延所得税资产发生额=212500-316500=-10400元2016年末递延所得税负债发生额=(10650000+5550000)*25%=4050000元1. 借:所得税费用 8256400贷:应交税费—应交所得税 4196000递延所得税负债 4050000递延所得税资产 104002. 借:主营业务收入 53100000其他业务收入 970000公允价值变动损益 310000投资收益 950000营业外收入 60000贷:本年利润 55390000借:本年利润 38646000贷:主营业务成本 35000000其他业务成本 573000税金及附加 313000销售费用 2000000管理费用 350000财务费用 180000资产减值损失 80000营业外支出 150000借:本年利润 8256400贷:所得税费用 82564003. 借:本年利润 8487600贷:利润分配—未分配利润 84876004. 借:利润分配—提取法定盈余公积 848760—提取任意盈余公积 424380贷:盈余公积—法定盈余公积 848760—任意盈余公积 4243805. 借:利润分配—未分配利润 1273140贷:利润分配—提取法定盈余公积 848760—提取任意盈余公积 4243802016年末“利润分配—未分配利润”余额=680000+8487600-1273140-5092560=28019006. 借:利润分配—未分配利润 5092560贷:应付股利 5092560第十四章1. 借:银行存款 3250000固定资产—数控机床 1600000应交税费—应交增值税(进项税额) 272000贷:实收资本—浙江华伟机械有限责任公司 3250000—浙江永安光学设备有限责任公司 1750000 资本公积—资本溢价 1220002. 借:长期股权投资—杭州威荣精密机械有限责任公司 500000营业外支出—债务重组损失 200000贷:应收账款—杭州威荣精密机械有限责任公司 7000003. 借:固定资产—透镜研磨调心机 1200000应交税费—应交增值税(进项税额) 204000贷:实收资本—浙江永安光学设备有限责任公司 1200000 资本公积—资本溢价 2040004. 借:资本公积 800000盈余公积 800000贷:实收资本 1600000第十五章1.借:原材料 300000应交税费—应交增值税(进项税额) 51000贷:银行存款 100000应付票据 2510002.借:应收账款 46800贷:主营业务收入 40000应交税费—应交增值税(销项税额) 6800借:主营业务成本 32000贷:库存商品 320003.借:银行存款 30420贷:其他业务收入 26000应交税费—应交税费(销项税额) 4420借:其他业务成本 18000贷:原材料 180004.借:管理费用 18000贷:累计折旧 18000借:固定资产清理 126000累计折旧 24000贷:固定资产 150000借:银行存款210600贷:固定资产清理180000应交税费—应交增值税(销项税额)30600借:固定资产清理54000贷:营业外收入540005.本期计提应收坏账的发生额=46800*0.005=234借:资产减值损失 234贷:坏账准备 2346.借:应付票据 10000应交税费—应交所得税 2300应付股利 10000贷:银行存款 223007.借:长期股权投资—损益调整 80000贷:投资收益 800008.借:应付职工薪酬—工资 5000贷:银行存款 50009.借:销售费用 3000贷:应付职工薪酬—工资 300010.借:财务费用 5000贷:应付利息 500011.借:应付利息 5000贷:银行存款 500012.借:应交税费—应交增值税(已交税金) 10000贷:银行存款 1000013.借:税金及附加 2000贷:应交税费—应交城建税 200014.借:管理费用 9766贷:累计摊销 1000累计折旧 876615.借:所得税费 42900贷:应交税费—应交所得税 4290016.借:本年利润 87100贷:利润分配—未分配利润 8710017.借:利润分配—计提盈余公积 8710贷:盈余公积 871018.借:利润分配—应付现金股利 30000贷:应付股利 3000019.借:利润分配—未分配利润 38710贷:利润分配—计提盈余公积 8710—应付现金股利 30000。

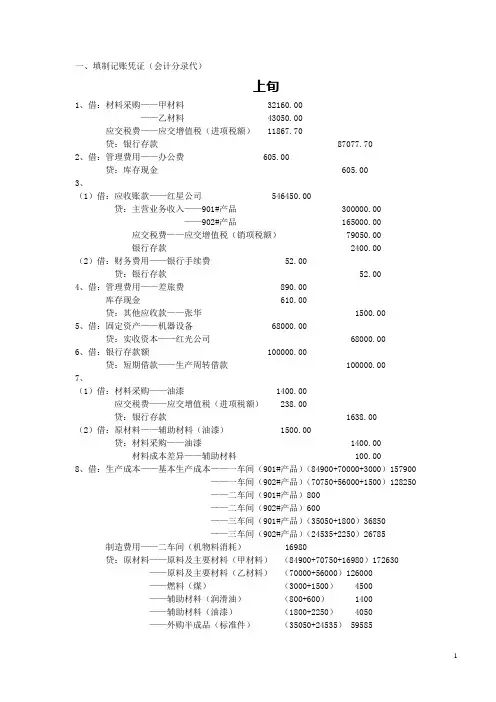

一、填制记账凭证(会计分录代)上旬1、借:材料采购——甲材料 32160.00——乙材料 43050.00应交税费——应交增值税(进项税额) 11867.70贷:银行存款 87077.702、借:管理费用——办公费 605.00贷:库存现金 605.003、(1)借:应收账款——红星公司 546450.00 贷:主营业务收入——901#产品 300000.00——902#产品 165000.00应交税费——应交增值税(销项税额) 79050.00银行存款 2400.00(2)借:财务费用——银行手续费 52.00贷:银行存款 52.004、借:管理费用——差旅费 890.00库存现金 610.00贷:其他应收款——张华 1500.005、借:固定资产——机器设备 68000.00贷:实收资本——红光公司 68000.006、借:银行存款额 100000.00贷:短期借款——生产周转借款 100000.007、(1)借:材料采购——油漆 1400.00应交税费——应交增值税(进项税额) 238.00贷:银行存款 1638.00(2)借:原材料——辅助材料(油漆) 1500.00贷:材料采购——油漆 1400.00材料成本差异——辅助材料 100.008、借:生产成本——基本生产成本——一车间(901#产品)(84900+70000+3000)157900——一车间(902#产品)(70750+56000+1500)128250——二车间(901#产品)800——二车间(902#产品)600——三车间(901#产品)(35050+1800)36850——三车间(902#产品)(24535+2250)26785 制造费用——二车间(机物料消耗) 16980贷:原材料——原料及主要材料(甲材料)(84900+70750+16980)172630——原料及主要材料(乙材料)(70000+56000)126000——燃料(煤)(3000+1500) 4500——辅助材料(润滑油)(800+600) 1400——辅助材料(油漆)(1800+2250) 4050——外购半成品(标准件)(35050+24535) 595859、借:长期股权投资——投资成本 100000贷:银行存款 10000010、借:应付账款——跃进公司 200000财务费用——银行手续费 98贷:银行存款 20009811、借:银行存款 473850.00贷:主营业务收入——901#产品 240000.00——902#产品 165000.00应交税费——应交增值税(销项税额) 68850.0012、借:银行存款 40000.00贷:应收账款——大华公司 40000.0013、(1)借:预付账款——跨进公司 120000.00贷:银行存款 120000.00(2)借:财务费用——银行手续费 68.00贷:银行存款 68.0014、(1)借:材料采购——标准件 35350.00应交税费——应交增值税(进项税额) 5950.00贷:银行存款 41300.00(2)借:原材料——外购半成品(标准件) 35050.00材料成本差异——外购半成品 300.00贷:材料采购——标准件 35350.0015、借:预付账款——报刊杂志费 34200.00——财产保险费 30000.00管理费用——印花税 80.00贷:银行存款 64280.0016、(1)借:材料采购——甲材料 26000.00——乙材料 22400.00应交税费——应交增值税(进项税额) 7922.00贷:银行存款 56322.00 (2)借:原材料——原料及主要材料(甲材料) 28300.00——原料及主要材料(乙材料) 22400.00贷:材料采购——甲材料 26000.00——乙材料 22400.00材料成本差异——原料及主要材料 2300.0017、借:库存现金 1500.00贷:银行存款 1500.0018、借:其他应收款——张红 5000.00贷:银行存款 5000.0019、借:原材料——原料及主要材料(甲材料) 70750.00贷:材料采购——甲材料 67000.00材料成本差异——原料及主要材料 3750.0020、借:银行存款 120304.00贷:短期借款 12000.00财务费用——贴息 304.0021、借:应收账款——新华工厂 3762.72贷:原材料——原料及主要材料(甲材料) 3216.00 应交税费——应交增值税(进项税额) 546.7222、借:固定资产——车床 24500.00应交税费——应交增值税(进项税额) 4080.00贷:银行存款 28580.0023、借:应付利息——应付短期借款利息 1200.00财务费用——利息 600.00贷:银行存款 1800.0024、(1) 借:应收账款——前进公司 140400.00贷:主营业务收入——901#产品 54000.00——902#产品 66000.00应交税费——应交增值税(销项税额) 20400.00 (2)借:主营业务收入——901#产品 24000.00应交税费——应交增值税(销项税额 4080.00贷:银行存款 27080.00应收账款——光华公司 1000.00 (3)借:库存商品——901#产品 13600.00贷:主营业务成本——901#产品 13600.0025、借:管理费用——办公费 1495.00贷:银行存款 1495.0026、借:应付职工薪酬——职工福利 3416.00贷:银行存款 3416.0027、借:应交税费——应交增值税 53500.00——应交城建说 4500.00——应交教育费附加 2500.00——应交所得税 75000.00贷:银行存款 135500.0028、(1)借:材料采购——铗钳280.00——扳手 135.00应交税费——应交增值税(进项税额) 70.55贷:银行存款 485.55 (2)借:周转材料——低值易耗品(铗钳) 160.00——低值易耗品(扳手) 150.00材料成本差异——低值易耗品 105.00贷:材料采购——铗钳280.00——扳手 135.0029、借:交易性金融资产——成本 20000.00贷:银行存款 20000.0030、借:营业外支出——违约金 1800.00贷:银行存款 1800.0031、(1)借:材料采购——煤12000.00应交税费——应交增值税(进项税额) 1700.00贷:银行存款 13700.00 (2)借:原材料——燃料(煤) 7500.00材料成本差异——燃料 4500.00贷:材料采购——煤12000.0032、(1)借:材料采购——包装箱 600.00应交税费——应交增值税(进项税额) 102.00贷:银行存款 702.00 (2)借:周转材料——包装物(包装箱) 500.00材料成本差异——低值易耗品 100.00贷:材料采购——包装箱 600.0033、借:制造费用——一车间(低值易耗品摊销) 12300.00——二车间(低值易耗品摊销) 13850.00——二车间(包装物摊销) 2000.00生产成本——辅助生产成本(机修车间) 12135.00管理费用——物料消耗 3000.00——低值易耗品摊销 3000.00贷:原材料——原料及主要材料(甲材料) 5660.00——原料及主要材料(乙材料) 4200.00——燃料(煤) 3000.00——辅助材料(油漆) 900.00周转材料——低值易耗品(工作服) 16200.00——低值易耗品(劳保鞋) 8100.00——低值易耗品(扳手) 600.00——低值易耗品(铗钳) 400.00——低值易耗品(专用工具) 5225.00——包装物(包装箱) 2000.0034、借:应收账款——前进公司 17199.00贷:主营业务收入——901#产品 4800.00——902#产品 9900.00应交税费——应交增值税(销项税额) 2499.0035、(1)借:材料采购——润滑油10620.00应交税费——应交增值税(进项税额) 1785.00贷:银行存款 12405.00 (2)借:原材料——辅助材料(润滑油) 10000.00材料成本差异——燃料 620.00贷:材料采购——润滑油10620.0036、借:管理费用——业务招待费 1800.00贷:银行存款 1800.0037、(1)借:固定资产清理 118000.00累计折旧 82000.00贷:固定资产——房屋 200000.00(2)借:银行存款 184000.00固定资产清理 184000.00(3)借:固定资产清理 2500.00贷:银行存款 2500.00中旬38、借:库存现金 300.00贷:营业外收入——罚没收入 300.0039、借:银行存款 1600.00贷:其他业务收入——固定资产租金收入 1600.0040、借:交易性金融资产——成本 80000.00投资收益 210.00贷:银行存款 80210.0041、(1)借:固定资产清理 12000.00累计折旧 24000.00贷:固定资产——锅炉 36000.00(2)借:银行存款 11280.00固定资产清理 11280.00(3)借:固定资产清理 600.00贷:银行存款 600.0042、(1)借:在建工程——出包工程(锅炉建造) 15000.00贷:银行存款 15000.00(2)借:固定资产——锅炉 265000.00贷:在建工程——出包工程(锅炉建造) 265000.0043、借:原材料——原料及主要材料(乙材料) 53200.00贷:材料采购——乙材料53000.00材料成本差异——原料及主要材料 200.0044、借:原材料——原料及主要材料(甲材料) 33960.00——原料及主要材料(乙材料) 42000.00贷:材料采购——甲材料 32160.00——乙材料 43050.00材料成本差异——原料及主要材料 750.0045-1 收料凭证汇总表(138)200×年12月12日原材料及主要材料差异率=%10025061050700070007000⨯+-=0燃料差异率==⨯++%100750010500450050027.78% 辅助材料差异率==⨯++%10011500624052040 3.15%外购半成品差异率==⨯+-%1003535070100300100-0.19% 低值易耗品差异率==⨯++%10031035300105300 1.14%包装物差异率==⨯++%100500236010060 5.59%46、借:银行存款 184743.00 贷:其他业务收入——甲材料 70400.00——乙材料 87500.00应交税费——应交增值税(销项税额) 26843.0047、借:长期借款 200000.00应付利息——应付长期借款利息 11000.00财务费用——利息费用 1000.00贷:银行存款 2120000.0048、借:银行存款 150000.00累计摊销 45000.00贷:无形资产——商标权 180000.00 应交税费——应交营业税 7500.00营业外收入——非流动资产处置得利 7500.0049、(1)借:待处理财产损溢——待处理流动资产损溢 100.00贷:库存现金 100.00 (2)借:其他应收款——出纳员 100.00贷:待处理财产损溢——待处理流动资产损溢 100.0050、借:制造费用——一车间(水费) 2800.00——二车间(水费) 3000.00——三车间(水费) 2400.00生产成本——辅助生产成本(机修车间) 1640.00管理费用——水费 1160.00贷:银行存款 11000.0051、借:制造费用——一车间(电费) 19300.00——二车间(电费) 18500.00——三车间(电费) 14600.00生产成本——辅助生产成本(机修车间) 4700.00管理费用——电费 12900.00贷:银行存款 11000.0052、借:管理费用——电话费 4000.00贷:银行存款 4000.0053、(1)借:库存现金 168006.00贷:银行存款 168006.00(2)借:应付职工薪酬——工资 168006.00贷:库存现金 168006.00(3)借:应付职工薪酬——工资 7794.00贷:其他应付款——房租 4654.00其他应收款——代垫职工家属医药费 3140.0054、借:应付职工薪酬——职工教育经费 3600.00贷:银行存款 3600.0055、借:银行存款 17550.00贷:其他业务收入——煤炭 15000.00应交税费——应交增值税(销项税额) 2550.0056、借:营业外支出——希望工程支出 2800.00贷:银行存款 2800.0057、借:销售费用——广告费 12000.00贷:银行存款 12000.0058、借:长期股权投资——投资成本 50895.00贷:原材料——原料及主要材料(甲材料) 42450.00 应交税费——应交增值税(销项税额) 7395.00营业外收入——股权投资差额 1050.0059、(1)借:固定资产——融资租入固定资产 28800.00贷:长期应付款——应付融资租费 28800.00 (2)借:长期应付款——应付融资租费 1200.00贷:银行存款 1200.00 60、借:应付职工薪酬——住房公积金 18000.00贷:银行存款 18000.00 61、借:应付职工薪酬——职工福利费 2000.00贷:银行存款 2000.00下旬62、借:财务费用——利息费用 6500.00贷:应付利息——应付短期借款利息 6500.00 63、(1)借:委托加工物资——修理备件 5738.11贷:原材料——原料及主要材料(甲材料) 5660.00 材料成本差异——原料及主要材料 78.11 (2)借:委托加工物资——修理备件 200.00贷:银行存款 200.00 64、(1)借:管理费用——房产税 4800.00——土地使用税 10000.00——车船税 11600.00贷:应交税费——应交房产税 4800.00——土地使用税 10000.00——车船税 11600.00 (2)借:应交税费——应交房产税 4800.00——土地使用税 10000.00——车船税 1160.00贷:银行存款 15960.00 65、借:管理费用——印花税 211.00贷:银行存款 211.00 66、借:委托加工物资——修理备件 1500.00应交税费——应交增值税(进项税额) 255.00贷:银行存款 1755.00 67、借:委托加工物资——修理备件 250.00贷:银行存款 250.0068、借:原材料——辅助材料(修理备件) 8000.00贷:委托加工物资——修理备件 7610.00 贷:材料成本差异——辅助材料 390.00 69、借:制造费用——一车间(书报费) 200.00——一车间(保险费) 660.00——二车间(书报费) 200.00——二车间(保险费) 666.00——三车间(书报费) 200.00——三车间(保险费) 600.00生产成本——辅助生产成本(机修车间) 312.00管理费用——书报费 1200.00——保险费 412.00贷:银行存款 4450.0070、借:管理费用——无形资产摊销 20000.00贷:无形资产——专利权 20000.0071、借:应付职工薪酬——工会经费 6500.00贷:银行存款 6500.0072、借:银行存款 30000.00应收股利——顺华股份有限公司 30000.0073、(1)借:固定资产——机器设备 6000.00贷:以前年度损益调整 6000.00 (2)借:以前年度损益调整 1500.00贷:应交税费——应交所得税 1500.00 (3)借:以前年度损益调整 450.00贷:盈余公积——法定盈余公积 450.00 (4)借:以前年度损益调整 4050.00贷:利润分配——未分配利润 4050.00 74、借:待处理财产损溢——待处理流动资产损溢 1600.00贷:库存商品——901#产品 1600.00 75、借:制造费用——一车间(折旧费) 8070.00——二车间(折旧费) 22348.00——三车间(折旧费) 14750.00生产成本——辅助生产成本(机修车间) 3240.00管理费用——折旧费 10240.00贷:累计折旧 58828.00 76、借:其他应收款——××保险公司 300.00管理费用——财产盘亏损失 1300.00贷:待处理财产损溢——待处理流动资产损溢 1600.0077-1 坏帐准备计算表(193)200×年12月31日会计复核制表借:坏账准备 3294.06贷:资产减值损失——计提的坏账准备 3294.0678-1 发出材料凭证汇总表(194)200×年12月31日1178—2发出材料应负担成本差异计算分配表 (195)200×年12月31日借:生产成本——基本生产—901#产品 848.70—902#产品 459.86——辅助生产成本 44.03制造费用——一车间 140.22——二车间 269.69管理费用 867.60贷:材料成本差异——燃料 2083.5——辅助材料 200.03——外购半成品 113.21——低值易耗品 347.99——包装物 111.8079、(1)借:生产成本——基本生产—901#产品 57880.00—902#产品 50120.00——辅助生产成本 5000.00制造费用——一车间 8420.00——二车间 7360.00——三车间 6220.00管理费用 35000.00销售费用 5800.00贷:应付职工薪酬——工资 175800.00(2)借:生产成本——基本生产—901#产品 8103.20—902#产品 7016.80——辅助生产成本 700.00制造费用——一车间 1178.80——二车间 1030.40——三车间 870.80管理费用 4900.00销售费用 812.00贷:应付职工薪酬——职工福利 24612.00 79-1 工资及福利费用分配表 (196)200×年12月31日80-1 工会经费、职工教育经费计提表(197)借:管理费用——工会经费 3516.00——职工教育经费 4395.00贷:应付职工薪酬——工会经费 3516.00——职工教育经费 4395.0081-1 辅助生产费用分配表(198)借:制造费用——一车间 9613.08——二车间 7476.84——三车间 9079.02管理费用 1602.09贷:生产成本——辅助生产成本 27771.0382-1制造费用分配表 (199)借:生产成本——基本生产成本——一车间(901#产品) 33430.40——一车间(902#产品) 29251.70——二车间(901#产品) 52460.80——二车间(902#产品) 41220.13——三车间(901#产品) 24360.00——三车间(902#产品) 24359.82贷:制造费用——一车间 62682.10——二车间 93680.93——三车间 48719.8283-1 生产成本计算单 (200) 车间名称:一车间产品名称:901# 产品200×年12月31日单位:元制表:83-2 生产成本计算单(201) 车间名称:一车间产品名称:902#产品200×年12月31日单位:元制表:……………………………………………………………………………………………………………………………83-3 生产成本计算单(202) 车间名称:二车间产品名称: 901# 产品200×年12月31日单位:元制表:……………………………………………………………………………………………………………………………83--4 生产成本计算单(203) 车间名称:二车间产品名称: 902# 产品200×年12月31日单位:元制表:83-5 生产成本计算单(204) 车间名称:三车间产品名称: 901# 产品200×年12月31日单位:元制表:……………………………………………………………………………………………………………………………83-6生产成本计算单(205)车间名称:三车间产品名称: 902# 产品200×年12月31日单位:元制表:………………………………………………………………………………………………………………………83—7 产品交库单(206)交库部门:生产部门200×年12月31日凭证编号:120产成品库:2#仓库83—7 产品交库单(206)交库部门:生产部门200×年12月31日凭证编号:121产成品库:3#仓库借:库存商品——901# 产品 441670.00——902# 产品 307440.00贷:生产成本——基本生产成本——901# 产品 441670.00——902# 产品 307440.00 84—1 材料销售成本计算表(208)200×年12月31日借:其他业务成本 143760.2贷:原材料——原料及主要材料(甲材料) 62260.00——原料及主要材料(乙材料) 70000.00——燃料(煤炭) 11500.2085—1 产品销售成本计算表(209)……………………………………………………………………………………………………………………………85—2 产品销售成本计算表(210)200×年12月31日借:主营业务成本——901#产品 318362.00——902#产品 257119.20贷:库存商品——901#产品 318362.00——902#产品 257119.286—1 增值税纳税申报表(实习用、简化)(211)申报日期 200×年12月31日借:应交税费——应交增值税(转出未交增值税) 162688.47贷:应交税费——未交增值税 162688.4787—1 营业税纳税申报表(212)经济性质:国有税征表3—2预算级次: 200×年12月金额:列至于角分借:固定资产清理 9200.00营业税金及附加 80.00贷:应交税费——应交营业税 9280.0088—1 城市维护建设税教育费附加申报表(213)经济性质:国有预算级次:所属日期:200×年12月贷:应交税费——应交城市维护建设税 12562.79——应交教育费附加 5384.0589、借:投资收益 60000.00长期股权投资——损益调整 60000.0090—1 土地增值税申报表(215)经济性质:国有预算级次:所属日期:200×年12月31日贷:应交税费——应交土地增值税 16290.0091-1内部转帐单(216) 200×年12月31日贷:营业外收入——非流动资产处置得利 38010.00(2)借:营业外支出——非流动资产处置损失 1320.00贷:固定资产清理 1320.00。

第1题、按照账户的用途和结构分类,“固定资产”账户属于(c 存盘账户)。

第2题、用以记录和证明经济业务的发生或完成情况,明确经济责任,并作为记账依据的会计凭证是( A 原始凭证)。

第3题、“限额领料单”按其填制方法属于(b累计凭证)。

第4题、当经济业务只涉及货币资金相互间的收付时,一般填制(b付款凭证)。

第5题、销售商品一批,部分货款已收回并存入银行,另有部分货款尚未收回,应填制(a 收款凭证和转账凭证)。

第6题、下列单据中属于自制原始凭证的是(c工资计算单)。

第7题、明细账从账簿的外表形式上看一般采用(b活页式)账簿。

第8题、在结账以前,如发现账簿记录有文字或数字错误,而记账凭证没错,应采用(a 划线更正法)进行错账更正。

第9题: 记账以后,如发现记账凭证和账簿记录的金额有错误(所记金额小于应记的正确金额),而应借、应贷的会计科目没有错误,应采用(c补充登记法)进行错账更正。

第10题: 对现金清查所采用的基本方法是(a实地盘点法)。

第11题: 清查银行存款所采用的方法一般是(d对账单法)。

第12题: 在实地盘存制下,平时在账簿中对财产物资(a只记增加数,不记减少数)。

第13题: “未达账项”是指单位与银行之间由于结算凭证传递的时间不同而造成的(c 一方已经入账,另一方尚未登记入账的账项)。

第14题: 结算往来款项的清查一般采用(c函证核对法)。

第15题: “待处理财产损溢”是一个(d双重性质的账户)。

第16题: 对财产清查中发现的财产物资盘亏,若属于定额内的自然损耗,应按规定转作(a管理费用)。

第17题: 财产物资的盘存制度有(c永续盘存制d实地盘存制)。

第18题: 下列不属于对外会计报表的是(d产品生产成本表)。

第19题: 下列属于静态报表的是(a资产负债表)。

第20题: 汇总会计报表与单位会计报表是会计报表按照(c编制单位)进行的分类。

第21题: 个别会计报表与合并会计报表是会计报表按照(d会计主体)进行的分类。

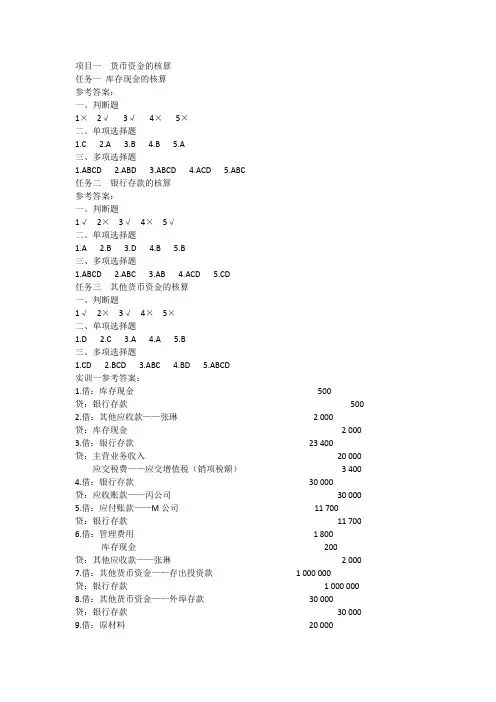

企业财务会计实训(参考答案学习情境1 货币资金业务核算职业判断能力训练一、单项选择题1.A 2.C 3.B 4.C 5.B 6.B 7.C 8.A 9.A 10.B二、多项选择题1. AB2. BC 3. ABCDE 4. ABCD 5. ABD6. AC7. ABCD8. ACD 9. AD 10. BC三、判断题1. √2. ×3. √4. ×5. ×6. √7. √8. √9. √ 10. ×职业实践能力训练一、计算分析题1.借:库存现金 4500贷:其他应收款-张利民 45002.借:库存现金 25600贷:银行存款 256003.借:管理费用 900库存现金 100贷:其他应收款—李大强 10004.借:管理费用—办公费 400贷:库存现金 4005.借:银行存款 1200贷:库存现金 12006.借:应付职工薪酬—工资 25600贷:库存现金 256007.借:待处理财产损溢—待处理流动资产损溢 80贷:库存现金 808.借:其他货币资金—银行本票存款9500贷:银行存款95009.借:原材料8000应交税费—应交增值税(进项税额)1360贷:其他货币资金—银行本票存款936010.借:银行存款19500贷:其他货币资金—银行汇票存款19500二、实务操作题1.记账凭证记字:号2010年 12月1日附件: 2张财务主管:记账:审核:制单:2.记账凭证记字:号2010年12月27日附件: 2 张财务主管:记账:审核:制单:记账凭证记字:号2010年 12月5日附件: 1张财务主管:记账:审核:制单:4.记账凭证记字:号2010年 12月07日附件: 1张财务主管:记账:审核:制单:5.记账凭证记字:号2010年 12月07日附件: 1张财务主管:记账:审核:制单:职业拓展能力训练1.答案:(1)编制甲公司上述业务(1)的会计分录。

①借:银行存款 480贷:营业外收入 480②借:管理费用 360贷:银行存款 360(2)根据编制银行存款余额调节表。

财务会计习题与实训参考答案第一章绪论一、单项选择题1.D 2.D 3.B 4.B 5.A 6.C 7.D 8.B 9.C 10.B 11.C 12.B二、多项选择题1.ABCD 2.BCD 3.AC 4.BCD 5.AD 6.BC 7.ABCD 8.BCD 9.ABD 10.ABC三、判断题1.×2.×3.√4.√5.× 6.√7.×8.×9.√10.√11.√12.×第二章货币资金一、单项选择题1.D2.B3.D4.B5.D6.B7.B8.A9.C 10.B二、多项选择题1.ABC 2.BC 3.ABCD 4.ABD 5.AB 6.BCD 7.ACD 8.AD 9.ABCD 10.ABCD三、判断题1.√2.×3.√4.×5.×6.√7.×8.√9.×10.×实训一1.(1)借:库存现金 2 000贷:银行存款 2 000(2)借:管理费用 1 500贷:库存现金 500其他应收款 1 000(3)借:银行存款8 000贷:应收账款8 000(4)借:原材料30 000应交税费——应交增值税(进项税额) 5 100贷:银行存款 35 100(5)借:库存现金 180 000贷:银行存款 180 000(6)借:应付职工薪酬 180 000贷:库存现金 180 000(7)借:银行存款46 800贷:主营业务收入 40 000应交税费——应交增值税(销项税额)6 800 (8)借:银行存款 6 000贷:其他应收款 6 000 (9)借:其他应收款 800贷:库存现金 800 (10)借:应付职工薪酬 30 000贷:银行存款 30 0002.“库存现金”日记账余额为:1 700元“银行存款”日记账余额为:73 700元实训二1.借:库存现金 150贷:待处理财产损溢 1502.借:待处理财产损溢 150贷:其他应付款 100营业外收入 503.借:待处理财产损溢 605贷:库存现金6054.借:库存现金600管理费用 5贷:待处理财产损溢 605实训三1.银行存款日记账的账面余额为19 117元。

新编财务会计实训参考答案1.借:银行存款 贷:短期借款2.借:财务费用一一 贷:应付利息 2-2,借:财务费用一 贷:应付利息2-3.借:财务费用一 实验二资金核算岗位 400 000.00 ——工行新金分行 利息支出(400 000X28X5. 58%4-360) 1 736. 00 一工行新金分行 利息支出(400 000X28X5. 58%4-360) 1 一工行新金分行 利息支出(400 000X34X5. 58%4-360) 2 736. 00 108. 00 3.借: 4.借: 5.借: 贷:应付利息 短期借款一一 应付利息一一 贷:银行存款 银行存款 贷:财务费用 银行存款 贷:长期借款 ——工行新金分行 工行新金分行 工行新金分行400 5120 400 000. 00736. 00 736. 00 108. 00000. 00 580. 00 664. 20000.00405 580. 00664. 20 6-1.借:在建工程一贷:应付利息 6-2.借:在建工程一 财务费用一一贷:应付利息 6-3.借:财务费用一 贷:应付利息7.借:长期借款一一财务费用一一 应付利息一一 贷:银行存款 一一建行新金分行一一本金 一车间建设工程 ——建行新金分行 一车间建设工程 利息支出 一一建行新金分行 一利息支出 ——建行新金分行 建行新金分行一一本金 利息支出 建行新金分行 120000. 00 913. 00 942. 00 3 942. 00 7 884. 00 120 000. 00 1 971.00 21 681.00143913. 00884.00 884. 00652. 008-1.借: 8-2.借: 9-1.借: 9-2.借: 银行存款 贷:应付债券 在建工程一一 贷:银行存款 财务费用一一 贷:银行存款 财务费用一一 贷:银行存款 ——数控车床购建工程债券 数控车床购建工程 10 000 000. 00 债券面值10 000. 00000 000.00 120 120 000.00 手续费 手续费 20 340. 00000. 00 10-L 借:财务费用——利息支出(10 000 000X6%4-12Xl) 50 000. 00 在建工程——数控车床购建工程(10 000 000X6%+12X11) 550 贷:应付债券一应计利息 20 340. 00 000.00 000. 00 600 000. 0010-2.借:在建工程——数控车床购建工程(10 000 000X6%) 600 000. 00 贷:应付债券一应计利息 10-3. fg :财务费用——利息支出(10 000 000X6%)600 000. 00 600 000. 0066 000. 0012 060. 00贷:应付债券一应计利息11.借:应付债券一一周转资金债券一一债券面值应付债券一一数控车床购建工程一一应计利息 贷:银行存款12-1. fg :银行存款应付债券一一新产品研发债券一一利息调整 贷:应付债券一一新产品研发债券一一面值12-2.实际利率=8. 554%12-3. fS :研发支出一一费用化支出贷:应付债券一一新产品研发债券一一利息调整应付利息一一建行新金分行12-4.借:研发支出一一资本化支出贷:应付债券一一新产品研发债券一一利息调整应付利息一一建行新金分行12-5,借:财务费用一一利息支出贷:应付债券一一新产品研发债券一一利息调整应付利息一一建行新金分行12-6.借:财务费用一一利息支出贷:应付债券一一新产品研发债券一一利息调整应付利息一一建行新金分行12-7.®:财务费用一一利息支出贷:应付债券一一新产品研发债券一一利息调整应付利息一一建行新金分行13-1.借:银行存款贷:应付债券一一周转资金债券一一面值应付债券一一周转资金债券一一利息调整13-2.实际利率=4. 984%13-3. fS :财务费用一一利息支出应付债券一一周转资金债券一一利息调整 贷:应付债券一应计利息13-4.借:财务费用一一利息支出应付债券一一周转资金债券一一利息调整 贷:应付债券一应计利息13-5. fS :财务费用一一利息支出应付债券一一周转资金债券一一利息调整 贷:应付债券一应计利息实验三存货核算岗位L 借:材料采购一一生铁应交税费一一应交增值税一一进项税额 贷:预付账款一一武山钢铁厂1-2.借:原材料一一原材料及主要材料一一生铁贷:材料采购一一生铁材料成本差异一一原材料成本差异600 000. 00 10 000 000. 00 1 800 000. 00 11 800 000. 00900 000. 00 100 000. 00 1 000 000. 0076 986. 0016 986. 00 60 000. 0078 438. 9818 438. 98 60 000. 0080 016. 2520 016. 25 60 000. 0081 728. 4421 728. 4460 000. 0082 830. 3322 830. 33 60 000. 00510 000. 00500 000.00 10 000. 0025 418.404 581.6030 000. 00 25 190. 05 4 809. 9530 000. 00 29 391.55 63 000. 00 10 710. 0073 710. 0063 000. 00 3 000. 002-1.借:材料采购一一油漆66 000. 0012 060. 00应交税费一一应交增值税一一进项税额 贷:银行存款2-2.借:原材料一一辅助材料一一油漆 材料成本差异一一原材料成本差异 贷:材料采购一一油漆 3-1.借:材料采购——生铁 应交税费一一应交增值税一一进项税额 贷:银行存款 3-2.借:原材料一一原材料及主要材料一一生铁 2 050. 2012 000. 0060. 00120 000. 00 20 400. 00132 000. 00贷:材料采购一一生铁 材料成本差异一- 4.借:生产成本一一生产成本-一 贷:原材料一 5T.借:材料采购一 应交税费一- 贷:银行存款5-2.借:原材料一一 贷:材料采购 基本生产- -基本生产 原材料成本差异 -一铸造车间一一 ——铸造车间一 -原材料及主要材料一一-焦炭应交增值税一一进项税额 一车床 一铳床 生铁11 000. 00 11000. 00 920. 00 176. 40 燃料材料成本差异- 6.借:原材料一一配件 一一焦碳 焦炭-原材料成本差异一变速总成52 930. 00050.00 应交税费一一 贷:银行存款7T •借:制造费用一 贷:原材料一 7-2.借:生产成本一 贷:原材料一 7-3.借:生产成本一 生产成本-一 贷:原材料一 7-4.借:生产成本一 贷:原材料一 7-5.借:生产成本一 贷:原材料一 7-6.借:生产成本一 贷:原材料一 应交增值税一一进项税额-机加工车间-辅助材料一一润滑剂- 基本生产成本一一装配车间- 辅助材料一一油漆- 基本生产成本一一铸造车间基本生产成本一一铸造车间--燃料一一焦炭铳床一车床 铳床 辅助生产成本一一机修车间原材料及主要材料一一圆钢基本生产成本一一机加工车间一一车床原材料及主要材料一一圆钢基本生产成本一一装配车间一一铳床辅助材料一一油漆 848.50 240. 00 360. 00 910. 00 190. 00 700. 00 56. 00 500. 007-7.借:生产成本——基本生产成本——铸造车间——车床11 200. 00 生产成本一一基本生产成本一一机加工车间一一铳床14 000. 00 贷:原材料一一原材料及主要材料一一圆钢 7-8.借:生产成本一一辅助生产成本一一机修车间 4 340. 00 贷:原材料一一原材料及主要材料一一圆钢 7-9.借:生产成本——基本生产成本——铸造车间——车床 3 300. 00 贷:原材料一一原材料及主要材料一一生铁 8.借:材料采购一一煤14 991. 3514 110. 2012 060. 00140 400. 00120 000. 00 12 000. 0022 000. 008 096. 40 6 920. 0010. 0060 898. 50240. 00 3 360. 002 100. 00 700. 00 56. 00 500. 0025 200. 00 4 340. 00 3 300. 00贷:银行存款9.借:原材料一一配件一一向心推力轴承应交税费一一应交增值税一一进项税额贷:银行存款10.借:原材料一一燃料一一煤其他应收款一一铁路局材料成本差异一一原材料成本差异贷:材料采购一一煤11-1.借:银行存款贷:其他业务收入一一销售材料应交税费一一应交增值税-11-2.借:其他业务成本一一销售材料贷:原材料-一12-1.借:生产成本——生产成本一一贷:原材料一-12-2.借:生产成本——生产成本——贷:原材料--13T.借:销售费用一一贷:原材料一-13-2.借:在建工程——贷:原材料-一应交税费13-3.借:管理费用一贷:原材料-13-4.借:生产成本一贷:原材料-13-5.借:制造费用一贷:原材料-13-6.借:制造费用一贷:原材料-14.借:委托加工物资贷:原材料-15.借:生产成本——贷:原材料-原材料一一16.借:委托加工物资——加工费应交税费一一应交增值税一一进项税额贷:银行存款17.借:原材料一一原材料及主要材料一一圆钢贷:应付账款一一暂估入账18.原材料成本差异率36 100. 006 137. 0013 440. 00900. 00651. 35638. 00销项税额400. 00 -原材料及主要材料一一圆钢基本生产成本一一装配车间一一铳床基本生产成本一一装配车间一一车床-外购件一一标准件基本生产成本一一装配车间一一铳床基本生产成本一一装配车间一一车床4527500. 00300. 00300.00-外购件包装费-外购件材料电气元件包装物-原材料及主要材料一—应交增值税一- 维修-原材料及主要材料_一圆钢进项税额转出机物料基本生产成本——机加工车间——车床圆钢圆钢圆钢圆钢69180. 00375. 10140. 00400. 00140. 0070. 00 340. 00 680. 00-原材料及主要材料一-机加工车间一一机物料-原材料及主要材料一-装配车间一一机物料-原材料及主要材料--一螺栓一一材料费-原材料及主要材料一-装配车间一一铳床——外购配件一一向心推力轴承外购配件一一变速总成56 300. 0051.00000. 0014 991. 3542 237. 0014 991.351 400. 00238. 001 400. 0072 800. 0010 800. 00180. 002 030. 00345. 10140. 001 400. 00140. 0070. 004 340. 0028 040. 0041 640. 00351.0056 000. 00-1. 23%周转材料成本差异率19.借:生产成本——基本生产成本——铸造车间——车床-324. 84生产成本——基本生产成本——铸造车间——铳床T49. 94生产成本——基本生产成本——机加工车间——车床-17.91生产成本一一基本生产成本一一机加工车间一一铳床T72.20生产成本一一基本生产成本一一装配车间一一车床-382. 28生产成本一一基本生产成本一一装配车间一一铳床-684. 62生产成本一一辅助生产成本一一机修车间制造费用一一机加工车间一一材料制造费用一一装配车间一一材料在建工程管理费用一一材料销售费用一一包装费委托加工物资一一自制零件一一螺栓其他业务成本一一销售材料贷:材料成本差异一一原材料成本差异20T.借:制造费用一一铸造车间一一摊销制造费用一一装配车间一一摊销制造费用一一机修车间一一摊销贷:周转材料一一在库一一千分表周转材料一一在库一一磅秤材料成本差异一一周转材料成本差异20-2.借:制造费用一一机加工车间一一摊销贷:周转材料一一在库一一刃具材料成本差异一一周转材料成本差异20-3.借:周转材料一一在用一一工作服贷:周转材料一一在库一一工作服材料成本差异一一周转材料成本差异20-4. fS:制造费用一机加工车间-摊销制造费用一装配车间-摊销贷:周转材料一一摊销一一工作服20-5.借:周转材料一一在用一一工作鞋贷:周转材料一一在库一一工作鞋材料成本差异一一周转材料成本差异20-6.借:制造费用一铸造车间一一摊销制造费用一装配车间一一摊销贷:周转材料一一摊销一一工作鞋21.借:原材料一一自制零件一一螺栓贷:委托加工物资一一自制零件一一螺栓材料成本差异一一自制零件成本差异22.借:库存商品一一车床库存商品---- 铳床贷:生产成本23.借:主营业务成本一一车床主营业务成本一一铳床-61.99-4. 67-0. 86-24. 97-1.72-2.21-53. 38-17.22-1 898. 82473. 84888. 45888. 451 500. 00400. 00350. 74497. 53420. 0077. 535 182. 634 375. 00807. 63370. 192 221. 132 591. 324 548. 863 840. 00708. 862 132. 28142. 152 274. 436 000. 004 586. 621 413. 381 091 762. 501 139 868. 10157 888.2035 000. 00累计折旧贷:固定资产一一不需用贷:库存商品一一车床库存商品一一铳床24T.借:原材料一一原材料及主要材料一一生铁 贷:待处理财产损溢一一待处理流动资产损溢 材料成本差异一一原材料成本差异 24-2.借:待处理财产损溢一一待处理流动资产损溢 贷:管理费用一一材料费 24-3.借:待处理财产损溢一一待处理流动资产损溢 贷:周转材料一一在库一一刃具 材料成本差异一一周转材料成本差异应交税费——应交增值税 24-4.借:其他应收款一一刘保管员 贷:待处理财产损溢一一待处理流动资产损溢25.生铁 330. 00323. 83188. 50188. 50183139 868. 10 157 888. 20325. 94 4. 06323. 83140. 00 25. 84 28. 19188. 50700. 00 钢板 圆钢 油漆 润滑油 外购件 焦碳原煤 柴油 自制零件 向心推力轴承 WX 变速总成 千分表 磅秤 电子称 刃具 工作服 工作鞋 车床 铳床合计 26 .借:资产减值损失 6 751.03贷:存货跌价准备一一生铁跌价准备 存货跌价准备一一刃具跌价准备 27 .略 实验四 固定资产核算岗位10 500. 00 63 084. 00 8 140. 00 160. 00 69 200. 00 5 530. 00 14 220. 00175. 00 6 000. 00 21 660. 00 31 230. 00 6 000. 00 400. 00 2 250. 00 5 740. 00 8 125. 00 7 200. 00 911 894. 40 631 552. 80 1 986 431.206 101.43 649. 601.借:固定资产一一汽车 贷:银行存款27.借:固定资产清理一一车床清理93 600. 0027 000. 0093 600. 008 000. 0036 000. 002-2.借:银行存款贷:固定资产清理一一车床清理2-3.借:固定资产清理一一车床清理贷:营业外收入一一处置非流动资产利得3.借:在建工程一一仓库建设工程贷:银行存款4.借:管理费用一一修理费贷:银行存款5.借:固定资产清理一一锅炉清理累计折旧贷:固定资产一一锅炉6.借:固定资产清理一一锅炉清理贷:库存现金7-1.借:库存现金贷:固定资产清理一一锅炉清理7-2.借:营业外支出一一非流动资产处置损失贷:固定资产清理一一锅炉清理8.借:固定资产一一起重机贷:实收资本一一兰海实业公司9-1.借:固定资产一一台钻贷:以前年度损益调整9-2.借:以前年度损益调整贷:应交税费一一应交所得税9-3.借:以前年度损益调整贷:利润分配一一未分配利润9-4.借:利润分配一一未分配利润贷:盈余公积9-5.借:待处理财产损溢一一待处理固定资产损溢累计折旧贷:固定资产一一砂轮机9-6.借:营业外支出一一盘亏损失贷:待处理财产损溢一一待处理固定资产损溢10.借:在建工程一一锅炉安装工程贷:银行存款11T.借:固定资产一一出租贷:固定资产一一不需用11-2.借:银行存款贷:其他业务收入一一出租固定资产租金收入H-3Jg:营业税金及附加贷:应交税费一一营业税30 000. 0030 000. 003 000. 003 000. 0085 000. 0085 000. 00 24 600. 0024 600. 001 200. 0051 800.0053 000. 00210. 00210. 00 500. 00500. 00 910. 00910. 0085 000. 0085 000. 00 340 000. 00340 000. 00 112 200.00112 200. 00 227 800. 00227 800. 0022 780. 0022 780. 001 300. 001 700. 003000. 00 1300. 001 300. 00134 550. 00134 550. 00 128 000. 00128 000. 00 2000. 002 000. 00100. 00100. 0040 000. 0011-4.借:其他业务成本一一出租固定资产折旧贷:累计折旧12.借:资产减值损失一一固定资产减值损失贷:固定资产减值准备41 000. 0013-1.借:在建工程一一锅炉安装工程贷:生产成本一一辅助生产成本一一机修车间13-2.借:固定资产一一锅炉贷:在建工程一一锅炉安装工程14 .借:固定资产一一汽车贷:营业外收入一一捐赠利得15 .借:生产成本一一辅助生产成本制造费用一一折旧 管理费用一一折旧 贷:累计折旧16-1.®:固定资产一一数控车床贷:主营业务收入一一铳床应交税费一一应交增值税 银行存款16-2.借:主营业务成本一一铳床存货跌价准备贷:库存商品一一铳床17T.借:投资性房地产一一厂房一一成本累计折旧公允价值变动损益一一投资性房地产 贷:固定资产一一厂房17-2.借:银行存款贷:其他业务收入一一出租固定资产租金收入 40 000. 0018.借:固定资产一一数控加工中心 912 600. 00 未确认融资费用一一数控加工中心设备款 257 400. 00贷:长期应付款一一山东淄博昌盛机器厂 1 170 000. 00实验五应付职工薪酬核算岗位 17.借:管理费用一一职工福利 贷:应付职工薪酬一一非货币性福利 1-2.借:应付职工薪酬一一非货币性福利 贷:库存现金 2-1.借:管理费用一一职工福利 贷:应付职工薪酬一一非货币性福利 2-2.借:应付职工薪酬一一非货币性福利 贷:银行存款 3-1.借:应付职工薪酬一一职工教育费 贷:银行存款 315. 04315. 04 1 200. 00 1 200. 00 1 913.00315. 04 315. 04 1 200. 00 1 200. 00 1 913. 004 .应付职工薪酬19 155. 16;实付职工薪酬15 104. 18o 5 .应付职工薪酬72 752. 16; 实付职工薪酬57 348. 83o 6 .应付职工薪酬316 370. 16; 实付职工薪酬249 499. 05. 7.借:生产成本一一基本生产成本一一铸造车间一一车床26 320. 004 700. 004 700. 00139 250. 00139 250. 00112 320. 00112 320. 004 700. 00 4 9700. 00 37 700. 0092 100. 00294 800. 00250 000. 00 42 500. 00 2 300. 00250 000. 00 50 000. 00300 000. 00480 000. 00 400 000. 00 120 000. 00 40 000. 008-2.借:生产成本一 一基本生产成本一 一铸造车间-- 一车床526. 40 生产成本一 一基本生产成本一 一铸造车间一- -铳床225. 32 生产成本一 一基本生产成本一 一机加工车间- _一车床 1 124. 04 生产成本一 一基本生产成本一 一机加工车间- __铳床 232. 98 生产成本一 一基本生产成本一 一装配车间一- -车床 522. 00 生产成本一 一基本生产成本一 一装配车间一一 -铳床348. 54 生产成本 一辅助生产成本一 一机修车间365. 96生产成本一 一辅助生产成本一 一供气车间435. 56 制造费用一 一铸造车间122.10生产成本一 一基本生产成本一 一铸造车间-- -铳床 11 266. 00 生产成本一 一基本生产成本一 一机加工车间一 -一车床 56 202. 00 生产成本一 一基本生产成本一 一机加工车间- -一铳床 11 649. 16 生产成本一 一基本生产成本一 一装配车间-一 -车床 26 100. 00 生产成本一 一基本生产成本一 一装配车间一一 -铳床 17 427. 00 生产成本一 一辅助生产成本一 一机修车间18 298. 00 生产成本一 一辅助生产成本一 —供气车间21 778. 00制造费用一 一铸造车间6 105. 00 制造费用一 一机加工车间4 901.00制造费用一 一装配车间5 840. 00 制造费用一 一机修车间4 177. 00制造费用一 一供气车间4 147. 00 销售费用19 140. 00管理费用83 120. 00贷:应付职工薪酬一一工资生产成本一 一基本生产成本一 一铸造车间-一 -车床1 842. 40 生产成本一 一基本生产成本一 一铸造车间-- -铳床788. 62 生产成本一 一基本生产成本一 一机加工车间- _一车床 3 934. 14生产成本一 ■一基本生产成本一 一机加工车间- __铳床815.44 生产成本一 一基本生产成本一 一装配车间一- 一车床 1 827. 00 生产成本一 一基本生产成本一 一装配车间一 一铳床1 219. 89 生产成本一 一辅助生产成本一 一机修车间1 280. 86 生产成本一 一辅助生产成本一 一供气车间1 524. 46制造费用一 一铸造车间427. 35 制造费用一 一机加工车间343. 07制造费用一 一装配车间408. 80 制造费用一机修车间292. 39制造费用一 一供气车间290. 29 销售费用1 339. 80 管理费用5 811.40316 370. 168-1.借: 贷:应付职工薪酬一一社会保险费一医疗保险费22 145.91制造费用一一机加工车间98.02制造费用一一装配车间116.80制造费用一一机修车间83.54制造费用一一供气车间82.94销售费用382.80管理费用 1 660. 40贷:应付职工薪酬一一社会保险费一一失业保险费8-3.借: 生产成本一一基本生产成本一一铸造车间一一车床 6 711.60 生产成本一一基本生产成本一•一铸造车间一- 一铳床 2 872. 83生产成本一一基本生产成本一一机加工车间- ——车床14 331.51生产成本一一基本生产成本一一机加工车间- ——铳床 2 970. 54生产成本一一基本生产成本一—装配车间一一车床 6 655. 50生产成本一一基本生产成本一-一装配车间一- -铳床 4 443. 89生产成本一一辅助生产成本一一机修车间 4 665. 99生产成本一一辅助生产成本一一供气车间 5 553. 39制造费用一一铸造车间 1 556. 78制造费用一一机加工车间 1 249. 76制造费用一一装配车间 1 489. 20制造费用一一机修车间 1 065. 14制造费用一一供气车间 1 057. 49销售费用 4 880. 70管理费用 2 1170. 11贷:应付职工薪酬一一社会保险费一一养老保险费80 8-4.借: 生产成本一一基本生产成本一一铸造车间-- 一车床263. 20生产成本一一一基本生产成本一•一铸造车间一一-铳床112. 66生产成本一一基本生产成本一一机加工车间一——车床562. 02 生产成本一•一基本生产成本一•一机加工车间一-一铳床116. 49生产成本一一一基本生产成本一•一装配车间一一一车床261.00生产成本一一基本生产成本一一装配车间-一-铳床174.27生产成本一一辅助生产成本一一机修车间182. 98生产成本一一辅助生产成本一一供气车间217. 78制造费用一一铸造车间61.05制造费用一一机加工车间49.01制造费用一一装配车间58. 40制造费用一一机修车间41.77制造费用一一供气车间41.47销售费用191.40管理费用830. 20 贷:应付职工薪酬一一社会保险费一一工伤保险费 3674.43163.706 327. 408-5.借:生产成本一一基本生产成本一一铸造车间-一一车床210. 56 生产成本一一基本生产成本一一铸造车间一- -铳床90. 13生产成本一一基本生产成本一一机加工车间- ——车床449. 62生产成本一一基本生产成本一一机加工车间- __铳床93. 19生产成本一一基本生产成本一一装配车间一- 一车床208. 80生产成本一一基本生产成本一一装配车间一- -铳床139. 42生产成本一一辅助生产成本一一机修车间146. 38生产成本一辅助生产成本一一供气车间174. 22制造费用一一铸造车间48. 84制造费用一一机加工车间39.21制造费用一一装配车间46. 72制造费用一一机修车间33. 42制造费用一一供气车间33. 18销售费用153. 12管理费用664. 16贷:应付职工薪酬一一社会保险费一一生育保险费 2 530. 978-6.借:生产成本——基本生产成本——铸造车间——车床 2 632. 00生产成本一一基本生产成本一一铸造车间一一铳床 1 126. 60生产成本——基本生产成本——机加工车间——车床 5 620. 20生产成本——基本生产成本——机加工车间——铳床 1 164. 92生产成本一一基本生产成本一一装配车间一一车床 2 610. 00生产成本一一基本生产成本一一装配车间一一铳床 1 742. 70生产成本——辅助生产成本——机修车间 1 829.80生产成本——辅助生产成本——供气车间 2 177.80制造费用——铸造车间610.50制造费用——机加工车间490.10制造费用一一装配车间584.00制造费用一一机修车间417.70制造费用一供气车间414.70销售费用 1 914.00管理费用8 302.00贷:应付职工薪酬一一住房公积金31 637. 028-7.借:生产成本一一基本生产成本一一铸造车间一一车床526. 40 生产成本一一基本生产成本一铸造车间-- -铳床225. 32生产成本一一基本生产成本一一机加工车间- ——车床 1 124. 04生产成本一一基本生产成本一一机加工车间- __铳床232. 98生产成本一一基本生产成本一一装配车间一一一车床522. 00生产成本一一基本生产成本一一装配车间一- -铳床348. 54生产成本一一辅助生产成本一一机修车间365. 96生产成本一辅助生产成本一一供气车间435. 56制造费用一一铸造车间 制造费用一一机加工车间 制造费用一一装配车间 制造费用一一机修车间 制造费用一一供气车间 销售费用 管理费用贷:应付职工薪酬一一工会经费122. 10 98. 02 116. 80 83. 54 82. 94 382. 80 660. 40 6 327. 408-8.借:生产成本一 一基本生产成本一 一铸造车间-- 一车床394. 80 生产成本一 一基本生产成本一 一铸造车间一- -铳床 168. 99 生产成本一 一基本生产成本一 一机加工车间- ——车床 843. 03 生产成本一 一基本生产成本一 一机加工车间- __铳床 174. 74 生产成本一 一基本生产成本一装配车间一- 一车床391.50生产成本一 一基本生产成本一 一装配车间一- -铳床 261.41 生产成本一 一辅助生产成本一 一机修车间274. 47 生产成本一 一辅助生产成本一 一供气车间326. 67制造费用一 一铸造车间91. 58制造费用一 一机加工车间73. 52 制造费用一 一装配车间87. 60制造费用一机修车间62. 66 制造费用一 一供气车间62.21 销售费用287. 10 管理费用1 245.31贷:应付职工薪酬一一职工教育费2 530. 969.借:应付职工薪酬一一工会经费 10.借: 11.借: 12.借: 13. ft :贷:银行存款 应付职工薪酬一 应付职工薪酬 应付职工薪酬 应付职工薪酬 应付职工薪酬 贷:银行存款 应付职工薪酬一 贷:银行存款 应付职工薪酬一 贷:银行存款 应付职工薪酬一 贷:银行存款 社会保险费一一失业保险费 一社会保险费一一养老保险费 一社会保险费一一医疗保险费 一社会保险费一一工伤保险费 一社会保险费一一生育保险费个人所得税住房公积金 工资14T.借:管理费用 贷:应付职工薪酬一一辞退福利 14-2借:应付职工薪酬一一辞退福利 贷:银行存款9 488. 02 105 28 3 2 984. 04 473.31163. 70 530. 97436. 5763 273. 93249 499. 0516 642. 3216 642. 324 745. 592 530. 96149 640. 04436. 5763 273. 93249 499. 05 16 642. 32 16 642. 3215 .借:应付职工薪酬——职工福利7 020. 00贷:银行存款716 .借:应付职工薪酬一一非货币性福利 69 966. 00贷:银行存款6917 .借:应付职工薪酬一一工会经费 3 796. 44贷:银行存款318 .借:应付职工薪酬——职工福利 19 656. 00贷:银行存款1919.借:生产成本一一基本生产成本一一铸造车间一一车床4 130. 00生产成本一 一基本生产成本一 一铸造车间一 -铳床 7 847. 00 生产成本一 一基本生产成本一 一机加工车间- _一车床 11 564. 00生产成本一 一基本生产成本一 一机加工车间- ——铳床 9 086. 00 生产成本一 一基本生产成本一 一装配车间一- -车床 8 260. 00 生产成本一 一基本生产成本一 一装配车间一 一铳床 5 369. 00生产成本——辅助生产成本——机修车间 生产成本一一辅助生产成本一一供气车间 制造费用一一铸造车间 制造费用一一机加工车间 制造费用一一装配车间制造费用一一机修车间 制造费用一一供气车间 销售费用管理费用一一福利 管理费用一一福利贷:应付职工薪酬一一职工福利应付职工薪酬一一非货币性福利020. 00966. 00 796. 445 782. 00 7 434. 00 2 065. 002 065. 00 2 065. 001 239. 00 1 239. 00 4 130. 00 23 128. 00 1 239. 0026 69500 000. 00500400 000. 00400200 000. 00200 000. 0040050 000. 00 25 000. 00676. 00 966. 00 000. 00 000. 00 000. 00 000. 00 000. 00实验六资本金核算岗位1.借:固定资产贷:股本2.借:银行存款贷:股本3.借:资本公积一一其他资本公积盈余公积一一法定盈余公积贷:股本4.借:利润分配一一提取法定盈余公积利润分配一一提取任意盈余公积贷:盈余公积一一法定盈余公积盈余公积一一任意盈余公积5 .借:盈余公积一一法定盈余公积贷:利润分配一一盈余公积补亏实验八往来核算岗位1 .借:库存现金贷:其他应收款一一王立民 2 .借:库存现金贷:其他应付款一一王晓 3 .借:预付账款一一华西服装厂贷:银行存款4 .借:预付账款一一新金矿业集团有限责任公司供电部贷:银行存款5 .借:应付账款一一营口钢铁厂贷:银行存款6 .借:应收票据一一丹东汽车厂贷:应收账款一一丹东汽车厂 7 .借:周转材料贷:预付账款一一华西服装厂 银行存款8 .借:其他应收款一一新金啤酒厂贷:银行存款97.借:银行存款贷:长期应收款一一新金市宏达机械厂9-2.借:未实现融资收益贷:财务费用10 .借:银行存款贷:应收账款一一海滨拖拉机厂11 .借:物资采购一一煤应交税费一一应交增值税一一进项税额 贷:应付账款一一新金市燃料公司12 .借:其他应付款一一新金市红星公司贷:银行存款13 .借:预付账款一一新金矿业集团有限责任公司供电部贷:银行存款14-1JS :生产成本一一基本生产成本一一铸造车间一一车床35 036.64 生产成本一- -基本生产成本一- 一铸造车间一- -铳床 17 518.32生产成本一- -基本生产成本一- 一机加工车间- ——车床 26 277.48 生产成本-- -基本生产成本一- 一机加工车间- 一一铳床 14 014.66 生产成本一- -基本生产成本一- -装配车间一- 一车床 17 518.32 生产成本一- -基本生产成本一- -装配车间一- -铳床8 759.16 生产成本一- -辅助生产成本一- -机修车间8 759.16生产成本- ―一辅助生产成本- --供气车间35 036.64制造费用- --铸造车间1 751.83200 000. 001 000. 00200. 0015 000. 00200 000. 0023 400. 00386 100. 0023 400. 00600. 0030 000. 007 720. 00129 090. 001 150. 00 149. 501 800. 00200 000. 001 000. 00200. 0015 000. 00200 000. 0023 400. 00386 100. 0015 000. 00 8 400. 00600. 0030 0000.007 720. 00129 090. 001 299. 501 800. 00。

财务会计实训教程答案1. 介绍本文档为《财务会计实训教程》的答案部分,旨在帮助学生更好地完成财务会计实践任务。

通过本实训教程的实践操作,学生将能够掌握财务会计中的基本概念、方法和技巧,为将来的职业发展奠定坚实的基础。

2. 实训一:会计科目的分析与设定2.1 问题一问题:根据以下业务情况,请列出受影响的会计科目。

业务情况: 1. 公司购买了一台新的办公电脑,并用公司账户付款。

2. 公司向供应商购买了办公用品,并签订了合同并预付款项。

3. 公司支付给员工的工资。

答案: 1. 会计科目:固定资产 - 办公设备;银行存款。

2. 会计科目:库存 - 办公用品;应付账款;预付账款。

3. 会计科目:工资支出;银行存款。

2.2 问题二问题:根据以下业务情况,请为每个会计科目设定适当的账户。

业务情况: 1. 公司购买了一台新的办公电脑。

2. 公司向供应商购买了办公用品,并签订了合同并预付款项。

3. 公司支付给员工的工资。

答案: 1. 固定资产 - 办公设备账户。

2. 库存 - 办公用品账户;应付账款账户;预付账款账户。

3. 工资支出账户。

3. 实训二:会计凭证的填制与分录3.1 问题一问题:根据以下业务情况,请填写相应的会计凭证。

业务情况: 1. 公司购买办公用品并用现金支付了。

2. 公司购买了一台新的机器设备,并以银行转账的方式支付了金额。

3. 公司向供应商订购了货物,并以应付账款的方式支付了。

答案: 1. 会计凭证:日期:20xx年xx月xx日科目借方:办公用品科目贷方:现金金额:X2.会计凭证:日期:20xx年xx月xx日科目借方:机器设备科目贷方:银行存款金额:X3.会计凭证:日期:20xx年xx月xx日科目借方:应付账款科目贷方:银行存款金额:X3.2 问题二问题:根据以下业务情况,请记录相应的分录。

业务情况: 1. 公司向客户出售商品并收到了现金。

2. 公司向客户出售商品,并使用信用卡进行收款。