价值链分析与管理会计29页PPT

- 格式:ppt

- 大小:4.43 MB

- 文档页数:29

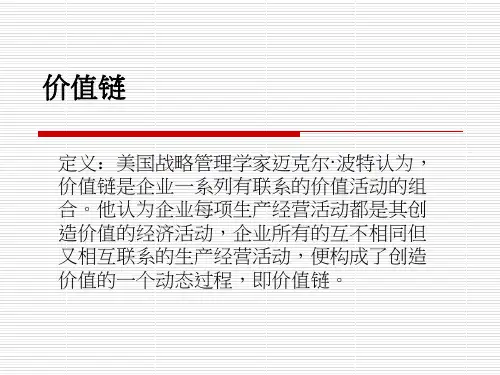

价值链分析与管理会计第二章价值链分析与管理会计的构架第一节价值链的概念价值链”这一概念由迈克尔·波特波特(MichaelPorter)于“价值链”这一概念由迈克尔波特于1985年提出,他将一个企业的经营活动分解为若干战年提出,年提出略性相关的价值活动,每一种价值活动都会对企业的略性相关的价值活动,相对成本地位产生影响,相对成本地位产生影响,并成为企业采取差异化战略的基础。

的基础。

三茅培训商城HR的借力成长通道:三茅培训商城HR的借力成长通道:一、企业内部价值链(一)波特的观点企业基本职能活动人力资源管理技术开发采购内部后勤生产经营外部后勤营销服务三茅培训商城HR的借力成长通道:(二)在波特思想基础上企业内部价值链概念的发展企业被看作是服务于顾客需要而设计的一系列“作业”的集合体,企业被看作是服务于顾客需要而设计的一系列“作业”的集合体,这些作业形成一个有机关联的“作业链”按照ABC的原理,产的原理,这些作业形成一个有机关联的“作业链”。

按照的原理品消耗作业,作业消耗资源,而作业的产出又形成一定的价值,品消耗作业,作业消耗资源,而作业的产出又形成一定的价值,这些价值量依次转移到下一个作业,这些价值量依次转移到下一个作业,直到最终把产品提供给企业外部的顾客以满足他们的需要。

外部的顾客以满足他们的需要。

企业最终产品是全部作业的集合同时也是全部作业价值的体现,同时也是全部作业价值的体现,企业作业的推移也表现为产品的价值在企业内部的逐步积累和转移,价值在企业内部的逐步积累和转移,所以作业链的形成也表现为企业的价值链的形成。

企业的价值链的形成。

三茅培训商城HR的借力成长通道:(三)基于管理会计重新思考的价值链观点1、企业的基本职能活动、企业的基本职能活动,企业的基本职能活动,是指企业履行基本管理职能的各种活动,包括企业的总体管理、计划、财务管理、种活动,包括企业的总体管理、计划、财务管理、会计核算、法律管理等诸多方面的活动。