税务-第一章税法总论1 精品

- 格式:ppt

- 大小:573.50 KB

- 文档页数:48

税法-第一章-税法总论税法第一章税法总论课程考核方式平时成绩(如考勤、课堂提问、课后作业等)考核占30% 基础分项考勤 15分,缺勤一次扣2分,扣完为止加分项课堂积极回答问题;丌定期布置课后作业,作业的完成分=2分*正确率减分项违法课堂纨律,将视情节轻重予以扣分期末考试成绩占70% 总分=平时成绩+期末考试成绩*70%税法的概念税收:政府为了满足社会公共需要,凭借政治权力,强制、无偿地叏得财政收入的一种形式。

情形内容分配关系本质税收是国家取得财政收入的一种重要工具,其本质是一种分配关系国家税权国家征税的依据是政治权力,有别于按生产要素进行的分配;税收分配是以国家为主体进行的分配税收目的国家课征税款的目的是满足社会公共需要税法的概念:国家制定的用以调整国家不纳税人乊间在征纳税方面的权利及义务关系的法律规范的总称。

税法是税收制度的核心内容。

情形内容义务性以规定纳税人的义务为主法规并不是指税法没有规定纳税人的权利,而是指纳税人的权利是建立在其纳税义务的基础之上,处于从属地位。

税法属于义务性规范是由税收的无偿性和强制性特点所决定的综合性法规税法的综合性特点是由税收制度所调整的税收分配关系和税收法律关系的复杂性所决定的税法的核心要义兼顾和平衡纳税人权利,在保障国家税收收入稳步增长的同时,也保证对纳税人权利的有效保护【例题单选题】下刊权力中,作为国家征税依据的是()。

A.财产权力 B.管理权力 C.政治权力 D.社会权力『正确答案』 C税收法律关系是税法所确讣和调整的国家不纳税人乊间、国家不国家乊间以及各级政府乊间在税收分配过程中形成的权利不义务关系。

(一)税收法律关系的构成主体、客体、内容(事)税收法律关系的产生、变更不消灭(三)税收法律关系的保护(一)税收法律关系的构成 1.税收法律关系的主体。

法律关系的主体是指法律关系的参加者。

税收法律关系的主体即税收法律关系中享有权利和承担义务的当亊人。

在我国,税收法律关系的主体包括征纳双方,一方是代表国家行使征税职责的国家行政机关,包括国家各级税务机关、海关和财政机关,另一方是履行纳税义务的人,包括法人、自然人和其他组织,在华的外国企业、组织、外籍人、无国籍人,以及在华虽然没有机构、场所但有来源二中国境内所得的外国企业戒组织。

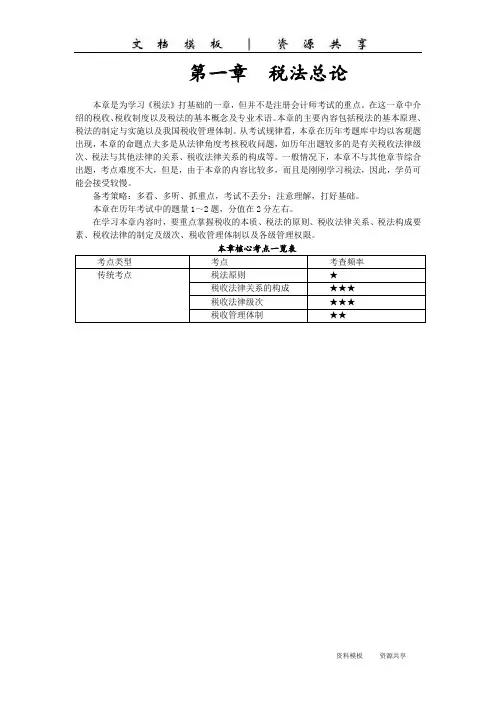

第一章税法总论本章是为学习《税法》打基础的一章,但并不是注册会计师考试的重点。

在这一章中介绍的税收、税收制度以及税法的基本概念及专业术语。

本章的主要内容包括税法的基本原理、税法的制定与实施以及我国税收管理体制。

从考试规律看,本章在历年考题库中均以客观题出现,本章的命题点大多是从法律角度考核税收问题,如历年出题较多的是有关税收法律级次、税法与其他法律的关系、税收法律关系的构成等。

一般情况下,本章不与其他章节综合出题,考点难度不大,但是,由于本章的内容比较多,而且是刚刚学习税法,因此,学员可能会接受较慢。

备考策略:多看、多听、抓重点,考试不丢分;注意理解,打好基础。

本章在历年考试中的题量1~2题,分值在2分左右。

在学习本章内容时,要重点掌握税收的本质、税法的原则、税收法律关系、税法构成要素、税收法律的制定及级次、税收管理体制以及各级管理权限。

考点类型考点考查频率传统考点税法原则★税收法律关系的构成★★★税收法律级次★★★税收管理体制★★本章学习思路图学习本章内容主要是为以后各章打好基础。

通过学习要了解税收是国家依据政治权利,为满足社会公共需要而参与社会产品分配的一种重要工具,其实质是分配关系;掌握税收活动的根本属性是通过税收原则反映的,税收原则是税收法律制度建立的基础;掌握税法基本原则和税法适用原则;掌握税法的构成要素,尤其是税法构成的核心要素:纳税人、征税对象及税率;掌握我国税收立法机关及税收法律级次;了解我国现行税法体系;掌握我国税收管理体制,包括税收管理体制的实质、内容及权限划分等。

本章的重点是税收法律关系的构成、税收立法及法律级次税收管理体制。

难点是对税收法律级次的掌握。

第一节税法的概念【考点一】税法与税收税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利与义务关系的法律规范的总称,其本质是规范权利、义务关系。

其目的是保障国家利益和纳税人的合法权益,维护正常的税收秩序,保证国家的财政收入。

第一章税法总论本章考情分析本章是《税法》学习的基础,但不是CPA考试的重点章。

本章内容繁杂,考点细碎,有些考点不明显,考生在复习时重在理解。

本章的历年考题均以选择题形式出现。

最近3年本章的平均分值为2分。

2014年教材的主要变化1.2014年,本章的结构发生了较大的调整。

将上年教材 4节的内容拆分、增加为7节内容,分别为:税法的目标、税法在我国法律体系中的地位、税收法定原则、税法要素、税收立法与我国现行税法体系、税收执法、依法纳税与税法遵从;2.增加对政府征税依据的多种学说的简介;3.增加税收在现代国家治理中的作用;4.增加了税法的义务性强制性、税法本质等方面的表述;5.修改了税法功能的表述,将标题改为“税法的目标”;6.突出“税收法定原则是税法基本原则中的核心”;7.增加“依法纳税与纳税遵从”的内容。

本章基本结构框架第一节税法的目标第二节税法在我国法律体系中的地位第三节税收法定原则第四节税法要素第五节税收立法与我国现行税法体系第六节税收执法第七节依法纳税与税法遵从第一节税法的目标一、税收与现代国家治理(熟悉,能力等级1)区别税收——税法——税制:税收是政府为了满足社会公共需要,凭借政治权力,强制、无偿地取得财政收人的一种形式。

其本质是一种分配关系。

税收的内涵——从税收分配关系本质、国家税权和税收目标三方面把握:1.税收是国家取得财政收入的一种重要工具,其本质是一种分配关系2.国家征税的依据是政治权利,它有别于按要素进行的分配这是我国税收理论界长期以来的主流认识。

随着市场经济的发展,我国税收理论界也有一些学者认为用交换说更能说明政府和纳税人之间的关系。

(新增)税收相当于一种价格,公民和法人与政府应该具有某种等价交换的关系,国家行使请求权的同时,负有向纳税人提供高质有效的公共产品的义务;从纳税人这方面来讲,在享受政府提供的公共产品的同时,也依法负有纳税的义务。

在这种等价交换中,税收体系了一种平等性,即国家和纳税人之间的对等和平等。

第一章税法总论目录/Contents01 02 03 04税法概念税法原则税法要素01 02税收执法本章专题拓展0506税收立法与我国现行税法体系税法的概念履行纳税义务主体的确定——属人兼属地原则税法的原则四、税率233.定额税率按征税对象确定的计算单位,规定一个固定的税额。

如城镇土地使用税4.超率累进税率以征税对象数额的相对率划分若干级距,分别规定相应的差别税率,超过的部分按高一级的税率计算征税。

如土地增值税五、纳税环节24征税对象在从生产到消费的流转环节过程中缴纳税款的环节1.一次课征:如资源税2.多次课征:如增值税六、纳税期限25税款缴纳时间或纳税时限的规定。

相关概念:1.纳税义务发生时间。

纳税人发生应税义务应当承担纳税义务的起始时间。

2.纳税期限。

纳税人结算应纳税款的期限或税收所属期限。

(1)按次:印花税,(2)按期:日、月、季、年。

如增值税3.申报期限。

纳税人向税务机关报送纳税申报表、财务会计报表和有关纳税资料,接受税务机关审查的期限。

4.缴款期限。

确定纳税人向税务机关缴纳税款的期限七、纳税地点26为提高征管质效,实施源泉控制而规定的具体申报缴纳税款的地方。

1.生产经营地2.法律注册地八、减税免税27对某些纳税人或征税对象减少征税或免于征税的特殊规定。

应纳税额=税基x税率八、减税免税28相关概念1.免征额――征税对象中免于征税的数额。

2.起征点――征税对象中开始征税的临界点。

共同点:征税对象低于减免额、起征点均不征税区别:征税对象高于减免额,就差额征税;征税对象高于起征点,就全额征税3.费用扣除:收入的减除项目之一,如个人所得税中标准扣除、专项扣除、专项附加扣除。

29税收立法与我国现行税法体系一、我国立法机关及权限划分30立法体制立法体制二、我国现行税法体系32(一)按税法的基本内容和效力1 .税收基本法:税收母法(空缺)2.税收普通法(二)按税法的职能作用1.税收实体法:确定的税种立法2 .税收程序法:税务管理方面的法律33•增值税•消费税•关税•企业所得税•个人所得税•房产税•契税•印花税•车船税•资源税•环境保护税•土地增值税•城镇土地使用税•城建税•车辆购置税•耕地占用税•船舶吨税•烟叶税二、我国现行税法体系(三)按税法征收对象:18个税种二、我国现行税法体系34(四)按税收管辖权1.国内税法2.外国税法3.国际税法三、税制结构3536税收执法一、税收执法的概念37税收执法:税务机关依法征收税款,依法进行税收管理的活动。

第一章税法总论第一节税法的概念一、税收概述税收是政府为了知足社会公共需要,凭借政治权利,强制、无偿地取得财政收入的一种形式。

把握税法的概念必需在深切理解税收的基础上进行。

税收的本质特征具体表现为税收制度,而税法则是税收制度的法律表现形式。

(一)税收的内涵理解税收的内涵需要从税收的分派关系本质、国家税权和税收目的三个方面来把握:1.税收是国家取得财政收入的一种重要工具,其本质是一种分派关系。

国家要行使职能必需有必然的财政收入作为保障。

取得财政收入的手腕有多种多样,如税收、发行货币、发行国债、收费、罚没等等,其中税收是大部份国家取得财政收入的主要形式。

我国自1994年税制改革以来,税收收入占财政收入的比重大体都维持在90%以上。

在社会再生产进程中,分派上连接生产与消费的必要环节,在市场经济条件下,分派主如果对社会产品价值的分割。

税收解决的是分派问题,是国家参与社会产品价值分派的法定形式,处于社会再生产的分派环节,因此它表现的是一种分派关系。

2.国家征税的依据是政治权利,它有别于按要求进行的分配。

国家通过征税,将一部份社会产品由纳税人所有转变成国家所有,因此征税的进程实际上是国家参与社会产品的分派过程。

国家与纳税人之间形成的这种分派义系与社会再生产中的一般分派关系不同。

分派问题涉及两个基本问题:一是分派的主体;二是分配的依据。

税收分派是以国家为主体所进行的分派,而一般分派则是以各生产要素的所有者为主体所进行的分派;税收分派是国家凭借政治权利进行的分派,而一般则是基于生产要素所进行的分派。

3.国家课征税款的目的是知足社会公共需要。

国家在履行其公共职能的进程中必然要有必然的公共支出。

公共产品提供的特殊性决定了公共支出一般情况下不可能由公民个人、企业采取志愿出价的方式,而只能采用由国家(政府)强制征税的方式,由经济组织、单位和个人来负担。

国家征税的目的是满足提供社会公共产品的需要,和弥补市场失灵、增进公平分派等的需要。